מצגת ברצף לכנס

112

Artzi, Hiba & Elmekiesse www.ahe-tax.co.il ברוכים הבאים לכנס" טעימות מס של בוקר" מספר3 ארצי, חיבה את אלמקייס- פתרונות מיסוי בע" מ16.10.2013 1 היבטים פרקטיים בחוק ההסדרים2013-2014

Transcript of מצגת ברצף לכנס

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ברוכים הבאים לכנס

" טעימות מס של בוקר" 3מספר

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

1

2013-2014היבטים פרקטיים בחוק ההסדרים

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

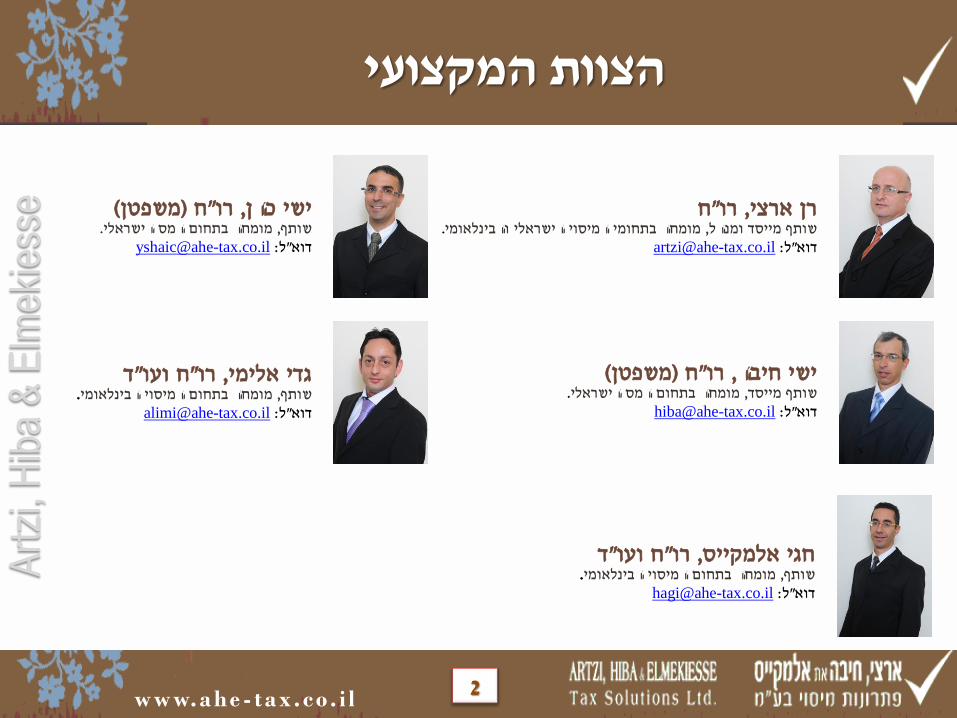

הצוות המקצועי

" , , .

) ( " , , .

" " , , .

) ( " , , .

" " ,

, . : " [email protected]

2

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הצוות המקצועי

) ( " , , .

" , .

) ( " , .

) ( ” , ' .

" ,) ( .

3

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הצוות המקצועי

.

.

" , - .

" ,

.

" " ,

. : " [email protected]

4

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -כנס טעימות מס של בוקר 2013-2014בחוק ההסדרים היבטים פרקטיים

חברה משפחתית ורווחי שיערוךשותף מיסוי -ישי כהן ( משפטן)ח "רו

ישראלי

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

5

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

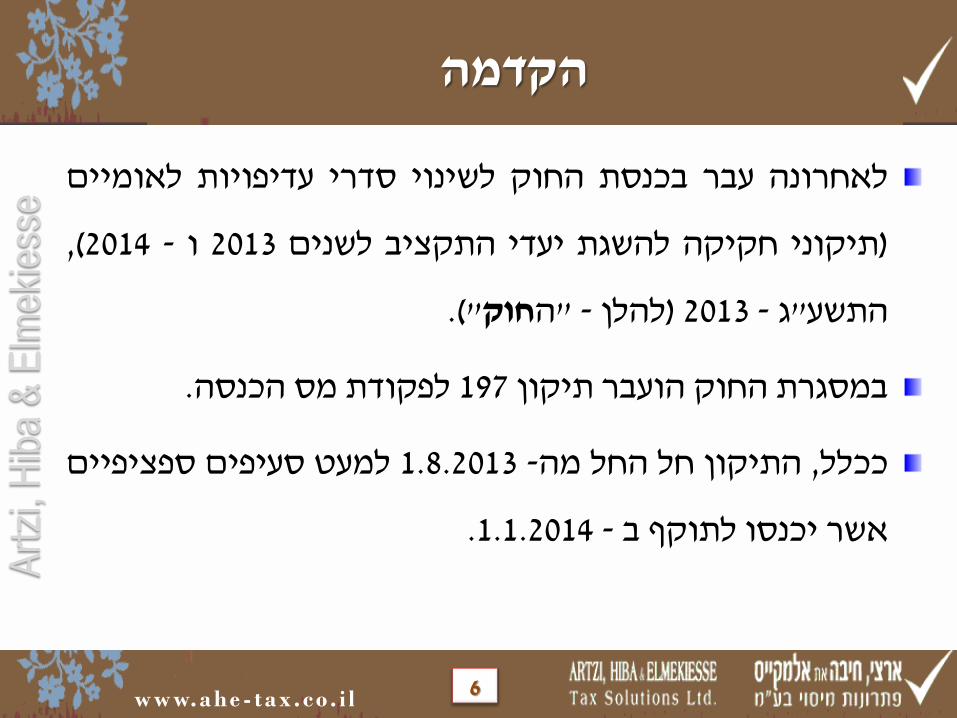

לאומיים עדיפויות סדרי לשינוי החוק בכנסת עבר לאחרונה

,(2014 - ו 2013 לשנים התקציב יעדי להשגת חקיקה תיקוני)

."(חוקה" - להלן) 2013 - ג"התשע

.הכנסה מס לפקודת 197 תיקון הועבר החוק במסגרת

ספציפיים סעיפים למעט 1.8.2013 -מה החל חל התיקון ,ככלל

.1.1.2014 - ב לתוקף יכנסו אשר

הקדמה

6

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ממועד חודשים שלושה תוך בקשתה על שהודיעה - חדשה חברה

.התאגדותה

במועד וזאת משפחתית חברה להיות לבקש "בחיים פעם" רק ניתן למעשה

.ההתאגדות

- המייצג לנישום המיוחסת המשפחתית החברה של החייבת ההכנסה

!!! שבח לרבות הינה

לפיה העמדה את המיסים רשות קיבלה זה בעניין החקיקה שינוי לפני עוד ,כי נציין

.המייצג לנישום משפחתית בחברה שבח גם לייחס ניתן

שינויים בהגדרות -חברה משפחתית

7

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הגדרה נוספה - "החברה מהכנסות שחולקו רווחים" - כדיבידנד יראום ולא לחלוקה שניתנים רווחים לעניין

פטורה הכנסה בתוספת (שבח כולל) חייבת הכנסה לא והיא החברה ידי על שולם אם שחל המס ובניכוי .בגינו הנישום את חייבה

שערוך רווחי אקוויטי רווחי סוגיית בטיפול מדובר למעשה .'וכד

שעלו המשפחתית לחברה שהיו הפסדים של דינם מה ?המייצג לנישום

רווחים לחלוקה -חברה משפחתית

8

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

,ותיק חוזר תושב ,חדש עולה ,(5)9 נכה כגון אישיות הטבות הזכאי המייצג לנישום יינתנו ,חוץ תושב או חוזר תושב

.החברה ברווחי חלקו לפי רק להטבה

:תחולה

רווחים על רק יחול - חוץ תושב או ,ותיק חוזר תושב ,חדש עולה .1.1.2014 מיום שהופקו

נישום ושהיו חזרו/שעלו ותיק חוזר תושב או חדש עולה על - חריג הסעיף הוראות יחולו לא 1.1.2014 לפני משפחתית בחברה מייצג

!!!לעד

- ל מתייחסות התחולה הוראות הנראה ככל - רגיל חוזר ותושב נכה .פרקטית בעיה - ואילך 1.8.2013

הטבות -( 8)א64 -חברה משפחתית אישיות

9

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

משפחתית חברה של מניה במכירת

סכום לרוכש המניה ומעלות המוכר של מהתמורה יופחת .חולקו ולא שהצטברו הרווחים בגובה

ובניכוי פטורה הכנסה בתוספת חייבת הכנסה - "רווחים" ,זה ולעניין חייבה לא והיא החברה ידי על שולם אם המניה בעל על שחל המס

במהלך הפסדים של דינם מה) שחויב ודיבידנד בגינו הנישום את .(?התקופה

.הקצאה של בדרך לרבות - רוכש

.בחברה חלקו לפי מהמוכרים אחד לכל הינה התמורה הפחתת

.ההטבה בשנות ב94 להוראות תחולה אין

מכירת מניות -חברה משפחתית

10

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ההפסדים בגובה סכום המניה מוכר של לתמורה ייווסף .ההטבה בתקופת לנישום שיוחסו

טרם נפטר לו יוחסו שההפסדים הנישום אם תחול לא זו הוראה .המניה מכירת

שיוחסה החייבת להכנסה השווה סכום - "הפסדים" ,זה לעניין ,ואילך 2014 מס משנת החל לו שיוחסו הפסדים בניכוי המניה למוכר .שלילי סכום שהוא ובלבד

המייצג הנישום שהוא המניה למוכר רק ההפסדים את מוסיף הסעיף .ההפסדים יוחסו לו

מכירת מניות -חברה משפחתית

11

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לבחור החברה תוכל - המייצג בנישום סף תנאי להתקיים חדל הדוח הגשת עם ולא] יום 60 תוך ,כמייצג אחר מניות בעל

מלהיות תחדל - הודיעה לא .[הישן בדין שהיה כפי השנתי .השנה מתחילת משפחתית

,לאחרים מניות שהוקצו כגון - בחברה סף תנאי להתקיים חדל .השנה מתחילת משפחתית מלהיות החברה תחדל

כאילו] כיחיד במס יחויב זו בשנה שקיבלה דיבידנד - סנקציה חבר בעקבות בתנאי עמידה אי ,למעט .[משפחתית נותרה 25% - ל שכיוונו כנראה) 25% של רכישה בעקבות או שנפטר .הקצאה לרבות ,קשור לא צד י"ע (ומעלה

אי קיום תנאים -חברה משפחתית

12

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לפני חודש עד - משפחתית מלהיחשב בה לחזור יכולה חברה שהיה כפי השנתי הדוח הגשת מועד עד ולא] מס שנת תחילת

- מלא כחודש חודש תפרש המיסים שרשות נראה) .[הישן בדין .(קליאוט ד"פס

להיות לשוב תוכל לא משפחתית להיות שחדלה חברה .משפחתית

למעט ,מבנה משינוי חלק להיות תוכל לא משפחתית חברה .ב104 - ו א104 סעיפים הוראות

חברה משפחתית

13

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.הבאות בשנים משפחתית להיחשב להמשיך תוכל

עד ביטול על להודיע ניתן - משפחתית חברה מעמד ביטול מיום החל ,רגילה כחברה תחשב החברה .29.11.2013

1.1.2013.

2013 בשנת דיבידנד שקיבלו לחברות במיוחד לב לשים יש ליום עד הודעה - רגילה חברה ויהיו בהן יחזרו שהן בידיעה

29.11.2013.

.29.11.2013 עד שינוי על להודיע ניתן - מייצג נישום החלפת

2013חברה משפחתית בשנת

14

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

תוכל 2013 בשנת קיימת רגילה חברה - בקשה הגשת מועד .ואילך 2014 בשנת למשפחתית להפוך 30.11.2013 עד לבקש

רעיונית עודפים חלוקת

מחולקים היו שאילו 31.12.2013 ליום העודפים כל את יראו האם - כדיבידנד ,ב125 סעיף לפי במס חייבים היו כדיבידנד

?אקוויטי הפסדי/רווחי ?הפרשות ?חשבונאיים עודפים

וזאת 31.12.2017 ליום עד ידחה הדיבידנד בגין המס תשלום ."(הדחיה תקופת" - להלן) וריבית הצמדה הפרשי ללא

חברה רגילה כיום והפיכה למשפחתית 2014 -ב

15

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ותשלום הדחייה תקופת ביטול - הוחזרה שלא לשנה הלוואה .2013.12.31 מיום וריבית הצמדה הפרשי יצבור המס

,הצמדה הפרשי ,ייעוץ דמי ,ניהול דמי ,עבודה הכנסת שולמו לפני מרווחים שהם ,החברה לחבר דיבידנד או ריבית

(חלוקה להלן) אלו תשלומים בגין מס שולם ולא .1.1.2014 הצמדה הפרשי יצבור המס ותשלום הדחייה תקופת ביטול

.החלוקה מיום וריבית

שבגינו החבר חלק על יהא הדיבידנד בגין המס חוב כי נדגיש .בדיבידנד חלקו פי ועל דלעיל סעיפים מתקיימים

שיקטינו הפסדים יהיו הבאות בשנים בו במקרה גם ,כי נציין .בגינם המס חבות תקום המחולקים העודפים את

ביטול תקופת הדחייה

16

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

2013.12.31 ביום המשפחתית החברה בבעלות שהיו נכסים של עתידית במכירה

:לינארי חישוב לפי הריאלי ההון רווח על ,המייצג הנישום יחויב המכירה ביום

במס - 31.12.2013 ליום ועד רכישתו שמיום בנכס ההחזקה מתקופת חלק על

.[השוליות המס במדרגות ולא] 121 סעיף לפי הגבוה בשיעור

25%) .(2) או (1()ב)91 בסעיף שנקבע בשיעור במס - הריאלי ההון רווח יתרת על

.(30% או

?בישראל ן"נדל נכסי כולל האם

?ל"רר לקבל ניתן יהיה האם

הפיכה למשפחתית -חברה רגילה כיום 2014 -ב

17

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

- 1.8.2013 עד משפחתיות להיחשב שבקשו חברות של דינן מה חלות שלגביהן הרי כאן עד שסקרנו להוראות בהתאם לגישתנו פירוק לגבי אמור הדבר ובעיקר .תיקונו ערב החוק הוראות

הדין פי על יהא המייצג לנישום ההכנסות יחוס שכן ,רעיוני והוראות מאחר .קיימת משפחתית חברה לכל כמו החדש

מיום רק בכך שיבחרו חברות לגבי יחולו הרעיוני הפירוק .1.8.2013 עד שבקש מי לגבי תחולה אין הרי ,1.8.2013

1.8.2013 -חברה שהודיעה עד ל

18

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

מיום החל שחלות 197 תיקון במסגרת שנוסף 1 א101 סעיף הוראות :כי קובעות ,1.8.2013

שבשלו הנכס את יראו ,שערוך מרווחי חלוקה חברה ביצעה" ,השערוך רווחי המחלקת החברה של הכספים בדוחות נרשמו ונרכש (רעיונית מכירה - זה בסעיף) החלוקה ביום נמכר כאילו

." ;(רעיונית רכישה - זה בסעיף) האמור ביום מחדש

.ריט קרן או משפחתית חברה למעט - "חברה"

.שערוך מרווחי דיבידנד חלוקת - "שערוך מרווחי חלוקה"

תקנות יתקין האוצר שר כאשר רק תתאפשר חוץ מנכסי חלוקה .בנושא החוץ מיסי זיכוי לעניין

חלוקה מרווחי שערוך

19

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

"שערוך רווחי"

.האוצר שר שקבע מהסוג ,חברות במס התחייבו שלא עודפים

באופן שיחושב חדשים שקלים 1,000,000 על העולה בסכום הינם .הנכס של רכישתו מיום מצטבר

הון שאינם חברה של העצמי בהון הכלולים סכומים - "עודפים" הדוחות פי על והכול ,החברות בחוק כהגדרתה פרמיה או מניות

לעקרונות בהתאם החברה שערכה הסקורים או המבוקרים הכספיים .מקובלים חשבונאיים

סדר את לבחור רשאית דיבידנד חלוקת המבצעת חברה .הקיימים העודפים מתוך החלוקה

חלוקה מרווחי שערוך

20

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

"הרעיונית מכירה"ה חישוב

המחיר יתרת בתוספת המגולמת החלוקה סכום - תמורה .הנמכר הנכס של המקורי

.הנכס של המקורי המחיר יתרת - מקורי מחיר

.החלוקה בוצעה שבגינו הנכס רכישת יום - רכישה יום

.השערוך רווחי חלוקת יום - מכירה יום

חלוקה מרווחי שערוך

21

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:הנכס של "רעיונית רכישה" גם תחשב "הרעיונית מכירה"ה

."הרעיונית מכירה"ב שנרשמה התמורה - מקורי מחיר

- פחת לצורכי ,לרבות) השערוך רווחי חלוקת יום - הרכישה יום .(פחת בשל ניכוי על השפעה

עלות - הנוספת במכירה אינפלציוני חישוב ולצרכי פחת לצורכי עלות מחיר" - להלן) הרעיונית במכירה שנדרש אינפלציוני סכום בניכוי ."(מעודכן מקורי

.פחת לצורכי יותר גבוהה חדשה עלות ליצור למעשה מאפשר

חלוקה מרווחי שערוך

22

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

- להלן) "נוספת רעיונית מכירה" או הנכס של בפועל במכירה :"(נוספת מכירה"

בפועל למכירה ועד הנכס רכישת שמיום האינפלציה על הגנה תינתן .הרעיונית במכירה ריאלי הפסד נוצר אם גם

של נוספת במכירה - חריג .השערוך רווחי חלוקת יום - רכישה יום מיסוי לחוק 71 סעיף לפי פירוק ,ח"אגש ,בית) "שקופה" חברה

לינארי מס בשיעור חייב היה המקורי והנכס במידה (מקרקעין יום יהיה ההון רווח חישוב לצורך הרעיונית מהמכירה בהתעלם .המקורי היום הרכישה

חלוקה מרווחי שערוך

23

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

רעיוניתמכירה

מכירה רעיונית נוספת

1.1.2014 יום הרכישה 1.1.2005 יום הרכישה

1.1.2015 יום המכירה 1.1.2014 (החלוקהיום )המכירה יום

3,000 תמורה 2,500 (500 מ.מ.י+ 2,000חלוקה של )תמורה

2500- מ.ימ 500- מ.ימ

500 רווח הון 2,000 רווח הון

50 (2,400העלות לצורך אינפלציוני היא )סכום אינפלציוני 100 סכום אינפלציוני

450 רווח הון ריאלי 1,900 רווח הון ריאלי

בדיקה רכישה רעיונית

2,350 כ רווח הון ריאלי"סה 1.1.2014 יום רכישה

2,350 במידה והנכס היה נמכר כרגיל 2,400 (תמורה בניכוי סכום אינפלציוני)עלות לצורכי פחת

דוגמא מספרית

24

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -כנס טעימות מס של בוקר 2013-2014בחוק ההסדרים היבטים פרקטיים

מיסוי בינלאומימיסוי שותף - אלימיגדי ( ד"עו)ח "רו

בינלאומי

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

25

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

מחוץ מקרקעין על חל שלא היא המסים רשות עמדת ,התיקון ערב גם .לישראל

במקרקעין זכות לגבי יחולו לא הסעיף הוראות :197 תיקון לאחר ובמדינת הון רווח לנישום נבע אם ,זאת עם .לישראל מחוץ הנמצאים

:אלה הוראות יחולו ,שחלוף בעקבות מס שולם לא החוץ ששולמו החוץ מסי בשל זיכוי יינתן ,"הנרכשים המקרקעין" מכירת בעת מס שולם

מסי שולמו שבה המס בשנת הנישום על החל המס כנגד ,שנדחה ההון רווח חלק על אחרות הכנסות כנגד והיתרה ,לישראל מחוץ שהופק הון רווח בשל תחילה ,החוץ

;לישראל מחוץ נצמחו או שהופקו

על החל המס כנגד הזיכוי יינתן ,כאמור חוץ הכנסות כנגד זיכוי לקבל ניתן היה לא ;שהוא מקור מכל בישראל נצמחו או שהופקו הכנסות

המקרקעין בשל ששולמו החוץ מסי כנגד ,מקצתו או כולו ,לקזזו ניתן שלא סכום ;הנרכשים המקרקעין נמכרו שבה המס שנת בתום לנישום יוחזר ,הנרכשים

לישראלן מחוץ "שחלוף נכסי נדל

26

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:אלה תנאים בהתקיים יחול כאמור הזיכוי

בנכס היה מדובר לא אילו 96 סעיף הוראות חלות היו המקרקעין חילוף על

'ח 12 עד לפני 'ח 4 החלופי הנכס רכישת ,פחת בר נכס) לישראל מחוץ מקרקעין

;(הנמכר הנכס של המקורי המחיר מיתרת גבוה החלופי הנכס מחיר ,אחרי

החוץ במדינת המקרקעין שחילוף ,השומה פקיד של דעתו להנחת הוכיח הנישום

להוראות במהותן הדומות המקור במדינת הזר הדין הוראות בשל במס התחייב לא

;96 סעיף

עליה יחולו ,זיכוי בשלה ניתן לא אשר החוץ מסי של יתרה נותרה

.זר ממס זיכוי עודף בדבר הוראות

לישראלן מחוץ "שחלוף נכסי נדל

27

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברה נשלטת זרה מושגי יסוד ועקרונות כלליים

מחוץ שמקורן פסיביות הכנסות להסיט מנישומים למנוע :ההוראה מטרת המיסוי לשיטת משלימה הוראה .נפרדת משפטית למסגרת לישראל

.הפרסונאלי

צבירת בסיס על חיוב .הישראלי השליטה לבעל רעיוני דיבידנד :העיקרון .לנישום חולקו שטרם אף בחברה הרווחים

שלא רווחים לה שיש זרה נשלטת בחברה שליטה בעל" :המהותי הדין באותם היחסי חלקו את כדיבידנד קיבל כאילו אותו יראו ,שולמו

."רווחים

:(ז"חנ) זרה נשלטת חברה הגדרת עיקרי ; למסחר רשומה שאינה זרה חברה

;פסיבית מהכנסה נובעים המס בשנת ורווחיה הכנסתה רוב

;20% על עולה אינו ל"בחו הפסיביות ההכנסות על החל המס שיעור

.(ובעקיפין במישרין) ישראל תושבי בידי 50% - מ למעלה של שליטה

28

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברה נשלטת זרה מושגי יסוד ועקרונות כלליים

או מעסק הכנסה שאינה) הון רווח ,שכירות ,תמלוגים ,דיבידנד ,ריבית :פאסיבית הכנסה .(הפקודה י"עפ יד משלח

.20% - מ הגבוה בשיעור מס עליהם ששולם מוחזקת חברה רווחי מתוך דיבידנד החרגת

- "החלים המס דיני" לפי :הרווחים חישוב אופן

.מדינה באותה המס דיני - (גומלת במדינה הנישומה 'חב או) גומלת במדינה

.מקובלים חשבונאיים עקרונות -גומלת לא במדינה

הנישום על החל הרגיל המס שיעור לפי הרעיוני הדיבידנד על החל המס :המס חישוב אופן .כדיבידנד בפועל הרווחים חולקו לו משולם שהיה הזר המס של רעיוני זיכוי תוך

כגון במדינות שפעילות כך ,(%20 במקום) %15 - ל "החל המס שיעור" את להפחית מוצע תהינה לא כבר - (€300K עד 20%) הולנד ,(£200K עד 20%) בריטניה ,(15.825%) גרמניה .ז"לחנ כפופות

29

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברה נשלטת זרה תכנוני מס נפוצים והניסיון למניעתם

:מסך שומר דיבידנד חלוקת בעת במקור הניכוי שיעור בה במדינה הממוקמת ז"חנ :התכנון נדרשה לא הרעיוני הזיכוי חישוב לאחר .דיבידנד על המס לשיעור שווה בפועל

"חלקי" או (25% :גרמניה) "מלא" מסך שומר .לתשלום מס תוספת .(15% :לוקסמבורג/הולנד)

המס יינתן ,בפועל החלוקה בעת ,מנגד .הרעיוני הזיכוי מנגנון ביטול :הצפוי השינוי .הרעיוני בשלב ששולם המס של מס החזר כדי עד ,אחרים ממסים כזיכוי הזר

:ההכנסה סיווג עסקי לסיווג מביא (ערך בניירות מסחר) הוניות עסקאות ריבוי לפיה טענה :התכנון

.ז"החנ הוראות חלות לא ולפיכך החברה הכנסת של

הכנסה/הון רווח מהווה שנמכר ערך נייר לפיה חזקה קביעת :הצפוי השינוי לתקופה הוחזק ע"ני אם לסתירה ניתנת חזקה .מעסק נובע הוא אם גם פאסיבית .משנה הפחותה

30

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברה נשלטת זרה תכנוני מס נפוצים והניסיון למניעתם

:שולמו שלא רווחים על מס ששילמו חברות של דיבידנד מחלקות במניות השקעות תיק שמנהל ז"חנ :התכנון

.המיסוי ברי ז"החנ רווחי בגדר נכללים לא אלו רווחים .20% על העולה בשיעור הכנסתן

מחלקת בחברה (נסחרות בחברות 5%) מינימאלי החזקה תנאי קביעת :הצפוי השינוי שאינן חברות לגבי .בחשבון יילקחו לא סחיר פורטפוליו השקעות ,כלומר .הדיבידנד

.10% של מינימלי תנאי נקבע - נסחרות

מקל תנאי נקבע ,במקביל ,כן כמו .(15% - ל 20% - מ הופחת המינימלי המס שיעור .האמורים בתנאים מדיבידנד הכנסה פאסיבית הכנסה מהגדרת המוציא

:החלים המס דיני לפי הרווח חישוב לצורך (גומלת במדינה הנישומה או) גומלת במדינה המס דיני אחר עקיבה :התכנון במשטר 0 רווח :לרבות ,רעיוני לדיבידנד בסיס המהווים שולמו שלא הרווחים קביעת

מוענקות בהן במדינות או ,טריטוריאלית שיטה בעלות במדינות או ,השתתפות פטור . החייבת ההכנסה את המפחיתות רעיוניות הוצאות

רווח שיש ייקבע שבהם מקרים אותם של (רשימה) סלקטיבית מניעה :הצפוי השינוי .(האמיתי מהרווח קטנה שהיא או) החייבת ההכנסה קיימת שלא אף על לחלוקה .עיתוי מהפרשי להבדיל קבועים הפרשים כוללת הרשימה

31

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

חברת משלח יד זרה מושגי יסוד ועקרונות כלליים

את להסיט חופשי מקצוע בעלי מנישומים למנוע :ההוראה מטרת במטרה נפרדת משפטית למסגרת ידם ממשלח לישראל מחוץ הכנסותיהם

.הפרסונאלי המיסוי לשיטת משלימה הוראה .מס מתשלום להימנע

.ישראלית כחברה יד ממשלח הכנסותיה על החברה מיסוי :העיקרון

לפי ,מיוחד יד ממשלח זרה יד משלח חברת של הכנסותיה :המהותי הדין המופקות להכנסות ייחשבו - ישראל תושבי יחידים של חלקם שיעור

.(ישראל תושבת חברה ידי על) בישראל

:(ז"חמי) זרה יד משלח חברת הגדרת עיקרי ; ישראל תושבי יחידים מניות בעלי ידי על יותר או 75% של בשיעור נשלטת

;מיוחד יד ממשלח נובעים המס בשנת ורווחיה הכנסתה רוב

יד במשלח החברה בעבור ויותר 50% יחדיו המחזיקים השליטה בעלי של עיסוק .מיוחד

32

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

זרהחברת משלח יד תכנוני מס נפוצים והניסיון למניעתם

:אמנה במדינת ז"חמי אין לישראל כי טענה תוך ,(אמנה מדינת) גומלת במדינה ז"החמי הקמת :התכנון

הופקו אם אלא ,גומלת מדינה תושבת חברה של להכנסות ביחס מיסוי זכות .(ז"לחמי בנוגע המצב זה אין כ"בד) בישראל קבע מוסד באמצעות

בעל מיסוי) ז"חנ על החל לזה ז"חמי על החל המס משטר השוואת :הצפוי השינוי :הבאות ההתאמות ביצוע תוך ,(החברה מיסוי ולא הישראלי השליטה

הוא השליטה בעל אם גם) החברות מס שיעור יהיה שיחול המס שיעור .א ;ז"החמי ידי על ששולם זר מס כזיכוי יינתן וכנגדו (יחיד

מס יחול לא ,ישראלית חברה הוא הדיבידנד מקבל אם - הדיבידנד חלוקת בעת .ב מתן תוך הדיבידנד על נוסף מס יחול ,ישראלי יחיד הוא הדיבידנד מקבל אם ;נוסף .חלוקתו בעת במקור שנוכה זר ממס זיכוי

ישראלית חברה באמצעות יד במשלח פעילות של מצב מדמה המיסוי ,עקרוני באופן .הנישום אינה שהחברה אף על

33

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.בית וחברת משפחתית חברה

.חוץ תושבת חברה גם

להכיר טכני "סירוב" ייתכן ,מהותית מגבלה שאין למרות אינה היא אם משפחתית כחברה או בית כחברת זרה בחברה כחברה הזרה החברה רישום :אפשרי פתרון) בישראל רשומה .(החברות ברשם נוכרית

."בניינים החזקת הם ועסקיה רכושה שכל" - בית חברת

.לישראל מחוץ בניינים גם

מאפשרת אינה החקיקה תכלית לפיה המסים רשות טענת .לישראל מחוץ בניינים על הסעיף יישום

חברה משפחתית וחברת בית

34

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:בשקיפות הבחירה מועד

.הדוח הגשת במועד :בית

ופירוק [לעיל ראו] 197 לתיקון בכפוף) נובמבר סוף עד :משפחתית .(הזרה 'החב של רעיוני

:הזכויות בעלי מיהות

.עסקיים שותפים :בית

.משפחה אותה בני :משפחתית

:הסיווג שינוי

.שנה מדי אפשרי :בית

לשוב תוכל לא ,משפחתית חברה להיות שחדלה חברה :משפחתית .משפחתית להיות ולבקש

יתרונות חברת בית לעומת חברה משפחתית

35

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.(גיבנת עם) 35% עד :פדרלי חברות מס

.(פדרלי למס מוכר) 12% עד :מדינתי חברות מס

;מס לאחר הרווח על ECI: 30% הכנסת בגין זרות לחברות סניף מס !יחידים על חל לא .12.5% :ישראל

:Check the Box -ה כללי מחדל כברירת שקופות - LLC, S-Corp מסוג חברות ,שותפויות

מחדל כברירת אטומות - זרות חברות

!וזרות מקומיות חברות של סיווג שינוי לבקש ניתן

:(יחידים על גם חלים אלו כללים) ריבית

(75%-25%) 1:3 מבטחים נמל :דק מימון כללי

ב"לארה ישראל בין לאמנה בהתאם 17.5% ,30% - במקור ניכוי

Portfolio Investment Interest -כ מסווגת הריבית אם במקור ניכוי יחול לא (ההלוואה במקבלת 10% -מ פחות של החזקה)

משטר המס האמריקאי בקליפת האגוז חברות

36

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

(מס 28%-10% :$'א115 - כ עד) 39.6% עד :יחידים על החל פדרלי מס אישיים זיכויים

(העיזבון מס לעניין גם) משפחה לקרובי ההחזקה פיצול

(פדרלי למס מוכר) 11% עד :יחידים על החל מדינתי מס 9% -כ :יורק ניו ,קליפורניה

מדינתי מס מוטל לא :פלורידה ,טקסס

עיזבון מס (1,000,000$ מעל) 45% - (10,000$ עד) 18% :המס שיעורי

60,000$ רק :US Person שאינו למי פטור אדם בני חבר באמצעות החזקה :לישראלים עזבון במס להקלה אפשריים פתרונות

.נאמנות ;העיזבון למס הבסיס שחיקת ;עיזבון מס ביטוח ;ב"ארה תושב שאינו

:הון רווח ;רגילים מס שיעורי - שנה עד

מדינתי מס בתוספת 20% :(LTCG) לשנה מעל אף ,הוצאות קיזוז ללא ,במקור ניכוי של בדרך מהתמורה 10% - דוח הגשת ללא בהפסד נמכר הנכס אם

משטר המס האמריקאי בקליפת האגוז יחידים

37

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

LLCחברה אמריקאית מסוג

LLC – Limited Liability Co. Corporation מאפייני התאגיד

-בעלי מניות members -חברים בעלי הזכויותshareholders

units of -יחידות השתתפות מסמכי הזכויות

interest shares -מניות

managing -חברים מנהלים המנהלים

members directors -דירקטורים

ניהול תקנון והפעלה

operating -הסכם הפעלה

agreement by laws -תקנון

ערבות ואחריות מוגבלת ערבות ואחריות מוגבלת אחריות אישית

(אין דיווח) disregarded -חבר אחד שלבי מיסוי (K1)שקופה -חברים או יותר שני

Check the Box -כללי ה

(אטומה)שני שלבי מיסוי Check the -כללי ה

Box

38

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לחברה נחשבת LLC,בישראל מס לצרכי :3/2002 ה"מ חוזר .(זר תאגיד ,קרי)

שקוף כגוף במס מתחייבת LLC -ה אם :2004/5 ה"מ חוזר אולם ,בישראל LLC-ה "תושקף" ,בכך בחר והנישום ב"בארה

.זר ממס הזיכוי לעניין רק

אם רק החוזר הוראות את להפעיל ביקש כאילו בנישום יראו .השומה לפקיד הראשון ח"הדו הגשת עם הוראותיו את יישם

?לישראל "מושקפים" אינם LLC -ה הפסדי

?אמנה להטבות זכאית LLC האם

לפקודה א122 במסלול ולבחור LLC - ה את להשקיף ניתן האם ניכוי ללא מקרקעין נכסי השכרת בגין 15% של בשיעור מס)

?(זר ממס זיכוי וללא ,פחת למעט ,הוצאות

LLCחברה אמריקאית מסוג

39

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

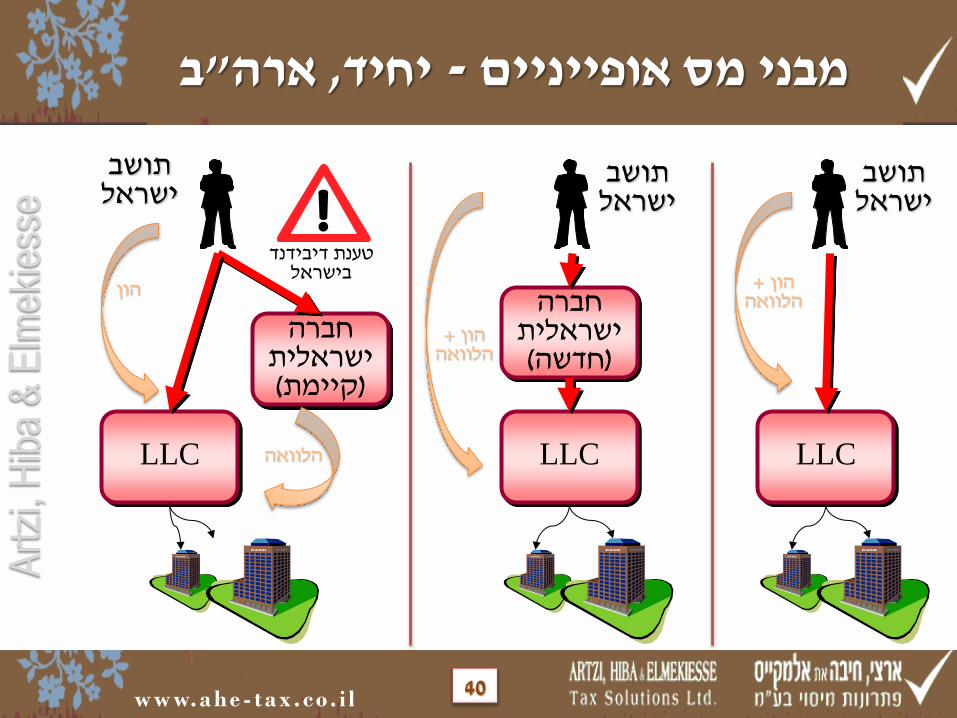

ב"ארה, יחיד -מבני מס אופייניים

תושב ישראל

LLC

חברה ישראלית

(חדשה)

תושב ישראל

LLC

+ הון הלוואה

+ הון הלוואה

חברה ישראלית

(קיימת)

תושב ישראל

LLC

הון

הלוואה

טענת דיבידנד בישראל

40

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

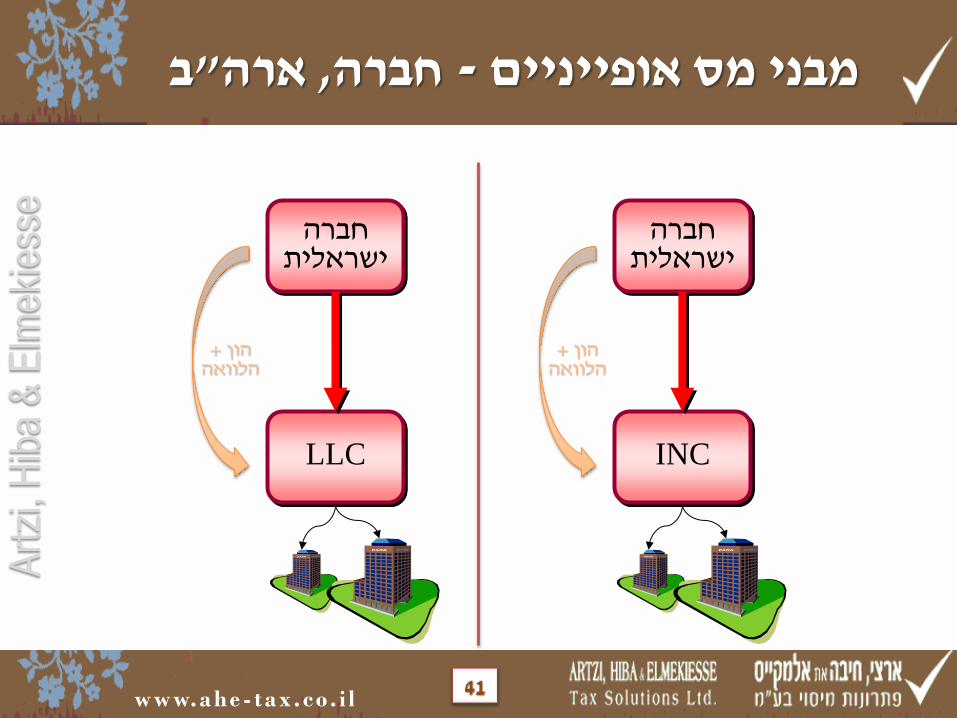

ב"ארה, חברה -אופייניים מבני מס

חברה ישראלית

LLC

+ הון הלוואה

חברה ישראלית

INC

+ הון הלוואה

41

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ב"ארה –מס אפשרי מבנה

תושבי ישראל

LLC\ ישראל

+ הון הלוואה

בבחירת השקפה לפי חברה יתרונות חברה בית ביחס \משפחתית : 5/04י חוזר "עפ LLCלהשקפת

העלאת הפסדים. כבר לא: גמישות בהשקפה... סיכון נמוך יותר שלא יתאפשר

בגין הכנסות 15%מסלול .א122' י סע"ל עפ"משכירות בחו

חברה ישראלית??

שולי

:שוטף

15%

דיבידנד

25%

רווח הון

ב"ארה

42

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.15% - חברות מס

החברות ממס 5.5% - סולידאריות מס

.15.825% :(הון ורווחי שכירות דמי) חברות מס כ"סה

של בשיעור (Trade\Business Tax ,מסחר מס) עסקים מס .פסיבית פעילות על חל לא - (ברלין) 14.35%

מימון הוצאות יורו מיליון 3) מבטחים נמל :דק מימון כללי .EBITDA - ה מיחס 30% התרת ;(נטו

עקרונות דיני המס בגרמניה חברות

43

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

(הון רווח ,שכירות ,אישית יגיעה) 45% עד 14% :הכנסה מס

(ברלין) הנכס משווי 5% :העברה מסי

:הפחת שיעור

.הפחתה בר אינו הקרקע רכיב

.(הישר הקו שיטת) 2.5% עד 2% -למגורים בניינים

:הון רווחי מס

.רגילים מס שיעורי :רכישתו ממועד שנים 10 עד הנכס מכירת

.(מס 20% בעתיד ייתכן) פטור :שנים 10 לאחר

עקרונות דיני המס בגרמניה יחידים

44

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:המס שיעור

.(€ 'מ 26 מעל) 30% -ל (€ 'א 75 עד) 7% בין :צאצא ,הורה ,זוג בת\בן

.בהתאמה ,50% -ל 30% בין :משפחתית קירבה בהעדר

כלל על ירושה מס יחול ,גרמניה תושבי הם המוריש או היורש כאשר Unlimited tax) לגרמניה מחוץ הנמצאים אלו גם ,הירושה נכסי

liability). ייהנו הזוג בת או בן :למשל) ניכר בהיקף פטור - זה במקרה .(€ 'א 400 של בסך מפטור ייהנו ילדה או ילד ,€ 'א 500 של בסך מפטור

על רק יחול הירושה מס ,גרמניה תושבי אינם והיורשים המוריש כאשר הפטור אולם ,(Situs taxation) בגרמניה הנמצאים מסוימים נכסים

.בלבד € 'א 2 של בגובה הינו יורש לכל

עקרונות דיני המס בגרמניה מס עיזבון

45

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:השאר בין ,כוללים זה במקרה למס הכפופים הנכסים

.ן"נדל נכסי

.גרמנית בחברה במניות מהותית החזקה

בעל אם רק ,בגרמניה המרכזי הניהול מקום או הרשום שמשרדה בחברה מניות .בחברה הנוכחי או הראשוני בהון יותר או 10% -ב מחזיק (קרובו עם יחד) המניות

יש ,בגרמניה גם ?בגרמניה ן"בנדל המחזיקה ישראלית בחברה זכויות גם האם .בישראל כתובת החברה ככתובת לרשום

,אחרים וחובות שכירות חובות ,משכנתאות יופחתו הירושה נכסי משווי .שקולות בזכויות או מקומיים ן"נדל בנכסי בעקיפין או במישרין המובטחים

המשכנתא קרן פירעון את ידחה אם המשקיע ייטיב ,העיזבון מס לעניין ,לפיכך .הנכס מימוש למועד

.העיזבון למס כפופים אינם בנק חשבונות

זכותה את מגבילה ,וירושות עיזבונות בנושא לגרמניה ישראל בין האמנה .בתוקף אינה אך ,ישראל תושבי במס לחייב גרמניה של

עקרונות דיני המס בגרמניה מס עיזבון

46

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

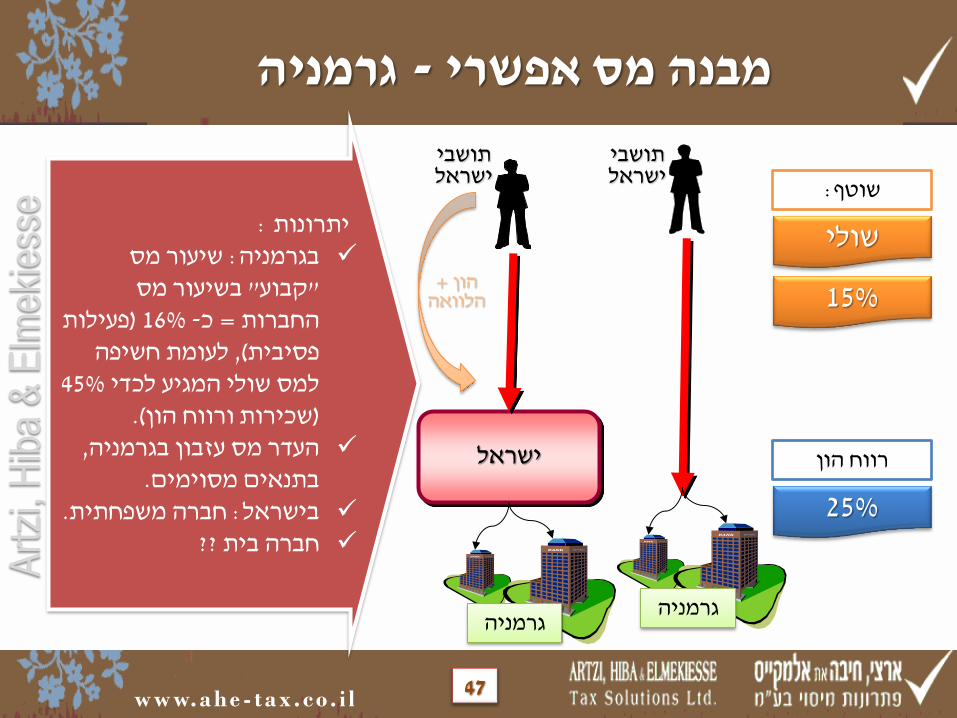

גרמניה -מס אפשרי מבנה

תושבי ישראל

ישראל

+ הון הלוואה

: יתרונות שיעור מס : בגרמניה

בשיעור מס " קבוע"פעילות ) 16% -כ= החברות

לעומת חשיפה , (פסיבית 45%למס שולי המגיע לכדי

(.שכירות ורווח הון)העדר מס עזבון בגרמניה ,

.בתנאים מסוימיםחברה משפחתית: בישראל. חברה בית??

שולי

:שוטף

15%

25%

רווח הון

גרמניה

תושבי ישראל

גרמניה

47

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -כנס טעימות מס של בוקר 2013-2014בחוק ההסדרים היבטים פרקטיים

תושבות וגילוי מרצון, נאמנויותשותף -חגי אלמקייס ( ד"עו)ח "רו

בינלאומימיסוי

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

48

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

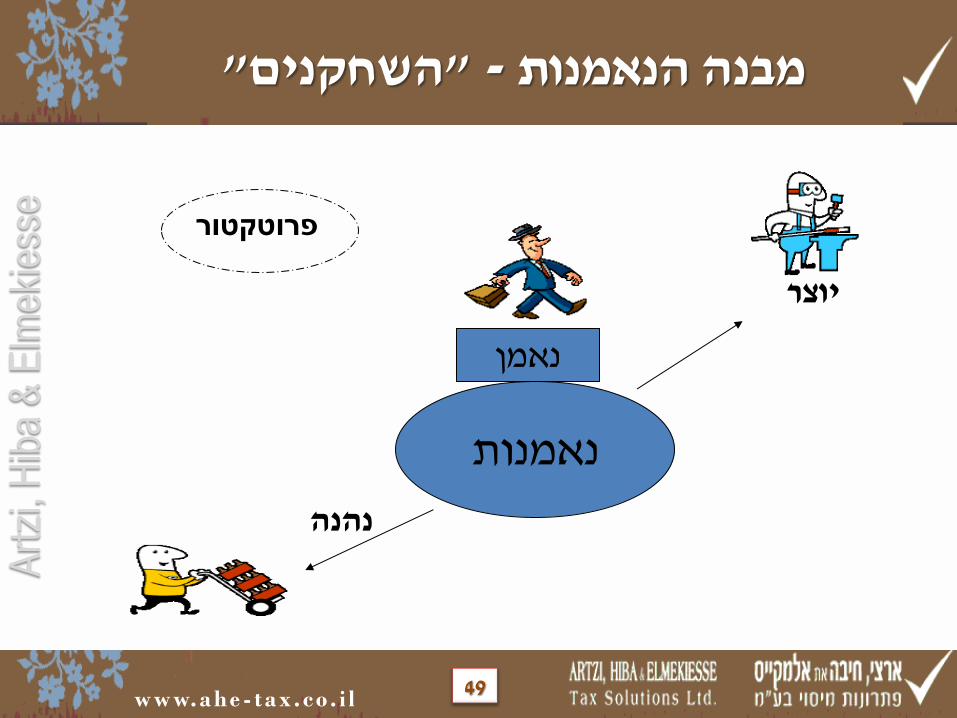

"השחקנים" -מבנה הנאמנות

יוצר

נהנה

נאמנות

נאמן

פרוטקטור

49

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

במישרין ,נכס לנאמן שהקנה אדם - (,Grantor Settlor) יוצר .בעקיפין או

,הנאמנות מסמכי פי על ,שזכאי מי - (Beneficiary) נהנה ;נולד שטרם נהנה ;הנאמן מהכנסת או הנאמן מנכסי ליהנות

.נאמנויות שרשרת באמצעות - בעקיפין נהנה

הנאמנות יוצר ידי על ממונה - (Protector) הנאמנות מגן של מעילה סכנת הקטנת ;הנאמן פעילות על פיקוח לצורך .הנאמן

השחקנים

50

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

בהתאם - היוצר פטירת לאחר גם הרכוש חלוקת

.לרצונו

.דין ופסולי חולים ,מוגבלים לאנשים דאגה

.קדימה שנים מספר ברכוש השימוש תכנון

.נושים תביעות מפני רכוש על הגנה

מטרות הקמת נאמנות

51

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.מצוואה עת בכל חזרה המאפשרים ירושה דיני עקיפת

י"עפ לקרובים מינימאלית ירושה - "כפויה ירושה" עקיפת

.(באירופה בעיקר) חוק

.עיזבון מס לרבות ,מס תכנון

מטרות הקמת נאמנות

52

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.(א)ז75 - ישראל תושבי נאמנות

.(א)ט75 - חוץ תושב יוצר נאמנות

.(א)י75 - חוץ תושב נהנה נאמנות

.(א)יב75 - צוואה לפי נאמנות

197טרם תיקון -סוגי נאמנויות

53

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.הנהנה לעקרון היוצר מעיקרון מעבר

.חוץ תושב יוצר בנאמנויות "המס מקלט" ביטול

.חוץ תושב להיחשב ימשיך לא - שנפטר חוץ תושב יוצר

."חוץ תושב יוצר נאמנות" שנחשבו נאמנויות לגבי הסדרים

לאחר תיקון -עקרונות וסוגי נאמנויות 197

54

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:שינוי אין

.ישראל תושבי נאמנות

.חוץ תושב נהנה נאמנות

.צוואה לפי נאמנות

:שינויים

.ט75 סעיף - חוץ תושבי נאמנות

.1ח75 סעיף - ישראל תושב נהנה נאמנות

.1ח75 סעיף - קרובים נאמנות

לאחר תיקון -עקרונות וסוגי נאמנויות 197

55

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ישראל תושבי נהנים ,זר יוצר .1

.השוטפות ההכנסות על מס אין :בעבר

.החלוקות על מס אין

."קרובים נאמנות" קרבה יש אם :כיום

על או (25%) השוטפות ההכנסות על מיסוי יחול .(30%) החלוקות

ישראל תושב נהנה נאמנות קרבה אין אם ."(קרובים לא)"

תושבי נאמנות" היא הנאמנות כאילו רגיל מיסוי יחול ."ישראל

197דוגמאות להשפעת תיקון

56

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ישראל תושבי נהנים ,שנפטר זר יוצר .2

.השוטפות ההכנסות על מס אין :בעבר

.החלוקות על מס אין

הופכת "קרובים נאמנות"ב היוצרים אחד בפטירת • :כיום

.רגיל מיסוי "ישראל תושבי נאמנות"ל הנאמנות

מדובר כי הוכח אם אלא ,30% של מס חלוקות כל •

.קרן בחלוקת

197דוגמאות להשפעת תיקון

57

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

"ציבור לצורכי נהנה"כ מוגדר נהנה ,זר יוצר .3

מוסד ,היסוד קרן ,ל"קק ,מקומית רשות ,מדינה - "ציבור לצורכי נהנה" .(2)9 בסעיף כמשמעותו ציבורי

.השוטפות ההכנסות על מס אין :בעבר

.החלוקות על מס אין

נאמנות" כולל] "ישראל תושב נהנה נאמנות" הגדרת לעניין :כיום

.כנהנה "ציבור לצורכי נהנה"ב רואים לא - "[קרובים

.האחרים הנהנים ,בכלל אם ,מיהם לבחון יש •

197דוגמאות להשפעת תיקון

58

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.הסדרים לגבי המסים רשות פרסום

."חוץ תושב יוצר נאמנויות" לגבי תחולה

נאמנויות" היותן לגבי ספק שקיים נאמנויות לגבי הסדרים

."חוץ תושב יוצר

.הנאמנויות בהסדרי מס שיעורי טווח

.(?הפרסום לאחר או היום כבר) להסדר הפנייה הגשת מועד

הסדרי נאמנויות

59

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

המשפחתי בתא ניתוק בעניין חדשנות - ספיר ד"פס

.1998 - ל ועד 1994 מ משפחתו בני עם בסינגפור וחי עבר

.2001 שנת במהלך לסינגפור לבד ויציאה ,לישראל חזרה

ניתוק גם מהווה ממשפחתו "ניתוק"ה האם :השאלה ?מישראל התושבות

,לסינגפור עבר חייו מרכז כי ,מצביעות הזיקות מירב :ש"ביהמ !המשפחתי התא פיצול - בישראל נותרה שהרעייה למרות

[תושבותו נותקה לא] .א.כ מר ד"פס

- ב העסקית פעילותו החל ,רומניה תושב הוא כי ,טען המערער .רומניה תושבת זוג - בת עם חי ,1998

"תושב"חשיבות הגדרת

60

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

לגביו חלה אולם ,ימים 183 - מ פחות שנה בכל שהה ימים 425 ובכן המס בשנת בישראל יום 30 של החזקה

.הקודמות בשנתיים

על - התושבות לעניין ההוכחה נטל :קבע ש"ביהמ החזקות אחת עליו שחלה משום וזאת המערער

החזקה מתקיימת לא בו מצב לגבי שאלה] המספריות .[המספרית

"תושב"חשיבות הגדרת

61

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ביתו" הוא ביבנה הבית כי נקבע - התושבות לעניין

ברומניה זוגתו - בת לגבי המערער טענת וכי ,"הקבוע

.'וכו תורגמו לא ,הוכחו לא שם תשלומים לגבי וקבלות

.ישראל כתושב זיכוי נקודת דרש

.ישראל לכיוון נטו האישיים הפרמטרים

"תושב"חשיבות הגדרת

62

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.פעם של שוויץ לא היא היום של שוויץ

.מדינות בין ידיעות חילופי

:גנובים בנקאיים מידע במאגרי שימוש

- מ יותר על מידע ובו דיסק - גרמניה י"ע רכישה - 2013 אפריל

.בשוויץ בנק בחשבונות המחזיקים גרמניה תושבי 10,000

אליהן העביר מודיע כי ,אישרו בבריטניה המס רשויות - 2012 ינואר

שבאי HSBC בבנק חשבונות בעלי של שמות 8,000 אודות מידע

.(ישראלים 600 - כ ביניהם) רזי'ג התעלה

התערערות מעטה החיסיון הבנקאי

63

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:גנובים בנקאיים מידע במאגרי שימוש

לגבי פרטים גנב HSBC בבנק לשעבר עובד - 2010 מרץ

הרשויות לידי אותם והעביר בשוויץ חשבונות 24,000

לרשויות בריטיים לקוחות אודות מידע שהעבירו ,בצרפת

.בבריטניה המס

1,000 אודות מידע - גרמניה י"ע רכישה - 2010 פברואר

.בשוויץ גרמניה תושבי ידי על המוחזקים בנק חשבונות

התערערות מעטה החיסיון הבנקאי

64

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.10.4.2005 ביום הנוהל פרסום

ולדווח דיווחיהם את לתקן נישומים עידוד :המטרה

.האמת נתוני על

שלא התחייבות - "ביטוח פוליסת" - הנוהל יתרון

פליליות סנקציות יוטלו ולא פליליים הליכים יינקטו

.('וכו כופר הליכי ,אישום כתבי ,חקירות) הפונה כנגד

הסדרי גילוי מרצון

65

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.המסים רשות י"ע בדיקה או חקירה בעקבות לא ,כנה פנייה

.מרצון לגילוי הקשור שלטונית רשות בידי קודם מידע אין

.האזרחי במישור בבדיקה הוחל לא

.השונים התקשורת באמצעי מידע פורסם לא

פלילי או אזרחי בהליך הגנה/תביעה בכתב נכלל לא המידע

.ש"בביהמ

.(המס תשלום) האזרחי המחדל הסרת

תנאים להפעלת הנוהל

66

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.חקירה תפתח כי הכרח אין

שהתקבל במידע ,הפלילי בהליך שימוש תעשה לא הרשות

.מרצון הגילוי במסגרת

.השומה למשרד ולדווח האזרחי המחדל את להסיר חובה

משמעות אי קבלת אישור

67

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

פניות לגבי (הצמדה והפרשי ריבית ,קנסות) מיוחדת הקלות

.30/6/2012 ליום ועד 15/11/2011 מיום

.27/9/2012 ליום עד אנונימית פנייה אפשרות

פנייה התאפשרה כאשר ,מרצון לגילוי בפניות דרמטית עלייה

.אנונימית

:העתיד צופן מה - מרצון גילוי

.קבוע אנונימי הליך קיום לגבי מחשבות

2012נוהל מיטיב בשנת

68

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -כנס טעימות מס של בוקר 2013-2014בחוק ההסדרים היבטים פרקטיים

חוק מיסוי מקרקעין יסמדיה'צאהרון ( משפטן)ח "רו

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

69

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

המצב לפני -שינויים במס רכישה בהצעת חוק ההסדרים לגבי דירות מגורים

יום הרכישה דירה נוספת דירה יחידה

1,089,350עד 5% 1,470,560עד 0%

06/05/13-31/07/13 3.5% 1,470,560-1,744,270 6% 1,089,350-3,268,040

3,268,040מעל 7% 1,744,270מעל 5%

שינויים במדרגות מס רכישה

דוגמאות .₪ 8,030 :לשלם רכישה מס - ₪ 1,700,000 של בסכום יחידה דירה רכישת .₪ 91,107 :לשלם רכישה מס - ₪ 1,700,000 של בסכום נוספת דירה רכישת

.172,366₪ :לשלם רכישה מס - ₪ 5,000,000 של בסכום יחידה דירה רכישת .₪ 306,426 :לשלם רכישה מס - ₪ 5,000,000 של בסכום נוספת דירה רכישת

70

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

, דירה יחידה בידי יחיד תושב ישראללרבות מי שבתוך שנתיים מיום רכישת

הדירה היה לתושב ישראל או לתושב חוזר לפקודה( א)14ותיק כמשמעותם בסעיף

דירה נוספת או דירה יחידה המצב הנוכחי בידי יחיד תושב חוץ

1,089,350עד 5% 1,470,560עד 0%

01/08/2013-31/12/2014

3.5% 1,470,560-1,744,270 6% 1,089,350-3,268,040

5% 1,744,270-4,500,000 7% 3,268,040-4,500,000

8% 4,500,000-15,000,000 8% 4,500,000-15,000,000

15,000,000מעל 10% 15,000,000מעל 10%

שינויים במדרגות מס רכישה

דוגמאות .₪ 8,030 :לשלם רכישה מס - ₪ 1,700,000 של בסכום (י"ת יחיד בידי) יחידה דירה רכישת .₪ 91,107 :לשלם רכישה מס - ₪ 1,700,000 של בסכום (ח"ת יחיד בידי) יחידה דירה רכישת

.187,366₪ :לשלם רכישה מס - ₪ 5,000,000 של בסכום (י"ת יחיד בידי) יחידה דירה רכישת .₪ 311,426 :לשלם רכישה מס - ₪ 5,000,000 של בסכום (ח"ת יחיד בידי) יחידה דירה רכישת

71

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

, דירה יחידה בידי יחיד תושב ישראללרבות מי שבתוך שנתיים מיום רכישת

הדירה היה לתושב ישראל או לתושב חוזר לפקודה( א)14ותיק כמשמעותם בסעיף

דירה נוספת או דירה בידי יחיד תושב חוץ

החל מיום 01/01/2015

1,055,935עד 3.5% 1,470,560עד 0%

3.5% 1,470,560-1,744,270 5% 1,055,935-4,500,000

5% 1,744,270-4,500,000 8% 4,500,000-15,000,000

15,000,000מעל 10% 4,500,000-15,000,000 8%

15,000,000מעל 10%

דוגמאות .₪ 8,030: מס רכישה לשלם- ₪ 1,700,000בסכום של ( י"בידי יחיד ת) יחידהרכישת דירה . ₪ 69,161: מס רכישה לשלם- ₪ 1,700,000של בסכום ( ח"בידי יחיד ת)יחידה רכישת דירה

₪ 21,946עשויה לחסוך – 2015דחיית רכישת דירה כאמור בידי תושב חוץ לשנת •

.187,366₪: מס רכישה לשלם- ₪ 5,000,000של בסכום ( י"בידי יחיד ת)יחידה דירה רכישת . ₪ 249,161: מס רכישה לשלם- ₪ 5,000,000של בסכום ( ח"בידי יחיד ת)יחידה רכישת דירה

שינויים במדרגות מס רכישה

72

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

באיגודפעולה -הקצאה

31/07/2013עד -הקצאה

הקצאה הוחרגה מהגדרת פעולה באיגוד על מנת להשוות איגוד מקרקעין •

.לאיגוד רגיל

:הקצאה לא תיחשב פעולה באיגוד ובלבד שעומדת בתנאים הבאים•

.י האיגוד"הזכויות המוקצות באיגוד לא נרכשו קודם לכן ע1. (יכול להוות תחליף למכירת מניות דרך האיגוד)

.לא שולמה למי מבעלי הזכויות באיגוד, כולה או חלקה, תמורת ההקצאה2.

בתוך הקצאה באיגוד חייבת בהודעה למנהל -לחוק ( ג)75בהתאם לסעיף •

.ימים מיום ההקצאה 30 (על מנת לבחון האם אכן מדובר בהקצאה שעומדת בתנאים)

73

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

(2013/08/01) התיקון לאחר - הקצאה

רכישה מס לעניין באיגוד כפעולה תחשב מקרקעין באיגוד הקצאה כל

בפעולה באיגוד מקרקעין יהא הרוכש חייב במס רכישה שהייתה חייבת בו מכירת זכות ( 1()ב)9

משווי כלל הזכויות במקרקעין -( א1)כאמור בפסקה -במקרקעין ששוויה הוא החלק היחסי

;שבבעלות האיגוד

העברתה , הסבתה, הענקת זכות באיגוד לרבות הקצאתה -" פעולה באיגוד"לעניין סעיף קטן זה

לענין; שינוי בזכויות הנובעות מזכות באיגוד והכל בין בתמורה ובין בלא תמורה, או ויתור עליה

."כל הנפקה של זכויות באיגוד -" הקצאה", זה

מ"אך לא לעניין מס שבח או מע -הקצאת מניות תיחשב פעולה באיגוד לעניין מס רכישה .

פחתה הכדאיות של עסקת קומבינציה באמצעות הקצאת מניות.

טהורה"יודגש כי מדובר אך ורק בהקצאה..."

פעולה באיגוד -הקצאה

74

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

(2018-2014 בשנים המעבר להוראת בכפוף) (3ב) - ו (2ב) א48 סעיפים הוספת

שיום מזכה מגורים דירת במכירת (1()ב) קטן בסעיף האמור אף על (1) (2ב) להוראות בהתאם הריאלי השבח יחויב ,המעבר יום לפני היה רכישתה

:אלה .ממס פטור יהיה המעבר יום עד הריאלי השבח (א)

(1()ב) קטן בסעיף הקבוע בשיעור מס יחול המעבר יום לאחר הריאלי השבח יתרת על (ב) .25% עד -

של במס חיוב על ,המחויבים בשינויים יחולו (2()ב) קטן סעיף הוראות (2) (הריאלי השבח על במס החיוב להקטנת המנהל סמכות) זה קטן סעיף לפי יחיד

?לאקונה - האינפלציוני השבח בחישוב שינוי אין•

דירת מרכיב על רק (2ב) סעיף החלת - בניה זכויות עם מזכה מגורים דירת (3ב) .הבניה זכויות על ולא - ז49 סעיף לפי הנוסף הפטור בתוספת מגורים

.חישוב מס שבח במכירת דירת מגורים מזכה

75

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

.שנים 4 - ל אחת הפטור יבוטל 01/01/2014-מ החל - (1)ב49 סעיף ביטול1.

:(2)ב49 סעיף תיקון2.

בה הזכות בעל הוא והמוכר ,א16 בסעיף כהגדרתו ובאזור בישראל המוכר של היחידה דירתו היא הנמכרת הדירה"

למכירה שקדמו החודשים עשר שמונה במשך ,מכר ולא ,מגורים לדירת שהיתה מיום לפחות חודשים 18 במשך

שאינו בדירה חלק מכירת על תחול לא זו הוראה ,זו פסקה לפי ממס בפטור ,כאמור אחרת מגורים דירת ,האמורה

בינואר 1) ז"תשנ בטבת ב"כ יום לפני מוגנת בשכירות למגורים שהושכרה דירה מכירת ועל ממנה שליש על עולה

ממס בפטור אחרת מגורים דירת במכירת ג49 שבסעיף החזקה הוחלה האמורים הדירה או החלק בשל אם ;(1997

".זו פסקה לפי

אחת ובעונה בעת אחת מדירה יותר למוכר הייתה לא אחרונות השנים 4 שבמשך הדורש התנאי בוטל!

ג49 בסעיף יחידה מגורים דירת חזקת נוצלה שלא ובלבד - לסעיף בהתאם "דירות רסיסי" למכור ניתן

.(2)ב49 סעיף לפי ממס בפטור אחרת מגורים דירת במכירת ,הדירה רסיס בשל

פטור ממס במכירת דירת מגורים מזכה

76

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

יחידה מגורים דירת חזקת - ג49 סעיף תיקון

.שליש על עולה אינו בבעלותה המוכר של חלקו (3)

.(ב)-ו (א) (5)ב49 סעיף תנאי בה והתקיימו בירושה שנתקבלה דירה היא (4)

."מסטי"- ו "לודמילה" ד"לפס רלוונטיות אין- 01/01/2014 מ החל•

:חברה בבעלות דירה - ד49 סעיף תיקון

לפי למגורים מיועדת או למגורים המשמשת דירה גם נוספת מגורים כדירת יראו (2)ב49 סעיף לעניין"

יש למוכר אך ,הכנסה מס לעניין עסקי מלאי המהווה דירה למעט ,איגוד של בבעלותו שהיא טיבה

."...שליש על העולה חלק ,בעקיפין או במישרין ,באיגוד זכויותיו באמצעות

פטור ממס במכירת דירת מגורים מזכה

77

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

שלישית דירה רכישת לצורך דירות 2 במכירת פעמי חד פטור - ה49 סעיף

.(התיקון לפני מהמצב הפוך) הראשונה הדירה במכירת יינתן הפטור

נוספת אחת דירה בבעלותו יש ,הראשונה הדירה של המכירה במועד .₪ 3,303,000 על עלה לא ,יחד הדירות 2 של השווי סכום .בלבד

חלקי פטור יינתן ₪ 1,986,000 - ₪ 3,303,000 בין השווי סכום כאשר) .(הנוספת הדירה שווי לבין ₪ 1,986,000 בין ההפרש בגובה

,הדירות 2 שווי מסכום %75 לפחות של בסכום דירה רכישת נדרשת .מכירתה שלאחר בשנה או הנוספת הדירה מכירת שלפני בשנה

פטור ממס במכירת דירת מגורים מזכה

78

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

שלישית דירה רכישת לצורך דירות 2 במכירת פעמי חד פטור - ה49 סעיף

בלבד ישראל לתושב הפטור את שהעניק בסעיף הספציפי התנאי בוטל על דהיינו ,לחוק 1 חמישי פרק כל לתחולת זהה הסעיף תחולת ומעתה

הוא שבה במדינה מגורים דירת לו שאין חוץ תושב או ישראל תושב .תושב

בחבות היסטורי עיוות תיקן אשר לחוק (ג()2()ג1ג)9 סעיף במקביל תוקן .הדירות למכירת קודם דירה נרכשת כאשר ,הרכישה מס

- במקרקעין אחרת זכות של מכר כדמי יראו השווי סכום יתרת את ...יוקרה דירת למכירת בניגוד

ה49 בסעיף בפטור להשתמש ניתן לא לכאורה ,המעבר הוראות לאור .חקיקתית תקלה - המעבר בתקופת

פטור ממס במכירת דירת מגורים מזכה

79

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

נוספות הוראות

מגורים דירת לו שאין חוץ לתושב או ישראל לתושב הוגבל הפטור פרק .(במדינתו המס רשויות אישור נדרש) תושב הוא שבה במדינה

- ₪ מיליון 4.5 של מכירה שווי לסכום עד מקרה בכל הוגבל הפטור בסעיף ליניארי חישוב ולפי יחסי באופן במס תחויב העודפת התמורה

.(2ב)א48

היום הקיים למצב בניגוד וזאת חלקי פטור יינתן קומבינציה בעסקת .(יוניזדה הלכת לפי) התמורה בחישוב הקרקע שווי מגולם לפיו

בשימוש כתלות בלבד שנים 4 או 3-ל נקבעה ו49 בסעיף הצינון תקופת המשפחתי הסטאטוס או המתנה נותן בזהות ולא בלבד קבע כדרך בדירה

.המקבל של

פטור ממס במכירת דירת מגורים מזכה

80

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

צפויות או קיימות אפשרויות" :"נוספת לבניה זכויות" המושג הבהרת - ז49 סעיף "הנמכר הכולל מהשטח יותר גדול שטח לבניית

במכירת נוספת כספית תמורה על ממס פטור יינתן לא - בינוי פינוי - כז49 סעיף .(מגורים יחידת במכירת יינתן הפטור) במתחם אחרת יחידה

לקרובים מתנות

מיחיד תמורה ללא באיגוד זכות והקניית במקרקעין זכות מכירת - (א)62 סעיף תוקן (2)-ו (1) בפסקאות כאמור קרוב - "קרוב" זה לעניין .ממס פטורים יהיו - לקרובו

מהורי או מהורה שקיבלו זכות לגבי ,אחות או אח וכן 1 שבסעיף "קרוב" להגדרה ".בירושה או ,תמורה בלא הורה

או בירושה מההורים שקיבלו זכות לעניין רק אלא יותר קרובים אינם ואחות אח .במתנה

הייתה שטיינר אדיר בעניין ש"היועמ והנחיית לבנון עליזה ד"פס מאז - (ב)62 סעיף .סופית בוטל כיום ...מתה אות

פטורים נוספים ממס

81

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

באופן הצהרה הגשת לקבוע האוצר שר סמכות - א76 סעיף

.מקוון

לפקודה 164 סעיף לפי במקור שנוכה מס דין - (1()א)ד94 סעיף

.(היסטורי עיוות תיקון) .אדם ששילם סכום כדין ...קוזז ולא

.גרעון קנס - (1ב)95 סעיף

שינויים נוספים

82

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

תיחשב - לפקודה 1א100 בסעיף כאמור שיערוך מרווחי חלוקה

ביום מקרקעין באיגוד הזכות או במקרקעין הזכות כמכירת

.שבח מס לעניין - האמור ביום מחדש ורכישתה החלוקה

.שיערוך רווחי בחלוקת רכישה במס חבות אין

.לפקודה 1א100 סעיף לפי הוראות יחולו

חלוקה מרווחי שיערוך

83

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הוראות המעבר

01/01/2014-31/12/2017. הינה המעבר תקופת1.

העוסקים הסעיפים למעט 01/08/2013 בתאריך השינויים כל תחולת2. החל שתחולתם ,ממס בפטור או החדש הלינארי בחישוב

.(01/08/2013 מיום - קומבינציה בעסקת חלקי ופטור ז49 סעיף) 01/01/2014 מ

החישוב לפי מגורים דירות 2 ,המעבר בתקופת למכור יהיה ניתן3. .מסוימים בתנאים ,החדש הלינארי

בין ממס פטורה במתנה שקיבלה מי י"ע מזכה מגורים דירת מכירת4. נותן בידי כמכירה תיחשב ,01/08/2013-31/12/2017 התאריכים

.המתנה

המעבר לתקופת שנכנס למי החדש (2)ב49 בפטור להשתמש ניתן לא5. .אחת מדירה יותר עם

84

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

דוגמא

דירה הכוללות ,מזכות מגורים דירות 5 ,ישראל תושב ,יוסי של בבעלותו שנים 4 - ב מכר לא יוסי .לחוק (5)ב49 סעיף בתנאי בירושה שקיבל אחת

מס בחבות דירותיו את למכור יוכל כיצד .ממס בפטור דירה האחרונות ?מינימלית

01/01/2014 לפני מכירה - ביותר הגבוהה המס לחבות תביא שמכירתה הדירה את1. .לחוק (1)ב49 סעיף לפי ממס בפטור

חשיבות ללא ,לחוק (5)ב49 סעיף לפי בפטור מכירה - בירושה שקיבל הדירה את2. .למועד

בסעיף חדש לינארי חישוב לפי מכירה - בגודלה השלישית המס חבות בעלת הדירה את3. .01/01/2014 יום לאחר הניתן ככל סמוך (2ב)א48

בסעיף חדש לינארי חישוב לפי מכירה - בגודלה הרביעית המס חבות בעלת הדירה את4. .(1)ב49 לפי הראשונה הדירה מכירת ממועד שנים 4 כעבור ,המעבר בתקופת (2ב)א48

סעיף לפי מלא בפטור מכירה ,(והיחידה) בגודלה השניה המס חבות בעלת הדירה את5. .המעבר תקופת תום לאחר לחוק (2)ב49

85

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

העלאת שיעור מס הרכישה

זכות במכירת המס שיעור העלאת - הרכישה מס לתקנות (1)2 תקנה ממנו חלק או בניין למעט ,מקרקעין באיגוד פעולה ובעשיית במקרקעין

.(5% במקום) 6%-ל מגורים דירת שהוא

ששילם הרכישה ממס 1/6 לרוכש תוחזר ,הבאים התנאים יתקיימו אם• :(א103 סעיף) וריבית הצמדה הפרשי בתוספת

לפחות אחת דירה של בנייה המתירה בנייה תכנית לגביה קיימת1. .למגורים לשמש המיועדת

דירת לבניית בנייה היתר התקבל הרכישה מיום לפחות חודשים 24 תוך2. .לפחות אחת מגורים

.הכנסה מס פקודת לפי בניכוי הותר לא הרכישה מס3.

.01/08/2013 מ החל בתוקף•

86

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -טעימות מס של בוקר כנס 2013-2014בחוק ההסדרים היבטים פרקטיים

שינוי , רווחים כלואים -חוקי עידוד חקיקה בחוק ההסדרים

מנהל -יובל אבוחצירא ( משפטן)ח "רו סניף חיפה והצפון

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

87

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

השקעות עידוד לחוק 69 'מס תיקון ברשומות פורסם 12.11.2012 ביום החוק פרסום מיום שנה של לתקופה ,"(השעה הוראת" - להלן) הון

לחוק שביעי לפרק 'ד בסימן ג52-א52 סעיף - "(ההטבה תקופת" - להלן) .העידוד

המדינה לקופת מס ולהזרים הישראלי למשק לסייע נועדה השעה הוראת או/ו מאושר ממפעל פטורים רווחים בעבר צברו אשר ,חברות עידוד תוך

בגינם החברות מס ותשלום ,(החלופי במסלול רווחים) ,מוטב ממפעל - להלן) לחלוקה ליעדם ,(בכלל אם) כדיבידנד חלוקתם מועד עד נדחה

."(מופשרים רווחים"

למס ביחס) מוטב חברות מס בשיעור יחויבו אלו מופשרים רווחים מס" - להלן) ההטבה בתקופת (העידוד חוק י"עפ "הרגיל" החברות ."(המוטב

"כלואים"רווחים

88

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

החברה על השעה הוראת בתנאי עמידה לצורך - מיועדת השקעה חובת לשלם החברה ביקשה בה המס בשנת שתחילתן ,שנים 5 במהלך להשקיע

נכסים ברכישת (תעשייתי במפעל) "מיועדת השקעה"ב ,מוטב חברות מס ביחס חדשים עובדים העסקת בשכר או/ו בישראל פ"במו או/ו יצרניים

ההשקעה סכום את מפרט החוק) 2011 שנת בתום במפעל העובדים 'למס .(המיועדת

כמס ישולם ,כאמור שנים 5 בתוך יושקע שלא מיועדת השקעה סכום .נוסף חברות

תעשייתי מפעל בעלת שאינה חברה גם - 4457/12 מיסוי החלטת י"עפ .האמורה ההטבה את לקבל תזכה הבחירה בשלב (מועדף/מוטב/מאושר)

הסכום לתשלום תביא המיועדת ההשקעה בתנאי עמידה אי ,זאת עם .נוסף כמס להשקעה המיועד

"כלואים"רווחים

89

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:חישוב שיעור מס החברות המוטב

" הכנסה צבורה נבחרת" = "יחס ההפשרה"

" הכנסה הצבורה"כ ה"סה

0.3( + X 0.3יחס ההפשרה " = )יחס ההטבה"

שיעור המס המוטב

(1 -יחס ההטבה ) X( 25%-10%)בחוק " הרגיל"שיעור מס החברות

!!!6%-שיעור מס החברות המוטב לא יפחת מ , בכל מקרה: הערה

-( במידה ולא הושקעה כל ההשקעה המיועדת!!! )מס חברות נוסף

.מס חברות שהופטרה ממנו Xיחס ההפשרה X30% X הכנסה צבורה נבחרת

"כלואים"רווחים

90

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:לדיון - לב לשים

מועדף/מוטב/מאושר מפעל בעלת להיות חייבת לא החברה

."הבחירה מועד" בעת

כי הינו ההטבות לקבלת מהתנאים אחד - חובה יתרות

לגבי בחוק קביעה יש - במס חויבו טרם הפטורים הרווחים

.לצדדים/למטה חלוקות

"כלואים"רווחים

91

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:ההטבה לקבלת העקרונות להלן

!!!11.11.2013 - ביום מסתיימת השעה הוראת

אין - (עידוד חוקי 'ומח ש"פ) עותקים בשני 969 טופס ולשלוח למלא !!!חרטה

.2011/12/31 ליום עד שהופקו פטורים רווחים על תחול השעה הוראת

צורך אין .ולהפשרה לחלוקה הרווחים יעוד עצם על תחול המס הקלת .כדיבידנד כעת לחלקם

הרווחים על שיחול החברות מס בשיעור הטבה מעניקה ההוראה המופשרים הרווחים ששיעור ככל וגדלה שהולכת הטבה ,המופשרים

.וגדל הולך "(ההפשרה יחס" - להלן) הפטורים הרווחים סך מתוך

"כלואים"רווחים

92

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:המשך - ההטבה לקבלת העקרונות להלן

המופשרים הרווחים מתוך בפועל בעתיד שיחולק דיבידנד 15% בשיעור במס יתחייב (המוטב החברות מס תשלום לאחר)

68 תיקון של המעבר הוראות יחולו לחברה וביחס ,יחיד בידי בתנאי במס חיוב יחול לא חברתי בין דיבידנד קרי ,לחוק

.השעה הוראת

"כלואים"רווחים

93

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

תיקוני) 2012 - ו 2011 לשנים הכלכלית המדיניות בחוק ,29.12.2010 ביום בכנסת שהתקבל ,2011 - א"התשע ,(חקיקה

,מועדפות חברות על מס שיעורי של הפחתה מתווה נקבע :כדלקמן

מס נטל .15% - מועדף ממפעל ליחיד דיבידנד על המס שיעור :כולל

-הון לחוק עידוד השקעות 71' תיקון מס שיעורי המס

ואילך 2015 2013-2014 2011-2012 ...מפעל מועדף ב

6% 7% 10% 'א פ"אז

12% 12.5% 15% אזור אחר

ואילך 2015 2013-2014 2011-2012 ...מפעל מועדף ב

20.1% 20.95% 23.5% 'פ א"אז

25.2% 25.62% 27.75% אזור אחר

94

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

להשגת חקיקה תיקוני) לאומיים עדיפויות סדרי לשינוי בחוק הוחלט ,2013 - ג"התשע ,(2014 - ו 2013 לשנים התקציב יעדי

על האמור ההפחתה מתווה את לבטל פיסקליים מטעמים :כדלקמן ,2014 מ"מש החל מועדפת חברה

.יסף מס 2% תוספת - ₪ 800,000 מעל .ח.בה )*(

-לחוק עידוד השקעות הון 71' תיקון מס המסשיעורי

מפעל מועדף ...ב

-שעור מס חברות ואילך 2014

' שיעור מס על דיב ליחיד

שיעור המס הכולל

27.2% 20% 9% 'פ א"אז

32.8% 20% 16% אזור אחר

)!!!( 48.55% )*( 30% 26.5% מפעל רגיל

95

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:החוק הוראות יישום אפשרות חברה בכל לבחון חובה

?ייצורית פעילות מתקיימת האם

שוק"ל המס בשנת ההכנסה מכלל 25% לפחות לייצא אפשרות 70 תיקון י"עפ) לפחות תושבים מיליון 14 לפחות המונה "מסויים

.(1.1.2012 -מ בתחולה לחוק

מול (ח"לש מתורגם ז"מט) המחיר שיטת - הייצוא שיעור בדיקת .(יחידות י"עפ) הכמות שיטת

-56410-11 מ"ע) נוביס ט.צ.כ ד"פס - בתקנות עמידה - עקיף יצואן .24/08 -ו 9/07 מיסוי החלטות ,(10

-לחוק עידוד השקעות הון 71' תיקון מס שיעורי המס

96

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

רקע

- כלכלי כצעד להשכרה מגורים דירות היצע בהגדלת רואה ישראל שממשלת שנים כבר !!! אלו בימים ובוודאי !!!חשוב חברתי

.הדירות השכרת בגין משכירים - לבונים מס הטבות מעניק המחוקק מכך וכתוצאה

:למנות ניתן (עסק לכדי עולה אינה ההשכרה אשר) ליחידים הניתנות המס הטבות בין

,מגורים דירת מהשכרת הכנסות על ליחידים הפטור חוק

, 10% בשיעור מוטב מס מסלול - לפקודה 122 סעיף

.מ"מע פטור - מ"מע לחוק (1)31 סעיף

להשכרה דירות בניית לעידוד חקיקה דברי שני קיימים כיום ,אלו להטבות בנוסף :כדלקמן ,משמעותי בהיקף

."(העידוד חוק" - להלן) 1959- ט"תשי ,הון השקעות לעידוד לחוק 1 שביעי פרק1.

."(2007 דירות השכרת חוק" - להלן) 2007-ז"התשס ,להשכרה דירות בניית לעידוד החוק2.

עידוד בניית דירות מגורים להשכרה

97

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הגדרות

,אתר ובאותו תקופה באותה שנבנו בנינים מספר לרבות - "בניין" .מבניין חלק למעט ,אחת כחטיבה

מחצית שלפחות ,מאושר כנכס שאושר בניין הינו "להשכרה בניין" לחוק ב53 בסעיף שנקבעו בתנאים למגורים להשכרה מיועד משטחו .1988.7.31 לאחר הסתיימה ובנייתו

.1.1.2009 מיום החל שאושר להשכרה בניין הינו "להשכרה חדש בניין"

שהושכר או ,זה מועד לאחר לראשונה והושכר 1.1.2009 לפני אושר או) שהושכר והחלק שנים 5 - מ פחתה שלא לתקופה 1.1.2009 לפני לראשונה

.(1.1.2009 לאחר ,לפחות נוספות שנים 5 - ל יושכר למגורים בעבר

חוק עידוד השקעות הון - 1פרק שביעי

98

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

הגדרות

להשכרה בניין ייחשב "מבניין חלק" גם כי לאשר רשאית המנהלה :הבאים התנאים בהתקיים

:מגורים דירות של מינימלית כמות1.

מוגרים דירות 6 יש המאושר בחלק - להשכרה חדש בבנייןא- .לפחות

.לפחות מגורים דירות 8 יש המאושר בחלק - להשכרה בבנייןב-

של לקרוביהם או התוכנית בעלי בבעלות אינו בבניין הנותר החלק2. .בעקיפין או במישרין בחברה המניות בעלי

חוק עידוד השקעות הון - 1פרק שביעי

99

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:"להשכרה חדש בניין"ל החוק נוסח פי על ההטבות לקבלת התנאים

.הבניין הוקם שעליה הקרקע של והן הבניין של הן הרשום הבעלים הינו ההטבות מבקש

.למגורים להשכרה מיועדים יהיו הרצפות משטח %50 לפחות

שנים שבע מתוך שנים חמש של ממוצעת לתקופה הושכרו ,לעיל כמצוין השטחים .הבניה תום שלאחר

.ההשכרה שנות חמש שחלפו לפני נמכרו לא הבניין של הרצפות משטח מחצית

הבניין בעל יהיה ,השכרה שנות חמש שחלפו לפני להשכרה מיועדות שהיו הדירות נמכרו שהמשיך לרוכש דירות 50 לפחות נמכרו - נוספים תנאים בהתקיים המס להטבות זכאי

.המינימאלית התקופה ליתרת להשכיר

המנהלת והחלטות לנהלים בהתאם נוספים תנאים קיימים וכי החוק פי על בתנאים מדובר ,כי נציין .לעת מעת המפורסמות

חוק עידוד השקעות הון - 1פרק שביעי

100

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

"להשכרה חדש בניין" על המס שיעורי

או חייבת הכנסה על כי קובעות לחוק (1ב)ג53 סעיף הוראות "להשכרה חדש בניין" של מהשכרה או ממכירה ריאלי שבח :הבאים המס שעורי יחולו

.11% - חברה על

.20% - יחיד

לחברה המס שיעורי או מרבי מס 18% - חוץ בהשקעת חברה .כנמוך ,(15% /10%) חוץ בהשקעת

.שעה הוראת ואינם קבועים הינם אלו מס שעורי

!!!!! בזמן הגבלה תקופת ללא וחלים

הטבות המס הניתנות במסגרת החוק 1פרק שביעי -עידוד השקעות הון

101

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

דיבידנד חלוקת על מס

המחולק דיבידנד על - לחוק (2()ב)47 סעיף להוראות בהתאם והן יחיד הן ,)*(15% של בשיעור מס יחולו אלו מהכנסות

.מס כפל למניעת לאמנות בכפוף וזאת ,חברה

בגין 20% - ל יעלה המס שיעור - ההסדרים חוק בעקבות )*( .ואילך 1.1.2014 - מ החל דיבידנד חלוקות

הטבות המס הניתנות במסגרת החוק 1פרק שביעי -עידוד השקעות הון

102

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

פחת הוצאות

בבניין לדירה הפחת שעור כי קובע לחוק (א)ג53 סעיף - בשיעור יהיה ,השכרתה בתקופת ,להשכרה חדש20%.

הטבות המס הניתנות במסגרת החוק 1פרק שביעי -עידוד השקעות הון

103

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

בניין של "שיחלוף" בביצוע שבח ממס פטור לקבל מאפשר החוק .(שנים 5) המגבלות תקופת את סיים אשר להשכרה

.להשכרה חדש לבניין להשכרה בניין בין להתבצע יכול השיחלוף

.החלופי הבניין על לחול ימשכו בחוק הקובעות המס הטבות

,"שיחלוף"ה ביצוע לצורך בהם לעמוד שיש תנאים מספר קובע החוק :ביניהם אשר

.בבניין הזכויות מלוא של מכירה

.(חודשים 12) השיחלוף לביצוע מוגבלת זמן תקופת

.המכר בניין לעומת החלופי הבניין שווי בתנאי עמידה

.(שנים 5) נוספת מגבלות תקופת

שיחלוף של בניין חדש להשכרה

104

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

:כי קובעות (1()ה)ב53 סעיף הוראות

ולא לפקודה (ד)85 סעיף לפי או ,ד53 או ג53 סעיפים לפי הטבה ניתנה"

למפרע ההטבה תבוטל ,(א) קטן בסעיף הקבועים מהתנאים תנאי נתקיים

שהיה המס בתשלום חייב יהיה ,העניין לפי ,הבניין משכיר או הבניין ובעל

המס שנת מתוך וריבית הצמדה הפרשי בתוספת ,ההטבה אילולא בו חייב

".ההטבה ניתנה שלגביה

.בנושא המנהלת שפרסמה נוהל קיים כי נציין

ביטול ההטבות

105

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

,למגורים מהשכרה הכנסות על מ"ממע הכללי לפטור בנוסף מבניין חלק אותו מכירת על מ"ממע פטור נותן (א1)31 סעיף

במשך מושכר היה שהחלק במידה ,להשכרה כבניין שאושר .שנים חמש

.בניכוי מותר אינו זה חלק בגין התשומות מס ,במקביל

פטור ממס ערך מוסף

106

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

ידי על להשכרה דירות בניית לעודד נועד ,להשכרה דירות לעידוד החוק .השכירות ומחירי הדירות מחירי את להוריד במטרה ומשקיעים קבלנים

ליזם שניתן שבח ממס פטור וכן 20% של בשיעור מואץ פחת מעניק החוק .בחוק הנדרשת ההשכרה תקופת שעברה לאחר ,הדירות מלוא מכירת על

שהרוכשת ובתנאי לפחות שנים 10 היא בחוק הנדרשת ההשכרה תקופת 25 תהא המצטברת ההשכרה ושתקופת התנאים על תענה היא גם העתידית

.לפחות רצופות שנים

בניין בעלת חברה" תנאי על יענה שהיזם בכך מותנה שבח ממס הפטור או משפחתית חברה או בית חברת לא אך ,ישראל תושבת חברה ,"להשכרה

.שקופה

של לתקופה שכירות בחוזי יושכרו שהדירות היתר ובין נוספים תנאים ישנם .ועוד השיכון משרד ,הקליטה משרד ,לקרובים יושכרו ולא שנה עד

2007 -חוק לעידוד דירות להשכרה

107

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

דורש והחוק ביותר מוגבל הינו החוק לפי ממס והפטור מאחר הבעלים את להחליף כדי רק ניתן והוא רבים בתנאים עמידה

חייבת תהיה החדשה החברה כאשר הבניין של הראשון פטור מעניק אינו החוק ולכאורה .הסעיף תנאי את להמשיך

.החדשה לחברה

בישראל מבוצעות לא וכי ישים אינו החוק מדוע להבין ניתן .להשכרה בניינים בניית

2007 -חוק לעידוד דירות להשכרה

108

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

מהבניינים חלק על רק לבקש אפשר בניינים של במתחם האם ?"להשכרה חדש בניין" להיות

פרק במסגרת הטבות לבקש יחד יכולים ויחיד חברה האם ?הון השקעות עידוד לחוק 1 שביעי

?לבקשה המועד מהו

?הבניה תחילת לפני הבניין משטח 50% למכור ניתן האם

סוגיות מיוחדות

109

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -כנס טעימות מס של בוקר 2013-2014בחוק ההסדרים היבטים פרקטיים

סוגיות בביטוח הלאומי (גלרט)אורנה צח ח "רו

חיבה את אלמקייס , ארצימיזם הביטוח הלאומי של

(גלרט)ח אורנה צח "עם רו

16.10.2013

110

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

!תודה על ההקשבה " טעימות מס של בוקר"

3מספר

מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

2013-2014היבטים פרקטיים בחוק ההסדרים

111

Art

zi, H

iba

& E

lmek

iess

e

www.ahe-tax .co . i l

3' מס -טעימות מס של בוקר כנס 2013-2014בחוק ההסדרים היבטים פרקטיים

תשובות -פאנל שאלות ישי חיבה ( משפטן)ח "בהנחייתו של רו

וההשתתפות מומחי משרדינו מ"פתרונות מיסוי בע -חיבה את אלמקייס , ארצי

16.10.2013

112

![מצגת של אלי להרצאה לכנס דירק יולי 2016 [לקריאה בלבד]...תימינפה תרוקיבה ךרעמתימינפה תרוקיבה ךרעמ ידעיו](https://static.fdocument.pub/doc/165x107/5e5c5f43bb710d1c7e32a074/-oe-oe-oe-oe-oe-2016-oe.jpg)