2014년 서울지역 아르바이트 노동실태Ⅱ…„ 서울지역 아르바이트 하반기... · 분석 자료 분석 자료는 2014년 하반기 서울지역 사업주가

Upload

jeehyun-moonCategory

view

291download

6

2015 하반기 Outlook Report

2015. 5. 29

비중확대 (Maintain)

미디어 JUMP UP!

문지현 (02)768-3615 [email protected]

2

4

13

21

25

48

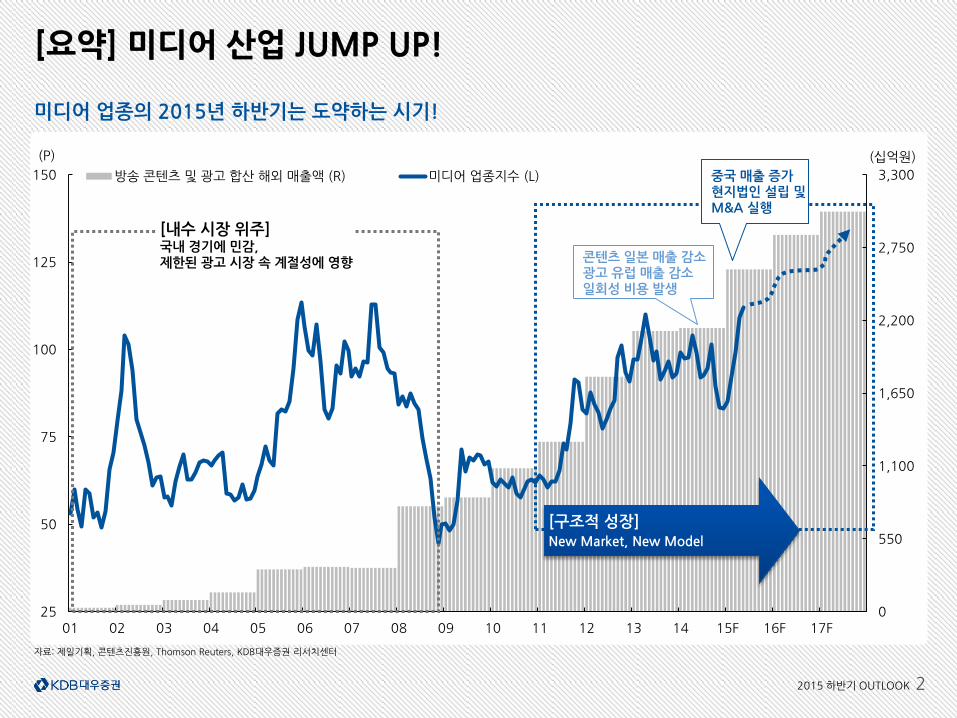

[요약] 미디어 산업 JUMP UP!

I. 2015년 하반기 전망: 도약하는 시기

II. 주요 테마와 이슈: J.U.M.P.

III. Valuation 및 투자전략

IV. Top Picks 및 관심종목

CJ E&M, SBS

제일기획, 나스미디어

스카이라이프, CJ헬로비전

KTH, SBS콘텐츠허브, 제이콘텐트리

[결론] 회복을 넘어 도약할 수 있는 종목 추천

2015 하반기 OUTLOOK 2

0

550

1,100

1,650

2,200

2,750

3,300

25

50

75

100

125

150

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15F 16F 17F

(십억원) (P)

방송 콘텐츠 및 광고 합산 해외 매출액 (R) 미디어 업종지수 (L)

[내수 시장 위주] 국내 경기에 민감, 제한된 광고 시장 속 계절성에 영향

[구조적 성장] New Market, New Model

미디어 업종의 2015년 하반기는 도약하는 시기!

자료: 제일기획, 콘텐츠진흥원, Thomson Reuters, KDB대우증권 리서치센터

[요약] 미디어 산업 JUMP UP!

중국 매출 증가 현지법인 설립 및 M&A 실행

콘텐츠 일본 매출 감소 광고 유럽 매출 감소 일회성 비용 발생

2015 하반기 OUTLOOK 3

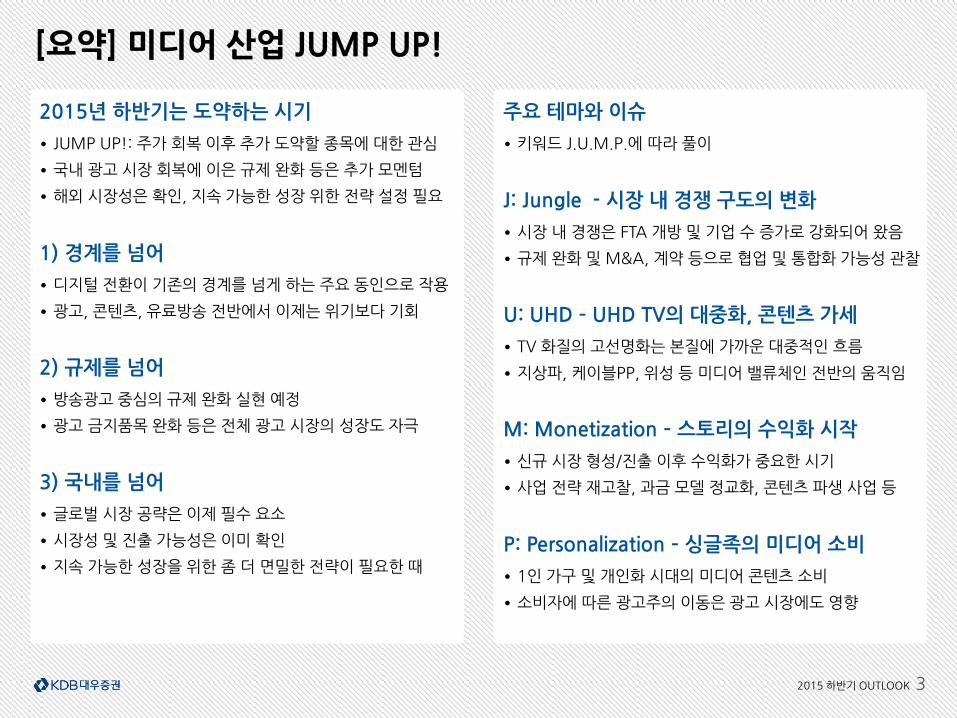

2015년 하반기는 도약하는 시기

•JUMP UP!: 주가 회복 이후 추가 도약할 종목에 대한 관심

•국내 광고 시장 회복에 이은 규제 완화 등은 추가 모멘텀

•해외 시장성은 확인, 지속 가능한 성장 위한 전략 설정 필요

1) 경계를 넘어

•디지털 전환이 기존의 경계를 넘게 하는 주요 동인으로 작용

•광고, 콘텐츠, 유료방송 전반에서 이제는 위기보다 기회

2) 규제를 넘어

•방송광고 중심의 규제 완화 실현 예정

•광고 금지품목 완화 등은 전체 광고 시장의 성장도 자극

3) 국내를 넘어

•글로벌 시장 공략은 이제 필수 요소

•시장성 및 진출 가능성은 이미 확인

•지속 가능한 성장을 위한 좀 더 면밀한 전략이 필요한 때

주요 테마와 이슈

•키워드 J.U.M.P.에 따라 풀이

J: Jungle - 시장 내 경쟁 구도의 변화

•시장 내 경쟁은 FTA 개방 및 기업 수 증가로 강화되어 왔음

•규제 완화 및 M&A, 계약 등으로 협업 및 통합화 가능성 관찰

U: UHD – UHD TV의 대중화, 콘텐츠 가세

•TV 화질의 고선명화는 본질에 가까운 대중적인 흐름

•지상파, 케이블PP, 위성 등 미디어 밸류체인 전반의 움직임

M: Monetization – 스토리의 수익화 시작

•신규 시장 형성/진출 이후 수익화가 중요한 시기

•사업 전략 재고찰, 과금 모델 정교화, 콘텐츠 파생 사업 등

P: Personalization – 싱글족의 미디어 소비

•1인 가구 및 개인화 시대의 미디어 콘텐츠 소비

•소비자에 따른 광고주의 이동은 광고 시장에도 영향

[요약] 미디어 산업 JUMP UP!

미디어

2015 하반기 OUTLOOK 4

주: 영업이익률 미디어 커버리지 9사 기준

자료: 각 사, Thomson Reuters, KDB대우증권 리서치센터

한국 미디어 업종 영업이익률과 주가 추이

광고 규제 완화:

2015년 7~8월 중

방송법 시행령 개정안

공포 예정

해외 매출 증가:

2014년 일본 약화로 타격,

2015년부터 중국 매출 증가

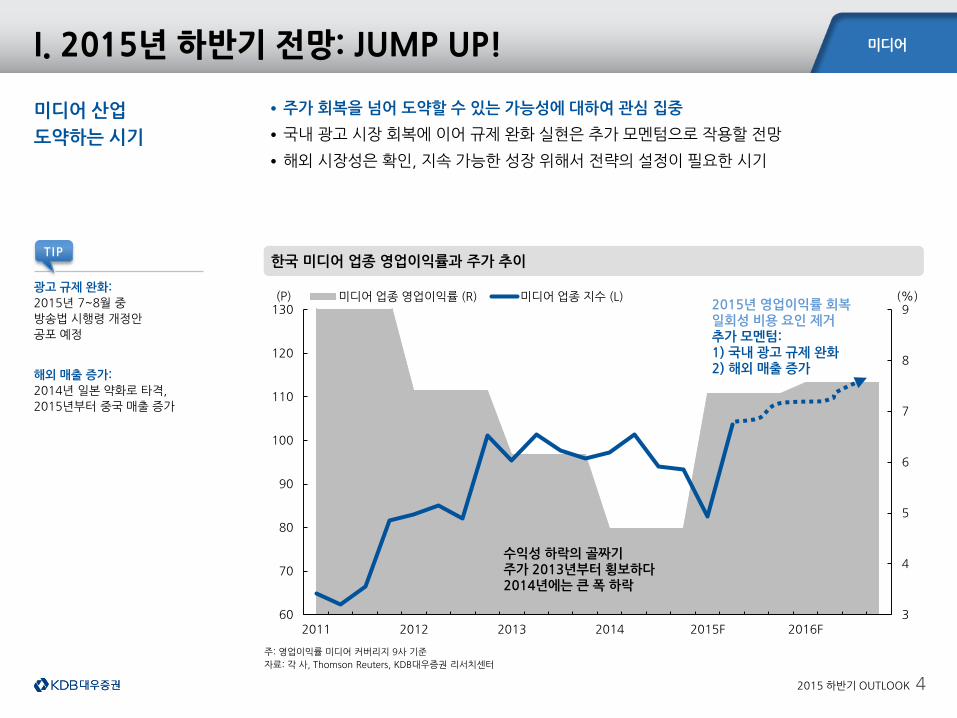

미디어 산업

도약하는 시기

•주가 회복을 넘어 도약할 수 있는 가능성에 대하여 관심 집중

•국내 광고 시장 회복에 이어 규제 완화 실현은 추가 모멘텀으로 작용할 전망

•해외 시장성은 확인, 지속 가능한 성장 위해서 전략의 설정이 필요한 시기

I. 2015년 하반기 전망: JUMP UP!

3

4

5

6

7

8

9

60

70

80

90

100

110

120

130

2011 2012 2013 2014 2015F 2016F

(%) (P) 미디어 업종 영업이익률 (R) 미디어 업종 지수 (L)

수익성 하락의 골짜기 주가 2013년부터 횡보하다 2014년에는 큰 폭 하락

2015년 영업이익률 회복 일회성 비용 요인 제거 추가 모멘텀: 1) 국내 광고 규제 완화 2) 해외 매출 증가

TIP

미디어

2015 하반기 OUTLOOK 5

자료: 미래부, 통계청, KDB대우증권 리서치센터

국내 유료방송 디지털 전환 및 LTE 보급 추이: 후기에 진입, 기회 요인에 주목!

60% 보급까지 소요된 시간:

유료방송 디지털 전환 약 10년

이동통신 LTE 전환 3년

도약 1) 경계를 넘어 •디지털 전환이 기존의 사업 경계를 넘게 하는 동인(Trigger)으로 작용

•가계 단위로는 TV 유료방송의 디지털 전환, 개인 단위로는 모바일의 LTE 보급으로 진행

•디지털 전환의 후기로 접어들면서 투자 및 비용 등 위기 요인보다 기회 요인에 주목할 시기

I. 2015년 하반기 전망: JUMP UP!

62%

74%

2%

63%

0%

20%

40%

60%

80%

05 06 07 08 09 10 11 12 13 14

디지털/ 전체 유료방송 LTE/ 이동통신

TIP

미디어

2015 하반기 OUTLOOK 6

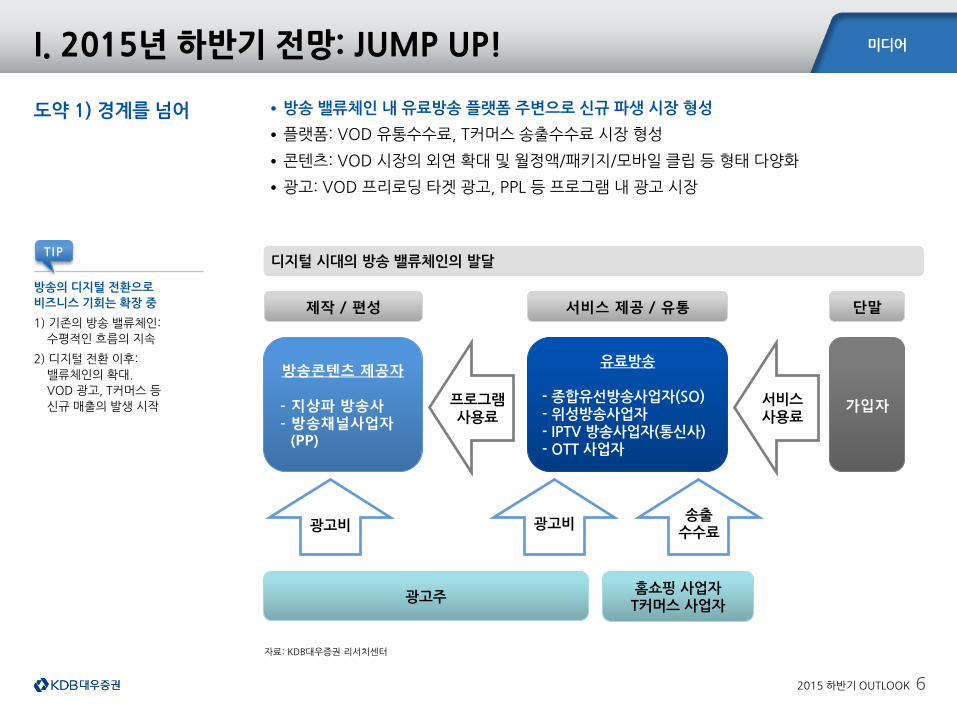

자료: KDB대우증권 리서치센터

디지털 시대의 방송 밸류체인의 발달

방송의 디지털 전환으로

비즈니스 기회는 확장 중

1) 기존의 방송 밸류체인:

수평적인 흐름의 지속

2) 디지털 전환 이후:

밸류체인의 확대.

VOD 광고, T커머스 등

신규 매출의 발생 시작

도약 1) 경계를 넘어 •방송 밸류체인 내 유료방송 플랫폼 주변으로 신규 파생 시장 형성

•플랫폼: VOD 유통수수료, T커머스 송출수수료 시장 형성

•콘텐츠: VOD 시장의 외연 확대 및 월정액/패키지/모바일 클립 등 형태 다양화

•광고: VOD 프리로딩 타겟 광고, PPL 등 프로그램 내 광고 시장

I. 2015년 하반기 전망: JUMP UP!

TIP

제작 / 편성 서비스 제공 / 유통 단말

가입자

방송콘텐츠 제공자

- 지상파 방송사 - 방송채널사업자 (PP)

유료방송

- 종합유선방송사업자(SO) - 위성방송사업자 - IPTV 방송사업자(통신사) - OTT 사업자

프로그램 사용료

서비스 사용료

광고주 홈쇼핑 사업자 T커머스 사업자

광고비 송출

수수료 광고비

미디어

2015 하반기 OUTLOOK 7

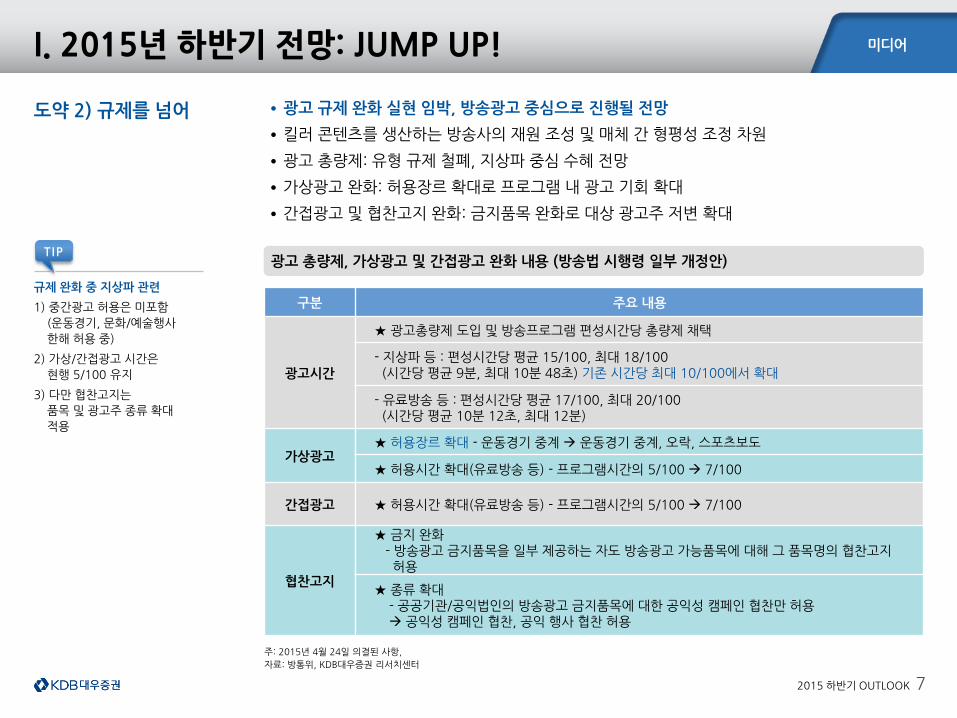

주: 2015년 4월 24일 의결된 사항,

자료: 방통위, KDB대우증권 리서치센터

광고 총량제, 가상광고 및 간접광고 완화 내용 (방송법 시행령 일부 개정안)

규제 완화 중 지상파 관련

1) 중간광고 허용은 미포함

(운동경기, 문화/예술행사

한해 허용 중)

2) 가상/간접광고 시간은

현행 5/100 유지

3) 다만 협찬고지는

품목 및 광고주 종류 확대

적용

도약 2) 규제를 넘어 •광고 규제 완화 실현 임박, 방송광고 중심으로 진행될 전망

•킬러 콘텐츠를 생산하는 방송사의 재원 조성 및 매체 간 형평성 조정 차원

•광고 총량제: 유형 규제 철폐, 지상파 중심 수혜 전망

•가상광고 완화: 허용장르 확대로 프로그램 내 광고 기회 확대

•간접광고 및 협찬고지 완화: 금지품목 완화로 대상 광고주 저변 확대

I. 2015년 하반기 전망: JUMP UP!

구분 주요 내용

광고시간

★ 광고총량제 도입 및 방송프로그램 편성시간당 총량제 채택

- 지상파 등 : 편성시간당 평균 15/100, 최대 18/100 (시간당 평균 9분, 최대 10분 48초) 기존 시간당 최대 10/100에서 확대

- 유료방송 등 : 편성시간당 평균 17/100, 최대 20/100 (시간당 평균 10분 12초, 최대 12분)

가상광고 ★ 허용장르 확대 - 운동경기 중계 운동경기 중계, 오락, 스포츠보도

★ 허용시간 확대(유료방송 등) - 프로그램시간의 5/100 7/100

간접광고 ★ 허용시간 확대(유료방송 등) - 프로그램시간의 5/100 7/100

협찬고지

★ 금지 완화 - 방송광고 금지품목을 일부 제공하는 자도 방송광고 가능품목에 대해 그 품목명의 협찬고지 허용

★ 종류 확대 - 공공기관/공익법인의 방송광고 금지품목에 대한 공익성 캠페인 협찬만 허용 공익성 캠페인 협찬, 공익 행사 협찬 허용

TIP

미디어

2015 하반기 OUTLOOK 8

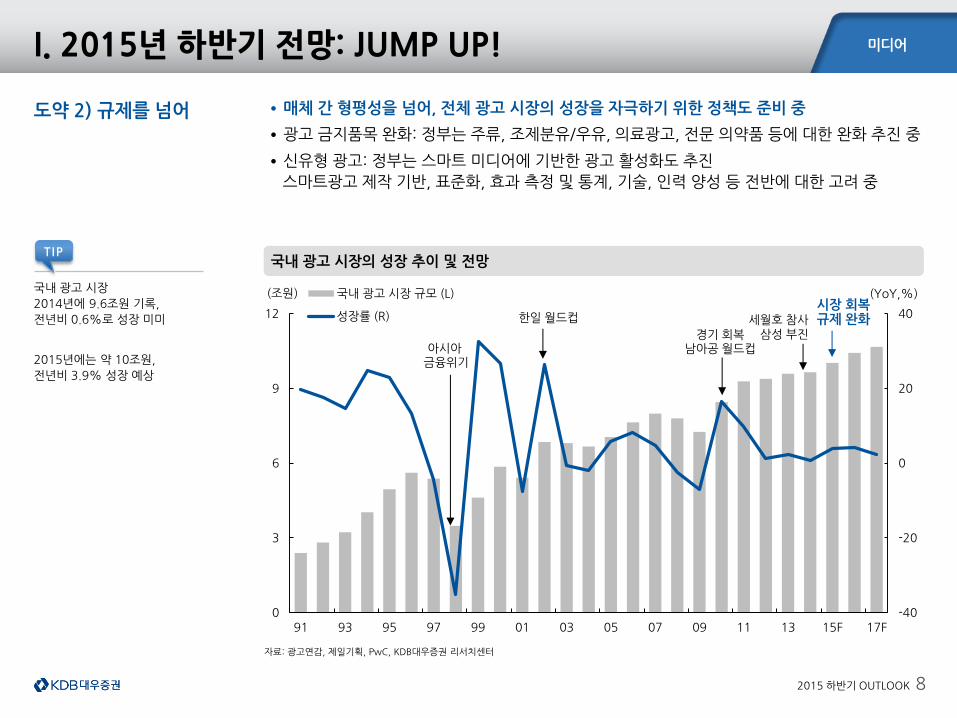

자료: 광고연감, 제일기획, PwC, KDB대우증권 리서치센터

국내 광고 시장의 성장 추이 및 전망

국내 광고 시장

2014년에 9.6조원 기록,

전년비 0.6%로 성장 미미

2015년에는 약 10조원,

전년비 3.9% 성장 예상

도약 2) 규제를 넘어 •매체 간 형평성을 넘어, 전체 광고 시장의 성장을 자극하기 위한 정책도 준비 중

•광고 금지품목 완화: 정부는 주류, 조제분유/우유, 의료광고, 전문 의약품 등에 대한 완화 추진 중

•신유형 광고: 정부는 스마트 미디어에 기반한 광고 활성화도 추진

스마트광고 제작 기반, 표준화, 효과 측정 및 통계, 기술, 인력 양성 등 전반에 대한 고려 중

I. 2015년 하반기 전망: JUMP UP!

-40

-20

0

20

40

0

3

6

9

12

91 93 95 97 99 01 03 05 07 09 11 13 15F 17F

(YoY,%) (조원) 국내 광고 시장 규모 (L)

성장률 (R)

아시아 금융위기

한일 월드컵

경기 회복 남아공 월드컵

세월호 참사 삼성 부진

시장 회복 규제 완화

TIP

미디어

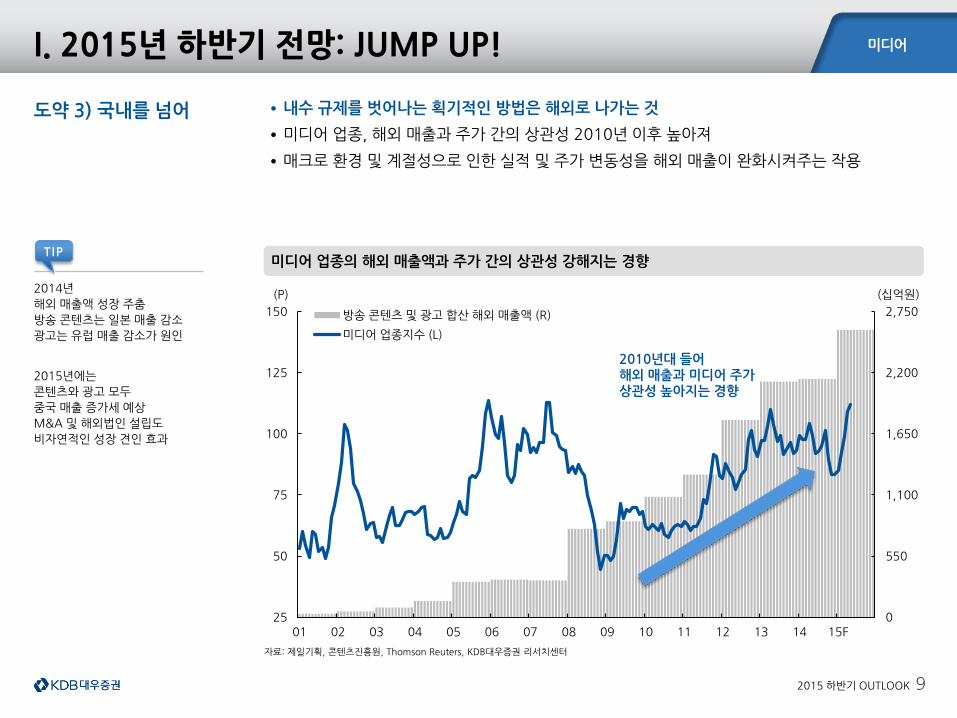

2015 하반기 OUTLOOK 9

자료: 제일기획, 콘텐츠진흥원, Thomson Reuters, KDB대우증권 리서치센터

미디어 업종의 해외 매출액과 주가 간의 상관성 강해지는 경향

2014년

해외 매출액 성장 주춤

방송 콘텐츠는 일본 매출 감소

광고는 유럽 매출 감소가 원인

2015년에는

콘텐츠와 광고 모두

중국 매출 증가세 예상

M&A 및 해외법인 설립도

비자연적인 성장 견인 효과

도약 3) 국내를 넘어 •내수 규제를 벗어나는 획기적인 방법은 해외로 나가는 것

•미디어 업종, 해외 매출과 주가 간의 상관성 2010년 이후 높아져

•매크로 환경 및 계절성으로 인한 실적 및 주가 변동성을 해외 매출이 완화시켜주는 작용

I. 2015년 하반기 전망: JUMP UP!

0

550

1,100

1,650

2,200

2,750

25

50

75

100

125

150

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15F

(십억원) (P)

방송 콘텐츠 및 광고 합산 해외 매출액 (R)

미디어 업종지수 (L)

2010년대 들어 해외 매출과 미디어 주가 상관성 높아지는 경향

TIP

미디어

2015 하반기 OUTLOOK 10

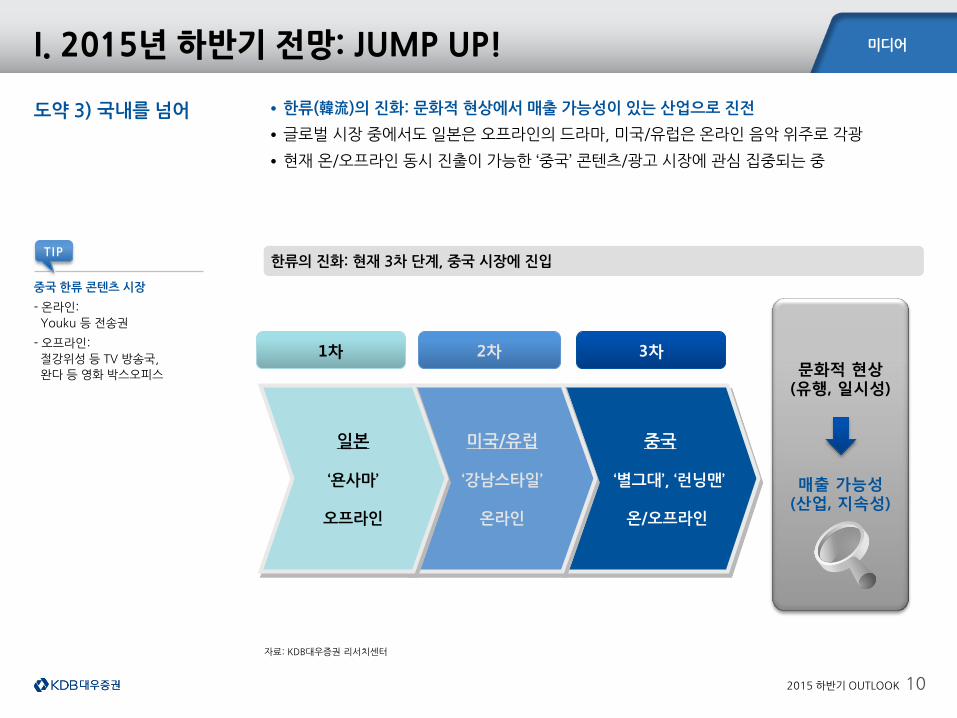

자료: KDB대우증권 리서치센터

한류의 진화: 현재 3차 단계, 중국 시장에 진입

중국 한류 콘텐츠 시장

- 온라인:

Youku 등 전송권

- 오프라인:

절강위성 등 TV 방송국,

완다 등 영화 박스오피스

도약 3) 국내를 넘어 •한류(韓流)의 진화: 문화적 현상에서 매출 가능성이 있는 산업으로 진전

•글로벌 시장 중에서도 일본은 오프라인의 드라마, 미국/유럽은 온라인 음악 위주로 각광

•현재 온/오프라인 동시 진출이 가능한 ‘중국’ 콘텐츠/광고 시장에 관심 집중되는 중

I. 2015년 하반기 전망: JUMP UP!

중국

‘별그대’, ‘런닝맨’

온/오프라인

미국/유럽

‘강남스타일’

온라인

일본

‘욘사마’

오프라인

1차 2차 3차 문화적 현상

(유행, 일시성)

매출 가능성 (산업, 지속성)

TIP

미디어

2015 하반기 OUTLOOK 11

자료: KDB대우증권 리서치센터

일회적인 프로젝트 성격의 매출? 현지화된 지속 발생 가능한 사업 라인업이 필요!

프로젝트 성격의

사업 성과가 좋더라도

일시적이고 예측 불가성이 높아

기업가치에 반영 어려움

현지 법인 설립을 통해

사업의 규모가 결정되고

일정한 사업 라인업이 형성되면

기업가치에

반영할 수 있음

도약 3) 국내를 넘어 •해외 시장에 대한 프로젝트 단위의 시장성 확인과 진출 가능성 타진은 이미 진행됨

•프로젝트 단위의 사업에 대한 성과에 대한 예측은 후행적인 지표에 의존

•해외에서의 지속 가능한 사업 및 성장을 위해 좀 더 면밀한 전략이 필요한 시기

•사업의 일정한 라인업이 필요, 꾸준한 계획에 따라 진행되는 로드맵이 요구되는 때

I. 2015년 하반기 전망: JUMP UP!

TIP

미디어

2015 하반기 OUTLOOK 12

자료: KDB대우증권 리서치센터

해외 사업의 Two-Track 전략: 합작 + 자체 사업

합작을 통해서는 단기에 성과를

만들어낼 수는 있음

그러나 해당 합작 관계로 인한

지분 제한, 비유연성 등은

성장의 한계로 작용할 수 있음

자체 사업의 경우

Risk는 클 수 있으나,

사업의 지속성,

계약에 의한 일부 분배가 아닌

현지의 전체 매출 인식 등은

더욱 매력적일 수 있음

도약 3) 국내를 넘어 •Two-Track 전략 필요: 합작 + 자체 사업을 동시에 전개하는 것

•합작을 통해 단기적으로 수익화 및 시행착오 축소 가능

•자체 사업을 통해 중장기적으로 사업의 지속성 및 계약 관계를 넘어선 성장도 담보

I. 2015년 하반기 전망: JUMP UP!

KEEP CALM

AND

START OWN

BUSINESS

TIP

미디어

2015 하반기 OUTLOOK 13

자료: KDB대우증권 리서치센터

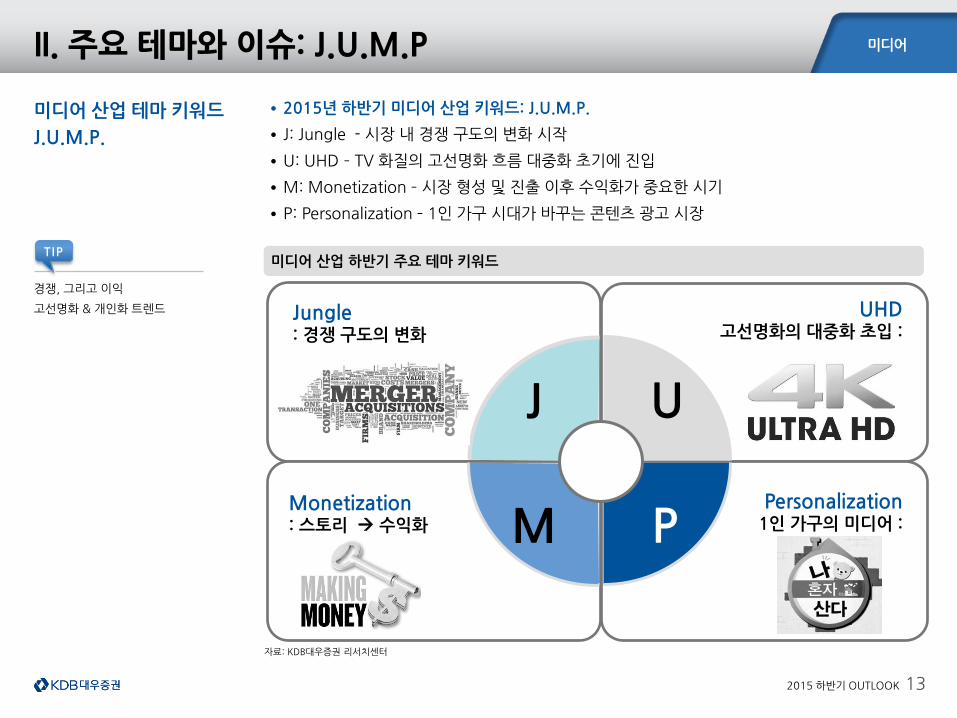

미디어 산업 하반기 주요 테마 키워드

II. 주요 테마와 이슈: J.U.M.P

미디어 산업 테마 키워드

J.U.M.P.

•2015년 하반기 미디어 산업 키워드: J.U.M.P.

•J: Jungle - 시장 내 경쟁 구도의 변화 시작

•U: UHD – TV 화질의 고선명화 흐름 대중화 초기에 진입

•M: Monetization – 시장 형성 및 진출 이후 수익화가 중요한 시기

•P: Personalization – 1인 가구 시대가 바꾸는 콘텐츠 광고 시장

U

M

Jungle : 경쟁 구도의 변화

UHD 고선명화의 대중화 초입 :

Monetization : 스토리 수익화

Personalization 1인 가구의 미디어 :

J

P

경쟁, 그리고 이익

고선명화 & 개인화 트렌드

TIP

미디어

2015 하반기 OUTLOOK 14

자료: KDB대우증권 리서치센터

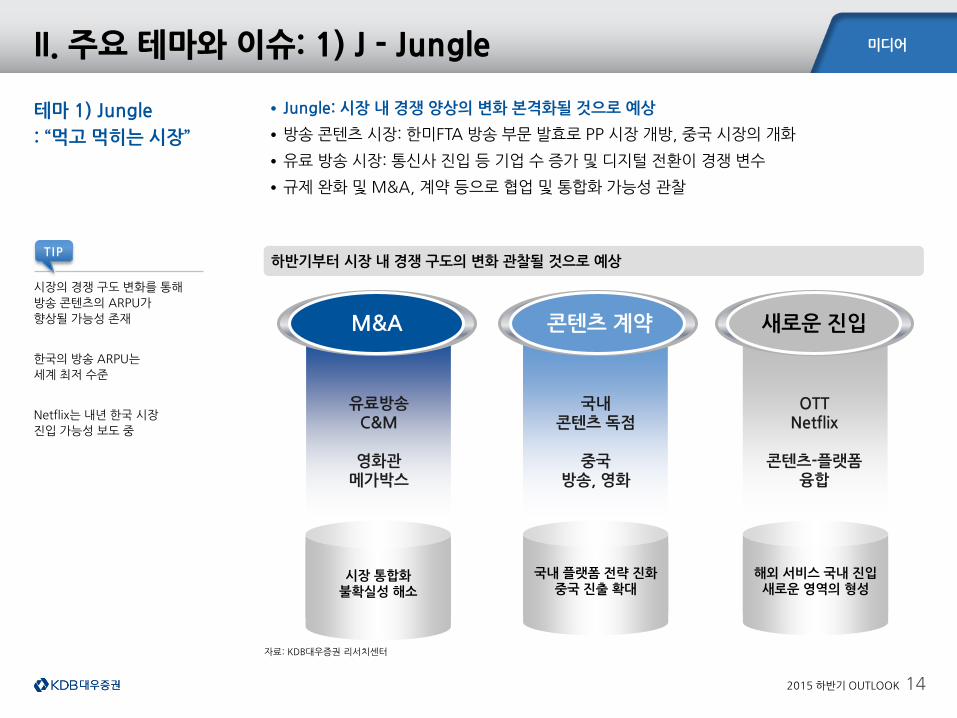

하반기부터 시장 내 경쟁 구도의 변화 관찰될 것으로 예상

II. 주요 테마와 이슈: 1) J - Jungle

테마 1) Jungle

: “먹고 먹히는 시장”

•Jungle: 시장 내 경쟁 양상의 변화 본격화될 것으로 예상

•방송 콘텐츠 시장: 한미FTA 방송 부문 발효로 PP 시장 개방, 중국 시장의 개화

•유료 방송 시장: 통신사 진입 등 기업 수 증가 및 디지털 전환이 경쟁 변수

•규제 완화 및 M&A, 계약 등으로 협업 및 통합화 가능성 관찰

시장 통합화 불확실성 해소

국내 플랫폼 전략 진화 중국 진출 확대

해외 서비스 국내 진입 새로운 영역의 형성

새로운 진입

OTT Netflix

콘텐츠-플랫폼

융합

국내 콘텐츠 독점

중국

방송, 영화

유료방송 C&M

영화관

메가박스

콘텐츠 계약

시장의 경쟁 구도 변화를 통해

방송 콘텐츠의 ARPU가

향상될 가능성 존재

한국의 방송 ARPU는

세계 최저 수준

Netflix는 내년 한국 시장

진입 가능성 보도 중

TIP

M&A

미디어

2015 하반기 OUTLOOK 15

자료: 방송산업실태조사, KCTA, KDB대우증권 리서치센터

국내 유료방송 시장의 통합화: 케이블 개별 SO 위주로 M&A 진행 중이나 아직도 사업자 수 19개

II. 주요 테마와 이슈: 1) J - Jungle

테마 1) Jungle

: 경쟁의 후반전은 통합화

•특히 국내 유료방송 시장은 경쟁으로 인해 고통이 심한 곳

•디지털 전환으로 투자 및 비용은 증가, ARPU(인당 매출액)는 경쟁 할인 압력으로 상승 정체

•정부는 이미 소유 규제 완화를 시행, 씨앤앰 등 M&A 매물로 나오면서 시장 통합 가능성 대두

•통합화 주인공은 기업가치 향상의 기회를 맞이할 전망

유료방송 역사의 키워드,

“Consolidation(통합화)”

21 20

25 23 23

21

18 19

11 10

0

10

20

30

40

05 06 07 08 09 10 11 12 13 14

(개)

IPTV 위성방송 케이블 개별 SO 케이블 MSO

TIP

미디어

2015 하반기 OUTLOOK 16

자료: Display Search, LG디스플레이, KDB대우증권 리서치센터

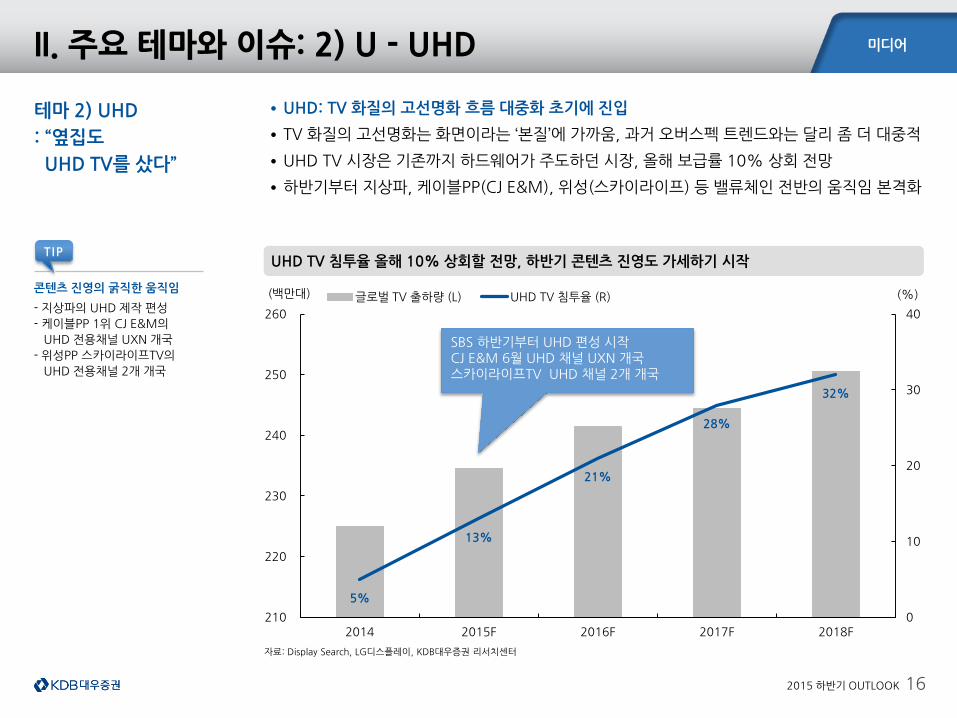

UHD TV 침투율 올해 10% 상회할 전망, 하반기 콘텐츠 진영도 가세하기 시작

II. 주요 테마와 이슈: 2) U - UHD

테마 2) UHD

: “옆집도

UHD TV를 샀다”

•UHD: TV 화질의 고선명화 흐름 대중화 초기에 진입

•TV 화질의 고선명화는 화면이라는 ‘본질’에 가까움, 과거 오버스펙 트렌드와는 달리 좀 더 대중적

•UHD TV 시장은 기존까지 하드웨어가 주도하던 시장, 올해 보급률 10% 상회 전망

•하반기부터 지상파, 케이블PP(CJ E&M), 위성(스카이라이프) 등 밸류체인 전반의 움직임 본격화

5%

13%

21%

28%

32%

0

10

20

30

40

210

220

230

240

250

260

2014 2015F 2016F 2017F 2018F

(%) (백만대) 글로벌 TV 출하량 (L) UHD TV 침투율 (R)

SBS 하반기부터 UHD 편성 시작 CJ E&M 6월 UHD 채널 UXN 개국 스카이라이프TV UHD 채널 2개 개국

콘텐츠 진영의 굵직한 움직임

- 지상파의 UHD 제작 편성

- 케이블PP 1위 CJ E&M의

UHD 전용채널 UXN 개국

- 위성PP 스카이라이프TV의

UHD 전용채널 2개 개국

TIP

미디어

2015 하반기 OUTLOOK 17

자료: KDB대우증권 리서치센터

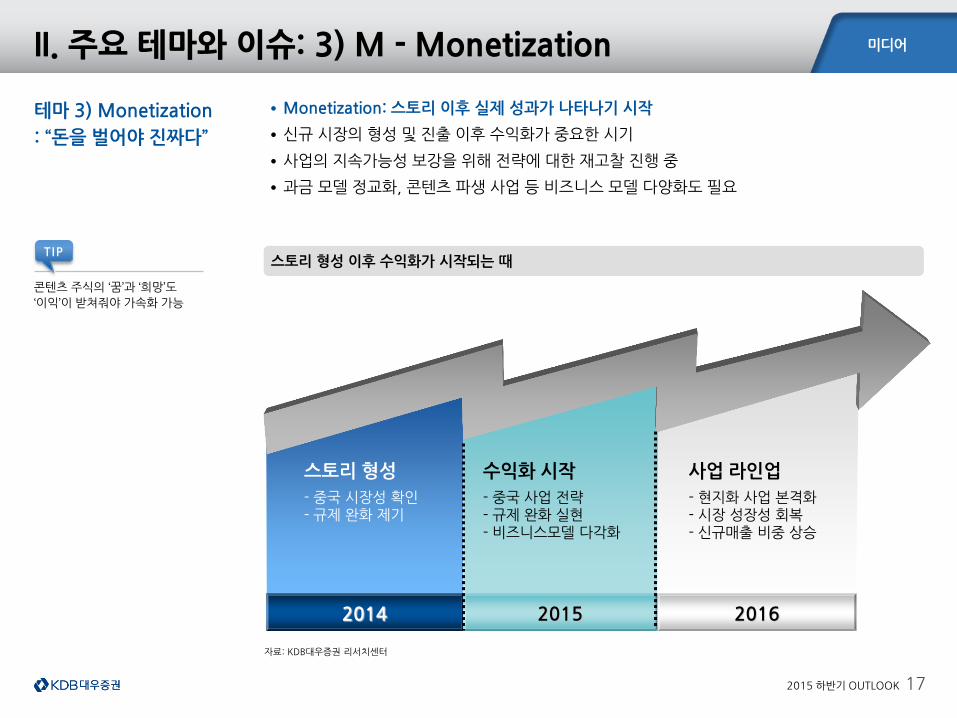

스토리 형성 이후 수익화가 시작되는 때

II. 주요 테마와 이슈: 3) M - Monetization

테마 3) Monetization

: “돈을 벌어야 진짜다”

•Monetization: 스토리 이후 실제 성과가 나타나기 시작

•신규 시장의 형성 및 진출 이후 수익화가 중요한 시기

•사업의 지속가능성 보강을 위해 전략에 대한 재고찰 진행 중

•과금 모델 정교화, 콘텐츠 파생 사업 등 비즈니스 모델 다양화도 필요

2014 2015 2016

스토리 형성

- 중국 시장성 확인 - 규제 완화 제기

수익화 시작

- 중국 사업 전략 - 규제 완화 실현 - 비즈니스모델 다각화

사업 라인업

- 현지화 사업 본격화 - 시장 성장성 회복 - 신규매출 비중 상승

콘텐츠 주식의 ‘꿈’과 ‘희망’도

‘이익’이 받쳐줘야 가속화 가능

TIP

미디어

2015 하반기 OUTLOOK 18

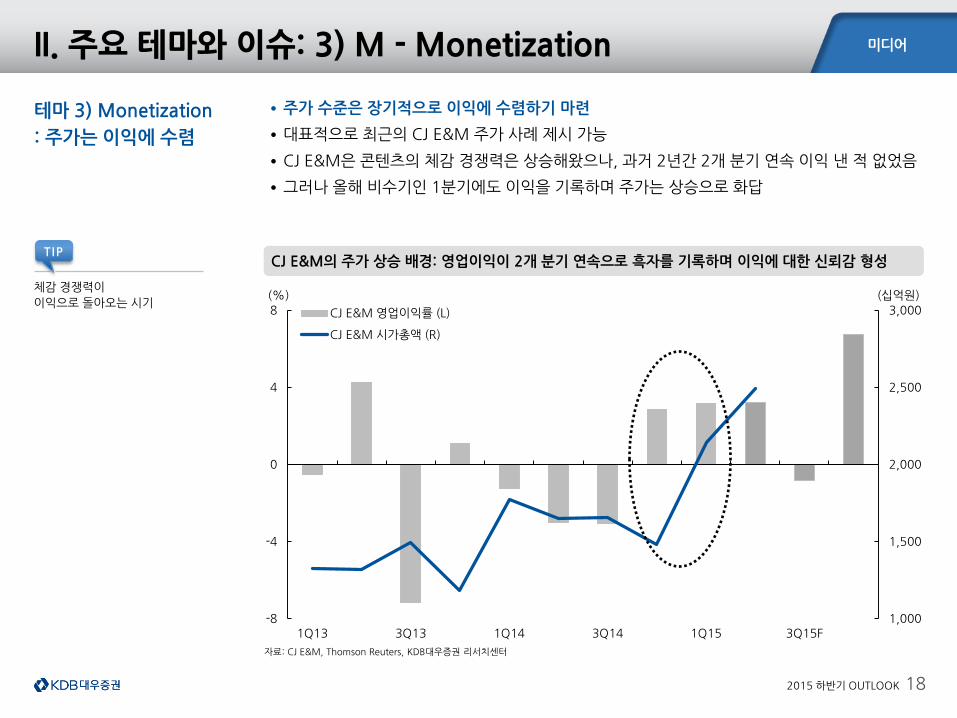

자료: CJ E&M, Thomson Reuters, KDB대우증권 리서치센터

CJ E&M의 주가 상승 배경: 영업이익이 2개 분기 연속으로 흑자를 기록하며 이익에 대한 신뢰감 형성

II. 주요 테마와 이슈: 3) M - Monetization

테마 3) Monetization

: 주가는 이익에 수렴

•주가 수준은 장기적으로 이익에 수렴하기 마련

•대표적으로 최근의 CJ E&M 주가 사례 제시 가능

•CJ E&M은 콘텐츠의 체감 경쟁력은 상승해왔으나, 과거 2년간 2개 분기 연속 이익 낸 적 없었음

•그러나 올해 비수기인 1분기에도 이익을 기록하며 주가는 상승으로 화답

체감 경쟁력이

이익으로 돌아오는 시기

1,000

1,500

2,000

2,500

3,000

-8

-4

0

4

8

1Q13 3Q13 1Q14 3Q14 1Q15 3Q15F

(십억원) (%)

CJ E&M 영업이익률 (L)

CJ E&M 시가총액 (R)

TIP

미디어

2015 하반기 OUTLOOK 19

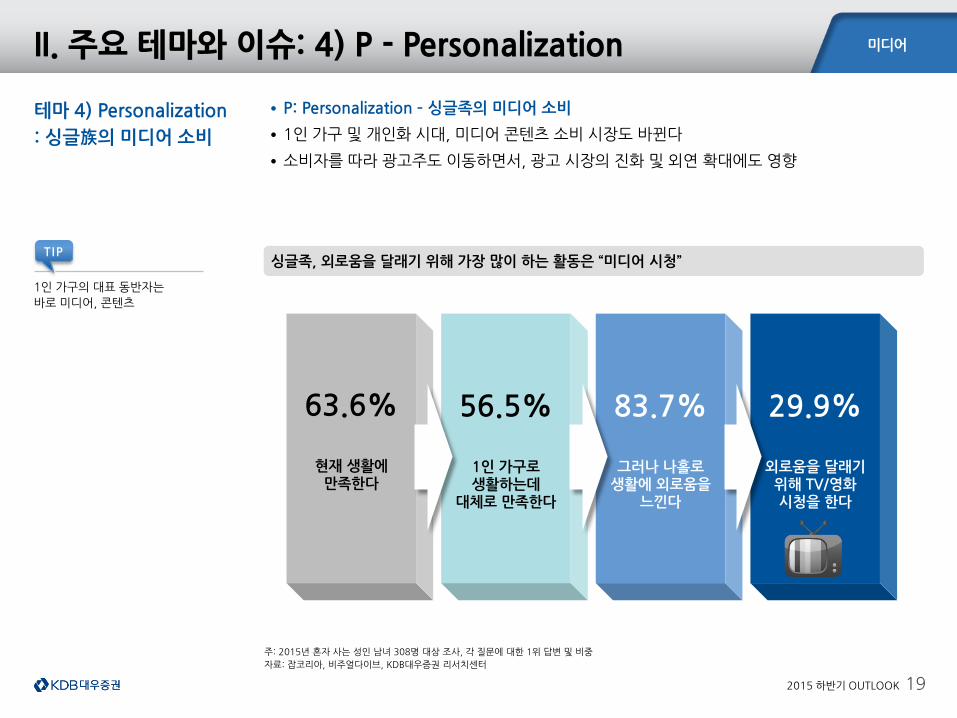

주: 2015년 혼자 사는 성인 남녀 308명 대상 조사, 각 질문에 대한 1위 답변 및 비중

자료: 잡코리아, 비주얼다이브, KDB대우증권 리서치센터

싱글족, 외로움을 달래기 위해 가장 많이 하는 활동은 “미디어 시청”

II. 주요 테마와 이슈: 4) P - Personalization

테마 4) Personalization

: 싱글族의 미디어 소비

•P: Personalization – 싱글족의 미디어 소비

•1인 가구 및 개인화 시대, 미디어 콘텐츠 소비 시장도 바뀐다

•소비자를 따라 광고주도 이동하면서, 광고 시장의 진화 및 외연 확대에도 영향

63.6%

현재 생활에 만족한다

56.5%

1인 가구로 생활하는데

대체로 만족한다

83.7%

그러나 나홀로 생활에 외로움을

느낀다

29.9%

외로움을 달래기 위해 TV/영화 시청을 한다

1인 가구의 대표 동반자는

바로 미디어, 콘텐츠

TIP

미디어

2015 하반기 OUTLOOK 20

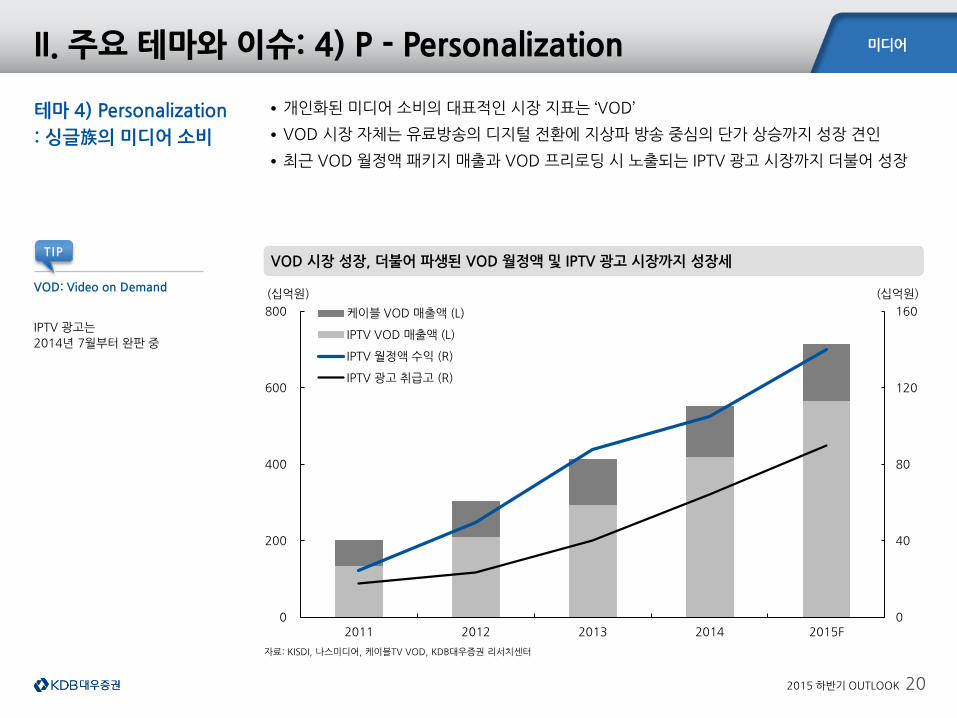

자료: KISDI, 나스미디어, 케이블TV VOD, KDB대우증권 리서치센터

VOD 시장 성장, 더불어 파생된 VOD 월정액 및 IPTV 광고 시장까지 성장세

II. 주요 테마와 이슈: 4) P - Personalization

테마 4) Personalization

: 싱글族의 미디어 소비

•개인화된 미디어 소비의 대표적인 시장 지표는 ‘VOD’

•VOD 시장 자체는 유료방송의 디지털 전환에 지상파 방송 중심의 단가 상승까지 성장 견인

•최근 VOD 월정액 패키지 매출과 VOD 프리로딩 시 노출되는 IPTV 광고 시장까지 더불어 성장

0

40

80

120

160

0

200

400

600

800

2011 2012 2013 2014 2015F

(십억원) (십억원)

케이블 VOD 매출액 (L)

IPTV VOD 매출액 (L)

IPTV 월정액 수익 (R)

IPTV 광고 취급고 (R)

VOD: Video on Demand

IPTV 광고는

2014년 7월부터 완판 중

TIP

미디어

2015 하반기 OUTLOOK 21

0

5

10

15

20

25

30

35

60

70

80

90

100

110

120

130

2011 2012 2013 2014 2015F 2016F

(%) (P) 미디어 업종 지수 (L)

미디어 업종 영업이익률 (R)

미디어 업종 해외 매출 성장률 (R)

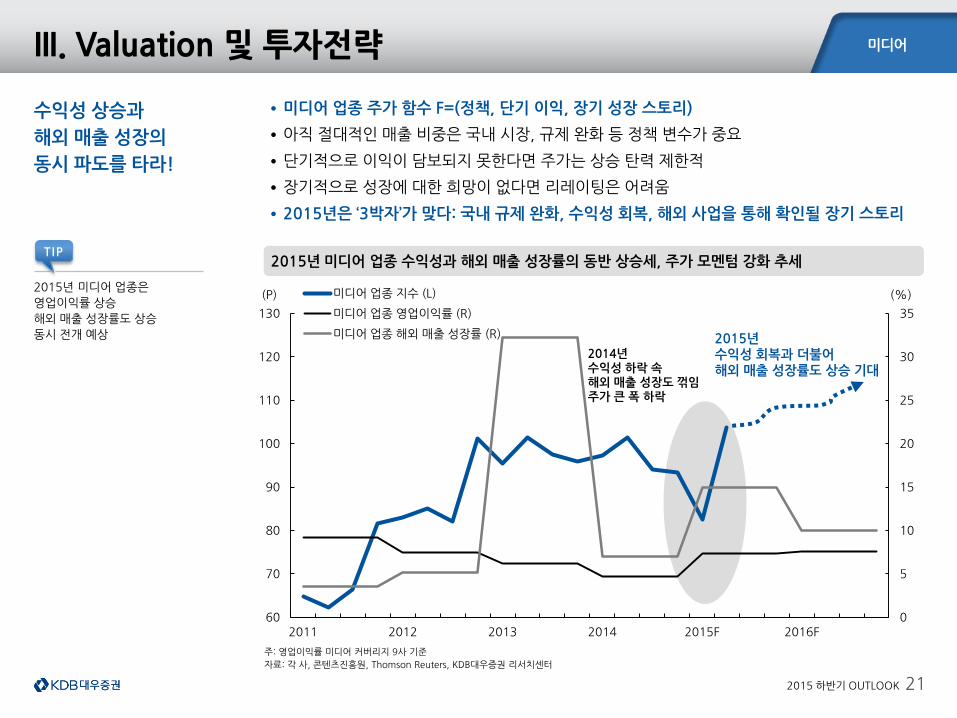

2014년 수익성 하락 속 해외 매출 성장도 꺾임 주가 큰 폭 하락

2015년 수익성 회복과 더불어 해외 매출 성장률도 상승 기대

주: 영업이익률 미디어 커버리지 9사 기준

자료: 각 사, 콘텐츠진흥원, Thomson Reuters, KDB대우증권 리서치센터

2015년 미디어 업종 수익성과 해외 매출 성장률의 동반 상승세, 주가 모멘텀 강화 추세

III. Valuation 및 투자전략

수익성 상승과

해외 매출 성장의

동시 파도를 타라!

•미디어 업종 주가 함수 F=(정책, 단기 이익, 장기 성장 스토리)

•아직 절대적인 매출 비중은 국내 시장, 규제 완화 등 정책 변수가 중요

•단기적으로 이익이 담보되지 못한다면 주가는 상승 탄력 제한적

•장기적으로 성장에 대한 희망이 없다면 리레이팅은 어려움

•2015년은 ‘3박자’가 맞다: 국내 규제 완화, 수익성 회복, 해외 사업을 통해 확인될 장기 스토리

2015년 미디어 업종은

영업이익률 상승

해외 매출 성장률도 상승

동시 전개 예상

TIP

미디어

2015 하반기 OUTLOOK 22

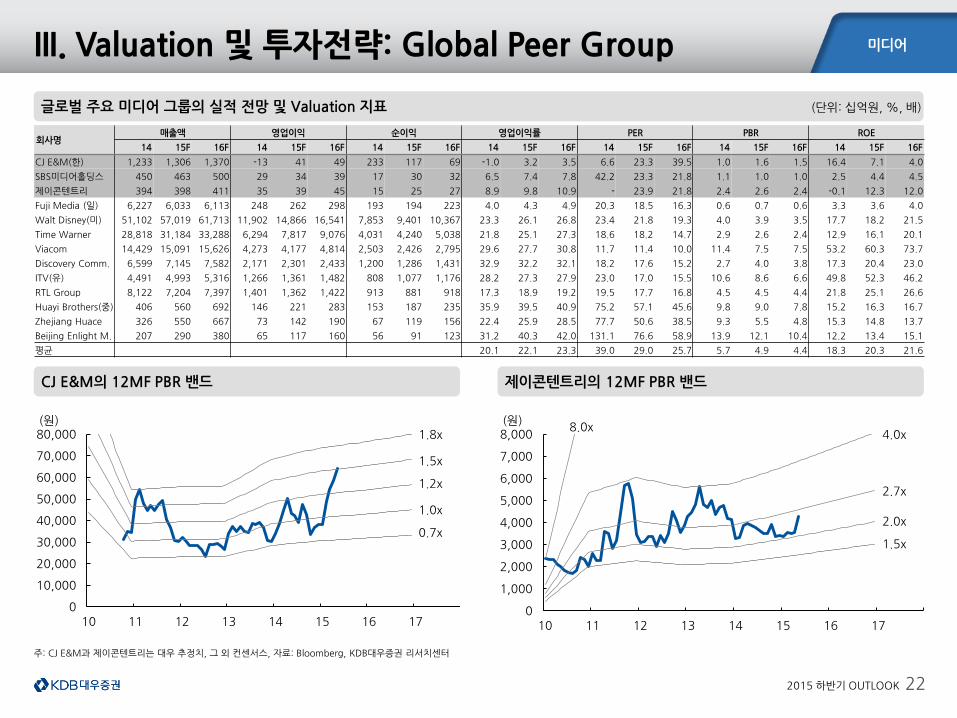

CJ E&M의 12MF PBR 밴드

글로벌 주요 미디어 그룹의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

제이콘텐트리의 12MF PBR 밴드

주: CJ E&M과 제이콘텐트리는 대우 추정치, 그 외 컨센서스, 자료: Bloomberg, KDB대우증권 리서치센터

III. Valuation 및 투자전략: Global Peer Group

회사명 매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

CJ E&M(한) 1,233 1,306 1,370 -13 41 49 233 117 69 -1.0 3.2 3.5 6.6 23.3 39.5 1.0 1.6 1.5 16.4 7.1 4.0

SBS미디어홀딩스 450 463 500 29 34 39 17 30 32 6.5 7.4 7.8 42.2 23.3 21.8 1.1 1.0 1.0 2.5 4.4 4.5

제이콘텐트리 394 398 411 35 39 45 15 25 27 8.9 9.8 10.9 - 23.9 21.8 2.4 2.6 2.4 -0.1 12.3 12.0

Fuji Media (일) 6,227 6,033 6,113 248 262 298 193 194 223 4.0 4.3 4.9 20.3 18.5 16.3 0.6 0.7 0.6 3.3 3.6 4.0

Walt Disney(미) 51,102 57,019 61,713 11,902 14,866 16,541 7,853 9,401 10,367 23.3 26.1 26.8 23.4 21.8 19.3 4.0 3.9 3.5 17.7 18.2 21.5

Time Warner 28,818 31,184 33,288 6,294 7,817 9,076 4,031 4,240 5,038 21.8 25.1 27.3 18.6 18.2 14.7 2.9 2.6 2.4 12.9 16.1 20.1

Viacom 14,429 15,091 15,626 4,273 4,177 4,814 2,503 2,426 2,795 29.6 27.7 30.8 11.7 11.4 10.0 11.4 7.5 7.5 53.2 60.3 73.7

Discovery Comm. 6,599 7,145 7,582 2,171 2,301 2,433 1,200 1,286 1,431 32.9 32.2 32.1 18.2 17.6 15.2 2.7 4.0 3.8 17.3 20.4 23.0

ITV(유) 4,491 4,993 5,316 1,266 1,361 1,482 808 1,077 1,176 28.2 27.3 27.9 23.0 17.0 15.5 10.6 8.6 6.6 49.8 52.3 46.2

RTL Group 8,122 7,204 7,397 1,401 1,362 1,422 913 881 918 17.3 18.9 19.2 19.5 17.7 16.8 4.5 4.5 4.4 21.8 25.1 26.6

Huayi Brothers(중) 406 560 692 146 221 283 153 187 235 35.9 39.5 40.9 75.2 57.1 45.6 9.8 9.0 7.8 15.2 16.3 16.7

Zhejiang Huace 326 550 667 73 142 190 67 119 156 22.4 25.9 28.5 77.7 50.6 38.5 9.3 5.5 4.8 15.3 14.8 13.7

Beijing Enlight M. 207 290 380 65 117 160 56 91 123 31.2 40.3 42.0 131.1 76.6 58.9 13.9 12.1 10.4 12.2 13.4 15.1

평균 20.1 22.1 23.3 39.0 29.0 25.7 5.7 4.9 4.4 18.3 20.3 21.6

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

10 11 12 13 14 15 16 17

(원)

0.7x

1.0x

1.2x

1.5x

1.8x

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

10 11 12 13 14 15 16 17

(원)

1.5x

2.0x

2.7x

4.0x 8.0x

미디어

2015 하반기 OUTLOOK 23

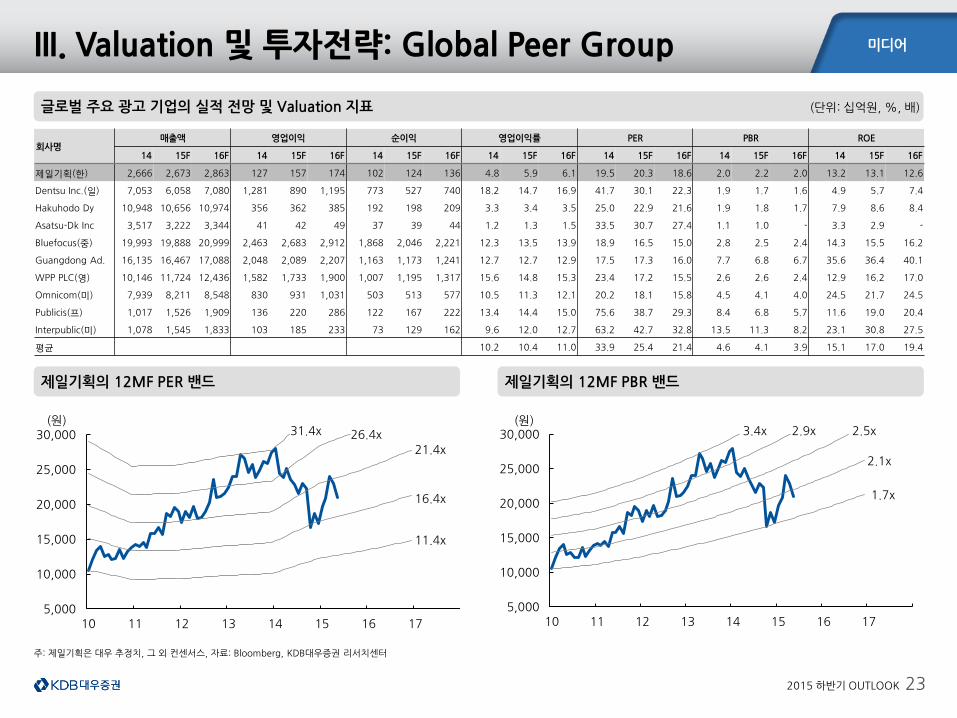

제일기획의 12MF PER 밴드

글로벌 주요 광고 기업의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

제일기획의 12MF PBR 밴드

III. Valuation 및 투자전략: Global Peer Group

회사명 매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

제일기획(한) 2,666 2,673 2,863 127 157 174 102 124 136 4.8 5.9 6.1 19.5 20.3 18.6 2.0 2.2 2.0 13.2 13.1 12.6

Dentsu Inc.(일) 7,053 6,058 7,080 1,281 890 1,195 773 527 740 18.2 14.7 16.9 41.7 30.1 22.3 1.9 1.7 1.6 4.9 5.7 7.4

Hakuhodo Dy 10,948 10,656 10,974 356 362 385 192 198 209 3.3 3.4 3.5 25.0 22.9 21.6 1.9 1.8 1.7 7.9 8.6 8.4

Asatsu-Dk Inc 3,517 3,222 3,344 41 42 49 37 39 44 1.2 1.3 1.5 33.5 30.7 27.4 1.1 1.0 - 3.3 2.9 -

Bluefocus(중) 19,993 19,888 20,999 2,463 2,683 2,912 1,868 2,046 2,221 12.3 13.5 13.9 18.9 16.5 15.0 2.8 2.5 2.4 14.3 15.5 16.2

Guangdong Ad. 16,135 16,467 17,088 2,048 2,089 2,207 1,163 1,173 1,241 12.7 12.7 12.9 17.5 17.3 16.0 7.7 6.8 6.7 35.6 36.4 40.1

WPP PLC(영) 10,146 11,724 12,436 1,582 1,733 1,900 1,007 1,195 1,317 15.6 14.8 15.3 23.4 17.2 15.5 2.6 2.6 2.4 12.9 16.2 17.0

Omnicom(미) 7,939 8,211 8,548 830 931 1,031 503 513 577 10.5 11.3 12.1 20.2 18.1 15.8 4.5 4.1 4.0 24.5 21.7 24.5

Publicis(프) 1,017 1,526 1,909 136 220 286 122 167 222 13.4 14.4 15.0 75.6 38.7 29.3 8.4 6.8 5.7 11.6 19.0 20.4

Interpublic(미) 1,078 1,545 1,833 103 185 233 73 129 162 9.6 12.0 12.7 63.2 42.7 32.8 13.5 11.3 8.2 23.1 30.8 27.5

평균 10.2 10.4 11.0 33.9 25.4 21.4 4.6 4.1 3.9 15.1 17.0 19.4

주: 제일기획은 대우 추정치, 그 외 컨센서스, 자료: Bloomberg, KDB대우증권 리서치센터

5,000

10,000

15,000

20,000

25,000

30,000

10 11 12 13 14 15 16 17

(원)

11.4x

16.4x

21.4x

26.4x 31.4x

5,000

10,000

15,000

20,000

25,000

30,000

10 11 12 13 14 15 16 17

(원)

1.7x

2.1x

2.5x 2.9x 3.4x

미디어

2015 하반기 OUTLOOK 24

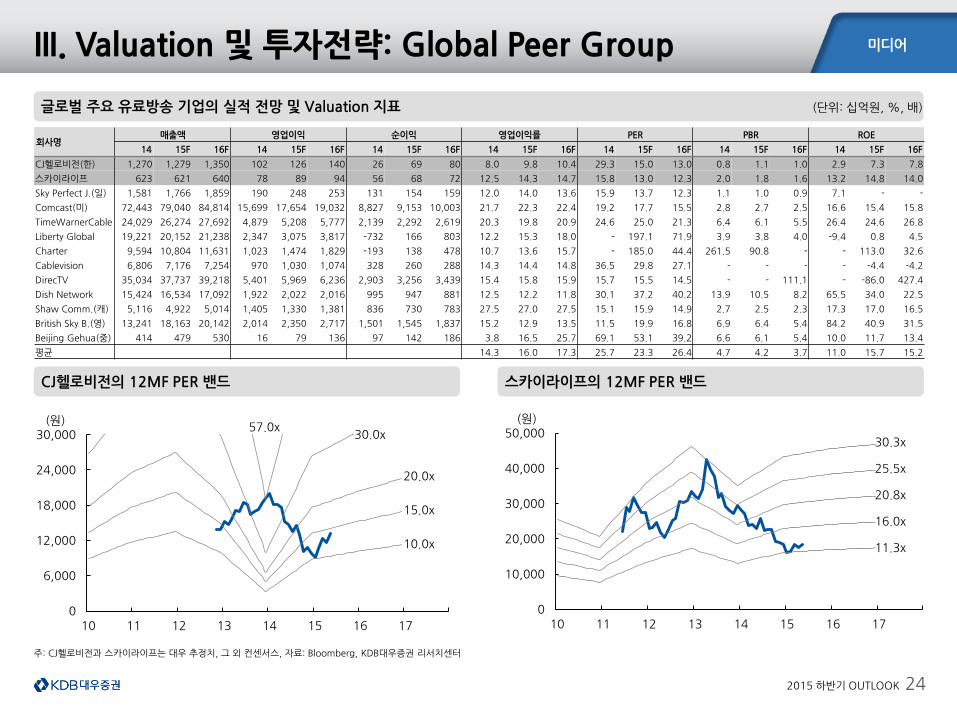

CJ헬로비전의 12MF PER 밴드

글로벌 주요 유료방송 기업의 실적 전망 및 Valuation 지표 (단위: 십억원, %, 배)

스카이라이프의 12MF PER 밴드

III. Valuation 및 투자전략: Global Peer Group

회사명 매출액 영업이익 순이익 영업이익률 PER PBR ROE

14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F 14 15F 16F

CJ헬로비전(한) 1,270 1,279 1,350 102 126 140 26 69 80 8.0 9.8 10.4 29.3 15.0 13.0 0.8 1.1 1.0 2.9 7.3 7.8

스카이라이프 623 621 640 78 89 94 56 68 72 12.5 14.3 14.7 15.8 13.0 12.3 2.0 1.8 1.6 13.2 14.8 14.0

Sky Perfect J.(일) 1,581 1,766 1,859 190 248 253 131 154 159 12.0 14.0 13.6 15.9 13.7 12.3 1.1 1.0 0.9 7.1 - -

Comcast(미) 72,443 79,040 84,814 15,699 17,654 19,032 8,827 9,153 10,003 21.7 22.3 22.4 19.2 17.7 15.5 2.8 2.7 2.5 16.6 15.4 15.8

TimeWarnerCable 24,029 26,274 27,692 4,879 5,208 5,777 2,139 2,292 2,619 20.3 19.8 20.9 24.6 25.0 21.3 6.4 6.1 5.5 26.4 24.6 26.8

Liberty Global 19,221 20,152 21,238 2,347 3,075 3,817 -732 166 803 12.2 15.3 18.0 - 197.1 71.9 3.9 3.8 4.0 -9.4 0.8 4.5

Charter 9,594 10,804 11,631 1,023 1,474 1,829 -193 138 478 10.7 13.6 15.7 - 185.0 44.4 261.5 90.8 - - 113.0 32.6

Cablevision 6,806 7,176 7,254 970 1,030 1,074 328 260 288 14.3 14.4 14.8 36.5 29.8 27.1 - - - - -4.4 -4.2

DirecTV 35,034 37,737 39,218 5,401 5,969 6,236 2,903 3,256 3,439 15.4 15.8 15.9 15.7 15.5 14.5 - - 111.1 - -86.0 427.4

Dish Network 15,424 16,534 17,092 1,922 2,022 2,016 995 947 881 12.5 12.2 11.8 30.1 37.2 40.2 13.9 10.5 8.2 65.5 34.0 22.5

Shaw Comm.(캐) 5,116 4,922 5,014 1,405 1,330 1,381 836 730 783 27.5 27.0 27.5 15.1 15.9 14.9 2.7 2.5 2.3 17.3 17.0 16.5

British Sky B.(영) 13,241 18,163 20,142 2,014 2,350 2,717 1,501 1,545 1,837 15.2 12.9 13.5 11.5 19.9 16.8 6.9 6.4 5.4 84.2 40.9 31.5

Beijing Gehua(중) 414 479 530 16 79 136 97 142 186 3.8 16.5 25.7 69.1 53.1 39.2 6.6 6.1 5.4 10.0 11.7 13.4

평균 14.3 16.0 17.3 25.7 23.3 26.4 4.7 4.2 3.7 11.0 15.7 15.2

주: CJ헬로비전과 스카이라이프는 대우 추정치, 그 외 컨센서스, 자료: Bloomberg, KDB대우증권 리서치센터

0

6,000

12,000

18,000

24,000

30,000

10 11 12 13 14 15 16 17

(원)

10.0x

15.0x

20.0x

30.0x 57.0x

0

10,000

20,000

30,000

40,000

50,000

10 11 12 13 14 15 16 17

(원)

11.3x

16.0x

20.8x

25.5x

30.3x

미디어

2015 하반기 OUTLOOK 25

자료: KDB대우증권 리서치센터

IV. Top Picks 및 관심종목

Top Pick

매수

매수

Trading Buy

[콘텐츠] CJ E&M SBS

[광고] 제일기획 나스미디어

[플랫폼] 스카이라이프 CJ헬로비전 KTH

SBS콘텐츠허브 제이콘텐트리

미디어

2015 하반기 OUTLOOK 26

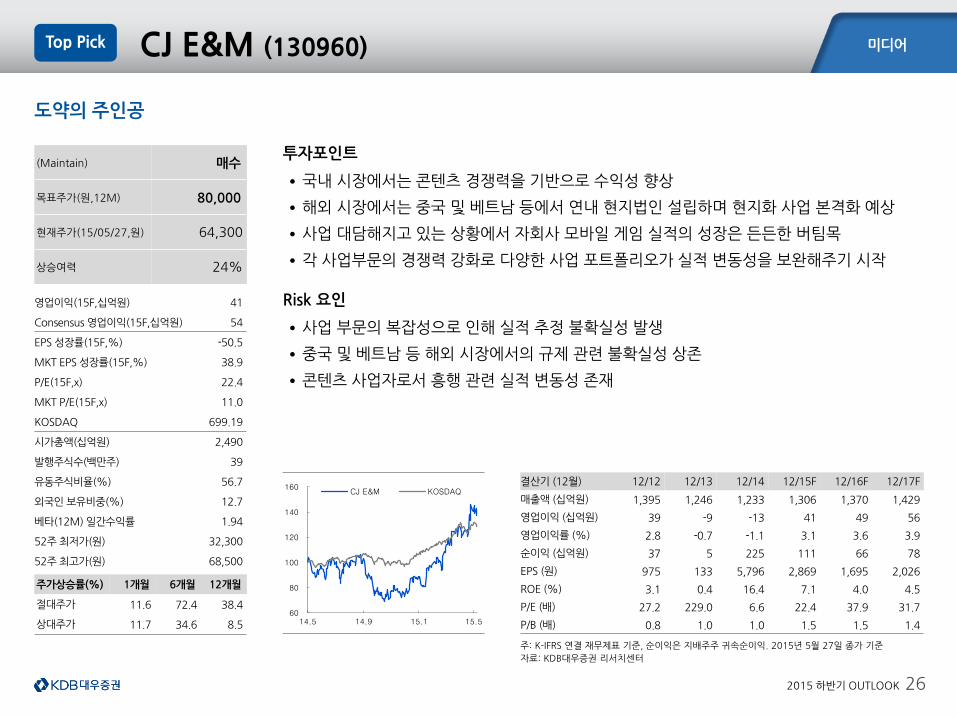

CJ E&M (130960)

도약의 주인공

투자포인트

•국내 시장에서는 콘텐츠 경쟁력을 기반으로 수익성 향상

•해외 시장에서는 중국 및 베트남 등에서 연내 현지법인 설립하며 현지화 사업 본격화 예상

•사업 대담해지고 있는 상황에서 자회사 모바일 게임 실적의 성장은 든든한 버팀목

•각 사업부문의 경쟁력 강화로 다양한 사업 포트폴리오가 실적 변동성을 보완해주기 시작

Risk 요인

•사업 부문의 복잡성으로 인해 실적 추정 불확실성 발생

•중국 및 베트남 등 해외 시장에서의 규제 관련 불확실성 상존

•콘텐츠 사업자로서 흥행 관련 실적 변동성 존재

Top Pick

(Maintain) 매수

목표주가(원,12M) 80,000

현재주가(15/05/27,원) 64,300

상승여력 24%

영업이익(15F,십억원) 41

Consensus 영업이익(15F,십억원) 54

EPS 성장률(15F,%) -50.5

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 22.4

MKT P/E(15F,x) 11.0

KOSDAQ 699.19

시가총액(십억원) 2,490

발행주식수(백만주) 39

유동주식비율(%) 56.7

외국인 보유비중(%) 12.7

베타(12M) 일간수익률 1.94

52주 최저가(원) 32,300

52주 최고가(원) 68,500

주가상승률(%) 1개월 6개월 12개월

절대주가 11.6 72.4 38.4

상대주가 11.7 34.6 8.5

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익. 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 1,395 1,246 1,233 1,306 1,370 1,429

영업이익 (십억원) 39 -9 -13 41 49 56

영업이익률 (%) 2.8 -0.7 -1.1 3.1 3.6 3.9

순이익 (십억원) 37 5 225 111 66 78

EPS (원) 975 133 5,796 2,869 1,695 2,026

ROE (%) 3.1 0.4 16.4 7.1 4.0 4.5

P/E (배) 27.2 229.0 6.6 22.4 37.9 31.7

P/B (배) 0.8 1.0 1.0 1.5 1.5 1.4 60

80

100

120

140

160

14.5 14.9 15.1 15.5

CJ E&M KOSDAQ

미디어

2015 하반기 OUTLOOK 27

CJ E&M (130960) Top Pick

주: 2015~2016년은 대우 추정치

자료: CJ E&M, KDB대우증권 리서치센터

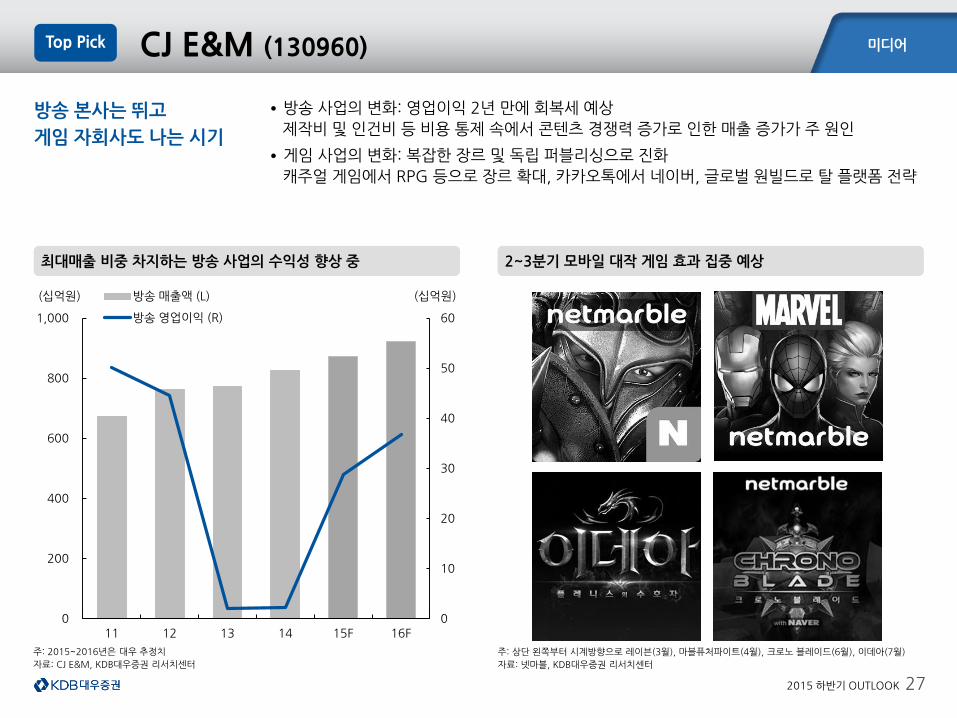

2~3분기 모바일 대작 게임 효과 집중 예상 최대매출 비중 차지하는 방송 사업의 수익성 향상 중

주: 상단 왼쪽부터 시계방향으로 레이븐(3월), 마블퓨처파이트(4월), 크로노 블레이드(6월), 이데아(7월)

자료: 넷마블, KDB대우증권 리서치센터

방송 본사는 뛰고

게임 자회사도 나는 시기

•방송 사업의 변화: 영업이익 2년 만에 회복세 예상

제작비 및 인건비 등 비용 통제 속에서 콘텐츠 경쟁력 증가로 인한 매출 증가가 주 원인

•게임 사업의 변화: 복잡한 장르 및 독립 퍼블리싱으로 진화

캐주얼 게임에서 RPG 등으로 장르 확대, 카카오톡에서 네이버, 글로벌 원빌드로 탈 플랫폼 전략

0

10

20

30

40

50

60

0

200

400

600

800

1,000

11 12 13 14 15F 16F

(십억원) (십억원) 방송 매출액 (L)

방송 영업이익 (R)

미디어

2015 하반기 OUTLOOK 28

CJ E&M (130960) Top Pick

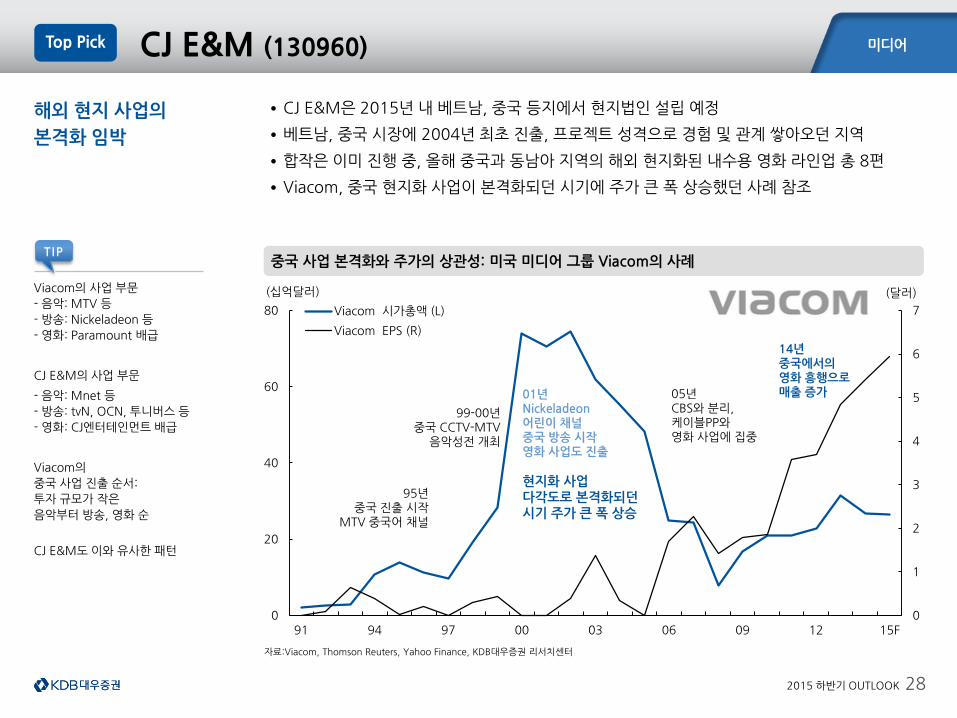

해외 현지 사업의

본격화 임박

•CJ E&M은 2015년 내 베트남, 중국 등지에서 현지법인 설립 예정

•베트남, 중국 시장에 2004년 최초 진출, 프로젝트 성격으로 경험 및 관계 쌓아오던 지역

•합작은 이미 진행 중, 올해 중국과 동남아 지역의 해외 현지화된 내수용 영화 라인업 총 8편

•Viacom, 중국 현지화 사업이 본격화되던 시기에 주가 큰 폭 상승했던 사례 참조

자료:Viacom, Thomson Reuters, Yahoo Finance, KDB대우증권 리서치센터

중국 사업 본격화와 주가의 상관성: 미국 미디어 그룹 Viacom의 사례

0

1

2

3

4

5

6

7

0

20

40

60

80

91 94 97 00 03 06 09 12 15F

(달러) (십억달러)

Viacom 시가총액 (L)

Viacom EPS (R)

95년 중국 진출 시작

MTV 중국어 채널

05년 CBS와 분리, 케이블PP와 영화 사업에 집중

99-00년 중국 CCTV-MTV

음악성전 개최

14년 중국에서의 영화 흥행으로 매출 증가

01년 Nickeladeon 어린이 채널 중국 방송 시작 영화 사업도 진출

현지화 사업 다각도로 본격화되던 시기 주가 큰 폭 상승

Viacom의 사업 부문

- 음악: MTV 등

- 방송: Nickeladeon 등

- 영화: Paramount 배급

CJ E&M의 사업 부문

- 음악: Mnet 등

- 방송: tvN, OCN, 투니버스 등

- 영화: CJ엔터테인먼트 배급

Viacom의

중국 사업 진출 순서:

투자 규모가 작은

음악부터 방송, 영화 순

CJ E&M도 이와 유사한 패턴

TIP

미디어

2015 하반기 OUTLOOK 29

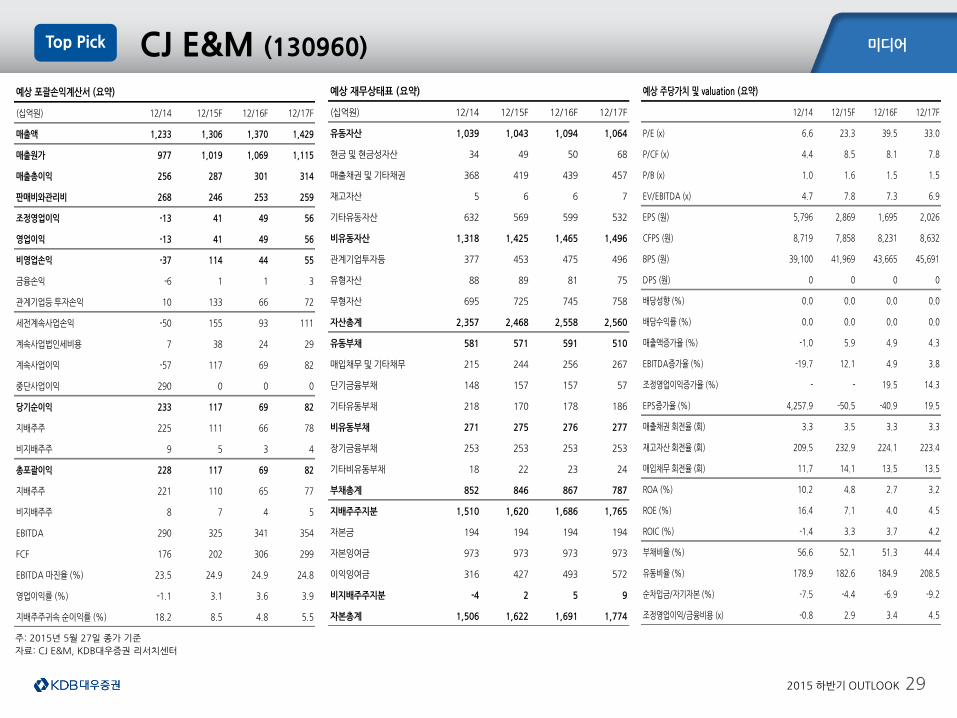

Top Pick

주: 2015년 5월 27일 종가 기준

자료: CJ E&M, KDB대우증권 리서치센터

CJ E&M (130960)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 1,233 1,306 1,370 1,429

매출원가 977 1,019 1,069 1,115

매출총이익 256 287 301 314

판매비와관리비 268 246 253 259

조정영업이익 -13 41 49 56

영업이익 -13 41 49 56

비영업손익 -37 114 44 55

금융손익 -6 1 1 3

관계기업등 투자손익 10 133 66 72

세전계속사업손익 -50 155 93 111

계속사업법인세비용 7 38 24 29

계속사업이익 -57 117 69 82

중단사업이익 290 0 0 0

당기순이익 233 117 69 82

지배주주 225 111 66 78

비지배주주 9 5 3 4

총포괄이익 228 117 69 82

지배주주 221 110 65 77

비지배주주 8 7 4 5

EBITDA 290 325 341 354

FCF 176 202 306 299

EBITDA 마진율 (%) 23.5 24.9 24.9 24.8

영업이익률 (%) -1.1 3.1 3.6 3.9

지배주주귀속 순이익률 (%) 18.2 8.5 4.8 5.5

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 1,039 1,043 1,094 1,064

현금 및 현금성자산 34 49 50 68

매출채권 및 기타채권 368 419 439 457

재고자산 5 6 6 7

기타유동자산 632 569 599 532

비유동자산 1,318 1,425 1,465 1,496

관계기업투자등 377 453 475 496

유형자산 88 89 81 75

무형자산 695 725 745 758

자산총계 2,357 2,468 2,558 2,560

유동부채 581 571 591 510

매입채무 및 기타채무 215 244 256 267

단기금융부채 148 157 157 57

기타유동부채 218 170 178 186

비유동부채 271 275 276 277

장기금융부채 253 253 253 253

기타비유동부채 18 22 23 24

부채총계 852 846 867 787

지배주주지분 1,510 1,620 1,686 1,765

자본금 194 194 194 194

자본잉여금 973 973 973 973

이익잉여금 316 427 493 572

비지배주주지분 -4 2 5 9

자본총계 1,506 1,622 1,691 1,774

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 6.6 23.3 39.5 33.0

P/CF (x) 4.4 8.5 8.1 7.8

P/B (x) 1.0 1.6 1.5 1.5

EV/EBITDA (x) 4.7 7.8 7.3 6.9

EPS (원) 5,796 2,869 1,695 2,026

CFPS (원) 8,719 7,858 8,231 8,632

BPS (원) 39,100 41,969 43,665 45,691

DPS (원) 0 0 0 0

배당성향 (%) 0.0 0.0 0.0 0.0

배당수익률 (%) 0.0 0.0 0.0 0.0

매출액증가율 (%) -1.0 5.9 4.9 4.3

EBITDA증가율 (%) -19.7 12.1 4.9 3.8

조정영업이익증가율 (%) - - 19.5 14.3

EPS증가율 (%) 4,257.9 -50.5 -40.9 19.5

매출채권 회전율 (회) 3.3 3.5 3.3 3.3

재고자산 회전율 (회) 209.5 232.9 224.1 223.4

매입채무 회전율 (회) 11.7 14.1 13.5 13.5

ROA (%) 10.2 4.8 2.7 3.2

ROE (%) 16.4 7.1 4.0 4.5

ROIC (%) -1.4 3.3 3.7 4.2

부채비율 (%) 56.6 52.1 51.3 44.4

유동비율 (%) 178.9 182.6 184.9 208.5

순차입금/자기자본 (%) -7.5 -4.4 -6.9 -9.2

조정영업이익/금융비용 (x) -0.8 2.9 3.4 4.5

미디어

2015 하반기 OUTLOOK 30

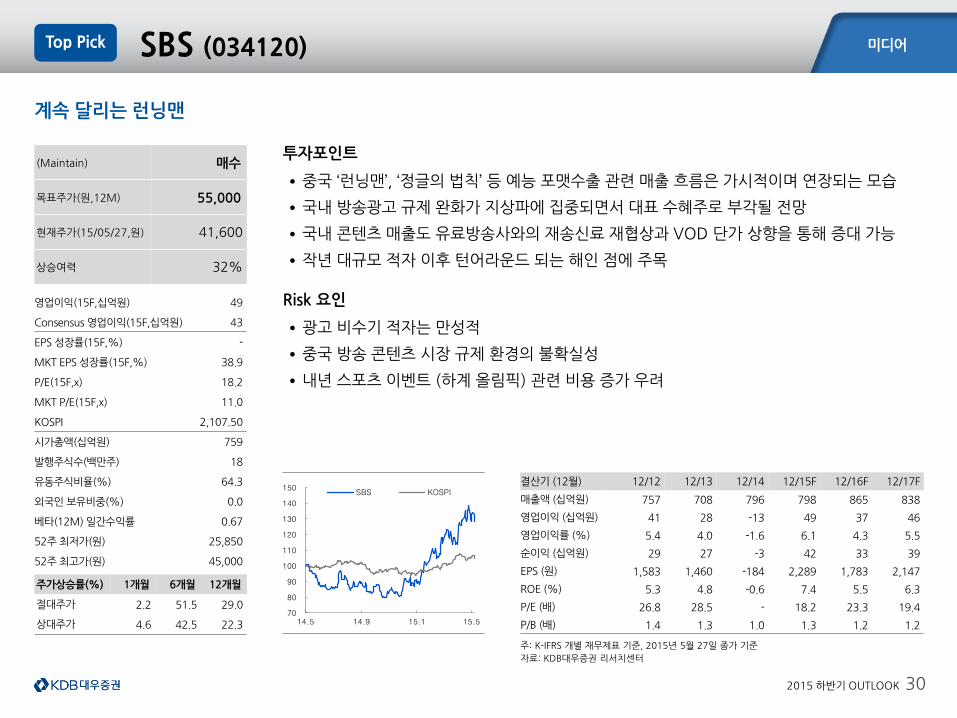

SBS (034120)

계속 달리는 런닝맨

투자포인트

•중국 ‘런닝맨’, ‘정글의 법칙’ 등 예능 포맷수출 관련 매출 흐름은 가시적이며 연장되는 모습

•국내 방송광고 규제 완화가 지상파에 집중되면서 대표 수혜주로 부각될 전망

•국내 콘텐츠 매출도 유료방송사와의 재송신료 재협상과 VOD 단가 상향을 통해 증대 가능

•작년 대규모 적자 이후 턴어라운드 되는 해인 점에 주목

Risk 요인

•광고 비수기 적자는 만성적

•중국 방송 콘텐츠 시장 규제 환경의 불확실성

•내년 스포츠 이벤트 (하계 올림픽) 관련 비용 증가 우려

Top Pick

(Maintain) 매수

목표주가(원,12M) 55,000

현재주가(15/05/27,원) 41,600

상승여력 32%

영업이익(15F,십억원) 49

Consensus 영업이익(15F,십억원) 43

EPS 성장률(15F,%) -

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 18.2

MKT P/E(15F,x) 11.0

KOSPI 2,107.50

시가총액(십억원) 759

발행주식수(백만주) 18

유동주식비율(%) 64.3

외국인 보유비중(%) 0.0

베타(12M) 일간수익률 0.67

52주 최저가(원) 25,850

52주 최고가(원) 45,000

주가상승률(%) 1개월 6개월 12개월

절대주가 2.2 51.5 29.0

상대주가 4.6 42.5 22.3

주: K-IFRS 개별 재무제표 기준, 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 757 708 796 798 865 838

영업이익 (십억원) 41 28 -13 49 37 46

영업이익률 (%) 5.4 4.0 -1.6 6.1 4.3 5.5

순이익 (십억원) 29 27 -3 42 33 39

EPS (원) 1,583 1,460 -184 2,289 1,783 2,147

ROE (%) 5.3 4.8 -0.6 7.4 5.5 6.3

P/E (배) 26.8 28.5 - 18.2 23.3 19.4

P/B (배) 1.4 1.3 1.0 1.3 1.2 1.2 70

80

90

100

110

120

130

140

150

14.5 14.9 15.1 15.5

SBS KOSPI

미디어

2015 하반기 OUTLOOK 31

SBS (034120) Top Pick

자료: 각 사, KISDI, KDB대우증권 리서치센터

‘런닝맨’ 중국판, ‘달려라 형제 2’ 자체 최고 시청률 경신 중 지상파 VOD 2015년 5월부터 인상, 사업수익 증가에 긍정적

자료: SINA, KDB대우증권 리서치센터

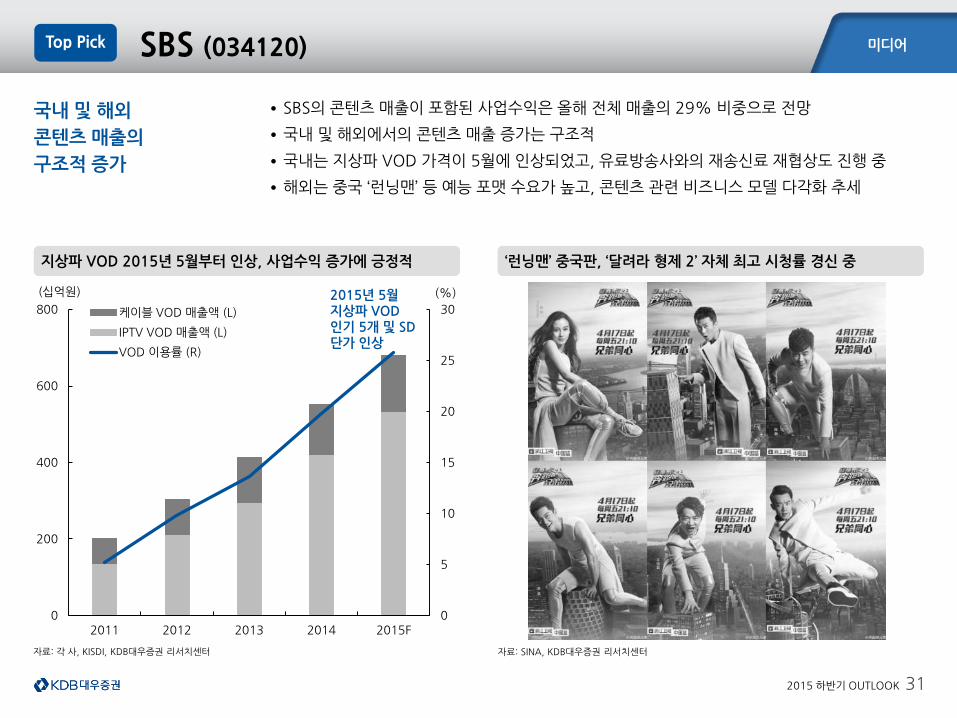

국내 및 해외

콘텐츠 매출의

구조적 증가

•SBS의 콘텐츠 매출이 포함된 사업수익은 올해 전체 매출의 29% 비중으로 전망

•국내 및 해외에서의 콘텐츠 매출 증가는 구조적

•국내는 지상파 VOD 가격이 5월에 인상되었고, 유료방송사와의 재송신료 재협상도 진행 중

•해외는 중국 ‘런닝맨’ 등 예능 포맷 수요가 높고, 콘텐츠 관련 비즈니스 모델 다각화 추세

0

5

10

15

20

25

30

0

200

400

600

800

2011 2012 2013 2014 2015F

(%) (십억원)

케이블 VOD 매출액 (L)

IPTV VOD 매출액 (L)

VOD 이용률 (R)

2015년 5월 지상파 VOD 인기 5개 및 SD 단가 인상

미디어

2015 하반기 OUTLOOK 32

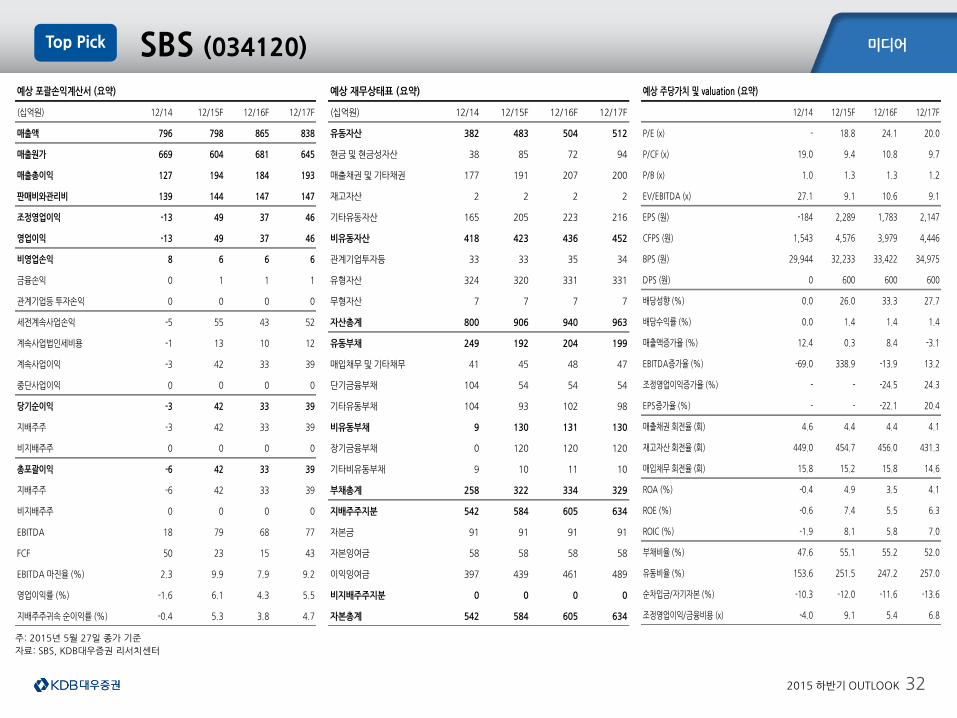

Top Pick

주: 2015년 5월 27일 종가 기준

자료: SBS, KDB대우증권 리서치센터

SBS (034120)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 796 798 865 838

매출원가 669 604 681 645

매출총이익 127 194 184 193

판매비와관리비 139 144 147 147

조정영업이익 -13 49 37 46

영업이익 -13 49 37 46

비영업손익 8 6 6 6

금융손익 0 1 1 1

관계기업등 투자손익 0 0 0 0

세전계속사업손익 -5 55 43 52

계속사업법인세비용 -1 13 10 12

계속사업이익 -3 42 33 39

중단사업이익 0 0 0 0

당기순이익 -3 42 33 39

지배주주 -3 42 33 39

비지배주주 0 0 0 0

총포괄이익 -6 42 33 39

지배주주 -6 42 33 39

비지배주주 0 0 0 0

EBITDA 18 79 68 77

FCF 50 23 15 43

EBITDA 마진율 (%) 2.3 9.9 7.9 9.2

영업이익률 (%) -1.6 6.1 4.3 5.5

지배주주귀속 순이익률 (%) -0.4 5.3 3.8 4.7

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 382 483 504 512

현금 및 현금성자산 38 85 72 94

매출채권 및 기타채권 177 191 207 200

재고자산 2 2 2 2

기타유동자산 165 205 223 216

비유동자산 418 423 436 452

관계기업투자등 33 33 35 34

유형자산 324 320 331 331

무형자산 7 7 7 7

자산총계 800 906 940 963

유동부채 249 192 204 199

매입채무 및 기타채무 41 45 48 47

단기금융부채 104 54 54 54

기타유동부채 104 93 102 98

비유동부채 9 130 131 130

장기금융부채 0 120 120 120

기타비유동부채 9 10 11 10

부채총계 258 322 334 329

지배주주지분 542 584 605 634

자본금 91 91 91 91

자본잉여금 58 58 58 58

이익잉여금 397 439 461 489

비지배주주지분 0 0 0 0

자본총계 542 584 605 634

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) - 18.8 24.1 20.0

P/CF (x) 19.0 9.4 10.8 9.7

P/B (x) 1.0 1.3 1.3 1.2

EV/EBITDA (x) 27.1 9.1 10.6 9.1

EPS (원) -184 2,289 1,783 2,147

CFPS (원) 1,543 4,576 3,979 4,446

BPS (원) 29,944 32,233 33,422 34,975

DPS (원) 0 600 600 600

배당성향 (%) 0.0 26.0 33.3 27.7

배당수익률 (%) 0.0 1.4 1.4 1.4

매출액증가율 (%) 12.4 0.3 8.4 -3.1

EBITDA증가율 (%) -69.0 338.9 -13.9 13.2

조정영업이익증가율 (%) - - -24.5 24.3

EPS증가율 (%) - - -22.1 20.4

매출채권 회전율 (회) 4.6 4.4 4.4 4.1

재고자산 회전율 (회) 449.0 454.7 456.0 431.3

매입채무 회전율 (회) 15.8 15.2 15.8 14.6

ROA (%) -0.4 4.9 3.5 4.1

ROE (%) -0.6 7.4 5.5 6.3

ROIC (%) -1.9 8.1 5.8 7.0

부채비율 (%) 47.6 55.1 55.2 52.0

유동비율 (%) 153.6 251.5 247.2 257.0

순차입금/자기자본 (%) -10.3 -12.0 -11.6 -13.6

조정영업이익/금융비용 (x) -4.0 9.1 5.4 6.8

미디어

2015 하반기 OUTLOOK 33

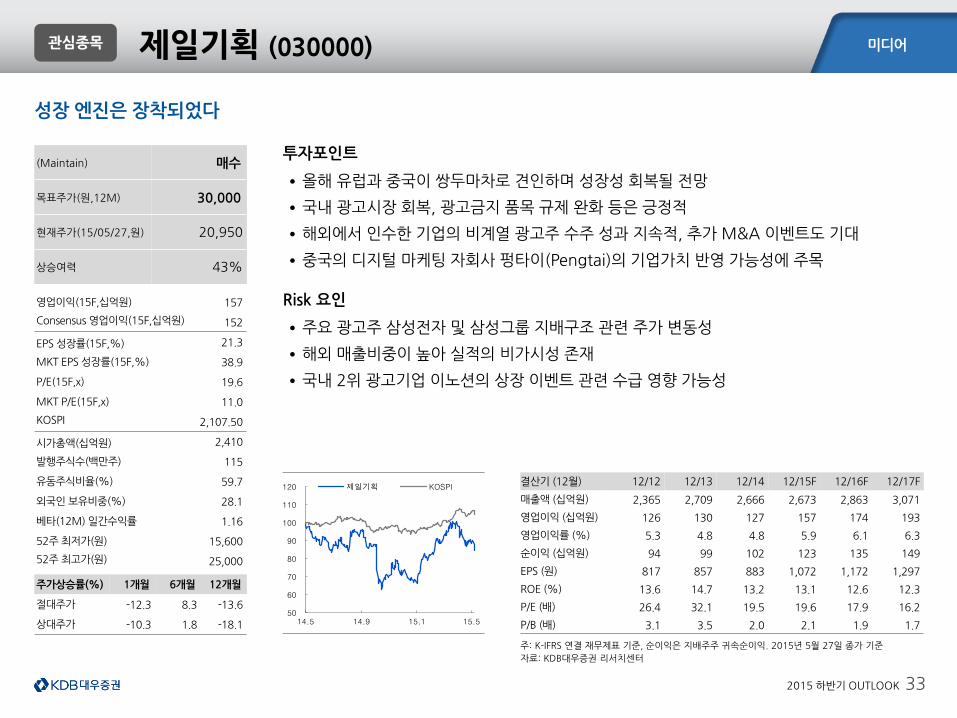

성장 엔진은 장착되었다

관심종목 제일기획 (030000)

(Maintain) 매수

목표주가(원,12M) 30,000

현재주가(15/05/27,원) 20,950

상승여력 43%

영업이익(15F,십억원) 157

Consensus 영업이익(15F,십억원) 152

EPS 성장률(15F,%) 21.3

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 19.6

MKT P/E(15F,x) 11.0

KOSPI 2,107.50

시가총액(십억원) 2,410

발행주식수(백만주) 115

유동주식비율(%) 59.7

외국인 보유비중(%) 28.1

베타(12M) 일간수익률 1.16

52주 최저가(원) 15,600

52주 최고가(원) 25,000

주가상승률(%) 1개월 6개월 12개월

절대주가 -12.3 8.3 -13.6

상대주가 -10.3 1.8 -18.1

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익. 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 2,365 2,709 2,666 2,673 2,863 3,071

영업이익 (십억원) 126 130 127 157 174 193

영업이익률 (%) 5.3 4.8 4.8 5.9 6.1 6.3

순이익 (십억원) 94 99 102 123 135 149

EPS (원) 817 857 883 1,072 1,172 1,297

ROE (%) 13.6 14.7 13.2 13.1 12.6 12.3

P/E (배) 26.4 32.1 19.5 19.6 17.9 16.2

P/B (배) 3.1 3.5 2.0 2.1 1.9 1.7

투자포인트

•올해 유럽과 중국이 쌍두마차로 견인하며 성장성 회복될 전망

•국내 광고시장 회복, 광고금지 품목 규제 완화 등은 긍정적

•해외에서 인수한 기업의 비계열 광고주 수주 성과 지속적, 추가 M&A 이벤트도 기대

•중국의 디지털 마케팅 자회사 펑타이(Pengtai)의 기업가치 반영 가능성에 주목

Risk 요인

•주요 광고주 삼성전자 및 삼성그룹 지배구조 관련 주가 변동성

•해외 매출비중이 높아 실적의 비가시성 존재

•국내 2위 광고기업 이노션의 상장 이벤트 관련 수급 영향 가능성

50

60

70

80

90

100

110

120

14.5 14.9 15.1 15.5

제일기획 KOSPI

미디어

2015 하반기 OUTLOOK 34

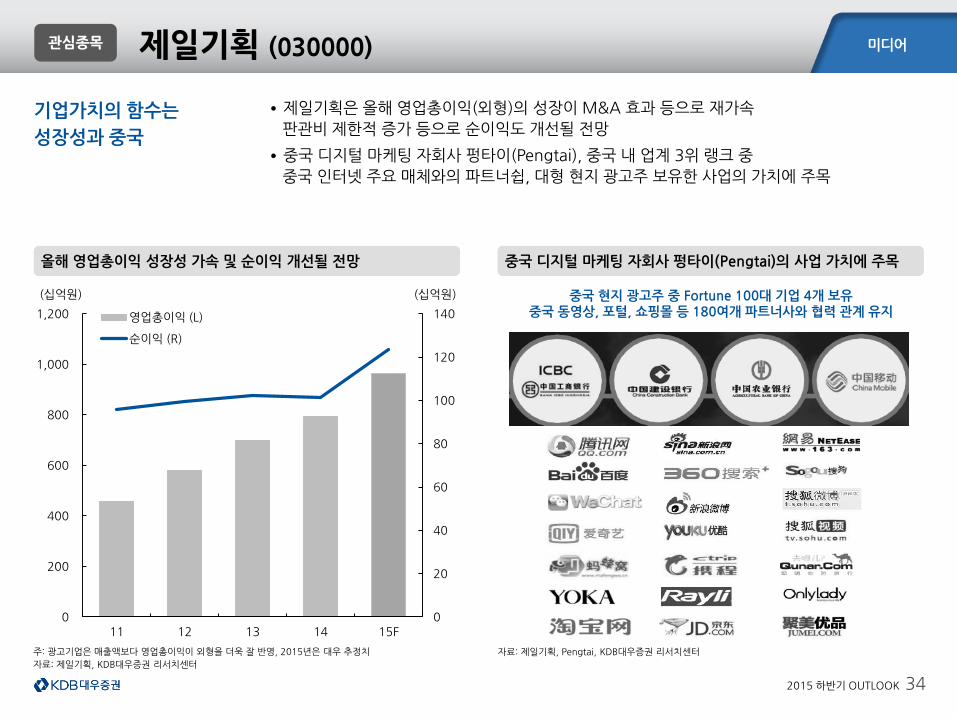

관심종목 제일기획 (030000)

주: 광고기업은 매출액보다 영업총이익이 외형을 더욱 잘 반영, 2015년은 대우 추정치

자료: 제일기획, KDB대우증권 리서치센터

중국 디지털 마케팅 자회사 펑타이(Pengtai)의 사업 가치에 주목 올해 영업총이익 성장성 가속 및 순이익 개선될 전망

자료: 제일기획, Pengtai, KDB대우증권 리서치센터

기업가치의 함수는

성장성과 중국

•제일기획은 올해 영업총이익(외형)의 성장이 M&A 효과 등으로 재가속

판관비 제한적 증가 등으로 순이익도 개선될 전망

•중국 디지털 마케팅 자회사 펑타이(Pengtai), 중국 내 업계 3위 랭크 중

중국 인터넷 주요 매체와의 파트너쉽, 대형 현지 광고주 보유한 사업의 가치에 주목

0

20

40

60

80

100

120

140

0

200

400

600

800

1,000

1,200

11 12 13 14 15F

(십억원) (십억원)

영업총이익 (L)

순이익 (R)

중국 현지 광고주 중 Fortune 100대 기업 4개 보유 중국 동영상, 포털, 쇼핑몰 등 180여개 파트너사와 협력 관계 유지

미디어

2015 하반기 OUTLOOK 35

주: 2015년 5월 27일 종가 기준

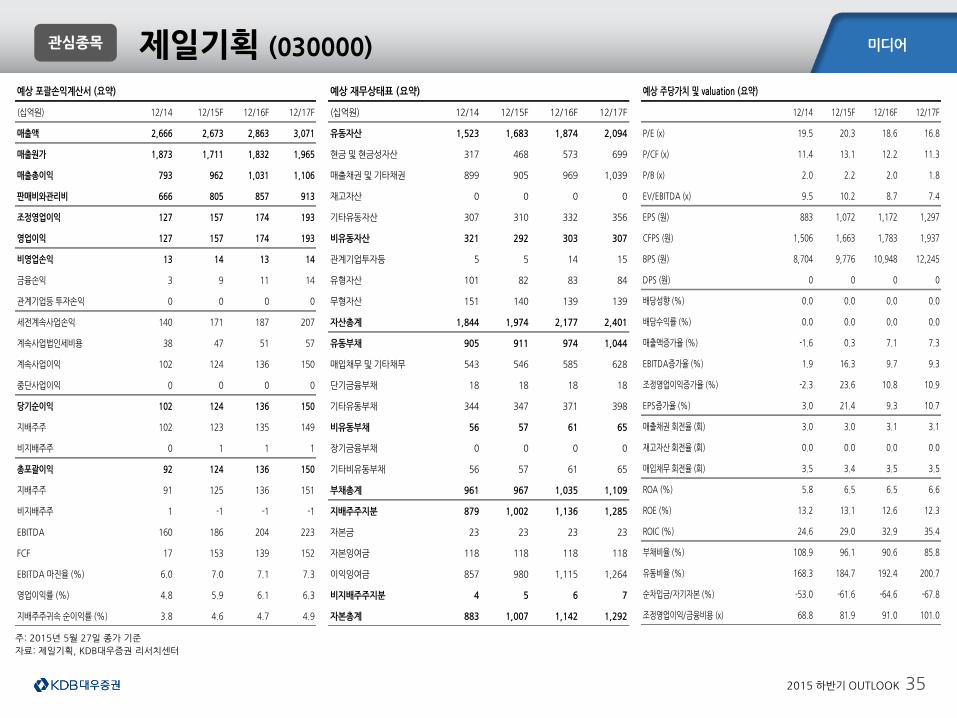

자료: 제일기획, KDB대우증권 리서치센터

관심종목 제일기획 (030000)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 2,666 2,673 2,863 3,071

매출원가 1,873 1,711 1,832 1,965

매출총이익 793 962 1,031 1,106

판매비와관리비 666 805 857 913

조정영업이익 127 157 174 193

영업이익 127 157 174 193

비영업손익 13 14 13 14

금융손익 3 9 11 14

관계기업등 투자손익 0 0 0 0

세전계속사업손익 140 171 187 207

계속사업법인세비용 38 47 51 57

계속사업이익 102 124 136 150

중단사업이익 0 0 0 0

당기순이익 102 124 136 150

지배주주 102 123 135 149

비지배주주 0 1 1 1

총포괄이익 92 124 136 150

지배주주 91 125 136 151

비지배주주 1 -1 -1 -1

EBITDA 160 186 204 223

FCF 17 153 139 152

EBITDA 마진율 (%) 6.0 7.0 7.1 7.3

영업이익률 (%) 4.8 5.9 6.1 6.3

지배주주귀속 순이익률 (%) 3.8 4.6 4.7 4.9

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 1,523 1,683 1,874 2,094

현금 및 현금성자산 317 468 573 699

매출채권 및 기타채권 899 905 969 1,039

재고자산 0 0 0 0

기타유동자산 307 310 332 356

비유동자산 321 292 303 307

관계기업투자등 5 5 14 15

유형자산 101 82 83 84

무형자산 151 140 139 139

자산총계 1,844 1,974 2,177 2,401

유동부채 905 911 974 1,044

매입채무 및 기타채무 543 546 585 628

단기금융부채 18 18 18 18

기타유동부채 344 347 371 398

비유동부채 56 57 61 65

장기금융부채 0 0 0 0

기타비유동부채 56 57 61 65

부채총계 961 967 1,035 1,109

지배주주지분 879 1,002 1,136 1,285

자본금 23 23 23 23

자본잉여금 118 118 118 118

이익잉여금 857 980 1,115 1,264

비지배주주지분 4 5 6 7

자본총계 883 1,007 1,142 1,292

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 19.5 20.3 18.6 16.8

P/CF (x) 11.4 13.1 12.2 11.3

P/B (x) 2.0 2.2 2.0 1.8

EV/EBITDA (x) 9.5 10.2 8.7 7.4

EPS (원) 883 1,072 1,172 1,297

CFPS (원) 1,506 1,663 1,783 1,937

BPS (원) 8,704 9,776 10,948 12,245

DPS (원) 0 0 0 0

배당성향 (%) 0.0 0.0 0.0 0.0

배당수익률 (%) 0.0 0.0 0.0 0.0

매출액증가율 (%) -1.6 0.3 7.1 7.3

EBITDA증가율 (%) 1.9 16.3 9.7 9.3

조정영업이익증가율 (%) -2.3 23.6 10.8 10.9

EPS증가율 (%) 3.0 21.4 9.3 10.7

매출채권 회전율 (회) 3.0 3.0 3.1 3.1

재고자산 회전율 (회) 0.0 0.0 0.0 0.0

매입채무 회전율 (회) 3.5 3.4 3.5 3.5

ROA (%) 5.8 6.5 6.5 6.6

ROE (%) 13.2 13.1 12.6 12.3

ROIC (%) 24.6 29.0 32.9 35.4

부채비율 (%) 108.9 96.1 90.6 85.8

유동비율 (%) 168.3 184.7 192.4 200.7

순차입금/자기자본 (%) -53.0 -61.6 -64.6 -67.8

조정영업이익/금융비용 (x) 68.8 81.9 91.0 101.0

미디어

2015 하반기 OUTLOOK 36

최적의 포지셔닝

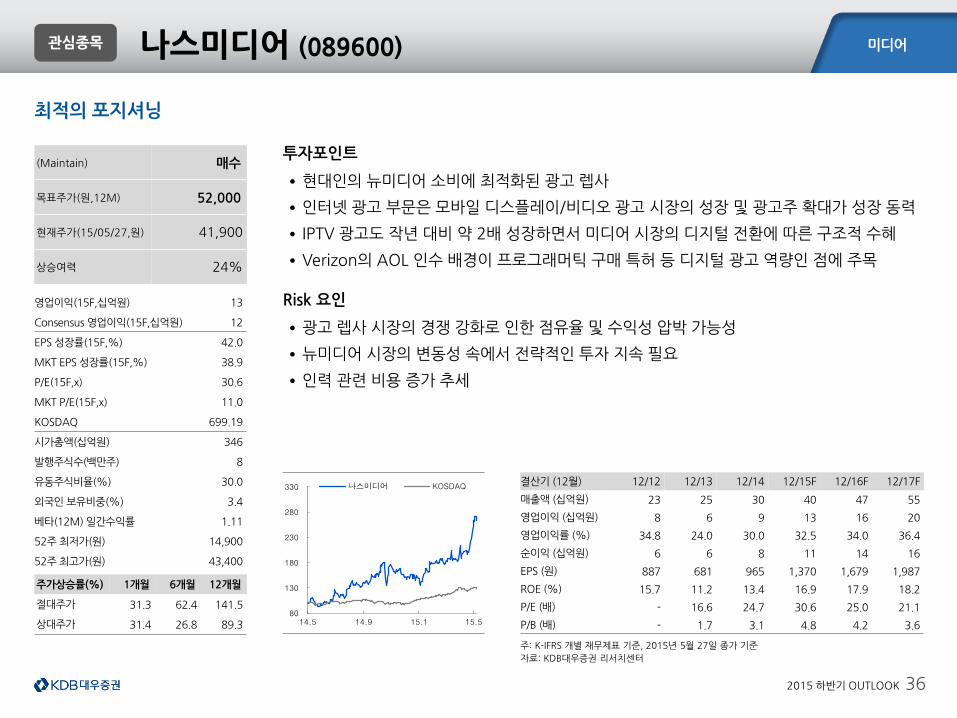

관심종목 나스미디어 (089600)

(Maintain) 매수

목표주가(원,12M) 52,000

현재주가(15/05/27,원) 41,900

상승여력 24%

영업이익(15F,십억원) 13

Consensus 영업이익(15F,십억원) 12

EPS 성장률(15F,%) 42.0

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 30.6

MKT P/E(15F,x) 11.0

KOSDAQ 699.19

시가총액(십억원) 346

발행주식수(백만주) 8

유동주식비율(%) 30.0

외국인 보유비중(%) 3.4

베타(12M) 일간수익률 1.11

52주 최저가(원) 14,900

52주 최고가(원) 43,400

주가상승률(%) 1개월 6개월 12개월

절대주가 31.3 62.4 141.5

상대주가 31.4 26.8 89.3

주: K-IFRS 개별 재무제표 기준, 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 23 25 30 40 47 55

영업이익 (십억원) 8 6 9 13 16 20

영업이익률 (%) 34.8 24.0 30.0 32.5 34.0 36.4

순이익 (십억원) 6 6 8 11 14 16

EPS (원) 887 681 965 1,370 1,679 1,987

ROE (%) 15.7 11.2 13.4 16.9 17.9 18.2

P/E (배) - 16.6 24.7 30.6 25.0 21.1

P/B (배) - 1.7 3.1 4.8 4.2 3.6

투자포인트

•현대인의 뉴미디어 소비에 최적화된 광고 렙사

•인터넷 광고 부문은 모바일 디스플레이/비디오 광고 시장의 성장 및 광고주 확대가 성장 동력

•IPTV 광고도 작년 대비 약 2배 성장하면서 미디어 시장의 디지털 전환에 따른 구조적 수혜

•Verizon의 AOL 인수 배경이 프로그래머틱 구매 특허 등 디지털 광고 역량인 점에 주목

Risk 요인

•광고 렙사 시장의 경쟁 강화로 인한 점유율 및 수익성 압박 가능성

•뉴미디어 시장의 변동성 속에서 전략적인 투자 지속 필요

•인력 관련 비용 증가 추세

80

130

180

230

280

330

14.5 14.9 15.1 15.5

나스미디어 KOSDAQ

미디어

2015 하반기 OUTLOOK 37

주: 2015년 5월 27일 종가 기준

자료: 나스미디어, KDB대우증권 리서치센터

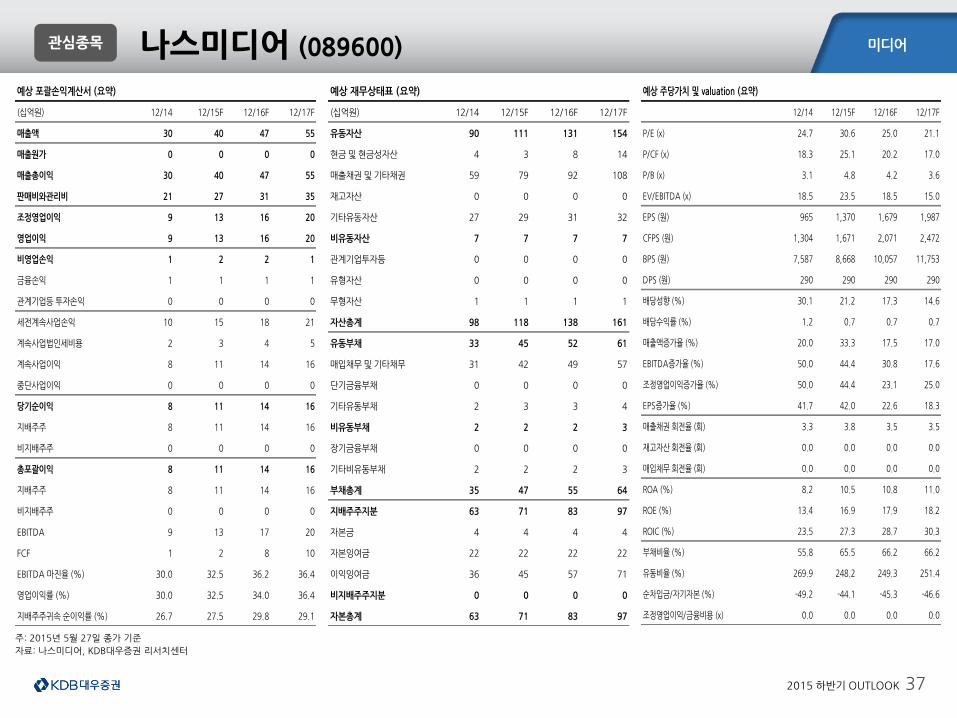

관심종목 나스미디어 (089600)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 30 40 47 55

매출원가 0 0 0 0

매출총이익 30 40 47 55

판매비와관리비 21 27 31 35

조정영업이익 9 13 16 20

영업이익 9 13 16 20

비영업손익 1 2 2 1

금융손익 1 1 1 1

관계기업등 투자손익 0 0 0 0

세전계속사업손익 10 15 18 21

계속사업법인세비용 2 3 4 5

계속사업이익 8 11 14 16

중단사업이익 0 0 0 0

당기순이익 8 11 14 16

지배주주 8 11 14 16

비지배주주 0 0 0 0

총포괄이익 8 11 14 16

지배주주 8 11 14 16

비지배주주 0 0 0 0

EBITDA 9 13 17 20

FCF 1 2 8 10

EBITDA 마진율 (%) 30.0 32.5 36.2 36.4

영업이익률 (%) 30.0 32.5 34.0 36.4

지배주주귀속 순이익률 (%) 26.7 27.5 29.8 29.1

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 90 111 131 154

현금 및 현금성자산 4 3 8 14

매출채권 및 기타채권 59 79 92 108

재고자산 0 0 0 0

기타유동자산 27 29 31 32

비유동자산 7 7 7 7

관계기업투자등 0 0 0 0

유형자산 0 0 0 0

무형자산 1 1 1 1

자산총계 98 118 138 161

유동부채 33 45 52 61

매입채무 및 기타채무 31 42 49 57

단기금융부채 0 0 0 0

기타유동부채 2 3 3 4

비유동부채 2 2 2 3

장기금융부채 0 0 0 0

기타비유동부채 2 2 2 3

부채총계 35 47 55 64

지배주주지분 63 71 83 97

자본금 4 4 4 4

자본잉여금 22 22 22 22

이익잉여금 36 45 57 71

비지배주주지분 0 0 0 0

자본총계 63 71 83 97

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 24.7 30.6 25.0 21.1

P/CF (x) 18.3 25.1 20.2 17.0

P/B (x) 3.1 4.8 4.2 3.6

EV/EBITDA (x) 18.5 23.5 18.5 15.0

EPS (원) 965 1,370 1,679 1,987

CFPS (원) 1,304 1,671 2,071 2,472

BPS (원) 7,587 8,668 10,057 11,753

DPS (원) 290 290 290 290

배당성향 (%) 30.1 21.2 17.3 14.6

배당수익률 (%) 1.2 0.7 0.7 0.7

매출액증가율 (%) 20.0 33.3 17.5 17.0

EBITDA증가율 (%) 50.0 44.4 30.8 17.6

조정영업이익증가율 (%) 50.0 44.4 23.1 25.0

EPS증가율 (%) 41.7 42.0 22.6 18.3

매출채권 회전율 (회) 3.3 3.8 3.5 3.5

재고자산 회전율 (회) 0.0 0.0 0.0 0.0

매입채무 회전율 (회) 0.0 0.0 0.0 0.0

ROA (%) 8.2 10.5 10.8 11.0

ROE (%) 13.4 16.9 17.9 18.2

ROIC (%) 23.5 27.3 28.7 30.3

부채비율 (%) 55.8 65.5 66.2 66.2

유동비율 (%) 269.9 248.2 249.3 251.4

순차입금/자기자본 (%) -49.2 -44.1 -45.3 -46.6

조정영업이익/금융비용 (x) 0.0 0.0 0.0 0.0

미디어

2015 하반기 OUTLOOK 38

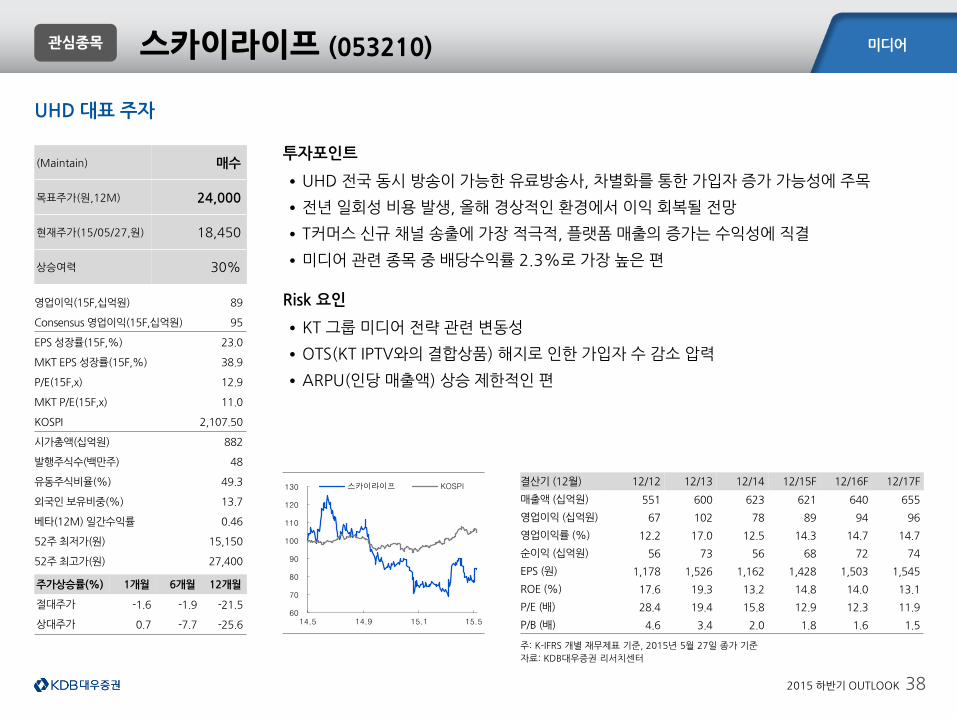

UHD 대표 주자

관심종목 스카이라이프 (053210)

(Maintain) 매수

목표주가(원,12M) 24,000

현재주가(15/05/27,원) 18,450

상승여력 30%

영업이익(15F,십억원) 89

Consensus 영업이익(15F,십억원) 95

EPS 성장률(15F,%) 23.0

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 12.9

MKT P/E(15F,x) 11.0

KOSPI 2,107.50

시가총액(십억원) 882

발행주식수(백만주) 48

유동주식비율(%) 49.3

외국인 보유비중(%) 13.7

베타(12M) 일간수익률 0.46

52주 최저가(원) 15,150

52주 최고가(원) 27,400

주가상승률(%) 1개월 6개월 12개월

절대주가 -1.6 -1.9 -21.5

상대주가 0.7 -7.7 -25.6

주: K-IFRS 개별 재무제표 기준, 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 551 600 623 621 640 655

영업이익 (십억원) 67 102 78 89 94 96

영업이익률 (%) 12.2 17.0 12.5 14.3 14.7 14.7

순이익 (십억원) 56 73 56 68 72 74

EPS (원) 1,178 1,526 1,162 1,428 1,503 1,545

ROE (%) 17.6 19.3 13.2 14.8 14.0 13.1

P/E (배) 28.4 19.4 15.8 12.9 12.3 11.9

P/B (배) 4.6 3.4 2.0 1.8 1.6 1.5

투자포인트

•UHD 전국 동시 방송이 가능한 유료방송사, 차별화를 통한 가입자 증가 가능성에 주목

•전년 일회성 비용 발생, 올해 경상적인 환경에서 이익 회복될 전망

•T커머스 신규 채널 송출에 가장 적극적, 플랫폼 매출의 증가는 수익성에 직결

•미디어 관련 종목 중 배당수익률 2.3%로 가장 높은 편

Risk 요인

•KT 그룹 미디어 전략 관련 변동성

•OTS(KT IPTV와의 결합상품) 해지로 인한 가입자 수 감소 압력

•ARPU(인당 매출액) 상승 제한적인 편

60

70

80

90

100

110

120

130

14.5 14.9 15.1 15.5

스카이라이프 KOSPI

미디어

2015 하반기 OUTLOOK 39

주:2015년 5월 27일 종가 기준

자료: 스카이라이프, KDB대우증권 리서치센터

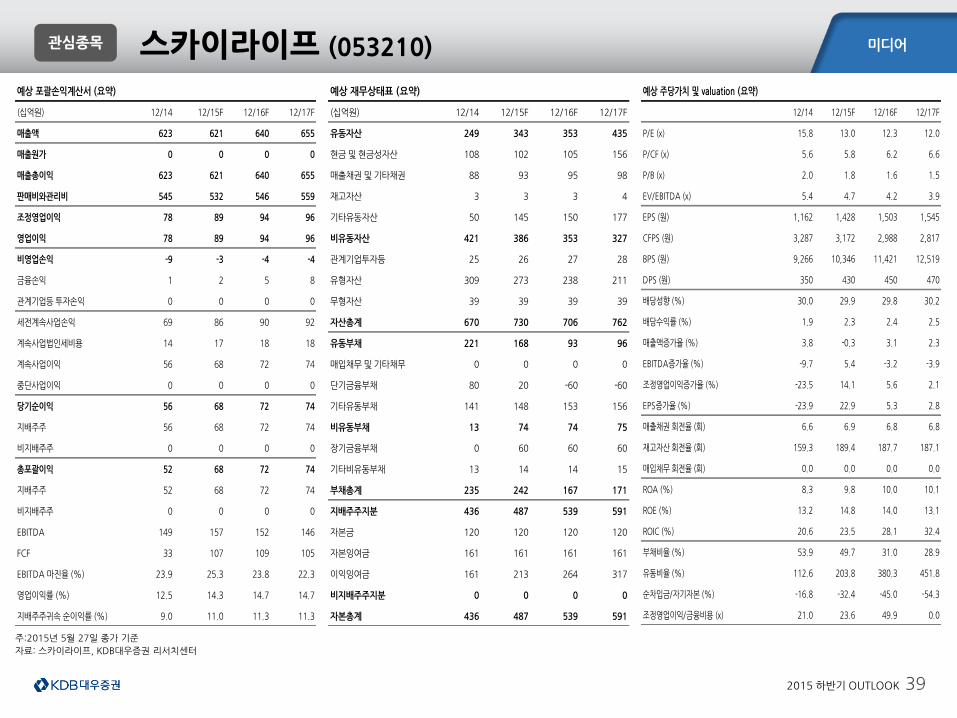

관심종목 스카이라이프 (053210)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 623 621 640 655

매출원가 0 0 0 0

매출총이익 623 621 640 655

판매비와관리비 545 532 546 559

조정영업이익 78 89 94 96

영업이익 78 89 94 96

비영업손익 -9 -3 -4 -4

금융손익 1 2 5 8

관계기업등 투자손익 0 0 0 0

세전계속사업손익 69 86 90 92

계속사업법인세비용 14 17 18 18

계속사업이익 56 68 72 74

중단사업이익 0 0 0 0

당기순이익 56 68 72 74

지배주주 56 68 72 74

비지배주주 0 0 0 0

총포괄이익 52 68 72 74

지배주주 52 68 72 74

비지배주주 0 0 0 0

EBITDA 149 157 152 146

FCF 33 107 109 105

EBITDA 마진율 (%) 23.9 25.3 23.8 22.3

영업이익률 (%) 12.5 14.3 14.7 14.7

지배주주귀속 순이익률 (%) 9.0 11.0 11.3 11.3

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 249 343 353 435

현금 및 현금성자산 108 102 105 156

매출채권 및 기타채권 88 93 95 98

재고자산 3 3 3 4

기타유동자산 50 145 150 177

비유동자산 421 386 353 327

관계기업투자등 25 26 27 28

유형자산 309 273 238 211

무형자산 39 39 39 39

자산총계 670 730 706 762

유동부채 221 168 93 96

매입채무 및 기타채무 0 0 0 0

단기금융부채 80 20 -60 -60

기타유동부채 141 148 153 156

비유동부채 13 74 74 75

장기금융부채 0 60 60 60

기타비유동부채 13 14 14 15

부채총계 235 242 167 171

지배주주지분 436 487 539 591

자본금 120 120 120 120

자본잉여금 161 161 161 161

이익잉여금 161 213 264 317

비지배주주지분 0 0 0 0

자본총계 436 487 539 591

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 15.8 13.0 12.3 12.0

P/CF (x) 5.6 5.8 6.2 6.6

P/B (x) 2.0 1.8 1.6 1.5

EV/EBITDA (x) 5.4 4.7 4.2 3.9

EPS (원) 1,162 1,428 1,503 1,545

CFPS (원) 3,287 3,172 2,988 2,817

BPS (원) 9,266 10,346 11,421 12,519

DPS (원) 350 430 450 470

배당성향 (%) 30.0 29.9 29.8 30.2

배당수익률 (%) 1.9 2.3 2.4 2.5

매출액증가율 (%) 3.8 -0.3 3.1 2.3

EBITDA증가율 (%) -9.7 5.4 -3.2 -3.9

조정영업이익증가율 (%) -23.5 14.1 5.6 2.1

EPS증가율 (%) -23.9 22.9 5.3 2.8

매출채권 회전율 (회) 6.6 6.9 6.8 6.8

재고자산 회전율 (회) 159.3 189.4 187.7 187.1

매입채무 회전율 (회) 0.0 0.0 0.0 0.0

ROA (%) 8.3 9.8 10.0 10.1

ROE (%) 13.2 14.8 14.0 13.1

ROIC (%) 20.6 23.5 28.1 32.4

부채비율 (%) 53.9 49.7 31.0 28.9

유동비율 (%) 112.6 203.8 380.3 451.8

순차입금/자기자본 (%) -16.8 -32.4 -45.0 -54.3

조정영업이익/금융비용 (x) 21.0 23.6 49.9 0.0

미디어

2015 하반기 OUTLOOK 40

턴어라운드 태세

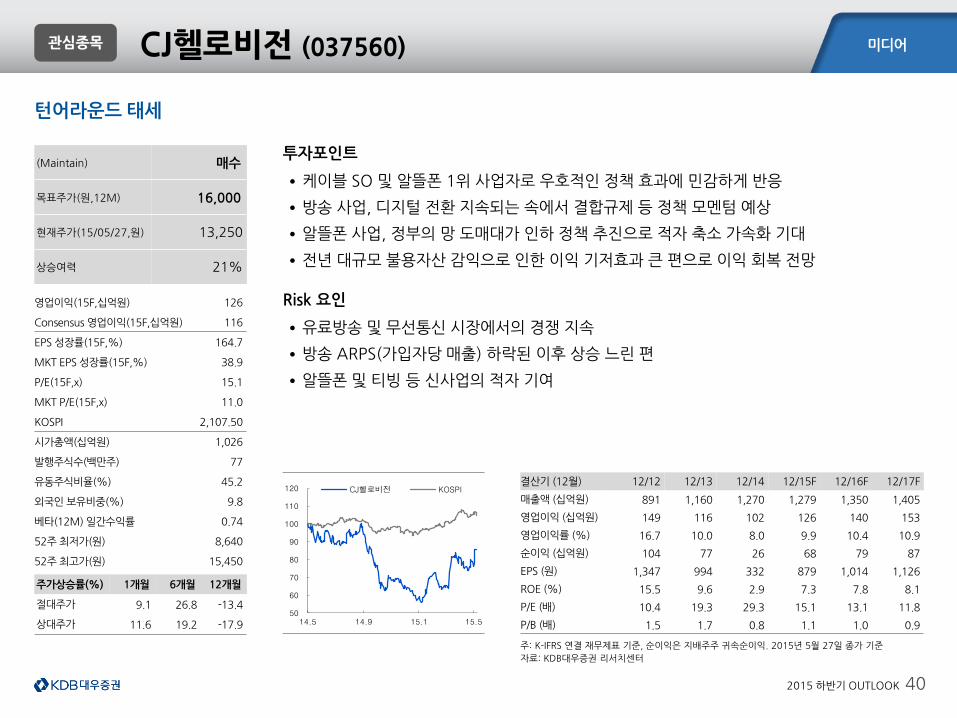

관심종목 CJ헬로비전 (037560)

(Maintain) 매수

목표주가(원,12M) 16,000

현재주가(15/05/27,원) 13,250

상승여력 21%

영업이익(15F,십억원) 126

Consensus 영업이익(15F,십억원) 116

EPS 성장률(15F,%) 164.7

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 15.1

MKT P/E(15F,x) 11.0

KOSPI 2,107.50

시가총액(십억원) 1,026

발행주식수(백만주) 77

유동주식비율(%) 45.2

외국인 보유비중(%) 9.8

베타(12M) 일간수익률 0.74

52주 최저가(원) 8,640

52주 최고가(원) 15,450

주가상승률(%) 1개월 6개월 12개월

절대주가 9.1 26.8 -13.4

상대주가 11.6 19.2 -17.9

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익. 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 891 1,160 1,270 1,279 1,350 1,405

영업이익 (십억원) 149 116 102 126 140 153

영업이익률 (%) 16.7 10.0 8.0 9.9 10.4 10.9

순이익 (십억원) 104 77 26 68 79 87

EPS (원) 1,347 994 332 879 1,014 1,126

ROE (%) 15.5 9.6 2.9 7.3 7.8 8.1

P/E (배) 10.4 19.3 29.3 15.1 13.1 11.8

P/B (배) 1.5 1.7 0.8 1.1 1.0 0.9

투자포인트

•케이블 SO 및 알뜰폰 1위 사업자로 우호적인 정책 효과에 민감하게 반응

•방송 사업, 디지털 전환 지속되는 속에서 결합규제 등 정책 모멘텀 예상

•알뜰폰 사업, 정부의 망 도매대가 인하 정책 추진으로 적자 축소 가속화 기대

•전년 대규모 불용자산 감익으로 인한 이익 기저효과 큰 편으로 이익 회복 전망

Risk 요인

•유료방송 및 무선통신 시장에서의 경쟁 지속

•방송 ARPS(가입자당 매출) 하락된 이후 상승 느린 편

•알뜰폰 및 티빙 등 신사업의 적자 기여

50

60

70

80

90

100

110

120

14.5 14.9 15.1 15.5

CJ헬로비전 KOSPI

미디어

2015 하반기 OUTLOOK 41

주:2015년 5월 27일 종가 기준

자료: CJ헬로비전, KDB대우증권 리서치센터

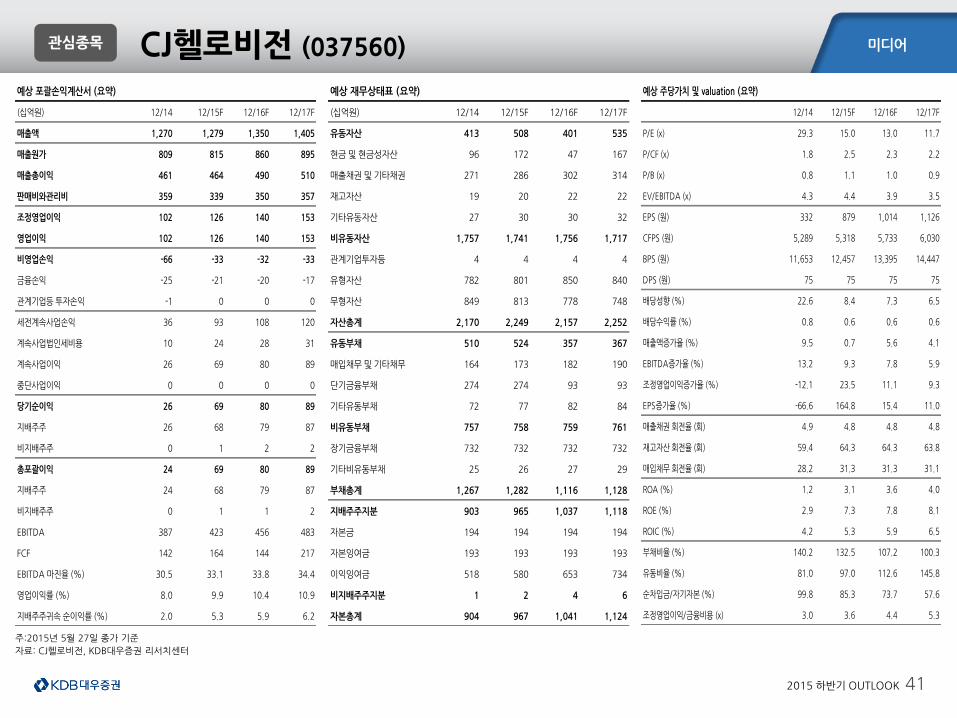

관심종목 CJ헬로비전 (037560)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 1,270 1,279 1,350 1,405

매출원가 809 815 860 895

매출총이익 461 464 490 510

판매비와관리비 359 339 350 357

조정영업이익 102 126 140 153

영업이익 102 126 140 153

비영업손익 -66 -33 -32 -33

금융손익 -25 -21 -20 -17

관계기업등 투자손익 -1 0 0 0

세전계속사업손익 36 93 108 120

계속사업법인세비용 10 24 28 31

계속사업이익 26 69 80 89

중단사업이익 0 0 0 0

당기순이익 26 69 80 89

지배주주 26 68 79 87

비지배주주 0 1 2 2

총포괄이익 24 69 80 89

지배주주 24 68 79 87

비지배주주 0 1 1 2

EBITDA 387 423 456 483

FCF 142 164 144 217

EBITDA 마진율 (%) 30.5 33.1 33.8 34.4

영업이익률 (%) 8.0 9.9 10.4 10.9

지배주주귀속 순이익률 (%) 2.0 5.3 5.9 6.2

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 413 508 401 535

현금 및 현금성자산 96 172 47 167

매출채권 및 기타채권 271 286 302 314

재고자산 19 20 22 22

기타유동자산 27 30 30 32

비유동자산 1,757 1,741 1,756 1,717

관계기업투자등 4 4 4 4

유형자산 782 801 850 840

무형자산 849 813 778 748

자산총계 2,170 2,249 2,157 2,252

유동부채 510 524 357 367

매입채무 및 기타채무 164 173 182 190

단기금융부채 274 274 93 93

기타유동부채 72 77 82 84

비유동부채 757 758 759 761

장기금융부채 732 732 732 732

기타비유동부채 25 26 27 29

부채총계 1,267 1,282 1,116 1,128

지배주주지분 903 965 1,037 1,118

자본금 194 194 194 194

자본잉여금 193 193 193 193

이익잉여금 518 580 653 734

비지배주주지분 1 2 4 6

자본총계 904 967 1,041 1,124

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 29.3 15.0 13.0 11.7

P/CF (x) 1.8 2.5 2.3 2.2

P/B (x) 0.8 1.1 1.0 0.9

EV/EBITDA (x) 4.3 4.4 3.9 3.5

EPS (원) 332 879 1,014 1,126

CFPS (원) 5,289 5,318 5,733 6,030

BPS (원) 11,653 12,457 13,395 14,447

DPS (원) 75 75 75 75

배당성향 (%) 22.6 8.4 7.3 6.5

배당수익률 (%) 0.8 0.6 0.6 0.6

매출액증가율 (%) 9.5 0.7 5.6 4.1

EBITDA증가율 (%) 13.2 9.3 7.8 5.9

조정영업이익증가율 (%) -12.1 23.5 11.1 9.3

EPS증가율 (%) -66.6 164.8 15.4 11.0

매출채권 회전율 (회) 4.9 4.8 4.8 4.8

재고자산 회전율 (회) 59.4 64.3 64.3 63.8

매입채무 회전율 (회) 28.2 31.3 31.3 31.1

ROA (%) 1.2 3.1 3.6 4.0

ROE (%) 2.9 7.3 7.8 8.1

ROIC (%) 4.2 5.3 5.9 6.5

부채비율 (%) 140.2 132.5 107.2 100.3

유동비율 (%) 81.0 97.0 112.6 145.8

순차입금/자기자본 (%) 99.8 85.3 73.7 57.6

조정영업이익/금융비용 (x) 3.0 3.6 4.4 5.3

미디어

2015 하반기 OUTLOOK 42

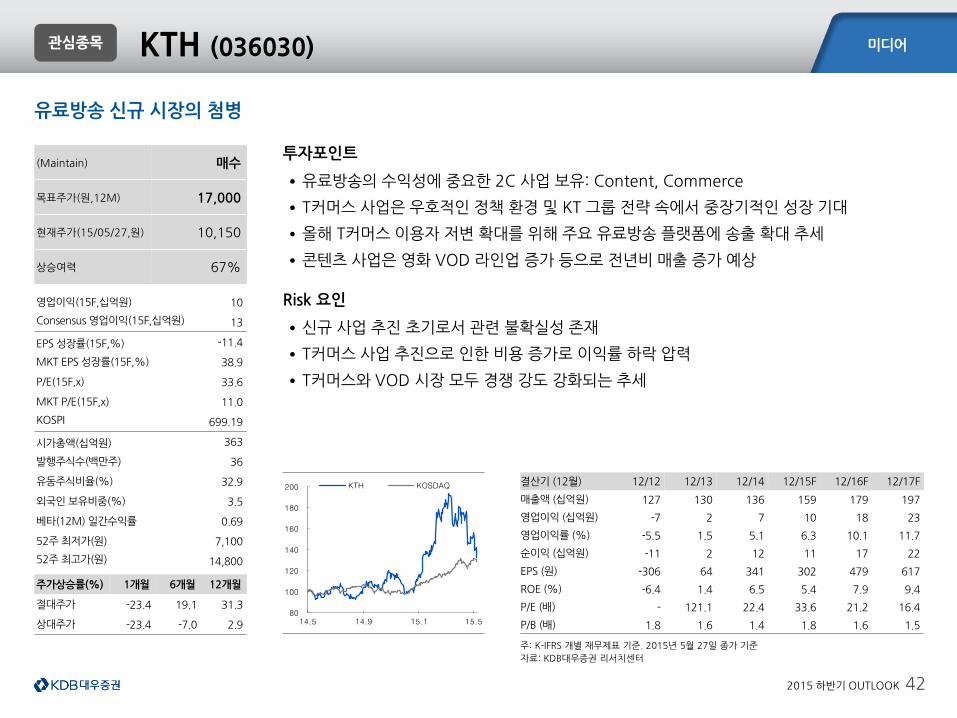

유료방송 신규 시장의 첨병

관심종목 KTH (036030)

(Maintain) 매수

목표주가(원,12M) 17,000

현재주가(15/05/27,원) 10,150

상승여력 67%

영업이익(15F,십억원) 10

Consensus 영업이익(15F,십억원) 13

EPS 성장률(15F,%) -11.4

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 33.6

MKT P/E(15F,x) 11.0

KOSPI 699.19

시가총액(십억원) 363

발행주식수(백만주) 36

유동주식비율(%) 32.9

외국인 보유비중(%) 3.5

베타(12M) 일간수익률 0.69

52주 최저가(원) 7,100

52주 최고가(원) 14,800

주가상승률(%) 1개월 6개월 12개월

절대주가 -23.4 19.1 31.3

상대주가 -23.4 -7.0 2.9

주: K-IFRS 개별 재무제표 기준. 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 127 130 136 159 179 197

영업이익 (십억원) -7 2 7 10 18 23

영업이익률 (%) -5.5 1.5 5.1 6.3 10.1 11.7

순이익 (십억원) -11 2 12 11 17 22

EPS (원) -306 64 341 302 479 617

ROE (%) -6.4 1.4 6.5 5.4 7.9 9.4

P/E (배) - 121.1 22.4 33.6 21.2 16.4

P/B (배) 1.8 1.6 1.4 1.8 1.6 1.5

투자포인트

•유료방송의 수익성에 중요한 2C 사업 보유: Content, Commerce

•T커머스 사업은 우호적인 정책 환경 및 KT 그룹 전략 속에서 중장기적인 성장 기대

•올해 T커머스 이용자 저변 확대를 위해 주요 유료방송 플랫폼에 송출 확대 추세

•콘텐츠 사업은 영화 VOD 라인업 증가 등으로 전년비 매출 증가 예상

Risk 요인

•신규 사업 추진 초기로서 관련 불확실성 존재

•T커머스 사업 추진으로 인한 비용 증가로 이익률 하락 압력

•T커머스와 VOD 시장 모두 경쟁 강도 강화되는 추세

80

100

120

140

160

180

200

14.5 14.9 15.1 15.5

KTH KOSDAQ

미디어

2015 하반기 OUTLOOK 43

주:2015년 5월 27일 종가 기준

자료: KTH, KDB대우증권 리서치센터

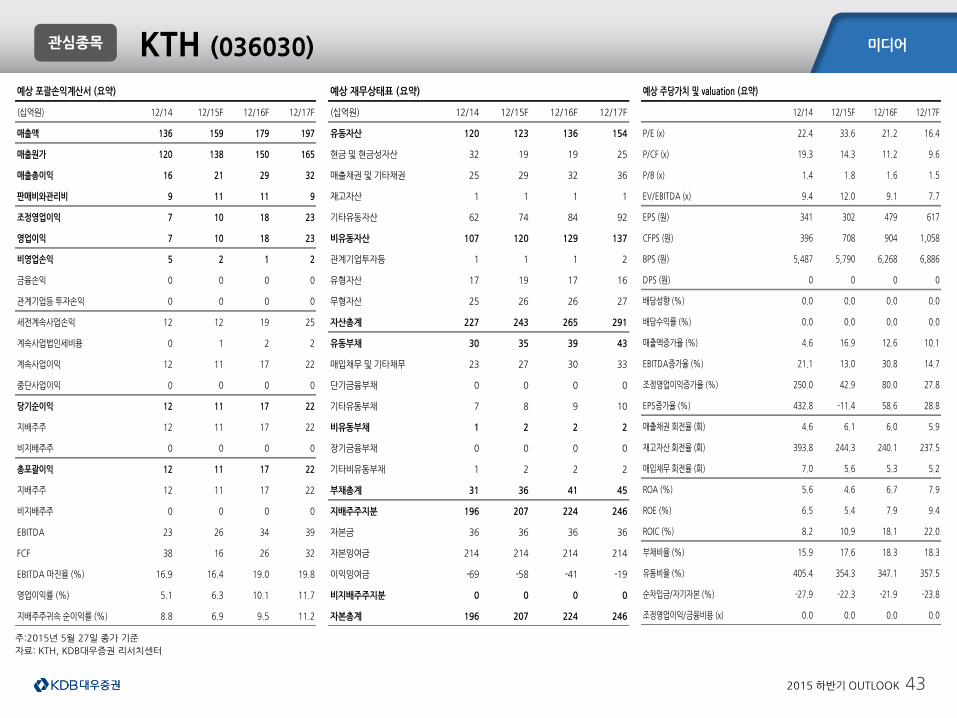

관심종목 KTH (036030)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 136 159 179 197

매출원가 120 138 150 165

매출총이익 16 21 29 32

판매비와관리비 9 11 11 9

조정영업이익 7 10 18 23

영업이익 7 10 18 23

비영업손익 5 2 1 2

금융손익 0 0 0 0

관계기업등 투자손익 0 0 0 0

세전계속사업손익 12 12 19 25

계속사업법인세비용 0 1 2 2

계속사업이익 12 11 17 22

중단사업이익 0 0 0 0

당기순이익 12 11 17 22

지배주주 12 11 17 22

비지배주주 0 0 0 0

총포괄이익 12 11 17 22

지배주주 12 11 17 22

비지배주주 0 0 0 0

EBITDA 23 26 34 39

FCF 38 16 26 32

EBITDA 마진율 (%) 16.9 16.4 19.0 19.8

영업이익률 (%) 5.1 6.3 10.1 11.7

지배주주귀속 순이익률 (%) 8.8 6.9 9.5 11.2

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 120 123 136 154

현금 및 현금성자산 32 19 19 25

매출채권 및 기타채권 25 29 32 36

재고자산 1 1 1 1

기타유동자산 62 74 84 92

비유동자산 107 120 129 137

관계기업투자등 1 1 1 2

유형자산 17 19 17 16

무형자산 25 26 26 27

자산총계 227 243 265 291

유동부채 30 35 39 43

매입채무 및 기타채무 23 27 30 33

단기금융부채 0 0 0 0

기타유동부채 7 8 9 10

비유동부채 1 2 2 2

장기금융부채 0 0 0 0

기타비유동부채 1 2 2 2

부채총계 31 36 41 45

지배주주지분 196 207 224 246

자본금 36 36 36 36

자본잉여금 214 214 214 214

이익잉여금 -69 -58 -41 -19

비지배주주지분 0 0 0 0

자본총계 196 207 224 246

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 22.4 33.6 21.2 16.4

P/CF (x) 19.3 14.3 11.2 9.6

P/B (x) 1.4 1.8 1.6 1.5

EV/EBITDA (x) 9.4 12.0 9.1 7.7

EPS (원) 341 302 479 617

CFPS (원) 396 708 904 1,058

BPS (원) 5,487 5,790 6,268 6,886

DPS (원) 0 0 0 0

배당성향 (%) 0.0 0.0 0.0 0.0

배당수익률 (%) 0.0 0.0 0.0 0.0

매출액증가율 (%) 4.6 16.9 12.6 10.1

EBITDA증가율 (%) 21.1 13.0 30.8 14.7

조정영업이익증가율 (%) 250.0 42.9 80.0 27.8

EPS증가율 (%) 432.8 -11.4 58.6 28.8

매출채권 회전율 (회) 4.6 6.1 6.0 5.9

재고자산 회전율 (회) 393.8 244.3 240.1 237.5

매입채무 회전율 (회) 7.0 5.6 5.3 5.2

ROA (%) 5.6 4.6 6.7 7.9

ROE (%) 6.5 5.4 7.9 9.4

ROIC (%) 8.2 10.9 18.1 22.0

부채비율 (%) 15.9 17.6 18.3 18.3

유동비율 (%) 405.4 354.3 347.1 357.5

순차입금/자기자본 (%) -27.9 -22.3 -21.9 -23.8

조정영업이익/금융비용 (x) 0.0 0.0 0.0 0.0

미디어

2015 하반기 OUTLOOK 44

중국 사업 전략에 관심

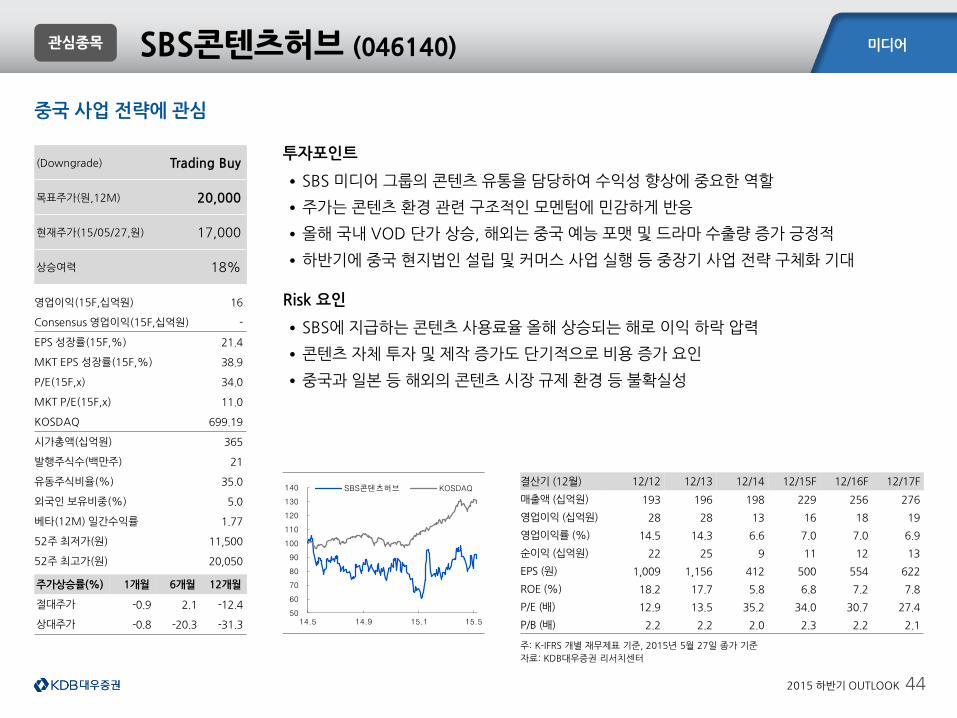

관심종목 SBS콘텐츠허브 (046140)

주: K-IFRS 개별 재무제표 기준, 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

투자포인트

•SBS 미디어 그룹의 콘텐츠 유통을 담당하여 수익성 향상에 중요한 역할

•주가는 콘텐츠 환경 관련 구조적인 모멘텀에 민감하게 반응

•올해 국내 VOD 단가 상승, 해외는 중국 예능 포맷 및 드라마 수출량 증가 긍정적

•하반기에 중국 현지법인 설립 및 커머스 사업 실행 등 중장기 사업 전략 구체화 기대

Risk 요인

•SBS에 지급하는 콘텐츠 사용료율 올해 상승되는 해로 이익 하락 압력

•콘텐츠 자체 투자 및 제작 증가도 단기적으로 비용 증가 요인

•중국과 일본 등 해외의 콘텐츠 시장 규제 환경 등 불확실성

50

60

70

80

90

100

110

120

130

140

14.5 14.9 15.1 15.5

SBS콘텐츠허브 KOSDAQ

(Downgrade) Trading Buy

목표주가(원,12M) 20,000

현재주가(15/05/27,원) 17,000

상승여력 18%

영업이익(15F,십억원) 16

Consensus 영업이익(15F,십억원) -

EPS 성장률(15F,%) 21.4

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 34.0

MKT P/E(15F,x) 11.0

KOSDAQ 699.19

시가총액(십억원) 365

발행주식수(백만주) 21

유동주식비율(%) 35.0

외국인 보유비중(%) 5.0

베타(12M) 일간수익률 1.77

52주 최저가(원) 11,500

52주 최고가(원) 20,050

주가상승률(%) 1개월 6개월 12개월

절대주가 -0.9 2.1 -12.4

상대주가 -0.8 -20.3 -31.3

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 193 196 198 229 256 276

영업이익 (십억원) 28 28 13 16 18 19

영업이익률 (%) 14.5 14.3 6.6 7.0 7.0 6.9

순이익 (십억원) 22 25 9 11 12 13

EPS (원) 1,009 1,156 412 500 554 622

ROE (%) 18.2 17.7 5.8 6.8 7.2 7.8

P/E (배) 12.9 13.5 35.2 34.0 30.7 27.4

P/B (배) 2.2 2.2 2.0 2.3 2.2 2.1

미디어

2015 하반기 OUTLOOK 45

주: 2015년 5월 27일 종가 기준

자료: SBS콘텐츠허브, KDB대우증권 리서치센터

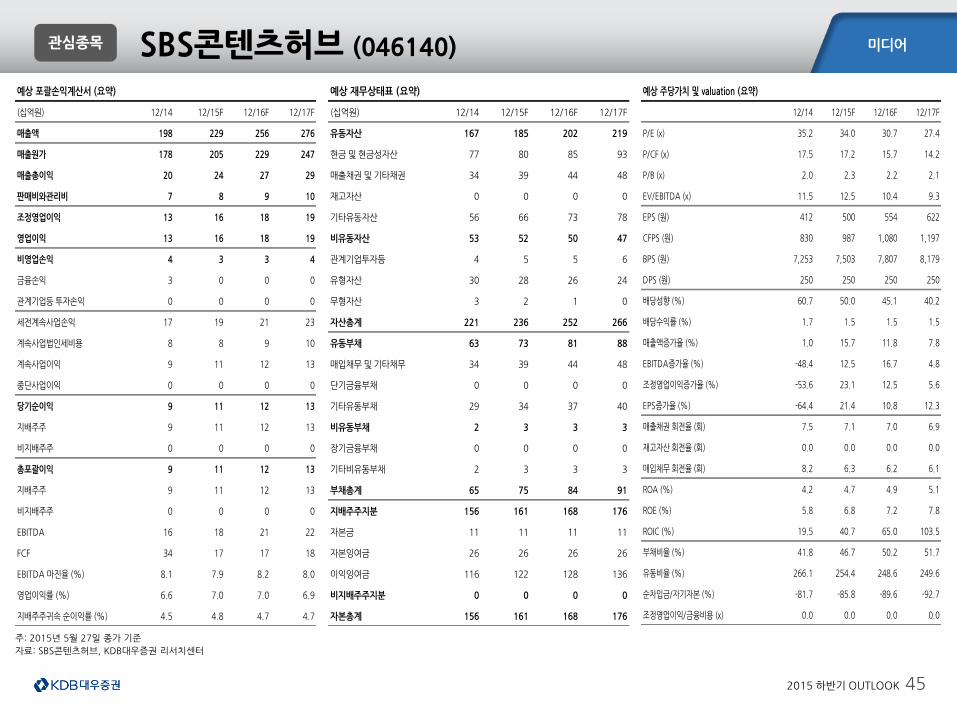

관심종목 SBS콘텐츠허브 (046140)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 198 229 256 276

매출원가 178 205 229 247

매출총이익 20 24 27 29

판매비와관리비 7 8 9 10

조정영업이익 13 16 18 19

영업이익 13 16 18 19

비영업손익 4 3 3 4

금융손익 3 0 0 0

관계기업등 투자손익 0 0 0 0

세전계속사업손익 17 19 21 23

계속사업법인세비용 8 8 9 10

계속사업이익 9 11 12 13

중단사업이익 0 0 0 0

당기순이익 9 11 12 13

지배주주 9 11 12 13

비지배주주 0 0 0 0

총포괄이익 9 11 12 13

지배주주 9 11 12 13

비지배주주 0 0 0 0

EBITDA 16 18 21 22

FCF 34 17 17 18

EBITDA 마진율 (%) 8.1 7.9 8.2 8.0

영업이익률 (%) 6.6 7.0 7.0 6.9

지배주주귀속 순이익률 (%) 4.5 4.8 4.7 4.7

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 167 185 202 219

현금 및 현금성자산 77 80 85 93

매출채권 및 기타채권 34 39 44 48

재고자산 0 0 0 0

기타유동자산 56 66 73 78

비유동자산 53 52 50 47

관계기업투자등 4 5 5 6

유형자산 30 28 26 24

무형자산 3 2 1 0

자산총계 221 236 252 266

유동부채 63 73 81 88

매입채무 및 기타채무 34 39 44 48

단기금융부채 0 0 0 0

기타유동부채 29 34 37 40

비유동부채 2 3 3 3

장기금융부채 0 0 0 0

기타비유동부채 2 3 3 3

부채총계 65 75 84 91

지배주주지분 156 161 168 176

자본금 11 11 11 11

자본잉여금 26 26 26 26

이익잉여금 116 122 128 136

비지배주주지분 0 0 0 0

자본총계 156 161 168 176

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) 35.2 34.0 30.7 27.4

P/CF (x) 17.5 17.2 15.7 14.2

P/B (x) 2.0 2.3 2.2 2.1

EV/EBITDA (x) 11.5 12.5 10.4 9.3

EPS (원) 412 500 554 622

CFPS (원) 830 987 1,080 1,197

BPS (원) 7,253 7,503 7,807 8,179

DPS (원) 250 250 250 250

배당성향 (%) 60.7 50.0 45.1 40.2

배당수익률 (%) 1.7 1.5 1.5 1.5

매출액증가율 (%) 1.0 15.7 11.8 7.8

EBITDA증가율 (%) -48.4 12.5 16.7 4.8

조정영업이익증가율 (%) -53.6 23.1 12.5 5.6

EPS증가율 (%) -64.4 21.4 10.8 12.3

매출채권 회전율 (회) 7.5 7.1 7.0 6.9

재고자산 회전율 (회) 0.0 0.0 0.0 0.0

매입채무 회전율 (회) 8.2 6.3 6.2 6.1

ROA (%) 4.2 4.7 4.9 5.1

ROE (%) 5.8 6.8 7.2 7.8

ROIC (%) 19.5 40.7 65.0 103.5

부채비율 (%) 41.8 46.7 50.2 51.7

유동비율 (%) 266.1 254.4 248.6 249.6

순차입금/자기자본 (%) -81.7 -85.8 -89.6 -92.7

조정영업이익/금융비용 (x) 0.0 0.0 0.0 0.0

미디어

2015 하반기 OUTLOOK 46

메가박스를 내 품에

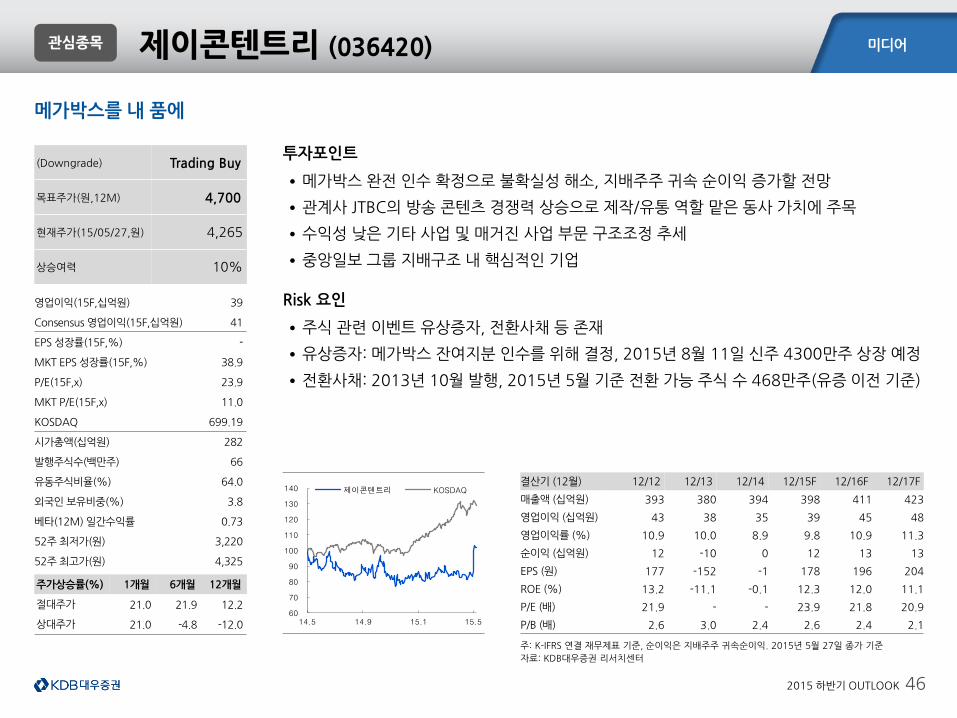

관심종목 제이콘텐트리 (036420)

(Downgrade) Trading Buy

목표주가(원,12M) 4,700

현재주가(15/05/27,원) 4,265

상승여력 10%

영업이익(15F,십억원) 39

Consensus 영업이익(15F,십억원) 41

EPS 성장률(15F,%) -

MKT EPS 성장률(15F,%) 38.9

P/E(15F,x) 23.9

MKT P/E(15F,x) 11.0

KOSDAQ 699.19

시가총액(십억원) 282

발행주식수(백만주) 66

유동주식비율(%) 64.0

외국인 보유비중(%) 3.8

베타(12M) 일간수익률 0.73

52주 최저가(원) 3,220

52주 최고가(원) 4,325

주가상승률(%) 1개월 6개월 12개월

절대주가 21.0 21.9 12.2

상대주가 21.0 -4.8 -12.0

주: K-IFRS 연결 재무제표 기준, 순이익은 지배주주 귀속순이익. 2015년 5월 27일 종가 기준

자료: KDB대우증권 리서치센터

결산기 (12월) 12/12 12/13 12/14 12/15F 12/16F 12/17F

매출액 (십억원) 393 380 394 398 411 423

영업이익 (십억원) 43 38 35 39 45 48

영업이익률 (%) 10.9 10.0 8.9 9.8 10.9 11.3

순이익 (십억원) 12 -10 0 12 13 13

EPS (원) 177 -152 -1 178 196 204

ROE (%) 13.2 -11.1 -0.1 12.3 12.0 11.1

P/E (배) 21.9 - - 23.9 21.8 20.9

P/B (배) 2.6 3.0 2.4 2.6 2.4 2.1

투자포인트

•메가박스 완전 인수 확정으로 불확실성 해소, 지배주주 귀속 순이익 증가할 전망

•관계사 JTBC의 방송 콘텐츠 경쟁력 상승으로 제작/유통 역할 맡은 동사 가치에 주목

•수익성 낮은 기타 사업 및 매거진 사업 부문 구조조정 추세

•중앙일보 그룹 지배구조 내 핵심적인 기업

Risk 요인

•주식 관련 이벤트 유상증자, 전환사채 등 존재

•유상증자: 메가박스 잔여지분 인수를 위해 결정, 2015년 8월 11일 신주 4300만주 상장 예정

•전환사채: 2013년 10월 발행, 2015년 5월 기준 전환 가능 주식 수 468만주(유증 이전 기준)

60

70

80

90

100

110

120

130

140

14.5 14.9 15.1 15.5

제이콘텐트리 KOSDAQ

미디어

2015 하반기 OUTLOOK 47

주:2015년 5월 27일 종가 기준

자료: 제이콘텐트리, KDB대우증권 리서치센터

관심종목 제이콘텐트리 (036420)

예상 포괄손익계산서 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

매출액 394 398 411 423

매출원가 206 209 215 222

매출총이익 188 189 196 201

판매비와관리비 153 150 151 153

조정영업이익 35 39 45 48

영업이익 35 39 45 48

비영업손익 -12 -1 -3 -5

금융손익 -4 0 0 0

관계기업등 투자손익 2 0 0 0

세전계속사업손익 23 38 42 43

계속사업법인세비용 8 13 15 15

계속사업이익 15 25 27 28

중단사업이익 -1 0 0 0

당기순이익 15 25 27 28

지배주주 0 12 13 13

비지배주주 15 13 14 15

총포괄이익 15 25 27 28

지배주주 0 0 0 0

비지배주주 15 24 27 28

EBITDA 57 61 67 70

FCF 30 42 44 45

EBITDA 마진율 (%) 14.5 15.3 16.3 16.5

영업이익률 (%) 8.9 9.8 10.9 11.3

지배주주귀속 순이익률 (%) 0.0 3.0 3.2 3.1

예상 재무상태표 (요약)

(십억원) 12/14 12/15F 12/16F 12/17F

유동자산 160 192 227 263

현금 및 현금성자산 51 82 113 146

매출채권 및 기타채권 55 55 57 59

재고자산 7 7 8 8

기타유동자산 47 48 49 50

비유동자산 321 315 311 306

관계기업투자등 11 11 12 12

유형자산 120 114 108 101

무형자산 82 81 81 80

자산총계 481 507 538 570

유동부채 217 219 222 225

매입채무 및 기타채무 48 49 50 52

단기금융부채 112 112 112 112

기타유동부채 57 58 60 61

비유동부채 98 99 99 100

장기금융부채 78 78 78 78

기타비유동부채 20 21 21 22

부채총계 316 317 321 325

지배주주지분 90 102 115 128

자본금 33 33 33 33

자본잉여금 48 48 48 48

이익잉여금 14 25 38 52

비지배주주지분 75 88 102 117

자본총계 165 190 217 245

예상 주당가치 및 valuation (요약)

12/14 12/15F 12/16F 12/17F

P/E (x) - 23.9 21.8 20.9

P/CF (x) 3.4 4.8 4.5 4.4

P/B (x) 2.4 2.6 2.4 2.1

EV/EBITDA (x) 7.6 7.6 6.8 6.1

EPS (원) -1 178 196 204

CFPS (원) 1,002 882 938 964

BPS (원) 1,438 1,617 1,812 2,016

DPS (원) 0 0 0 0

배당성향 (%) 0.0 0.0 0.0 0.0

배당수익률 (%) 0.0 0.0 0.0 0.0

매출액증가율 (%) 3.7 1.0 3.3 2.9

EBITDA증가율 (%) -6.6 7.0 9.8 4.5

조정영업이익증가율 (%) -7.9 11.4 15.4 6.7

EPS증가율 (%) - - 10.1 4.1

매출채권 회전율 (회) 6.9 7.7 7.8 7.8

재고자산 회전율 (회) 60.3 53.7 54.2 54.2

매입채무 회전율 (회) 9.3 10.1 10.3 10.2

ROA (%) 2.9 5.0 5.2 5.1

ROE (%) -0.1 12.3 12.0 11.1

ROIC (%) 10.0 11.4 13.4 15.0

부채비율 (%) 191.3 167.2 148.3 132.8

유동비율 (%) 73.6 87.8 102.3 117.0

순차입금/자기자본 (%) 78.7 52.2 31.0 13.9

조정영업이익/금융비용 (x) 3.3 0.0 0.0 0.0

미디어

2015 하반기 OUTLOOK 48

미디어 업종 JUMP UP!

자료: KDB대우증권 리서치센터

[결론] 회복을 넘어 도약할 수 있는 종목 추천

Top Pick

글로벌 시장 진출, 국내 수익성 상승으로

도약할 수 있는 콘텐츠 기업

CJ E&M, SBS

관심 종목

1) 광고 시장 회복 및 성장

제일기획, 나스미디어

2) 유료방송 시장의 변화

스카이라이프, CJ헬로비전

3) 신규 시장 효과: KTH

4) 불확실성 해소 제이콘텐트리, SBS콘텐츠허브

소외 종목

전략 설정 못하고 아직 헤매고 있는 기업

미디어

2015 하반기 OUTLOOK 49

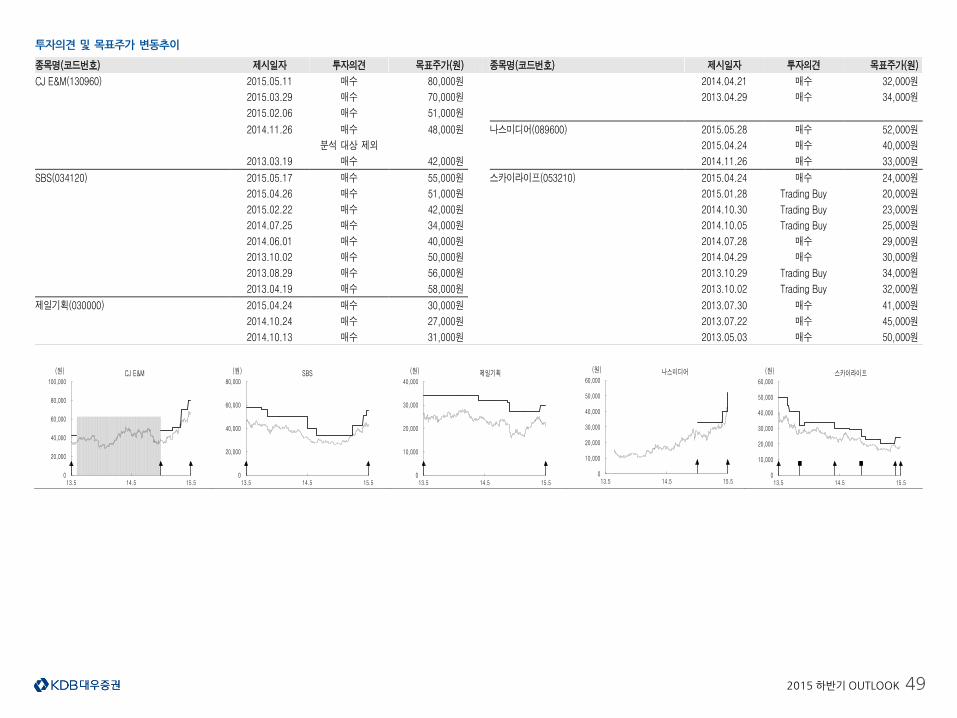

투자의견 및 목표주가 변동추이

종목명(코드번호) 제시일자 투자의견 목표주가(원) 종목명(코드번호) 제시일자 투자의견 목표주가(원)

CJ E&M(130960) 2015.05.11 매수 80,000원 2014.04.21 매수 32,000원

2015.03.29 매수 70,000원 2013.04.29 매수 34,000원

2015.02.06 매수 51,000원

2014.11.26 매수 48,000원 나스미디어(089600) 2015.05.28 매수 52,000원

분석 대상 제외 2015.04.24 매수 40,000원

2013.03.19 매수 42,000원 2014.11.26 매수 33,000원

SBS(034120) 2015.05.17 매수 55,000원 스카이라이프(053210) 2015.04.24 매수 24,000원

2015.04.26 매수 51,000원 2015.01.28 Trading Buy 20,000원

2015.02.22 매수 42,000원 2014.10.30 Trading Buy 23,000원

2014.07.25 매수 34,000원 2014.10.05 Trading Buy 25,000원

2014.06.01 매수 40,000원 2014.07.28 매수 29,000원

2013.10.02 매수 50,000원 2014.04.29 매수 30,000원

2013.08.29 매수 56,000원 2013.10.29 Trading Buy 34,000원

2013.04.19 매수 58,000원 2013.10.02 Trading Buy 32,000원

제일기획(030000) 2015.04.24 매수 30,000원 2013.07.30 매수 41,000원

2014.10.24 매수 27,000원 2013.07.22 매수 45,000원

2014.10.13 매수 31,000원 2013.05.03 매수 50,000원

0

20,000

40,000

60,000

80,000

100,000

13.5 14.5 15.5

(원) CJ E&M

0

20,000

40,000

60,000

80,000

13.5 14.5 15.5

(원) SBS

0

10,000

20,000

30,000

40,000

13.5 14.5 15.5

(원) 제일기획

0

10,000

20,000

30,000

40,000

50,000

60,000

13.5 14.5 15.5

(원) 스카이라이프

0

10,000

20,000

30,000

40,000

50,000

60,000

13.5 14.5 15.5

(원) 나스미디어

미디어

2015 하반기 OUTLOOK 50

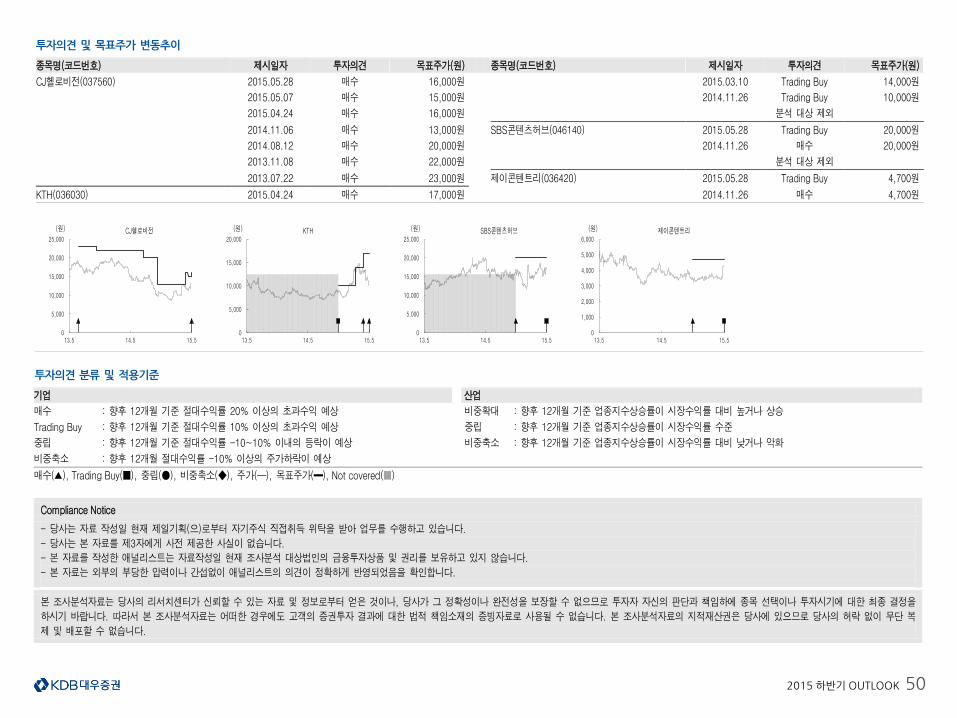

투자의견 및 목표주가 변동추이

종목명(코드번호) 제시일자 투자의견 목표주가(원) 종목명(코드번호) 제시일자 투자의견 목표주가(원)

CJ헬로비전(037560) 2015.05.28 매수 16,000원 2015.03.10 Trading Buy 14,000원

2015.05.07 매수 15,000원 2014.11.26 Trading Buy 10,000원

2015.04.24 매수 16,000원 분석 대상 제외

2014.11.06 매수 13,000원 SBS콘텐츠허브(046140) 2015.05.28 Trading Buy 20,000원

2014.08.12 매수 20,000원 2014.11.26 매수 20,000원

2013.11.08 매수 22,000원 분석 대상 제외

2013.07.22 매수 23,000원 제이콘텐트리(036420) 2015.05.28 Trading Buy 4,700원

KTH(036030) 2015.04.24 매수 17,000원 2014.11.26 매수 4,700원

0

5,000

10,000

15,000

20,000

25,000

13.5 14.5 15.5

(원) CJ헬로비전

0

5,000

10,000

15,000

20,000

13.5 14.5 15.5

(원) KTH

0

5,000

10,000

15,000

20,000

25,000

13.5 14.5 15.5

(원) SBS콘텐츠허브

0

1,000

2,000

3,000

4,000

5,000

6,000

13.5 14.5 15.5

(원) 제이콘텐트리

투자의견 분류 및 적용기준

기업 산업

매수 : 향후 12개월 기준 절대수익률 20% 이상의 초과수익 예상 비중확대 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 높거나 상승

Trading Buy : 향후 12개월 기준 절대수익률 10% 이상의 초과수익 예상 중립 : 향후 12개월 기준 업종지수상승률이 시장수익률 수준

중립 : 향후 12개월 기준 절대수익률 -10~10% 이내의 등락이 예상 비중축소 : 향후 12개월 기준 업종지수상승률이 시장수익률 대비 낮거나 악화

비중축소 : 향후 12개월 절대수익률 -10% 이상의 주가하락이 예상

매수(▲), Trading Buy(■), 중립(●), 비중축소(◆), 주가(─), 목표주가(▬), Not covered(■)

Compliance Notice

- 당사는 자료 작성일 현재 제일기획(으)로부터 자기주식 직접취득 위탁을 받아 업무를 수행하고 있습니다.

- 당사는 본 자료를 제3자에게 사전 제공한 사실이 없습니다.

- 본 자료를 작성한 애널리스트는 자료작성일 현재 조사분석 대상법인의 금융투자상품 및 권리를 보유하고 있지 않습니다.

- 본 자료는 외부의 부당한 압력이나 간섭없이 애널리스트의 의견이 정확하게 반영되었음을 확인합니다.

본 조사분석자료는 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻은 것이나, 당사가 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 종목 선택이나 투자시기에 대한 최종 결정을

하시기 바랍니다. 따라서 본 조사분석자료는 어떠한 경우에도 고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사분석자료의 지적재산권은 당사에 있으므로 당사의 허락 없이 무단 복

제 및 배포할 수 없습니다.

미디어

2015 하반기 OUTLOOK 51

![하반기 산업경기의 5대 특징과 산업전망hri.co.kr/upload/publication/20136288348[1].pdf하반기 산업경기의 5대 특징과 산업 전망 VIP REPORT2013.06. 26 개](https://static.fdocument.pub/doc/165x107/5f9476f2eee7ac42bb7f96c8/ee-ee-5eoe-e-ehricokruploadpublication201362883481pdf.jpg)