细分行业 高效 连续 平稳运行€‚用于人造...1 细分行业 适用于人造板连续压机行业的特种润滑剂 高效、连续、平稳运行 your global specialist

description

国金证券研究所 分析师 : 陈钢 SAC执业证书编号 :S1130511030031 电话 : ( 8621 ) 61038215 邮箱 :[email protected]联系人 : 赵晓媛电话 : ( 8621 ) 61038227 邮箱 :[email protected]

遵循时代的逻辑,尊重行业的规律,寻找合适的买点

— 2013 年 H2 食品饮料行业投资策略

遵循时代的逻辑,尊重行业的规律,寻找合适的买点

— 2013 年 H2 食品饮料行业投资策略2013 年 6 月2013 年 6 月

www.gjzq.com.cnwww.gjzq.com.cn

1

1.大众食品:长期空间巨大,中期消费不振需谨慎乐观,寻找优异标的最重要

1.大众食品:长期空间巨大,中期消费不振需谨慎乐观,寻找优异标的最重要

www.gjzq.com.cnwww.gjzq.com.cn

2

中国食品加工业有长足发展空间 中国食品加工业有长足发展空间

www.gjzq.com.cnwww.gjzq.com.cn3

主 要 内 容主 要 内 容1 、中国食品加工制造行业的长期稳定高增长特征明显。中国食品加工业 2007-2012年收入复合增速达到 24.6%,利润总额复合增速达到 33.1%。即使在受金融危机影响的 2009年,收入增长也在 20.9%,利润增长则远超收入,达到 32.5%;在经济增速下降的 2012年,收入增速在 17.63%,而利润增速达到 25.8%。

4

主 要 内 容主 要 内 容2 、包装食品占比低。包装食品整体开发深度低,提供未来食品加工业发展空间。以农产品加工中的专用粉为例,日本有 60多种,英国:有 70多种,美国达 100多种,而中国仅有 20种左右;在食用油方面,日本专用油脂达到 400多种,而中国仅有几种;果蔬、肉类和乳品加工也存在同样的问题。

5

0.44

1.86

4.11

3.18

4.28 4.72

0

1

2

3

4

5

0%

10%

20%

30%

40%

50%

60%

中国大陆 台湾 新加坡 香港 日本 美国

包装食品在食物中的占比 人均GDP(万美元)

中国包装食品占比很低

主 要 内 容主 要 内 容

6

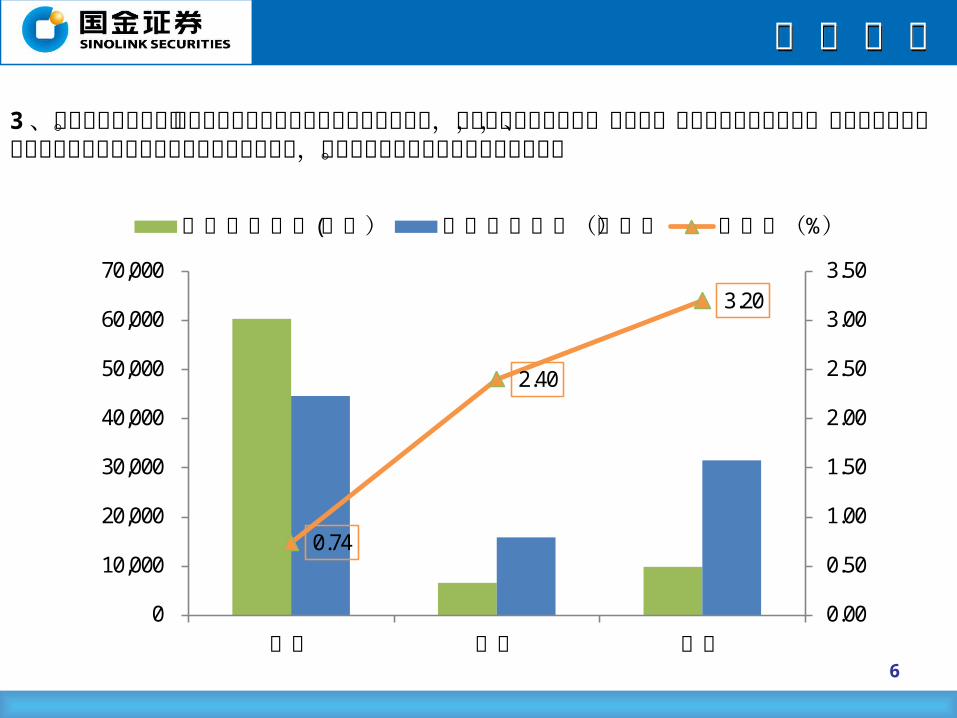

3 、农产品加工比例低。中国食品加工企业成长于区域性原料优势,初级加工为主要现状,据国家统计局及公开资料显示,我国与以美国、日本为代表的发达国家农产品加工比例还偏低,侧面显示了我国食品工业的发展空间。

0.74

2.40

3.20

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

中国 日本 美国

农林牧渔产值(亿元) 食品工业产值(亿元) 产值比(%)

主 要 内 容主 要 内 容

7

4 、消费者对产品的需求远未被满足。统一在 2012年经济不好的年景几款产品的爆量(老坛酸菜牛肉面、阿萨姆奶茶、冰糖雪梨果汁)表明,市场对产品的渴求非常严重,但由于原来企业的竞争都在初级阶段,而产品的竞争环境没有形成,消费者对产品的需求远远未被满足。国外的经验表明,人均 GDP超过 4000美金后,消费多元化阶段会带来需求倒逼的产品供给。

0

1000

2000

3000

4000

5000

6000

7000

1 2 3 4 5

追求温饱消费

休闲享受型消费启动

进入消费多元化阶段

消费意识提升

大众消费不振,中期增长超预期概率较低 大众消费不振,中期增长超预期概率较低

www.gjzq.com.cnwww.gjzq.com.cn8

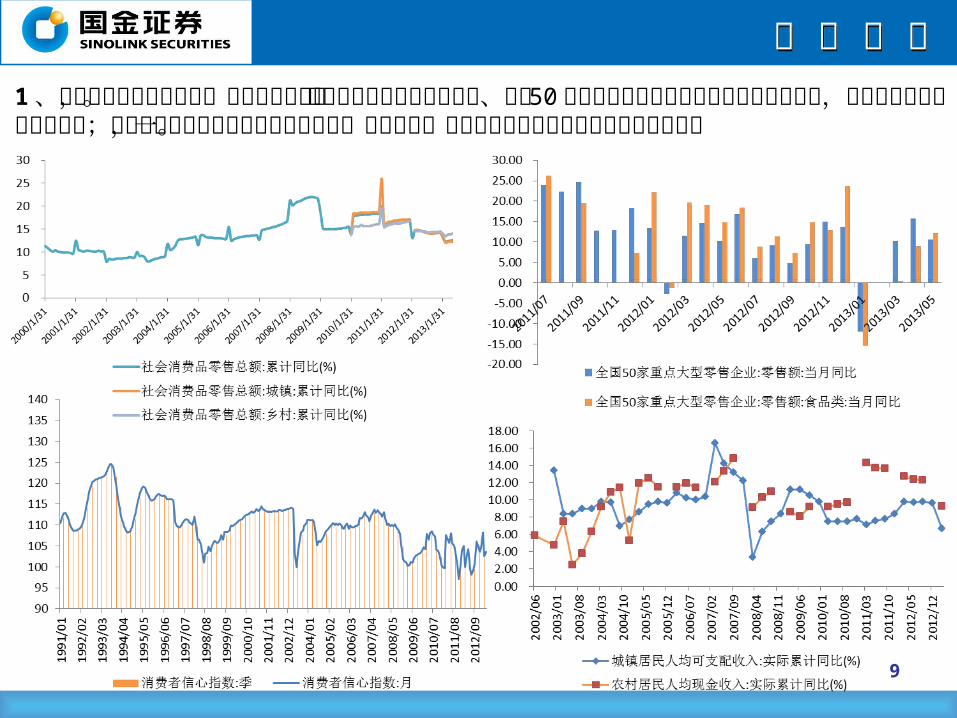

主 要 内 容主 要 内 容1 、中国消费未见明显改善,仍在低位徘徊。我们从社会消费品零售总额、全国 50家大型零售企业零售额的同比增长可看出,当前消费水平未有显著提升;从消费者信心指数和可支配收入来看,消费者在一个短期未来的消费改善也并未获得支撑。

9

主 要 内 容主 要 内 容2 、多个子行业的景气度均在低位徘徊。 1-4月份,我们从同比增速可见,除啤酒和速冻食品在去年低基数的条件下呈现较好的增长外,其他子行业的增速均在低位徘徊。

10

主 要 内 容主 要 内 容3 、餐饮行业收入同比增速也出现同步下降。我们将与餐饮行业相关性更强的白酒、葡萄酒、调味品行业的产量、收入增长情况一同对比,可发现趋势基本同步。

11

主 要 内 容主 要 内 容4 、原材料价格涨幅低于此前预期,上市大众食品公司成本压力不大。由于 12年经济不振,大宗商品价格均低位徘徊,呈现较好的成本效应; 13年,除主要原材料价格未出现明显上涨外,人力成本上涨速度也出现下降,上市公司成本压力减轻。

12

产品 主要原材料 % 原材料 % COGS 单品毛利率 成本变动 10% 对毛利率的影响 %

单品净利率 产品价格稳定性 附注

1 002570 贝因美 奶粉

鲜奶

-- 88.82% 64.05% 3.19% 9.23% 强 奶制品原料成本变动一致性强

乳清粉乳糖

乳清蛋白DHA

2 600616 金枫酒业 黄酒 糯米 50% 20.00% 54.74% 0.45% 13.52% 强 3 002515 金字火腿 火腿 鲜猪后腿 -- 84.92% 43.33% 4.81% 28.01% 强

4 600600 青岛啤酒 啤酒 麦芽--

15.00%43.54%

0.85%7.76% 强

包装 50.00% 2.82%

5 000729 燕京啤酒 啤酒 大麦--

20.00%40.87%

1.18%7.56% 强 包装 25.00% 1.48%

6 600059 古越龙山 黄酒 糯米 50% 20.00% 38.22% 0.62% 13.76% 强 7 002329 皇氏乳业 乳制品 原料奶 68% 59.00% 37.55% 2.50% 11.01% 强

8 002387 黑牛食品 豆奶 & 豆奶粉 大豆 -- 40.00%34.68%

2.61%12.00% 强

白糖 -- 15.00% 0.98%

9 002507 涪陵榨菜 榨菜 青菜头、头盐、二盐、盐菜块 100% 39.28% 36.45% 2.50% 12.55% 强

10 002216 三全食品

速冻汤圆糯米粉

--

37.30%31.44%

2.56%

5.12% 强

芝麻 11.20% 0.77%油脂 8.30% 0.57%

速冻水饺肉类 31.70%

30.79%2.17%

面粉 14.00% 0.97%蔬菜 8.00% 0.55%

速冻面点肉类 7.80%

30.06%0.55%

白糖 6.50% 0.45%植物油 2.30% 0.16%

速冻粽子糯米粉 29.80%

43.99%1.67%

肉类 8.90% 0.50%豆沙 4.00% 0.22%

11 000848 承德露露 露露 苦杏仁 -- 15.20%33.62%

1.01%10.04% 强

马口铁 -- 38.10% 2.53% 12 600887 伊利股份 乳制品 原奶 -- 50.00% 29.28% 3.54% 4.89% 强

13 002557 洽洽食品 炒货 葵花籽 -- 71.18% 30.26% 4.96%8.18% 强 薯片 土豆、薯粉 -- ~70%-80% 23.49% 5.74%

14 002582 好想你 枣制品 原枣 82.7% 71.62% 27.24% 4.31% 14.34% 差 成本加成定价15 002481 双塔食品 粉丝 豌豆 -- 70.00% 22.97% 5.39% 11.81% 中

16 000895 双汇发展 冷鲜、冷冻肉 生猪 -- 95.00% 4.72% 9.05%1.71% 差 成本加成法定价低温肉制品 猪肉 -- 82.00% 5.10% 7.78%

附注:考虑品牌消费品打折促销情况,毛利率变动仅为理论数字

谨慎乐观,精选个股最重要 谨慎乐观,精选个股最重要

www.gjzq.com.cnwww.gjzq.com.cn13

主 要 内 容主 要 内 容

1 、目前食品饮料行业估值处于历史较低水平。我们认为,食品饮料行业的稳定增长特征将支持其静态估值在 25-30x,但成本和事件性的波动会使行业在短期内有折价,但这实际上正是行业步入正轨前,可以给我们时间得以介入的机会。

14

主 要 内 容主 要 内 容2 、国外企业估值 >20x ,中国食品企业在成长初期,估值水平有溢价空间。目前中国食品加工行业仍在野蛮生长阶段,初级化的行业特征表明成长食品企业的长期增长有保证。

15

PEPS

收入 CAGR 净利润 CAGR 毛利率 净利率 总市值 总收入 净利润 12PE 13PE 07-10 07-10 2011 2011 CNY,M 2011 2011

韩国 乐天制果株式会社 17.70 14.68 1.35 7.69% 9.15% 39.98% 8.36% 11,675 8,889 743 好丽友集团 37.14 29.79 7.52 8.11% 39.61% 39.25% 6.07% 36,402 4,422 269 平均 27.42 22.23 4.43 7.90% 24.38% 39.61% 7.22% 24,039 6,655 506 日本 Fuji Oil Co Ltd/Osaka 11.90 11.00 0.43 4.86% 48.75% 20.63% 4.39% 7,815 17,472 767 江崎格力高株式会社 37.92 40.98 0.35 1.79% 19.48% 43.62% 1.33% 9,989 22,283 297 山崎面包株式会社 16.86 15.40 0.22 6.28% 25.23% 36.57% 0.86% 16,063 75,704 651 平均 22.22 22.46 0.33 4.31% 31.15% 33.61% 2.20% 11,289 38,486 572 瑞士 百乐嘉利宝股份有限公司 19.54 17.84 0.99 3.28% 26.52% 14.78% 3.98% 31,513 32,248 1,284 Lindt & Spruengli 股份有限 27.34 24.76 3.06 -4.34% -1.16% -- 9.91% 47,723 18,206 1,803 雀巢 17.49 16.32 2.19 -6.46% 47.59% 47.32% 11.33% 1,263,800 612,840 69,405 平均 21.45 19.64 2.08 -2.51% 24.32% 31.05% 8.40% 447,679 221,098 24,164 美国 Diamond Foods Inc 23.22 36.89 0.29 9.18% 45.94% 26.00% 5.20% 1,802 6,376 331 J&J Snack Foods Corp 21.84 19.58 1.39 6.99% 14.66% 30.88% 7.40% 7,117 4,869 360 Snyders-Lance Inc 25.64 18.67 1.00 8.71% -52.77% 34.86% 2.34% 9,975 10,568 247 Ralcorp Holdings Inc 22.96 18.14 0.84 21.93% 87.06% 26.21% -3.95% 24,380 30,998 -1,224 金宝汤 15.27 14.44 1.47 1.30% -0.39% 40.20% 10.43% 71,316 50,952 5,314 康尼格拉食品 16.02 13.74 0.87 4.49% -1.72% 23.68% 6.65% 71,018 81,916 5,444 好时食品 22.31 20.14 2.53 4.66% 33.52% 42.38% 10.34% 102,078 39,302 4,065 家乐氏 16.38 15.09 1.45 1.73% 4.18% 41.28% 9.33% 122,462 85,303 7,956 通用磨坊 16.06 15.28 1.57 5.56% 10.19% 40.01% 12.09% 162,546 99,075 11,973 平均 19.24 18.29 1.28 8.09% 14.65% 35.99% 7.19% 146,633 103,100 9,556 其他地区 M Dias Branco SA 17.57 14.53 2.33 17.48% 63.71% 37.74% 12.59% 19,714 11,277 1,420 达能 16.21 15.23 1.47 10.01% -23.52% 50.61% 8.65% 250,483 173,867 15,039 JG Summit Holdings Inc 19.47 14.86 2.25 14.97% 23.74% 27.29% 18.16% 38,218 17,689 3,212 中国旺旺控股 35.50 28.54 6.02 27.04% 26.58% 34.78% 14.24% 113,184 19,044 2,711 平均 22.19 18.29 3.02 17.38% 22.63% 37.60% 13.41% 105,400 55,469 5,596

主 要 内 容主 要 内 容H2大众食品投资逻辑总结:抓住长期增长主线,但需警惕短期景气下行风险

16

中短期消费需求可能疲软,但消费升级和品牌化是未来 3-5 年的确定性事件,一旦出现板块的大幅调整即可坚定加仓。在估值上,我们仍维持年底双汇、伊利动态 25x 估值中枢的判断,建议在市场下跌时,买入我们推荐的行业格局健康、品牌力明显、管理层无较大瑕疵的双汇发展、伊利股份、青岛啤酒、腾新食品、承德露露、三全食品。长期来讲, 5月底国务院常务会议中,政府对婴幼儿奶粉行业规范的推进表明,食品安全问题将从最敏感、最能提升国人满意度的子行业推进,逐步向全行业演变。我们认为,在自媒体时代,食品安全事件最容易传播、最受关注,对国人的幸福指数也有极大影响,将来食品安全整顿将呈现愈来愈频繁的趋势。

1 )对于 13 年的收入增长,我们需要等待消费者信心的恢复和经济的提振双重影响,对于利润的增长,成本弹性的消失使上市公司的利润增长回归与收入的同步。

2 )食品首推:青岛啤酒、双汇发展、伊利股份、腾新食品、安琪酵母。回调时可介入:承德露露、三全食品、南方食品、恒顺醋业;半年报披露时期临近,已在热情高点的小食品公司预期充分打满,随着业绩兑现,短期出现回调的可能性较高,但小食品的品牌价值和消费升级概念会在中长期内支持相关股票的估值,若在 H2 出现回调将出现较好买入时机。

主 要 内 容主 要 内 容

www.gjzq.com.cnwww.gjzq.com.cn

投资建议:食品投资分为四种类型,适合不同投资周期 第一种,位于行业发展青春期的(销量持续增长或集中度加速集中)。超越行业很难,所以,选择最容易做的行业的公司,很容易因为做了什么对的事而超预期。

典型行业是调味品和传统食品——品牌化的初级阶段,具汇量增长能力。 代表公司:三全食品、克明面业、百润股份、涪陵榨菜 第二种,行业竞争格局稳定,形成以龙头企业为首的稳定局面。这种要注意两个方面,第一,

品牌企业的 CR3 要绝对高,在 60%以上,第二,拥有绝对的龙头 Hold住所有行业内的玩家。这样龙头企业就有相对较高的定价权和行业协同能力。

典型行业是酵母行业—— CR3=70~80%,其中安琪酵母的市占率在 50%以上。 代表公司:双汇发展、伊利股份、承德露露、安琪酵母 第三种,实际控制人有决心,寻找突破时机。这种投资通俗的说就是投一个还不差的平台 / 行业 / 产品上的关键人物 /团队。食品公司 +民营企业有个要点,就是企业家作用不可忽视,但企业家有学习周期,这个周期后公司的投资取决于企业家的突破和相对合理的估值。

典型行业:任何在发展壮年期的行业 代表公司:洽洽食品、好想你、黑牛食品 第四种,贵族逆袭。成为贵族往往机缘巧合,在供给推动的年代所打造的品牌承袭到现在就成为了贵族,所谓贵族,是因为它们拥有珍贵的消费者心智资源。

典型行业:任何注重品牌的行业,其实也是所有消费品行业 代表公司:南方食品、恒顺醋业

2.酒精类:白酒难以超越政治周期,啤酒行业持续看好

2.酒精类:白酒难以超越政治周期,啤酒行业持续看好

www.gjzq.com.cnwww.gjzq.com.cn

18

白酒:等待转型塑造的新的行业机会 白酒:等待转型塑造的新的行业机会

www.gjzq.com.cnwww.gjzq.com.cn19

主 要 内 容主 要 内 容

1 、针对三公消费的政策出台后,白酒行业的行业性数据呈现出景气低迷的特征。

20

主 要 内 容主 要 内 容

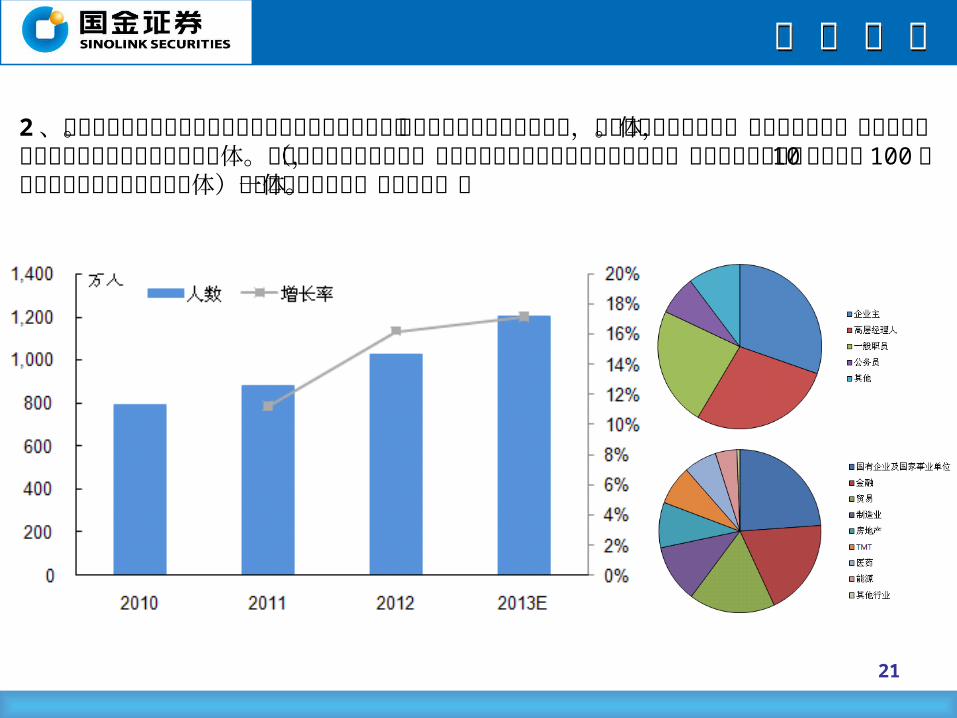

2 、消费的代际更迭要求白酒企业重新锁定和培育消费群。中国政府禁酒政策的常态化,堵塞政务消费的循环。旧的核心消费体面临萎缩,意味着名酒需要寻找新的消费群体。我们认为大众富裕阶层(《福布斯》定义的大众富裕阶层是指,个人可投资资产在 10万美元至 100万美元之间的中国中产阶级群体)应是名酒锁定的下一个消费群体。

21

主 要 内 容主 要 内 容3 、延续消费群体的更新,白酒企业应在此次打击阵痛中寻找能持续下去的现代营销和管理体系。我们认为,白酒企业将更多从新生代消费者能够接受的产品定位和营销方式去思考,以此次被打击为契机寻找更能长期支撑的成长点。白酒行业有望进入“国退民进”阶段,从而释放出体制红利。

22

白酒投资:中短周期向下长周期向上 白酒投资:中短周期向下长周期向上

www.gjzq.com.cnwww.gjzq.com.cn23

主 要 内 容主 要 内 容

www.gjzq.com.cnwww.gjzq.com.cn

1 、中短周期向下长周期向上,茅台稍好 三公消费和三公衍生消费受到打击使行业产生向下的小周期( 1)白酒两大主力消费带, 100-300的价位(追求性价比的民间消费)和 600-1000的价位(价格不敏感的公务商务消费),前者有望实现平稳增长,后者将因政策压制遭受重创。

( 2) 600-1000元价位将受重创,从 Q1 情况来看预计需求量将下降 30%。

( 3)受益于消费升级, 100-300元价位带将有望实现 10-20%的平稳增长。

茅台酒具备其他白酒不具备的属性(包括其他高端白酒)——增长来自产品和品牌的拉力:保值增值,长期增长确定性高,第一品牌位置无法动摇

其他白酒——增长更多来自于渠道的推力:受连锁效应打击更大 问题:报表上,白酒会不会负增长?

主 要 内 容主 要 内 容

www.gjzq.com.cnwww.gjzq.com.cn

2 、茅台的行业老大地位无法动摇,投资价值明确;其他白酒投资特性仍需在下跌时寻找 茅台:品牌和产品拉力:品牌的社会认同度高、产品基础强大、消费升级使茅台能维持稳定价差。

汾酒:品牌基础好,价格带 100-300( 30-40%)有消费基础支撑。 老白干酒:以市值计算仍属于较为便宜的白酒企业 泸州老窖: 1573下降严重,博大酒业增长较好 五粮液:仍需等待批发价企稳以及价差理顺

啤酒:中短期看消费升级,长期看集中度上升带来的费用率下降

啤酒:中短期看消费升级,长期看集中度上升带来的费用率下降

www.gjzq.com.cnwww.gjzq.com.cn26

主 要 内 容主 要 内 容1、 12 年是啤酒消费小年, 13 年同比增速开始回升。 2013年 1-3月份,啤酒行业累计产量达到 1044千升,同比增长达到 16.21%, 1-4月份,累计产量达到 1441千升,同比增长 10.6%,相比 12年全年 3.06%的增长,有了显著的复苏。

27-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

2003

-06

2003

-11

2004

-04

2004

-09

2005

-02

2005

-07

2005

-12

2006

-05

2006

-10

2007

-03

2007

-08

2008

-01

2008

-06

2008

-11

2009

-04

2009

-09

2010

-02

2010

-07

2010

-12

2011

-05

2011

-10

2012

-03

2012

-08

2013

-01

12年是行业小年

主 要 内 容主 要 内 容2 、消费升级带来对消费体验需求的提升,中国啤酒单价低,产品结构初级。从广东啤酒市场来看,消费升级带来的啤酒企业利润率提升先于集中度提升带来的利润率提升。

28

4,393

18,630 20,757

43,137 47,184

0

5000

10000

15000

20000

25000

30000

35000

40000

0

10000

20000

30000

40000

50000

中国 台湾 韩国 日本 美国

人均GDP(美元) 啤酒吨酒价格(右轴,元)

主 要 内 容主 要 内 容3 、集中度提升带来的费用率下降,从而使行业整体净利润提升,这一情况还需 3 年左右时间实现,但我们认为,这一趋势非常明确。我们以美国的集中度和利润率的曲线来对中国市场做类似模拟,认为这一集中度提升带来的红利还需 3 年左右时间完成。

29

目前,中国啤酒企业的 CR5约 70%(雪花、青啤、英博、燕京、嘉士伯 +重啤,约 70%), CR4约 64%(雪花、青啤、英博、燕京)。从图中可见, CR4超过60%后,进入利润率赶底阶段,这个阶段在 5-10年完成,之后进入利润率上升阶

段。

主 要 内 容主 要 内 容

www.gjzq.com.cnwww.gjzq.com.cn

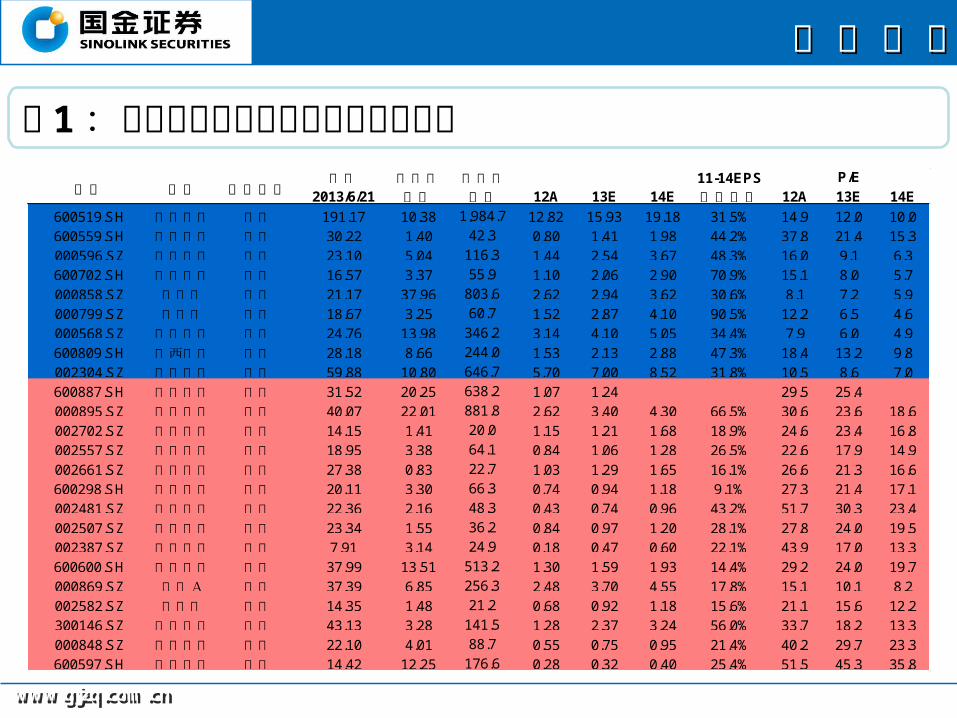

附 1 :国金食品饮料行业估值及投资建议股价 总股本 总市值 11-14EPS

2013/6/21 亿股 亿元 12A 13E 14E 复合增长 12A 13E 14E

600519.SH 贵州茅台 增持 191.17 10.38 1,984.7 12.82 15.93 19.18 31.5% 14.9 12.0 10.0600559.SH 老白干酒 增持 30.22 1.40 42.3 0.80 1.41 1.98 44.2% 37.8 21.4 15.3000596.SZ 古井贡酒 增持 23.10 5.04 116.3 1.44 2.54 3.67 48.3% 16.0 9.1 6.3600702.SH 沱牌舍得 买入 16.57 3.37 55.9 1.10 2.06 2.90 70.9% 15.1 8.0 5.7000858.SZ 五粮液 买入 21.17 37.96 803.6 2.62 2.94 3.62 30.6% 8.1 7.2 5.9000799.SZ 酒鬼酒 买入 18.67 3.25 60.7 1.52 2.87 4.10 90.5% 12.2 6.5 4.6000568.SZ 泸州老窖 买入 24.76 13.98 346.2 3.14 4.10 5.05 34.4% 7.9 6.0 4.9600809.SH 山西汾酒 买入 28.18 8.66 244.0 1.53 2.13 2.88 47.3% 18.4 13.2 9.8002304.SZ 洋河股份 买入 59.88 10.80 646.7 5.70 7.00 8.52 31.8% 10.5 8.6 7.0600887.SH 伊利股份 买入 31.52 20.25 638.2 1.07 1.24 29.5 25.4000895.SZ 双汇发展 买入 40.07 22.01 881.8 2.62 3.40 4.30 66.5% 30.6 23.6 18.6002702.SZ 腾新食品 买入 14.15 1.41 20.0 1.15 1.21 1.68 18.9% 24.6 23.4 16.8002557.SZ 洽洽食品 买入 18.95 3.38 64.1 0.84 1.06 1.28 26.5% 22.6 17.9 14.9002661.SZ 克明面业 买入 27.38 0.83 22.7 1.03 1.29 1.65 16.1% 26.6 21.3 16.6600298.SH 安琪酵母 买入 20.11 3.30 66.3 0.74 0.94 1.18 9.1% 27.3 21.4 17.1002481.SZ 双塔食品 买入 22.36 2.16 48.3 0.43 0.74 0.96 43.2% 51.7 30.3 23.4002507.SZ 涪陵榨菜 买入 23.34 1.55 36.2 0.84 0.97 1.20 28.1% 27.8 24.0 19.5002387.SZ 黑牛食品 买入 7.91 3.14 24.9 0.18 0.47 0.60 22.1% 43.9 17.0 13.3600600.SH 青岛啤酒 买入 37.99 13.51 513.2 1.30 1.59 1.93 14.4% 29.2 24.0 19.7000869.SZ 张裕A 买入 37.39 6.85 256.3 2.48 3.70 4.55 17.8% 15.1 10.1 8.2002582.SZ 好想你 买入 14.35 1.48 21.2 0.68 0.92 1.18 15.6% 21.1 15.6 12.2300146.SZ 汤臣倍健 买入 43.13 3.28 141.5 1.28 2.37 3.24 56.0% 33.7 18.2 13.3000848.SZ 承德露露 买入 22.10 4.01 88.7 0.55 0.75 0.95 21.4% 40.2 29.7 23.3600597.SH 光明乳业 增持 14.42 12.25 176.6 0.28 0.32 0.40 25.4% 51.5 45.3 35.8

代码 名称 投资评级P/E

主 要 内 容主 要 内 容

www.gjzq.com.cnwww.gjzq.com.cn

附 2 :年初至今重点公司涨跌幅

国金证券研究所 分析师 : 陈钢 电话 : ( 8621 ) 61038215 邮箱 :[email protected]分析师 : 赵晓媛电话 : ( 8621 ) 61038227 邮箱 :[email protected]

敬请雅正 欢迎交流敬请雅正 欢迎交流

www.gjzq.com.cnwww.gjzq.com.cn

32

![[Presales Training]81 演讲 全面支持工业40的达索工业设备行业方案蓝图](https://static.fdocument.pub/doc/165x107/587584561a28ab901c8b45cb/presales-training81-40.jpg)