グリーン電力証書保有者一覧(2012年度発行分) …...11-236 2011年7月29日 A01 日本自然エネルギー 1104-1106 日本自然エネルギー株式会社 400kWh

date post

29-Jul-2015Category

view

7.735download

2description

RENEWABLES 2011 GLOBAL STATUS REPORT

自然エネルギー世界白書 2011

日本語版翻訳:NPO法人 環境エネルギー政策研究所(ISEP)

Sultan Ahmed Al Jaberアラブ首長国連邦・外務省

Adnan Z. Amin国際再生可能エネルギー機関

Corrado Cliniイタリア・国土環境省

Robert Dixon地球環境ファシリティ気候と化学物質のチーム

Michael Eckhart米国・シティグループ

Mohamed El-Ashry国連財団

Saliem Fakir南アフリカ・WWF

Deepak Guptaインド・新・再生可能エネルギー省

Amal Haddoucheモロッコ・エネルギー・鉱山・水利・環境省

David Hales米国・アトランティックカレッジ

Kirsty Hamilton英国・チャタムハウス

St. John Hoskyns英国・エネルギー・気候変動省

Didier Houssin国際エネルギー機関エネルギー市場とエネルギー安全保障ディレクター

飯田哲也日本・環境エネルギー政策研究所

REN21 運営委員

免責事項REN21の発行誌や報告書は、自然エネルギーの重要性を強調し、自然エネルギー促進のための主要な論点について議論を喚起すべく、REN21が発表するものである。REN21のコミュニティによる考察や情報の賜であるが、当ネットワークの参加者が全ての点においてかならずしも見解が一致しているわけではない。本報告書の情報は作成時に著者らが有する最善のものであるが、REN21とネットワーク参加者たちが情報の精度と正確性の責任を負うものではない。

Øivind Johansenノルウェー・石油・エネルギー省

Mahama Kappiah西アフリカ諸国経済共同体(ECOWAS)自然エネルギーとエネルギー効率化のための地域センター (ECREEE)カーボベルデ

Manfred Konukiewitzドイツ・経済開発連邦省

Hans-Jorgen Kochデンマーク・気候エネルギー省デンマークエネルギー庁

Emani Kumarイクレイー持続可能性を目指す自治体協議会南アジア事務所

André Correa do Lagoブラジル・外務省

Junfeng Li中国・国家発展改革委員会エネルギー研究所/中国再生可能エネルギー産業協会

Bindu Lohaniアジア開発銀行

Ernesto Macìas Galàn農村電化同盟

Pradeep Monga国連工業開発機関エネルギー・気候変動対策部門

Paul Mubiruウガンダ・エネルギー鉱物開発省

Nebojsa Nakicenovicオーストリア・国際応用システム分析研究所

Kadri Nassiep南アフリカ・国立エネルギー研究所

Rajendra Pachauriインド・エネルギー資源研究所

Wolfgang Palz再生可能エネルギー世界協議会

Mark Radka国連環境計画技術・産業・経済部

Peter Rae国際再生可能エネルギー同盟

Athene Ronquillo Ballesteros世界資源研究所/緑の独立発電事業者ネットワーク

Steve Sawyer世界風力会議

Maria Sicilia Salvadoresスペイン・イベルドローラ

Griffin Thompson米国・国務省

Ibrahim Togolaマリ・フォルケセンター /再生可能エネルギーと持続可能性のための市民連合

Piotr Tulej欧州委員会・環境総局エネルギー課

Veerle Vandeweerd国際開発計画エネルギー・環境グループ

Arthouros Zervos欧州再生可能エネルギー評議会

21世紀のための自然エネルギー政策ネットワーク(REN21)REN21は自然エネルギーへの急速な移行を目指し、世界中の多岐にわたるステークホルダーの統率力を結集しています。さらに発展途上国や先進工業国の経済において、自然エネルギーを有効に利用するための適切な政策を推進しています。REN21は自然エネルギーに尽力するステークホルダーに幅広く開かれており、各国政府、国際機関、NGO、業界団体、その他パートナーシップやイニシアティブを結びつけています。REN21は自然エネルギーを迅速に拡大するために、彼らの功績を活用し、その影響力をさらに強めていきます。

─ 2 ─

REN21は自然エネルギーへの急速な移行を目指し、世界中の多岐にわたるステークホルダーの統率力を結集するために2005年に設立された。REN21による自然エネルギー世界白書(GSR)は、その年の後半に初めて発行された。それは世界の自然エネルギーについての包括的な状況を初めて把握しようという試みから生まれた。本報告書は、自然エネルギーがエネルギー市場や経済発展の面で主流となっていくという現実と理解を結びつけていくことも目的としている。

数年にわたり、GSRは自然エネルギー市場と産業の驚くべき発展に伴い対象範囲を広げ、詳細さを高めてきた。本報告書は世界中の数千ものデータ、数百の報告書や文献、専門家との個別のやり取りをまとめた重要な成果となっている。当初の調査と執筆は全てエリック・マーティノーと数多くの国際的な寄稿者からのデータ提供によるものであった。本報告書は複数の著者、REN21の事務局スタッフと理事会メンバー、地域の研究パートナー、100名以上の寄稿者や校閲者による真の協同の成果である。

GSRのデータ収集プロセスを最適化する必要性が高まり、2010年にREN21は自然エネルギーインタラクティブマップを発表した。現在、それは自然エネルギーに関する進展状況をオンラインで収集し共有する効率的な道具となっている。政策と市場の概要は国、地域、技術、分野ごとに定期的に更新され、新しい情報にアクセスできるという双方向性の特徴を持つため、インタラクティブマップによって重要な情報をこれまでより容易に、時宜に応じて利用できるようになる。そのためGSRの研究者や読者は、より広い自然エネルギーコミュニティと繋がり継続的に貢献できるようになる。自然エネルギーインタラクティブマップはwww.map.ren21.net/ からアクセスできる。

REN21 の自然エネルギー世界白書と自然エネルギーインタラクティブマップ

─ 2 ─

目次

序文・・・・・・・・・・・・・・・・・・・・3謝辞・・・・・・・・・・・・・・・・・・・・4世界白書要旨・・・・・・・・・・・・・・・・6主要指標と上位5カ国・・・・・・・・・・・・11第1章 世界市場の概要・・・・・・・・・・・ 12 電力市場・・・・・・・・・・・・・・・・ 13 熱利用および冷房市場・・・・・・・・・・ 24 輸送用燃料の市場・・・・・・・・・・・・ 29第2章 投資フロー・・・・・・・・・・・・・ 32第3章 産業の潮流・・・・・・・・・・・・・ 36第4章 政策の展望・・・・・・・・・・・・・ 46 政策目標・・・・・・・・・・・・・・・・ 46 発電促進政策・・・・・・・・・・・・・・ 49 グリーン電力購入と自然エネルギー電力証書・・56

表表1. 自然エネルギー技術の現況:特徴とコスト・・・・・・・・・ 31表2. 自然エネルギー促進政策・・・・・・・・・・・・・・・・ 50表3. 農村地域(独立型)における自然エネルギーへの変革・・・ 65

図図1. 世界の最終エネルギー消費における自然エネルギーの割合 (2009年)・・・・・ 12図2. 自然エネルギー設備容量とバイオ燃料生産の年間平均成長率 (2005年〜2010年)・・・・・ 13図3. 世界の電力供給における自然エネルギーの割合 (2010年)・・・・・13図4. 自然エネルギー発電設備容量 途上国、EU、上位5カ国 (2010年)・・・・・14図5. 世界の風力発電設備容量(1996年〜2010年)・・・・・15図6. 風力発電設備容量 上位10カ国(2010年)・・・・・・15図7. 世界の太陽光発電設備容量(1995年〜2010年)・・・・19図8. 太陽光発電設備容量 上位10カ国(2010年)・・・・・19図9. 太陽熱温水/暖房設備の新規設備容量 上位12カ国/地域(2009年)・・・・・26図10. 太陽熱温水/暖房設備の既存設備容量 上位12カ国/地域(2009年)・・・・・ 27図11. エタノールおよびバイオディーゼルの生産量 (2000年〜2010年)・・・・・28図12. 世界の自然エネルギー(大型水力を除く)への投資額 (2004年〜2010年)・・・・・32図13. 風力タービン製造上位10社による市場占有率 (2010年)・・・・・37図14. 太陽電池製造上位15社による市場占有率 (2010年)・・・・・38図15. EUの最終エネルギーにおける自然エネルギーの割合: 2005年、2009年、2020年目標・・・・ 47

熱利用と冷房に関する政策・・・・・・・・ 58 交通政策・・・・・・・・・・・・・・・・ 59 都市や自治体による政策・・・・・・・・・ 60第5章 農村地域(独立型)の自然エネルギー・・64

表参照・・・・・・・・・・・・・・・・・・ 71用語集・・・・・・・・・・・・・・・・・・ 91設備容量の説明および報告に関する注釈・・・・94追加情報および情報源に関する注釈・・・・・ 95巻末注・・・・・・・・・・・・・・・・・・ 96略語一覧・・・・・・・・・・・・・・・・・ 112日本語版作成にあたって・・・・・・・・・・ 113

補足欄補足欄1. 海洋エネルギー技術と商業化・・・・・・・・・・・・24補足欄2. 2011年始めの投資トレンド・・・・・・・・・・・・・35補足欄3. 持続可能性への注目: レアアース(希土類)鉱物と太陽電池リサイクル・・・39補足欄4. 自然エネルギーによる雇用・・・・・・・・・・・・・・45補足欄5. 自然エネルギーに関するIPCC特別報告書・・・・・・49補足欄6. 固定価格買取制度とは?・・・・・・・・・・・・・・・53補足欄7. 系統統合と補完インフラ ・・・・・・・・・・・・・・・・・・57補足欄8. ライトニング・アフリカ:市場や技術革新から得る教訓 ・・・・・・・・・・・・・・・・・・66

表参照表R1. 自然エネルギーの 新規および既存の設備容量(2010年)・・・・・71表R2. 新規および既存の風力発電容量 上位10カ国 (2010年)・・・・・71表R3. 新規および既存の太陽光発電容量 (2006年〜2010年)・・・・・72表R4. 自然エネルギー発電設備容量(2010年末時点での既存容量) ・・・・・・・・・・・・・・・・・・73表R5. 太陽熱温水器設備容量 上位12カ国 EUと世界総計 (2009年)・・・・・74表R6. バイオ燃料生産 上位15カ国プラスEU(2010年)・・・75表R7. 自然エネルギーの一次および最終エネルギーにおける割合 (2008年、2009年、目標値)・・・・・76表R8. 自然エネルギーによる電力の割合、2009年値および 将来の目標値・・・・・79表R9. その他の自然エネルギー目標値・・・・・・・・・・・・・81表R10. 固定価格買取制度(FIT)を採用している 国/州/地域の累計数・・・・・84表R11. RPS制度を採用している国/州/地域の累計数・・・・85表R12. バイオ燃料混合規制・・・・・・・・・・・・・・・・・86表R13. 都市および地域の自然エネルギー政策、主な事例・・・・87

レポートの引用 REN21.2011.Renewables 2011 Global Status Report (Paris:REN21 Secretariat).

─ 3 ─

序文

昨年、前回の「自然エネルギー白書」が発行されてから、世界中で様々な進展が見られ、直接的にも間接的にも自然エネルギーに対して大きな影響が及ぼされた。

2010年、世界的な景気後退は新しい段階に入り、様々な国、とくに欧州の国々が国家財政危機に陥った。これにより、多くの国が太陽光発電システムに対する補助金の削減を発表した。シェールガスの採掘技術が発達したため、天然ガスの価格は低い状態を維持しており、一時的に自然エネルギーの市場競争力は低下している。

同時に、化石燃料や原子力エネルギーに依存することのセキュリティー問題、経済性、人件費に対する関心が世界中で高まっている。3ヶ月にわたりBP社がメキシコ湾で起こした石油流出事故は大規模な損害を引き起こし、その地域の経済だけでなく、地域住民の生活をも脅かしつづけている。“アラブの春”と呼ばれる中東不安によって石油価格が変動し、エネルギー市場は不安定な状態にある。一方で世界の石油需要は生産能力を上回る勢いで伸びている。また日本の福島県における原子力発電所の事故により、相対的に低炭素な電力を発電するという原子力発電の役割について多くの国が再考することとなった。

2010年の世界平均気温は、統計開始以来、2005年と並び過去最高となった。不況にもかかわらず、温室効果ガスの排出量は過去最大となり、“産業革命前と比べた年平均気温の上昇を2℃以内に抑える”という世界的な目標の達成はますます困難になった。

この混乱の最中に数値が向上したのは、世界の自然エネルギーの実績であった。2010年には、自然エネルギーによって世界の最終エネルギー消費の推計16%がまかなわれた。年末までにはすべての発電容量の4分の1を占め、世界の電力供給の5分の1を担った。太陽光発電においては発電容量が1年前に比べ約2倍になっている。一方で、自然エネルギー技術が様々な課題に直面しているにもかかわらず、それらの多くは屈することなく奮闘している。太陽光発電は大幅に費用が低下したため、他のエネルギーよりも収益率が高くなっている。

景気後退にもかかわらず、2010年の自然エネルギーに対する投資は新記録を達成した。自然エネルギー由来の電力や燃料への投資は2110億米ドルに達し、前年の1600億米ドルと比較し32%の増加となった。先日発表された、本レポートの関連出版物である国連環境計画

(UNEP)の“Global Trends in Renewable Energy

Investment 2011”に示された通り、自然エネルギー関連の企業、大規模発電やバイオ燃料プロジェクトに対する途上国での投資が、先進国での投資を上回った。とくに世界の投資の3分の1は、中国に向けられている。

中国や他の経済大国であるインド、ブラジル以外の発展途上国でも、政策、投資、市場動向、製造業などの分野で大きな展開が見られた。自然エネルギーに関する目標値や支援政策を制定している118カ国のうち少なくとも半分は途上国である。

さらに、自然エネルギーがより広い地域や国へ拡大することにより、世界のより多くの人々が必要最低限の基本的な需要を満たすだけでなく、経済的発展につながるようなエネルギーサービスを利用できるようになる。

発展途上国での取組みが増加していることは、今回の報告書で提示されている重要な点の1つである。将来のエネルギー需要の増大の多くは途上国で起こると考えられているため、これは明るい傾向である。

今日、ますます自然エネルギー由来のエネルギー容量が増加し、価格が低下し、さらに世界中でエネルギー全体に占める割合が上昇するにつれ、自然エネルギーの利用者は増加している。本年度の世界自然エネルギー白書は様 な々データを統合し、世界の実態を明示した。

REN21の運営委員会を代表し、本レポートの作成にご協力いただいた方々に謝辞を申し上げたい。研究部長であり主筆を務めたジャネット・セウィン、専門的アドバイザーであり、主筆であるエリック・マーティノー、プロジェクトマネージャーであるラナ・アディブ、バージニア・オブライエンが事務局長を務めるREN21事務局の方々、その他に本レポートの作成にご尽力いただいた編集者、研究員、寄稿者、校閲者などすべての方 に々深く感謝する。また、資金援助を提供してくださったドイツ政府、およびインド政府、ドイツ国際協力公社(GIZ)、国連環境計画(UNEP)、そして経営面でのサポートをしてくださったREN21事務局にもこの場をお借りしてお礼申しあげる。

本レポートが今までのものよりも、さらに多くの事柄をカバーし、一層刺激的なレポートとなることを願う。これに関するご意見やご指摘をいただければ幸いである。

モハメッド・エル=アシュレイREN21代表

─ 4 ─

謝辞

この報告書(英語版)は、REN21が主体となり、世界の研究者ネットワークの協力のもとに作成された。ドイツ連邦経済協力開発省(BMZ)とドイツ連邦環境・自然保護・原子力安全省(BMU)、インド新・自然エネルギー省、アジア開発銀行から資金サポートを受けている。またこの報告書の研究の多くは、ボランティアを基本に成り立っている。

研究ディレクターおよび主筆ジャネット・L・セウィン Janet L. Sawin

(スンナ研究所、ワールドウォッチ研究所)

名誉研究ディレクターおよび主筆エリック・マーティノー Eric Martinot

(環境エネルギー政策研究所 ワールドウォッチ研究所)

分野ごとの筆者ダグラス・バーンズ Douglas Bernesエリック・マーティノー Eric Martinotアンガス・マックローン Angus McCrone

(ブルームバーグ・ニュー・エネルギー・ファイナンス)ジョディ・ラッセル Jodie Roussellジャネット・ L・セウィン Janet L. Sawin ラルフ・シムス Ralph Sims(マッシー大学)ヴァージニア・ゾンターク・オブライエンVirginia Sonntag-O, Brien(REN21事務局)

REN21プロジェクト・マネージャーラナ・アディブ Rana Adib(REN21事務局)

REN研究サポートジョナサン・スキーン Jonathan Skeen、エヴァン・ムッソリーニ Evan Musolino、ラナ・アディブ Rana Adib、リリィ・リアヒ Lily Riahi(REN21事務局)

編集・デザイン・レイアウト編集 リサ・マストニ― Lisa Mastny (ワールドウォッチ研究所)デザイン(ウィークス・デ・ヴェルヴェアーゲントァGmbH)

制作REN21事務局、ドイツ技術国際協力公社(GIZ)

各国、各地域の研究者サハラ以南のアフリカ: Mark Hankins (African SolarDesigns)Safiatou Alzouma Nouhou (IRENA)西アフリカ: Bah Saho and Martin Lugmayr(ECOWAS Regional Centre for Renewable Energy and Energy Efficiency);Ibrahim Sani (Ministry of Mines and Energy, Niger);

K. A. Otu-Danquah (Energy Commission,Ghana)オーストラリア: Mark Diesendorf (University of New SouthWales)ブラジル: Renata Grisoli and Suani T. Coelho (Brazilian Reference Center on Biomass,CENBIO)カナダ: José Etcheverry (York University)中国: Junfeng Li and Ma Lingjuan (Chinese Renewable Energy Industries Association)エジプト: Maged Mahmoud (Regional Centre for Renewable Energy and Energy Efficiency – RCREEE, Egypt)東ヨーロッパ: Kerstin Schilcher and Eva Lacher (Austrian Energy Agency, enerCEE); Lili Ilieva西ヨーロッパ: Lukas Hermwille, Jan Burck, Tatjana Regh, and Hanna Schmole (Germanwatch);Thomas Nieder (ZSW)イタリア: Francesco Francisci and Daniele Guidi (Ecosoluzioni)インドネシア: Chayun Budiono (Chazaro Gerbang International); Martha Maulidiaインド: Tobias Engelmeier, Ali Adil, and AshokThanikonda (Bridge to India)韓国: Kwanghee Yeom (Friends of the Earth Korea andFreie Universität Berlin); Sanghoon Lee (Energyvision)ラテンアメリカ・カリブ諸国: Gonzalo Bravo (Bariloche Foundation, Argentina)メキシコ: Odón de Buen Rodriguez (Energía, Tecnología y Educación)中東・北アフリカ地域: Ashraf Kraidy (RCREEE, Egypt);Mustapha Taoumi (IRENA)パレスチナ: Basel Yaseen (Palestinian Energy and Environment Research Center)フィリピン: Rafael Senga (WWF);Amalie Obusan (Greenpeace Philippines)ポルトガル: Luísa Silvério and Lara Ferreira (DGEG/DSACIA)ロシア: Lili Ilieva南アフリカ: Amanda Luxande (REEEP)南アジア: Govind Pokharel (SNV Netherlands Development Organization); Benjamin Sovacoolスペイン: Miquel Muñoz (Boston University);Josep Puig (ECOSERVEIS); Hugo Lucas (IRENA)タイ: Chris Greacen (Palang Thai)チュニジア: Ulrich Laumanns (GIZ)トルコ: Yasemin Biro (World Bank)英国: Miguel Mendonca米国: Janet L. Sawin, Matthias Kimmel and Will Bierbower (Worldwatch Institute)

─ 5 ─

テーマ別研究者バイオエネルギー : Rana Adib (REN21 Secretariat);Dunja Hoffmann (GIZ); Rita Ramanauskaite(European Biogas Association)都市: Eric Martinot (Institute for Sustainable Energy Policies); Monika Zimmermann (ICLEI WorldSecretariat); Maryke Van Staden (ICLEI Europe)集光型太陽熱発電 : Frederick Morse(Morse Associates); Kurt Klunder (Klunder Consulting)固定価格買取制度: Miguel Mendonca; Davis Jacobs (IFOK)地熱エネルギー : John Lund (Oregon Institute of Technology);Ruggero Bertani (ENEL Green Power)系統統合: Carlos Gasco (IEA); Eric Martinotグリーン電力料金: Lori Bird (NREL)水力発電: Lau Saili (International Hydropower Association); Munof von Rudloff (Canadian Hydropower Association)産業: Jodie Roussell投資フロー : Virginia Sonntag-O’Brien(REN21 Secretariat); Angus McCrone (Bloomberg NewEnergy Finance)雇用: Sven Teske (Greenpeace International)政策: Ada Marmion (IEA)政策目標: Janet L. Sawin; Jonathan Skeen andEvan Musolino (REN21 Secretariat)農村地域の自然エネルギー : Douglas Barnes;Simon Rolland (Alliance for Rural Electrification)太陽熱温水器: Werner Weiss (AEE INTEC – Arbeits gemeinschaft Erneuerbare Energie)太陽光発電: Denis Lenardic (pvresources.com);Gaëtan Masson (European PV Industry Association)風力発電: Birger Madsen (BTM Consult/Navigant);Shi Pengfei (Chinese Wind Energy Association);Andrew Kruse (Southwest Windpower)

その他寄稿者、研究者および校閲者Rafee Alhallak (National Energy Research Centre, Syria);Fabiani Appavou (REN21 Secretariat); Marlon Arraes(Brazilian Ministry of Mines and Energy); Ana Bachurova(GIZ); Richard Bain (NREL); Sabin Basnyat (International Finance Corporation); Morgan Bazilian (UNIDO); AmelBida (RCREEE); Georg Bonsiepe (Büro Hans-Josef Fell MdB); Cao Boqian (CWEA); Milena Breisinger (Inter-American Development Bank); Uli Brunner (KfW);Kanika Chawla (REN21 Secretariat); Helena Chum(NREL); Ester del Monte (OLELA); Nikhil Desai; Bärbel Epp (Solrico); Karin Ericsson (Lund University); Matthias Fawer (Sarasin Bank); Lisa Feldmann (GIZ); Solomone Fifita (Secretariat of the

Pacific Regional Environment Programme); Árni Finnsson (Icelandic Nature Conservation Association); Lisa Frantzis(Navigant); Rachel Gelman (NREL); Stefan Gsänger(World Wind Energy Association); Vashti Guyadeen(Ministry of Energy, Trinidad and Tobago); Andreas Häberle (PSE AG); Robert Heine (GIZ); Amy Heinemann(North Carolina Solar Center); Issao Hirata (Brazilian Ministry of Mines and Energy); St. John Hoskyns (UK Department of Energy and Climate Change); Lian Jiang (Himin Solar); Oivind Johansen (Ministry of Petroleum and Energy, Norway); Thomas B. Johansson(Lund University); Mahama Kappiah (ECREEE); Claus Keller (F.O. Licht); Doug Koplow (Earth Track); Diana Kraft (GIZ); Amit Kumar (TERI); Arun Kumar (Indian Institute of Technology); Ole Langniss (Fichtner); Philippe Lempp (GIZ and German Federal Ministry for Economic Cooperation and Development); Diane Lescot (Observ’ER); Christine Lins (EREC); Carlos Alberto Fernandez Lopez (IDAE); Ludger Lorych(RCREEE); Abraham Louw (Bloomberg New Energy Finance); Fred Marree (SNV Netherlands Development Organization); Hironao Matsubara (ISEP); Jasmin Metzler (UNEP); Lars J. Nilsson (Lund University);Matt Nocella (National Hydropower Association); Alexander Ochs (Worldwatch Institute) Mika Ohbayashi (IRENA);Martina Otto (UNEP); Alexandra Parvulsecu (REN21 Secretariat); Vishal Persad(Ministry of Energy, Trinidad and Tobago); Magdolna Prantner (Wuppertal Institute); Tim Raabe (GIZ); Árni Ragnarsson (ISOR); Bernhard Raninger (GIZ); Robert Rapier (CTO, Merica International); Peter Rechberger(AEBIOM);Kilian Reiche (iiDevelopment GmbH); Wilson Rickerson (Meister Consultants Group); Denish Samanta(Waterhealth International); Steve Sawyer (Global Wind Energy Council); Tormod Schei (Statkraft AS); Martin Schöpe (BMU); Maria Sicilia (Iberdrola); Djaheezah Subratty (UNEP); Paul Suding (GIZ/IADB); Vicky C.L. Tan (Asian Development Bank); Jun Tian (Asian Development Bank); Frederic Tuille (Observ’ER); Björn Verse (REN21 Secretariat); Salvatore Vinci (IRENA); Arthur Wellinger (EBA); Christine Wörlen (Arepo Consult); Dimitrios Zevgolis (Global Environment Facility); Aiming Zhou (ADB),

その他、具体的な有効データを共有してくださった方々。

─ 6 ─

世界白書要旨

自然エネルギーはすべての最終消費部門で大きく増加しつづけ、世界の投資は記録を更新した。政策が広まるにつれ、自然エネルギーの地理的分布も拡大している。

自然エネルギーの市場、投資、産業、政策は近年急速に変化しているため、自然エネルギーに対する認識は現実から数年遅れたものとなっている場合がある。この報告書では、2011年初期の現実をとらえ、世界の自然エネルギーに対する独自の概観を紹介する。また、本報告書は現状とともに主要なトレンドも含めるが、現状の分析や問題点の議論や将来の予測は行わないこととする。

世界全体のエネルギー消費量は2009年に全体的に減少し、2010年に再び増加した。それに反して、2009年に自然エネルギーは減少することはなく電力、熱、交通といったすべての最終消費部門で大きく増加した。そして、世界のエネルギー消費量の16%(推計)を自然エネルギーが供給した。また2009年に新設された発電容量194GW(推計)のうち約半分は自然エネルギー由来のものであった。2010年には世界の電力供給の20%を自然エネルギーが占め、2011年前半にはすべての電源の発電容量の4分の1を占めることとなった。

熱と輸送燃料を含むエネルギー供給に占める自然エネルギーの割合もいくつかの国で急速に伸びている。たとえば、

・米国では国内の一次エネルギー生産のうち10.9%を自然エネルギーが占め(原子力発電による電力は11.3%)、2009年から5.6%増加した。

・中国では系統連系型の自然エネルギーを29GW増やし、全体で263GWに達した。この総量は2009年に比べ12%増加であった。自然エネルギーは2010年の中国国内における発電容量の26%、発電量の18%、そして最終エネルギー消費の9%を占めている。

・ドイツでは最終エネルギー消費全体の11%を自然エネルギーが占め、電気消費量の16.8%、熱生産の9.8%(主にバイオマス)、輸送燃料の5.8%に相当する。風力発電が自然エネルギー発電量の36%を占め、続いてバイオマス、小水力、太陽光となっている。

・いくつかの国では、2010年度全体の電力需要における風力発電の割合が増加した。それぞれ、デンマークでは22%、ポルトガルは21%、スペインは15.4%、アイルランドでは10.1%となった。

こうしたトレンドはすべての市場部門での着実な成長と投資を反映している。2005年末から2010年までに、太陽光、風力、太陽熱発電、太陽熱温水、バイオ燃料といった多くの自然エネルギー技術の容量は世界的に見ると年平均で15%から50%程度で増加した。電力や熱生産におけるバイオマスや地熱の成長も著しかった。最も伸びの大きかったエネルギーは風力発電で、続いて水力発電、太陽光となっている。

ほとんどの技術において、2010年は部品製造、販売そして設備導入部門で成長が見られた。とくに太陽光発電における技術コストの削減は製造部門における高い成長率に直結した。風力タービンやバイオ燃料の処理技術のコスト削減も成長に貢献している。同時に、とくにバイオマスやバイオ燃料の産業で、より多くの企業合併があり、従来型のエネルギー企業がますます自然エネルギー事業に参入し、製造会社が事業開発に取り組み始めている。

2011年はじめには、少なくとも118カ国が国レベルでなんらかの政策目標や自然エネルギー支援政策を策定し、2005年の55カ国から増加している。また国、州、地域レベルでも様々な政策が実施されている。政策目標を掲げる国の半数以上が発展途上国であり、何らかの自然エネルギー支援政策を実施している国の半数も発展途上国である。これらの国々は、自然エネルギー推進においてますます重要な役割を担っている。

より多くの国にこうした政策が広まるにつれて、自然エネルギー利用の地政学も変化してきている。たとえば、商業用の風力発電を建設した国は1990年代にはわずかであったが、現在では少なくとも83カ国に増加した。2010年には太陽光発電は100カ国以上で設置された。発展途上国が自然エネルギー容量の半分以上を占める一方、オーストラリア、カナダ、日本など欧米以外の先進国でも自然エネルギーは進歩し、技術は多様化している。

中国は今や市場の成長を示すいくつかの指針でトップに立っている。2010年には風力タービンと太陽熱温水システムの導入量、また水力からの発電量においてトップであった。インドは風力発電の累積導入量では世界5位で、バイオガスや太陽光発電といった農村地域に適した自然エネルギー分

─ 7 ─

野でも飛躍的な伸びを示している。ブラジルはサトウキビ由来の世界のエタノール生産量のうち実質的にほぼすべてを担っており、さらに水力発電、バイオマス、風力発電や太陽熱利用システムも導入している。

また中東、北アフリカ、サハラ以南のアフリカ20カ国以上でも自然エネルギー市場は盛況である。製造における牽引役もヨーロッパから中国、インド、韓国といったアジア諸国へとシフトし、こうした国は自然エネルギーをますます推進している。このような市場や製造が地理的に分散することで、自然エネルギーはある特定の国の政策や市場の混乱に簡単には左右されないという信頼感が高まっている。

自然エネルギーを推進する力の一つに、新しい産業と共に何百万もの雇用が生み出されるとの期待がある。自然エネルギー関連の雇用はいくつかの国で数十万人に達している。世界規模では自然エネルギー産業による直接雇用は約350万で、そのうち半数がバイオ燃料産業であるとされ、この数字

以外にも間接的な雇用が多くあると見積もられている。

さらに自然エネルギー開発を加速させてきた要因として多国間もしくは二国間の公的開発金融機関があり、近年の世界経済悪化の間も自然エネルギーへの投資の中心となってきた。そのために2010年には、政府の景気刺激策よりも開発銀行を通して多くの公的資金が自然エネルギー市場に投資された。

自然エネルギーへの投資額は、2009年には1600億ドルであったが、2010年には全体で2110億ドルまで膨れ上がり、調査開始年の2004年から毎年着実に増加している。未報告である150億ドルの太陽熱温水器への投資も含め、総計では2260億ドルを超える。さらに400億〜450億ドルが大規模水力発電に投資された。

自然エネルギーの新たな事業規模発電設備(風力発電所、太陽光発電所、バイオ燃料や太陽熱発電所など)への融資は全体の60%となり、最大の投資対象となった。小規模な分散型発電設備(主に太陽光発電)への融資だけでも600億ドルを計上し、これは自然エネルギー市場全体の投資の25%以上となった。発展途上国における自然エネルギー関連の会社や事業規模の発電事業、バイオ燃料プロジェクトへの投資額が先進国での投資額を初めて抜いた。2010年の世界全体の投資額の3分の1は中国へ向けられており、2年連続でトップとなった。

【2010年の市場・産業のハイライトとトレンド】

風力発電風力発電は38GW増加して合計で約198GWとなり、2009年の水準を保った。新設容量の半分以上を発展途上国と新興市場が占めるのは初めてである。これは、世界市場の半分を占める中国によるところが大きい。トレンドとしては、洋上風力が引き続き発展し、コミュニティベースまたは小規模分散型の発電が広まり、多様な地理的条件下での風力発電プロジェクトが進んだ。2010年には、タービンの平均的なサイズも大きくなり、5MWやそれを超えるものもあり、ダイレクトドライブ方式のタービンが世界市場の18%を占めた。

太陽光発電(PV)2010年の太陽光発電の世界市場は、前年の2倍以上

─ 8 ─

の規模へ成長するという驚くべき一年を経験した。2009年には7.3GWを下回るほどであったが、2010年には世界で17GW増加したと推定され、合計で40GWとなった。これは5年前の容量の7倍を超える。EUが世界市場を独占しており、これはイタリアやドイツによる貢献が大きい。とくにドイツでは、2010年の新規導入量が2009年の世界全体の新規導入量を上回った。大規模太陽光発電の設置数は増加傾向にあり5000件を超え、世界導入量の約25%を占めた。太陽電池の製造はアジアへのシフトが進み、製造企業の上位15社のうち10社がアジアに拠点を置いている。産業界は統合、拡大、プロジェクト開発への参入に取り組むことで、価格の下落や急速に変化する市場に対応した。

集光型太陽熱発電(CSP)集光型太陽熱発電は数年間停滞していたが、2007年から2010年末までに740MWが新規導入され、成長を再開した。このうち、2010年の導入量が半分を超える。トラフ式太陽熱発電が継続して市場を独占している。太陽光発電コストが飛躍的に削減されたことで、集光型太陽熱発電市場の成長を圧迫している。少なくとも米国では、複数の事業が計画段階で大規模太陽光発電に変更された。同時に、集光型太陽熱発電の設置地域はスペインや米国南西部から、その他の地域、とくにMENA(中東および北アフリカ地域)にも広がっている。

太陽熱温水/暖房2010年の新規導入量は25GWthにのぼると推定され、合計で約185GWthになった(プール用の非ガラス管式集熱器を除く)。太陽熱温水システムの世界市場は引き続き中国が独占した。2010年のEU市場は新規参入があったにも関わらず、経済の停滞により縮小した。一位の中国には大きく差をつけられたものの、市場規模は変わらず二位であった。中国での新設は太陽熱温水器のみであったが、EUでは温水器と暖房を組み合わせた比較的大きめのシステムを導入する傾向がある。工業プロセスでの太陽熱の導入が、2009年から2010年の間に中国、EU、米国、その他の地域で行われた。

バイオマス発電/熱利用バイオマスが発電および熱利用に占める割合は増加しており、自然エネルギーによる熱生産の大半がバイオマスによる。2010年末時点で稼働していたバイオマス発電容量は62GWであった。バイオマ

ス熱市場はEUを中心に米国、中国、インド、その他の地域で着々と拡大している。トレンドとしては、固形バイオマスペレット(発電および熱)消費や、熱電併給システム(CHP)や地域熱供給システムにおけるバイオマス利用の増加がある。家庭用バイオガスプラントの数では中国が世界をリードし、ガス化装置はインドやその他の地域で小規模から大規模の企業にまで熱利用のためにより多く使われるようになっている。とくにEUでは発電や熱電併給システムの天然ガスに代わって、バイオメタンガス(精製されたバイオガス)がガス供給パイプラインに投入されている。

バイオ燃料2010年の世界の道路輸送用燃料の約2.7%を液体バイオマスが占めた。エタノール産業は石油価格高騰をきっかけに回復し、生産は17%増加した。なかには、過去に倒産した企業の復活もあった。米国とブラジルがエタノール生産の88%を占めており、数年間輸入国となっていた米国は、ブラジルを抜いて世界を率いるエタノール輸出国となった。EUは継続してバイオディーゼル生産の中心であるが、相対的に安価な輸入品によって競争が激化したために成長が滞った。先進的なバイオ燃料産業において、急速に成長する新興企業、主要航空企業、および大手石油企業の参入によりプレーヤーの多様化が進んでいる。

地熱発電/熱利用2010年に地熱発電プラントは少なくとも24カ国で稼動しており、地熱の直接熱利用は少なくとも78カ国で行われていた。2010年は発電分野の成長は停滞し、世界の導入量は11GWを超える程度であった。一方で先進技術により新たな国で開発が可能となり、今後の設置率を確実に加速させると期待されている。地熱による熱利用は過去10年間、年平均9%で増加した。これは主に、地中熱ヒートポンプシステム利用の急速な成長による。熱電併給システムにおける地熱エネルギーの利用も増加傾向にある。

水力発電2010年の世界の電力供給量の16%を水力発電が占めた。新たに30GWが導入され、合計で1010GWになると推定される。水力発電の新規導入の動きは、それぞれ中国とブラジルを中心としたアジア、ラテンアメリカで最も活発であった。

─ 9 ─

海洋エネルギー少なくとも25カ国が海洋エネルギーの開発を手がけており、波力や潮力の発電技術は2010年に商業利用に向けて大きな発展を見せた。2010年末までに合計6MW(2MWの波力発電、4MWの潮力発電)の海洋エネルギー発電が主に欧州で導入された。

すべての自然エネルギー分野が引き続き成長していくと期待されており、世界中で様々な段階のプロジェクトが展開されている。中国のみで2011年から2012年にかけて30GWを超える風力発電の導入計画があり、インド、米国、英国、その他の国々でも相当数が建設段階にある。米国では2010年末までに少なくとも5.4GWの太陽光発電の導入が契約済みである。世界的には2010年末までに2.6GW近くの集光型太陽熱発電が建設段階に入っており、2014年までにすべてが稼働する予定である。2010年末までに世界中で地熱による発電と熱電併給システムのプロジェクトが進められている。地熱の新規導入は今後5年のうちに、46カ国で行われると予想される。水力、海洋エネルギー、その他の自然エネルギー源は重要な開発の段階にある。

2010年の詳しいデータや国別の順位についてはP11の主要指標と上位5カ国の表を参照。

【ダイナミックな政策の展望】

2010年には世界的に長期的な政策の確実性や安定性を欠いたことによる後退はあったものの、自然エネルギーのシェアが増えつつあり、自然エネルギー促進政策は市場拡大の原動力となっている。

何らかの政策目標を掲げている国は現在少なくとも96カ国にのぼる。これらの目標として、発電量の割合(通常10%〜30%)、一次エネルギー供給あるいは最終エネルギー消費量に占める割合、熱供給、様々な技術の一定量の導入や、道路輸送用燃料におけるバイオ燃料の割合などの設定が挙げられる。そういった多くの政策目標は国レベルだけでなく、州など地方自治体レベルでも設定されている。規模が縮小したり、達成されなかった目標もいくつかあるが、多くの国で2010年に設定された目標は達成されたか、目標を上回る結果となった。スウェーデンは2020年に達成を予定していた目標値をすでに実現した。フィンランドやドイツ、スペインや台湾を含む多くの国ですでに目標値が

上乗せされ、南アフリカ、グアテマラ、インドなどの国々で全く新しい目標が設定された。

自然エネルギー発電に関する政策は世界96カ国で実施されており、最も広く普及した自然エネルギー促進政策となっている。固定価格買取制度(FIT)は最も多く取り入れられている政策であり、少なくとも61の国と26の地域で導入されている。2010年におけるFIT関連の動きとしては、予想を上回る勢いの市場、とくに太陽光発電の市場に関する既存政策の改正が多く見られた。2010年から2011年初期にかけて、多くの発展途上国や新興国で新しいFIT政策が施行された。自然エネルギー割当基準

(RPS)が10カ国と50以上の自治体で制定されてきた。その中には、米国の30の州(ワシントンDCも含む)や、新たな発電量の93%を自然エネルギー由来のものとすることを義務づけたカナダのブリティッシュコロンビア州も含んでいる。

自然エネルギー発電を促進する多くの追加的な政策が取られている。直接投資への補助金、助成金、リベート、税制優遇措置、エネルギー生産に応じたインセンティブや税の控除、公的融資などである。分散型発電に対するネットメータリング法

(ネットビリング法)は少なくとも14カ国、たとえばイタリア、日本、ヨルダン、メキシコ、そしてほとんどの米国の州などで採択されている。グリーンエネルギー購入制度や、ラベリング制度のおかげで、欧州、米国、オーストラリア、日本、カナダでは600万人以上のグリーン電力の消費者が存在している。

自然エネルギーやバイオ燃料を普及させるための政策に比べ、冷暖房への自然エネルギー利用導入を推奨する政策の導入は消極的だった。しかし、近年になり多くの推進政策が施行された。英国の自然エネルギーによる熱供給に対する優遇措置や南アフリカの助成プログラムなど、新しい政策が2010年以降積極的に導入された。これまで政府は自然エネルギーの熱利用システムへの投資を増やすために、直接投資補助や税制控除に頼る傾向があったが、国家予算を中立的に供給する新しい政策が支持されてきている。新築の建造物に対する太陽熱温水システム設置の義務づけは国レベルでも地方自治体レベルでも増加している。

バイオ燃料混合規制は29の州および自治体と31カ

─ 10 ─

国で制定されている。バイオ燃料を促進するために、燃料税の免除や助成金も制定されている。フィンランド、エチオピア、タイやスペインでは2010年時点のバイオ燃料政策法が改正され、韓国やジャマイカでは新たなバイオ燃料混合についての規制を制定した。

自然エネルギーによる供給や利用の推進過程において、都市や自治体はますます重要な役割を担うようになってきている。自治体の支援政策として、自然エネルギーの将来の目標値、自然エネルギーを都市開発に組み込んだ都市計画、自然エネルギーを推奨あるいは義務づけする建築基準、税額控除あるいは免除、自治体の建物や公共交通機関での自然エネルギー導入への投資、助成金、補助金や融資、地域レベルで自然エネルギーを促進するための自主的な活動などがある。

【農村地域における自然エネルギー】

多くの隔絶された地域であっても、照明、通信、調理、冷暖房、送水ポンプといった基本的なエネルギーサービスを提供するという自然エネルギーの役割はますます増加している。さらに、経済成長にも繋がっている。ソーラーホームシステム、風力発電、小水力またはハイブリッド・ミニグリッド(化石燃料との併用システム)、バイオマスまたは太陽光による送水ポンプ、その他の自然エネルギー技術は、発展途上国の農業地帯や系統に接続されていない地域において、家庭、学校、病院、農業や小規模工業で利用されている。

個別のプロジェクト推進者や民間企業によって自然エネルギー事業が推進されるケースも増えており、自然エネルギーを利用している農村地域の世帯数を見積もることは難しいが、数億に達すると見られている。小規模の太陽光発電システムによって数百万の家庭に電気を供給しており、町や村落規模の電力網に合わせた小水力発電が電気を供給できる家庭の数はさらに多くなる。家庭用規模の発酵槽バイオガスは4400万以上の世帯で照明や調理に使われている。そして、1億6600万以上の世帯がより効率の良いバイオマス調理ストーブを利用している。

多くの発展途上国の農業地域において、オフグリッド(独立型)の自然エネルギーソリューションは、

低価格で持続可能な選択肢としてますます認知されている。こうした傾向は、エネルギーに関する情報へのアクセスや製品の購入に対する障害を解決しようとする場合にはとくに、市場開発に長期的な影響を与えるだろう。

─ 11 ─

主要指標と上位5カ国

上位5カ国(2010年の年間合計)

新規設備への投資

風力発電の新設

太陽光発電の新設

太陽熱温水/暖房設備の新設2

エタノール生産量

バイオディーゼル生産量

1位 中国 中国 ドイツ 中国 米国 ドイツ

ドイツ 米国 イタリア ドイツ ブラジル ブラジル

米国 インド チェコ トルコ 中国 アルゼンチン

イタリア スペイン 日本 インド カナダ フランス

ブラジル ドイツ 米国 オーストラリア フランス 米国

2位

3位

4位

5位

主要指標 2008年 → 2009年 →

自然エネルギー新規設備への投資額(年間) (10億米ドル) 130 → 160 →

自然エネルギー発電容量(既存、水力を含まない) (ギガワット) 200 → 250 →

自然エネルギー発電容量(既存、水力を含む) (ギガワット) 1,150 → 1,230 → 1,320

水力発電容量(既存) (ギガワット) 950 → 980 →

風力発電容量(既存) (ギガワット) 121 → 159 →

太陽光発電容量(既存) (ギガワット) 16 → 23 →

太陽電池生産量(年間) (ギガワット) 6.9 → 11 →

太陽熱温水器容量(既存) (ギガワット熱) 130 → 160 →

エタノール生産量(年間) (10億リットル) 67 → 76 →

バイオディーゼル生産量(年間) (10億リットル) 12 → 17 →

政策目標を有する国 79 → 89 →

固定価格買取制度を採用している州/地域/国1 71 → 82 →

RPS制度を採用している州/地域/国 60 → 61 →

バイオ燃料法(規制)を採用している州/地域/国 55

#

#

#

# → 57 →

2010年

211

312

1,320

1,010

198

40

24

185

86

19

96

87

63

60

上位5カ国(2010年末時点の既存容量)

自然エネルギー発電設備容量

(水力は含まない)

自然エネルギー発電設備容量

(水力を含む)風力発電 バイオマス発電 地熱発電 太陽光発電

太陽熱温水/暖房2

1位 米国 中国 中国 米国 米国 ドイツ 中国

中国 米国 米国 ブラジル フィリピン スペイン トルコ

ドイツ カナダ ドイツ ドイツ インドネシア 日本 ドイツ

スペイン ブラジル スペイン 中国 メキシコ イタリア 日本

インド ドイツ、インド インド スウェーデン イタリア 米国 ギリシャ

2位

3位

4位

5位

注:順位は容量と生産量、またはバイオ燃料生産に基づいている。1人あたりの容量をもとにすると、順位は大きく異なると予想される。設備容量(GW)よりも発電量(TWh)を考慮した場合、水力発電の国別順位は変動する。いくつかの国ではベースロードを水力発電に依存しており、他の国では電力需要に追従したり、ピーク対応をさせているためである。1 2010年の固定価格買取制度には、2011年初期の分も含まれている。2 太陽熱温水/暖房設備は2009年の数値である。上記の表および当報告書全体を通じて、多くの数値は有効数字2桁での概算値である。したがっていくつかの合計値では誤差がある場合がある。

─ 12 ─

自然エネルギーは2010年に世界で新たに導入された発電容量の半分を占め、熱利用や輸送分野でも重要性を増している。

世界のエネルギー消費量は2009年に全体的に減少したが、2010年には再び大きく増加し、これまでの年間平均成長率をはるかに上回る5.4%に達した1 *。自然エネルギーは2009年に停滞することはなく、2010年も引き続き安定した成長を遂げた。

2009年には自然エネルギーによって世界の最終エネルギー消費※の推定16%が供給された。これには伝統的バイオマス、水力、風力、太陽光、地熱、近代的バイオマス、バイオ燃料が含まれる2(図1参照)。発展途上国の農村地域で主に調理や暖房で利用されている伝統的バイオマスは、エネルギー全体の約10%を占める。水力発電は3.4%を占め、成長はゆるやかであるが、大型水力発電が主流である。2009年には他の自然エネルギーが約2.8%を占めており、多くの先進国と一部の発展途上国で急速に増加している。

自然エネルギーは、発電、冷暖房、輸送燃料、農村地域/系統に接続していない独立型のエネルギー供給という4つの市場において化石燃料と原子力の代替エネルギーとなっている。農村地域/

独立型のエネルギーについては本報告書の「農村地域の自然エネルギー」の章で詳述する。

世界の自然エネルギー容量†は2005年末から2010年の間に、太陽光発電(PV)、風力、集光型太陽熱発電(CSP)、太陽熱温水器、バイオマスなどの自然エネルギーの多くの分野で、年間平均成長率約15% ~ 50%で伸びている。2005年末から2010年の期間に、自然エネルギー分野の中で最も急速に拡大しているのが太陽光発電‡で、その後を追うのがバイオディーゼルと風力だった。太陽光発電の成長は、過去4年間と比べて2010年に一気に加速した。一方、風力発電の2010年の総発電容量の伸びは安定している。またバイオ燃料の成長率は近年下降しているが、エタノールについては2010年に再び上昇した3(図2参照)。

水力発電、バイオマス発電と熱利用、地熱発電と熱利用の年間成長率は3% ~ 9%と目立つものではないが、化石燃料(1% ~ 4%、途上国によってはこれより高いところもある)の世界の成長率に引けを取らないものである4。しかし、こうした自然エネルギーが世界の平均成長率をはるかに上回っている国がいくつかある。(主要な自然エネルギーとその特徴、コストのまとめについては表1を参照)。

第 1章 世界市場の概要

化石燃料 81%

伝統的バイオマス 10%

自然エネルギー 16%

原子力 2.8%

水力発電 3.4%

バイオ燃料 0.6%

16%

バイオマス/太陽熱/地熱による給湯と暖房 1.5%

風力/太陽/バイオマス/地熱による発電 0.7%

図1. 世界の最終エネルギー消費における自然エネルギーの割合(2009年)

出典:本章の巻末注2を参照

* 巻末注はセクションごとに p96 から記載。※ 16% は最終エネルギー消費の割合。多くの統計資料で使用される一次エネルギー消費量の割合に対する従来の指標と比べると差異はあるが、同じく有効な指標である。欧州連合は 2020 年目標で最終エネルギー消費量の割合を使っている。「自然エネルギー世界白書(GSR)」では 2007 年以降最終エネルギー消費量の割合を使用している。詳細は 2007年版の補足欄 1 を参照のこと。2011 年に出版された IPCC の自然エネルギーと気候変動緩和に関する特別報告書では、世界の自然エネルギーの割合を 13% と記しているが、これは一次エネルギーの割合である。また 13% という数値は「direct equivalent」の手法をもとに一次エネルギーの割合を算出している。「substitution」手法を用いた場合、IPCCの数値は 16% になりうる(IPCC 報告書 Table A.II.1 in Annex II から)。† 本章はエネルギーに関する推定データを含むが、主に設備容量のデータに着目している。p94 の「設備容量の説明および報告」を参照。‡ 今年度版から「自然エネルギー世界白書」では、系統連系型太陽光発電に主に焦点を絞るのではなく、あらゆる太陽光発電(系統連系型と独立型)を取り上げている。図 2 では、世界の年間平均成長率の変化を強調するためにすべての太陽光発電に加えて系統連系型のみの数値を入れている。太陽光発電に関する詳細は「設備容量の説明および報告」を参照。

─ 13 ─

電力市場自然エネルギーは2010年に世界で新たに導入された推定194ギガワット(GW)の発電容量のうちのおよそ半分を占めている。世界全体の自然エネルギー由来の発電容量は2010年に前年比約8%増の推定1320GWに達した5。自然エネルギーは今や世界の発電容量(2010年に推定4950GW)のおよそ4分の1を占め、世界の電力の20%近くを供給している。この大半が水力発電によるものである6*(図3参照)。水力発電を除くと、自然エネルギーの総発電容量は312GWで、 2009年比(250GW)25%増となった7

(表R4参照)。2010年に自然エネルギーの中では風力発電容量が最も伸び、世界全体で39GW増加した。水力発電容量は約30GW増加し、太陽光発電容量は約17GW増加した。

水力発電を除いた自然エネルギー発電容量における上位5カ国は、米国、中国、ドイツ、スペイン、インドである。水力発電を含めた場合、2010年末までの自然エネルギーの既存容量における上位国は中国、米国、カナダ、ブラジル、インドおよび同位のドイツとなる8(その他の順位はP11の上位5カ国と図4を参照)。普及状況を測るのに有用であるが、自然エネルギー由来の電力割合の増加や一人当たりの消費量などの項目で世界の順位を示すデータはない。

米国では2010年に自然エネルギーが新規発電容量の推定25%を占め、2010年末には既存容量の11.6%を占めた。2010年に自然エネルギーは国内の発電量の10.3%強を供給した9。さらに、米国の一次エネルギー生産量における自然エネルギーの割合は約10.9%(原子力発電の割合は11.3%)となり、2009年と比べ5.6%増加した10。

中国は2010年に風力タービンと太陽熱温水器の新規導入量で世界をリードし、水力発電の発電量で世界をリードした。中国では系統連系型の自然エネルギーの発電容量が推定29GW増加し、総設備容量は263GWに達し、2009年比で12%増となった11。中国での自然エネルギーは2010年に設備容量の約26%、発電量の18%、最終エネルギー消費量の9%以上を占めている12。

太陽光発電

太陽光発電(系統連系型)

風力発電

集光型太陽熱発電

地熱発電

水力発電

太陽熱温水/暖房

エタノール生産

バイオディーゼル生産

60%81%

72%

2010年2005年末-2010年末の5年間平均

図2. 自然エネルギー設備容量とバイオ燃料生産の年間平均成長率(2005年~2010年)

出典:本章の巻末注3を参照

49%

27%25%

25%

4%3%

3%3%

16%

23%17%

16%

38%7%

77%

化石燃料 67.6%

原子力 13%

水力 16.1%

水力を除いた自然エネルギー

3.3%

図3. 世界の電力供給における自然エネルギーの割合 (2010年)

出典:本章の巻末注6を参照

* 揚水発電を含む。世界全体で水力発電容量のうち、揚水発電は約136GWにのぼる。この手法は「自然エネルギー世界白書2012」で再考する予定。揚水式はエネルギー源ではないが、化石燃料や原子力エネルギーの貯留のために利用されることが多い。さまざまな自然エネルギー源による発電の普及促進に重要な役割を担っている。

─ 14 ─

欧州連合(EU)*では2010年に自然エネルギーは新規導入量の推定41%を占め、そのうちの半分以上が太陽光発電だった13。2009年の新規導入量に占める自然エネルギーの割合が60%以上だったことと比較すると、この割合はかなり低い。しかし、EUでの自然エネルギーの発電容量はこれまでになく増加し(22.6GW)、総設備容量は前年(17.5GW)と比べて31%増加している14。2009年には、自然エネルギーはEUの総発電量のおよそ20%(そのうちの42%が水力発電を除いた自然エネルギー)を占め、EUの正味エネルギー消費量の総量に占める割合は1999年の5.4%から2009年には9%に上がった15。

ドイツは2010年、最終エネルギー消費量の11%を自然エネルギー源でまかなった。これは電力消費の16.8%、熱生産の9.8%(大半がバイオマス)、輸送燃料消費の5.8%に相当する16。2010年のドイツの電力消費量の増加率は4.3%だった。しかし、自然エネルギーによる発電量の割合は、2009年比で16.3%増となった。風力発電(102テラワット時〔TWh〕)が、自然エネルギー発電量の約36%を占めている。バイオマス、水力、太陽光がこれに続く17。スペインでは自然エネルギーは最終エネルギー供給の13.2%、発電量の32.3%を占めた。2009年には最終エネルギー供給の9.3%、発電量の26%だった18。

インドは2010年に系統連系型の自然エネルギー発電容量を新たに推定2.7GW導入した。これは主に風力だが、他にもバイオマス、小水力、太陽光/熱による発電容量も含まれる。2011年1月には既存容

量が約19GWにのぼった19。独立型の自然エネルギー発電容量もまた大幅に導入された20。2010年のインドの電力の4分の1を大型水力で発電し、4%以上がその他の自然エネルギーによるものだった21(国別自然エネルギーの割合の表R7とR8を参照)。

風力発電風力発電容量は2010年の新規導入量が39GWに達し、自然エネルギー分野の中で最も成長した。5年前の世界の風力発電新規導入量は11.5GWだったが、その3倍に相当する22(図5)。そのため、既存容量は2009年比で24%以上増加し、2010年末までに世界の風力発電容量は約198GWに達した23。2010年に少なくとも52カ国で既存容量が増加し、現在商業規模で風力発電を利用している国は83カ国ある24。2005年末から2010年末までの間に、風力発電の累積容量の年間平均成長率は27%であった25。

しかし、世界の風力発電の年間市場は2010年に、2009年の発電容量をやや上回っただけで大きな伸びは見られなかった。これは鍵となる国々(米国やスペインがその例)での政策が明確でなかったことや、今なお続く経済の停滞によって資金調達が困難になったこと、また先進国の多くで電力需要が下がったために米国やヨーロッパで成長がゆるやかだったことが要因である26。そのため、新設タービンの大半が、従来の風力市場ではなく、発展途上国や新興市場に導入された27。

2010年の風力発電分野での成長は、主に中国によっ

350

300

250

200

150

100 50

0

ギガワット

その他地熱太陽光バイオマス風力

途上国 EU-27 米国 中国 ドイツ スペイン インド世界

図4. 自然エネルギー発電設備容量 途上国、EU、上位5カ国(2010年)

*水力は除く 出典:本章の巻末注8を参照

94

135

56 50 49

16

312

26

* 「欧州連合」あるいは「EU」はとくに EU27 カ国すべてを指している。

─ 15 ─

て牽引されたものだった。世界の風力発電容量に占 め る 中 国 の 割 合 は2005年 に は4.4%だ っ た が、2010年には50%を占めるようになった28(図6参照)。中国の新規導入量は18.9GWで、2009年市場から37%増となった。総設置容量は44.7GWに達し、中国は世界1位となった29。2GW分を除いたこれらの施設は実際にすでに電力網に電気を送っていたが、推定13GWは年末になっても商用利用の認定を受けていなかった。試験期間を完了させ、系統運用者との商業契約を結ぶまでには、報告の遅れも考慮するともう少し時間がかかるだろう30。中国の導入容量の30%以上が内モンゴル自治区に設置され、他は甘粛省(10%)、河北省(10%)、遼寧省(9%)に設置されている31。

米国の風力発電の新規導入量は2009年には10GW以上だったが、2010年は5GWをやや上回っただけで、総設備容量は2009年比15%増の40.2GWとなった32。2010年末までに風力発電は総発電量の2.3%(2009年の1.8%から増加)を占めており、米国の1000万以上の世帯に電力を供給できる量となっている33。テキサス州には10.1GWあり、2010年末の時点で米国の既存設備容量の4分の1以上を占めている。事業規模の風力プロジェクトを抱える38州のうち14州で、各州の設置容量が1GWを超えた34。米国とカナダを合わせると世界市場の約15%を占めている35。

欧州連合は2010年に、2009年市場をやや下回る約9.5GWを新たに導入し、総設備容量は約84GWとなった36。風力は2007年以降初めて、電力の新規導入量の割合において天然ガス、太陽光発電を下回

り、1位から3位となった37。ドイツでは2010年末時点 で27.2GWが 稼 動 し て お り、 年 間 の 発 電 量 が36.5TWhと、EUトップを維持した38。しかし新規導入量は2009年比19%減の1.6GWとなり、国内風力市場で1999年以降最も少ない導入量だった。廃止されたシステムを計算に入れると、正味の新規導入量は1.5GWとなる39。

スペインは新規導入量1.8GWで再びヨーロッパ1位となり、総設備容量が20.7GW以上に達した。スペインは新規導入量で世界3位の市場となった40。スペイン政府が設定する2005年から2010年までの目標値を上回ったが、絶対量では2003年以降最もゆ

200

150

100

50

0

ギガワット

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

図5. 世界の風力発電設備容量(1996年~2010年)

出典:GWEC, WWEA, EWEA, AWEA, MNRE, BMU, BTM Consult, IDAE, CREIA, CWEA

198

159

94

74.659.3

47.639.431 324.2

17.413.510.07.661

121

中国

米国

ドイツ

スペイン

インド

イタリア

フランス

英国

カナダ

デンマーク

2009年既存2010年導入

ギガワット50403020100

図6. 風力発電設備容量 上位10カ国(2010年)

出典:GWEC, WWEA, EWEA, AWEA, MNRE, BMU, BTM Consult, IDAE, CREIA, CWEA

+18.9

+5.1

+1.5

+1.8

+2.3

+0.9

+1.1

+0.9

+0.7

+0.3

─ 16 ─

るやかな増加であった41。スペインは稼動中の容量ではドイツに劣っているが、風況が良いことや最新型タービンの設置のおかげで、2010年の発電量ではドイツを上回った(43TWh)42。その他のEU諸国の導入量の上位国はフランス(1.1GW)、イタリア(0.9GW)、英国(0.9GW弱)である43。ブルガリア、リトアニア、ポーランド、ルーマニアなどEUの新興市場が大幅に成長したことによって、EUの成熟市場の減退を補った。それに加え、キプロスも初めて風力タービンを設置した(0.08GW)44。

インドも2010年の市場で上位に入った。新たに2.3GWを導入し、総設備容量は約13.2GWに達し、総設備容量で世界5位を維持した45。他にも世界中で新たな市場が軌道に乗り始めている。ラテンアメリカとカリブ海諸島では、2010年に総設備容量が54%増加した。ブラジルとメキシコの新規導入量はそれぞれ0.3GWだった46。しかし、世界の風力発電容量においてラテンアメリカが占める割合はかなり小さい。アフリカと中東では2010年末時点で少なくとも11カ国で商業規模の風力発電を設置したとはいえ、ラテンアメリカと同様と言える47。エジプトでは、100メガワット(MW)を新規に導入し、総設備容量は550MWに達した。これは、アフリカ諸 国 の 中 で 最 も 多 い。 ま た、 モ ロ ッ コ がDahr Saadan風力プロジェクト(140MW)を開始した48。イランは2010年に風力発電を導入していないが、中東で唯一大規模な風力プロジェクト(0.9GW)を抱える国である49。

洋上風力産業は風力発電容量全体に占める割合は小さいものの、2010年末の時点で設備容量は1.2GWから3.1GWに増加した。この大部分はEUで、他に中国(0.1GW)、日本(0.02GW)となっている50。EUの洋上風力市場は2010年に50%以上増加し、総設備容量は3GWとなった51。英国が新規導入量約0.7GWで世界をリードし、2010年末には1.2GW以上に達した。続いて、デンマークが総設備容量約0.9GWで2位、オランダが0.2GWで3位となった52。ヨーロッパの国以外で初めて大規模洋上ウィンドファームを導入したのは中国で、上海に近い東海大橋で0.1GWの施設が2010年7月に正式に稼動を開始した。その3カ月後、中国は江蘇省の沿岸沖で4つのプロジェクトに着工し、2014年には完成する予定である。総設備容量は1GWである53。他にも、

米国では2001年から提案されていた東海岸沖のケープ風力発電プロジェクト(約0.5GW)に、連邦政府による最終的な建設許可が下りた54。

風力発電プロジェクトの規模は、洋上、陸上ともに大きくなっていく傾向にある。それに伴い、主にコストの問題が浮上している(変電所や連系点、認可や建設許可にかかるコストなどのインフラ面を含む)。2010年末までに稼動している世界最大の陸上ウィンドファーム(約0.8GW)は米国にあるが、他にも最大級のウィンドファームが建設中である55。

それに加えて、コミュニティの風力発電プロジェクトへの関心が、カナダなど数カ国で高まっている。農村地域での電力の必要性や低コストの系統連系用インバーターの開発、政府による刺激策が推進力となり、小規模風力タービン*の使用も増加しつつある56。米国は2010年に小規模風力タービンを推定0.02GW導入した。一方、英国の小規模風力タービン市場は2009年比65%増え、総設備容量約0.04GWにのぼった57。中国では2009年時点で、小規模風力タービンによって推定150万人分の電気を供給した58。

2010年末の時点で既存の風力発電により、世界の電力消費量の推定2.0% ~ 2.5%を供給することができる59。2010年末までのEUに設置されている風力発電によって、平年の風況ならEU域内の電力消費量の5.3%をまかなえる(2009年は4.8%)60。2010年に電力需要に占める風力発電の割合が伸びた国はデンマーク(22%)、ポルトガル(21%)、スペイン

(15.4%)、アイルランド(10.1%)、ドイツ(6%)などいくつかある61。ドイツの4つの州では、2010年の電力需要の40%以上を供給している62。

米国の風力発電をリードするアイオワ州は2010年に、風力発電によって電力需要の15%以上を供給した。 テ キ サ ス 州 の 電 力 負 荷 の85%に 相 当 す るElectric Reliability Councilの管内では、2010年に風力が発電量の7.8%を占めた63。中国では内モンゴル自治区(12%)、吉林省、黒竜江省、新疆自治区(それぞれ4%)などのいくつかの地域で風力の割合が一層高まったものの、国内発電量における風力の割合は1%だった(前年比の約2倍)64。

* 小規模の風力発電システムには通常家庭や農場、小規模ビジネスに十分な電力を供給できるタービンが含まれる。米国風力発電協会(AWEA)は「小規模」を 100kW 未満と定義づけているが、サイズは需要や国と州の法律によっても異なる。

─ 17 ─

2010年末には多くのプロジェクトがさまざまな段階で進んだ。中国だけで2011年~ 2012年の間に30GW以上を導入する予定である。2011年始めまでに米国(5.6GW)と英国(1.9GW)で大規模な施設を建設中である65。EUで風力発電に参入した国は、ボスニア(初めてのウィンドファームを計画中)と、2010年に最大の陸上ウィンドファームの建設に着工したルーマニアが含まれる66。ラテンアメリカ(とくにアルゼンチン、ブラジル、チリ、コスタリカ、メキシコ、ニカラグア、ウルグアイ)やアフリカでも風力発電推進の兆しがあり、エジプトやエチオピア、ケニア、モロッコ、ナイジェリア、チュニジア、タンザニアで計画または建設中である。これにはケニアの0.3GWのLake Turkanaプロジェクトとモロッコで建設中の0.7GWの風力発電が含まれる67。

バイオマス発電バイオマスは通常、電力生産や熱利用に使用され、輸送用の液体バイオ燃料に変換されるものもある

(後述の熱電併給プラントによる熱利用に触れた熱利用および冷房市場の項および輸送燃料市場の項を参照)。バイオマス由来の発電技術には、固形バイオマスや自治体で回収される有機性廃棄物*、バイオガス※、液体バイオ燃料の直接燃焼および混焼

(石炭あるいは天然ガスを使用)が含まれる。2010年にはヨーロッパの多くの国で、また米国や中国、インド、その他の途上国の一部で、発電のためのバイオマスの利用が大幅に拡大した。世界全体でバイオマス発電容量は2010年末時点で62GWと推定される68。

米国が2010年のバイオマス発電で引き続き世界をリードしている。ほかにもドイツやスウェーデン、英国などのEU諸国やブラジル、中国、日本がバイオマス発電を促進している69。米国では2010年に0.3GW未満のバイオマス発電が導入され、総設備容量は10.4GW(自治体の有機性廃棄物を除く)で、発電量は約48TWhだった70。米国のバイオマス発電のほとんどは、木材や農作物の残渣、産業分野における熱電併給システムで燃焼される黒液から生産している71。埋め立て廃棄物から出たガスを利用した方式が増加しつつあり、2010年には発電量8TWhに達した。2011年4月中旬時点で、550以上の

プラントが埋立地ガスを燃料にしている。総設備容量は1.7GWに達した(2008年に1.4GW)72。

EUのバイオマスによる正味発電量は、2008年から2009年にかけて79.3TWhから87.4TWhに約10.2%増した73。固形バイオマスは62.2TWhで約71%を占め、それ以外はバイオマスが占めている。EUのバイオマス発電量は電力のみの施設が半分を、熱電併給プラント(CHP)が残りの半分を占めており、国によってその割合は異なっている74。

EUでは、バイオガスの増加が最も著しいが(約18%増加)、あらゆるバイオマスからの発電が急速に拡大している75。たとえば2001年から2009年にわたり固形バイオマスによるEUの発電量は3倍に増加し、2010年始めまでに約800もの固形バイオマス発電所(推計7.1GW)が稼動した76。EUでの電力と熱利用へのバイオマス利用の増加は、政策支援によるところが大きくなっている。多くの国が、化石燃料や二酸化炭素の排出に税を課したり、有機性廃棄物の埋め立ての削減を要求するEU規制と合わせた政策を実施している77。

EUの上位3カ国は、ドイツ、スウェーデン、英国で、この3カ国でEUの2009年のバイオマス由来の発電量の約50%を占めている。ドイツだけで、EUのバイオガス発電量の約50%、バイオマス発電量の約30%を占めた78。他にもフィンランド、ポーランド、イタリア、オランダがバイオマス発電を促進している。また、イタリアやフランス、スペイン、英国でとりわけバイオガスの利用が将来伸びると予測され、チェコ共和国、ハンガリー、スロバキアでは新しい市場が出現している79。デンマークは上位国には入っていないが、バイオマスによる発電量の割合が、2000年の3.1%に比べ、2009年には8.1%と急激に高まっている80。

ドイツのバイオマスによる発電量は、過去10年間に 年 平 均22%以 上 増 加 し、2010年 に は 推 定28.7TWh、総設備容量は4.9GWにのぼった81。2010年末までに、バイオマスエネルギーはドイツのエネルギー消費量の5.5%を占め、風力発電に次いで2番目に大きい自然エネルギー源となっている82。ドイツのバイオマス発電はほとんどがバイオガスで

* 焼却処分される自治体の有機性廃棄物(自治体の固形廃棄物における有機物/生物有機物の割合)は GSR の表 R1 と R4 にあるデータには含まない。この点に関する詳細および世界のバイオマスエネルギー開発の報告の課題については P94 の「設備容量の説明および報告」の注釈を参照のこと。※ バイオガスは埋め立て(埋立地ガス)あるいは都市下水の嫌気性消化や排水処理施設(下水ガス)、スラリー、農作物残渣、食品廃棄物、家庭や草木の廃棄物から摂取したメタンから生産できる。

─ 18 ─

あり、2010年に設備容量は20%以上増加し、430万世帯に電力を供給できる量となった83。ドイツはバイオガスで2010年に約13.8TWh発電した。次に多いのは英国(6.8TWh)、そしてイタリア(2.1TWh)だった84。

ブラジルのバイオマス発電はほとんどすべてが熱電併給型で、こちらも着実に増加してきた。設備容量は2010年末までに7.8GWに達し、総発電量は28TWhだった85。発電量の大半は、製糖工場のCHPプラントによるもので、原料としてバガス(訳者注:サトウキビの搾りかす)を使用している。2010年の砂糖の収穫時期にバガスによって18.5TWhの電力を生産した。そのうち8.8TWhの余剰電力は系統に送られた86。コスタリカ、メキシコ、ウルグアイなどの他のラテンアメリカ諸国の中にもバイオマス電力が2010年に著しく拡大した国がある87。

日本は2010年に石炭混焼を除いて、推定10TWhをバイオマスで発電した88。アジアでは他にも中国でバガス、固形バイオマス、有機性廃棄物、バイオガス(家畜の糞尿を含む)を組み合わせて使用し、設備容量が2010年に25%増加し、4GWに達した89。インドではバイオマス資源は、3つの一般的な方式により発電に利用されている。系統連系型バイオマス発電所、独立・分散型のバイオマス発電、製糖工場などの産業での熱電併給である90。インドは2010年に新たに約0.3GWのバイオマス発電容量を導入し、総設備容量は同年末に3GWにのぼった91。タイでは2010年に、固形バイオマス発電0.003GWを新規に導入し、設備容量は1.3GWとなった。バイオガス設備容量は2009年時点で0.05GWに倍増し、2010年にはさらに37%増の0.07GWに増加した92。マレーシアもまたバイオガス発電の大幅な拡大を模索している93。

アフリカと中東でも関心が高まっている。カメルーン、ケニア、タンザニア、ウガンダなどの国で、すでにバイオマス発電所を設置しているか、今後の開発計画を持っている94。バイオガスプロジェクトの建設(とりわけ埋立地ガス)が南アフリカ、エジプト、チュニジア、ヨルダンなどの国において、京都議定書のクリーン開発メカニズム(CDM)の一環で進められている95。

100%バイオマスで運転する施設に加え、既存の石

炭火力発電所やガス火力発電所は、化石燃料を用いたバイオマス“混焼”に転換を進めている96。2010年時点で米国に約40基、オーストラリアに約10基の化石燃料利用のバイオマス混焼プラントがある97。日本では、いくつかの石炭火力発電所でバイオマスを使用した混焼の実証運転を行っている98。ドイツと英国では混焼による固形バイオマスの発電量が増加しつつあり、2010年にEU全体で100基の混焼プラントがあると推定される99。

太陽光発電(PV)太陽光発電(PV)は2010年に100カ国以上で新たに導入されるなど、依然として発電技術の中で最も急速に伸びている100。世界全体で新規導入量が推定17GW(2009年の新規導入量は7.3GW弱)となり、世界の総設備容量は約40GWに達し、5年前の稼動中の容量の7倍以上にのぼる101*(図7)。

世界の太陽光発電容量は2009年と比べ72%増加し、2005年から2010年の間の年間平均成長率は49%を超えた(系統連系型のみの場合、対応する成長率は81%と60%である)。薄膜型の売り上げは引き続き増加しているものの、2005年以来初めて薄膜型の市場占有率が下がり、2009年に17%だったものが2010年には13%となった102。太陽光発電市場は、コストの低下(「産業の潮流」の章を参照)や新しい用途、投資家の強い関心、継続的で強力な政策支援によって動かされただけでなく、いくつかの国で買取価格の低下が進んだことも影響した103。

世界の太陽光発電市場を独占しているのはEUで、13.2GWの新規導入量によって、総容量は世界全体の80%に達した。これでEUの約1000万世帯の電力消費を満たすことができる104(図8を参照)。2010年にドイツとイタリアによって、EUは初めて太陽光発電の新規導入量が風力発電を上回った105。ドイツが2010年 に 新 た に 導 入 し た 太 陽 光 発 電 容 量

(7.4GW)は前年度の世界の導入量を上回り、設備容量は17.3GWとなった106。ドイツは2011年の第1四半期には、太陽光発電によって2.75TWhを発電し、2010年の同時期よりも87%増加した107。

イタリアでは2010年末までに送電網に連系した太陽光発電容量が推定2.3GWで、総設備容量は約3.5GWに達したと公式に発表された108。しかし実際の設備容量はこの数字よりも高いと考えられる。な

* 今年度版の「自然エネルギー世界白書」から、とくに記述がなければ、太陽光発電のデータは、系統連系型と独立型の両方を含む。

─ 19 ─

ぜなら、2011年6月初めまでに公式発表された、イタリアで施行されている固定価格買取制度(FIT)の対象となった総設備容量は5.8GWであるが、このうちの一部は2010年に導入されていたと考えられるためである109。チェコ共和国ではFITの買取価格が高いことに加え、太陽光発電の設備コストの低下によって、2度目の大幅な伸びを示した年(導入量1.5GW)となった。2008年の導入量は実質的にゼロだったが、2010年末の既存容量は2GWに増えた110。

他にも、2010年にヨーロッパで新規導入が進んだ国は、フランス(導入量0.7GW)で、2009年比で3倍以上増加した。続いてベルギー(0.4GW)、そして2009年比4倍増のギリシャ(約0.2GW)だった111。スペインは、2010年の新規導入量が0.4GWで総設備容量が3.8GWとなった。地上設置型における買取

価格の上限と新たな規制枠組みが不透明だったことから新規導入量がピークだった2008年から2年連続で大幅に減少した112。

ヨーロッパ以外の太陽光発電の主要な市場は、日本(約1GW)、米国(0.9GW)、中国(0.6GW)だった113。日本と米国の太陽光発電市場は2009年比でほぼ2倍に拡大した。日本の設備容量は3.6GWに達し、米国は2.5GWを上回った114。米国の導入量の4分の1は事業規模のプロジェクトであることから、電力事業者が今後米国の成長の鍵を握ることになると考えられる115。米国では2010年末までに少なくとも5.4GWの新規容量の契約を交わしている116。カリフォルニア州は市場の30%を占め、依然として国内市場をリードしている(2004年/2005年の80%から減少)117。韓国市場(0.1GW)は2年連続して低下

40

35

30

25

20

15

10

5

0

ギガワット

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

図7. 世界の太陽光発電設備容量(1995年~2010年)

出典:PV News, EPIA

40

23

16

9.575.4

3.92.82.21.81.41.20.90.80.7

スペイン 10 %

日本 9 %

イタリア 9 %

6 %米国

チェコ共和国 5 %

ドイツ 44 %

世界その他 6 %

フランス 3 %

韓国 2 %EUその他 2 %ベルギー 2 %中国 2 %

図8. 太陽光発電設備容量 上位10カ国(2010年)

出典:EPIA, BMU, IDAE, GSE, KOPIA, CREIA

─ 20 ─

している。またオーストラリア市場(0.3GW)は2009年比で4倍になった118。

事業規模の太陽光発電所*が増える傾向が続いている。事業規模のシステムは2009年には3200基をやや上回るほどだったが、2010年には5000基を超えた119。こうした施設の総設備容量は2010年末までに約9.7GWで、1年間に3GW以上増加し、世界全体の太陽光発電容量の約25%に相当する120。EUが2010年末までに世界の総設備容量の84%を占め、引き続き世界をリードしている。ドイツだけで世界の新規導入量の約3分の1を占める121。スペインは2010年末までに、世界の事業規模の設備容量の32%を占めた。2位以下は順にドイツ(26%)、イタリア(16%)、米国(7%)、そしてチェコ共和国(6%)だった122。

他にも、2011年始めまでにブルガリアや中国、エジプト、インド、イスラエル、マリ、タイ、アラブ首長国連邦(アブダビ)などで事業規模の施設をもつ国が、少なくとも30カ国ある123。風力発電と同じく、プロジェクトの規模を大きくしようとする傾向があり、世界各地にある15の大規模太陽光発電所プロジェクトのうち9つが2010年に完成した124。2010年末時点で、稼動中の太陽光発電所のうち世界最大の施設は、カナダのオンタリオ州サーニアにある0.08GW規模の施設で、1万2800世帯に電力を供給する見込みである125。

また、集光型太陽光発電(CPV)への関心も高まっている。2010年から2011年始めまでに世界各地で送電網にほぼ0.02GWが接続された。これには米国カリフォルニア州やオーストラリア、エジプト、フランス、イタリア、ヨルダン、メキシコ、スペイン、南アフリカなどのいくつかの国でのプロジェクトあるいは実証施設も含まれる126。2010年に数多く の 米 国 の 大 規 模 プ ロ ジ ェ ク ト が 発 表 さ れ、Southern California Electricと0.3GWの売電契約が交わされた127。建物一体型太陽光発電(BIPV)への関心も2010年に高まっている。フランスおよびドイツという従来からの市場を越えて、現在までで最大規模のBIPVプロジェクトが中国で発注された128。

現在の太陽光発電の設備容量の大半は系統連系型で、独立型の割合が年々減少している129。しかし、分散型かつ小規模のシステムへの関心が、とりわけ

発展途上国で、また先進国でも高まっている。オーストラリアでは、太陽光発電の推定70%が独立型であり、遠隔地の家庭や農場などにある。その中には2010年に西オーストラリアに設置された太陽光とディーゼルのハイブリッド発電所の一部である国内最大の太陽光発電追尾システムがある130。

地熱発電地熱エネルギーは直接熱利用(「熱利用および冷房市場」の項を参照)と電力供給で利用される。2005年以降、アイスランド、インドネシア、ニュージーランド、米国、トルコにおいて発電容量が大幅に導入された。地熱による発電量は世界全体で20%以上増加している131。2005年以降、エルサルバドル(35%)、グアテマラ(58%)、パプアニューギニア(800%以上)、ポルトガル(81%)などの発電容量が少ない国の成長率が著しかった132。

2010年末までに世界の地熱発電の総設備容量は11GWを超え、2009年から推定240MW増加した。2010年には約67.2TWhが地熱発電所で発電された133。2010年の地熱開発は2009年と比べてゆるやかだったが、この小休止は一時的なものだと推測される134。掘削装置の不足(石油、ガス産業との競合のため)が、世界各地の地熱発電開発業者の妨げとなっている一方、ケニアなどで能力のある労働力の不足が懸念されている。2013年までに米国だけで掘削装置の需要が約1.5倍にもなると予想されている135。

2010年にニュージーランド(これまでで最大の0.1GW規模のシングルシャフトタービン・プロジェクト)、イタリア(0.04GW)、ケニア(0.04GW弱)の3つの大型発電所が発注された136。新規導入量を加えると、ケニアの地熱発電所は0.1GWに達し、アフリカ最大となった。これによって、ケニアの総設備容量は約0.2GWとなった137。米国は2009年と比

* 事業規模の太陽光発電とは、200 キロワット(kW)を超える施設と定義づけられている。

─ 21 ─

べてやや減少したが、2010年に事業規模の地熱発電を約0.2GW導入した138。トルコとメキシコでも2010年に設備容量が増加している139。

2011年始めまでに、地熱発電所は少なくとも24カ国で稼動しており、世界の設備容量の大半が、米国

(3.1GW)、 フ ィ リ ピ ン(1.9GW)、 イ ン ド ネ シ ア(1.2GW)、メキシコ(1GW弱)、イタリア(0.9GW)ニ ュ ー ジ ー ラ ン ド( 約0.8GW)、 ア イ ス ラ ン ド

(0.6GW)、日本(0.5GW)の8カ国に集中している140。一人当たりの容量ではアイスランドがトップで、2010年の国内発電量の約26%を地熱が占めた。フィリピンでは地熱が約18%を占めている141。

地熱発電市場の拡大が続いており、最新技術によって新規参入国でも地熱計画の開発が容易になり、開発のスピードが大幅に加速することが予測される142。米国では2011年初期の時点で、約0.8GWが掘削もしくは建設段階にあり、2015年までに稼動できると予測される。米国15州で合わせて123のプロジェクトが確定しており、一部は開発段階にある143。

アイスランドでは2011年に新たに約0.1GWが導入される予定である。今後5年以内に46カ国で地熱発電容量が導入されるという見通しがあり、世界中でプロジェクトが進行している。地熱発電はより一層拡大するとみられる144。ドイツには2010年後半までに、推定150の進行中のプロジェクトがあった。計画がすでに開発段階にあるのはチリ(0.2GW)、コスタリカ(0.4GW)、インド(約0.3GW)、英国

(0.01GW)である145。

集光型太陽熱発電集光型太陽熱発電(CSP)市場は数年間停滞していたが、2007年から2010年末の間に活気を取り戻し、約740MWが導入された146。このうち半分(約478MW以上)が2010年に導入され、世界の総設備容量は1095MWに達した147。パラボリック・トラフ式発電所が世界市場を独占しており、CSP発電所の90%、稼動中の既存容量のほぼすべてを占めている148。

スペインは太陽エネルギーへの魅力的なプレミアム価格を国王令で提示したため、国内企業がCSP開発に注目し、2009年には大規模な導入が始まった。スペインは2010年に新たに400MWを導入し、稼動中の総設備容量が632MWとなり世界をリードしている149。

米国は2010年末までに78MWを導入し、総設備容量が509MWとなった。これには2MWの石炭発電所1基の附属施設と75MWのガス化複合発電の附属施設(フロリダ州で初めての施設)が含まれる150。

2011年の始めに、新たに50MWの発電所(Extresol-2)がスペインで正式に運転を開始した。モロッコでは、20MWのCSPと天然ガスのバイブリッド発電所が稼動を始め、エジプトでは20MWのCSPのEl Kuraymatハイブリッド発電所の一部が稼動を始めた151。

CSPは今後も急速に成長すると予想される。スペインでは2011年4月の時点で新たに946MWが建設中で、1789MWの新規容量が2013年末までに稼動すると予想される152。米国では2011年始めの時点で1.5GWのパラボリック・トラフ式およびタワー式発電所が建設されている。また、少なくとも新たに6.2GWの契約が交わされた。これは連邦政府による融資保証、連邦政府の土地使用の許可、自然エネルギーに関する州の規定(「政策の展望」の章を参照)による奨励によるところが大きい153。

北アフリカや中東でもCSPに大きな関心を寄せている。アラブ首長国連邦で建設中の発電所やアルジェリア、エジプト、ヨルダン、チュニジア、モロッコで計画されている発電所を含め、少なくとも1.2GWの設備容量の開発が進行中で、2010年までに2GWの太陽熱発電容量を目標としている154。インドでは複数のCSPプロジェクトが建設段階にあり、中国はCSP発電所を導入する意向を表した。それには電力や室内暖房、もしくはプロセス熱を供給する熱電併給型が含まれている155。オーストラリア、南アフリカ、メキシコ、イタリアも太陽熱発電の普及をさらに促進する意向を表し、新たなプロジェクトもしくはMW規模の実証発電所を設置してきた156。2010年の後半には世界全体で約2.6GWのCSP(大半が米国とスペイン)が建設中で、そのすべての施設が2014年までに稼動することが予測される157。

同時に、太陽光発電(PV)のコストが劇的に下落していることが、少なくとも米国でのCSP市場の成長の足かせになりつつある。2010年に国内で計画されていたいくつかのプロジェクトがCSPではなく事業規模の太陽光発電技術を用いるよう再設計された158。こうした太陽光発電への転換は、今後も続くと考える専門家もいる。その一方で、太陽熱

─ 22 ─

は蓄熱と輸送が可能であることが事業者にとって魅力となると考え、CSPのコストの方がやや高いことを擁護する専門家もいる159。

水力発電水力発電は現在約150カ国で利用されている160。世界の水力発電による発電量は2010年に5%以上増加した。これは中国で新規導入量が大幅に増えたことと、雨量が増えたことが原因である。水力発電は世界の発電量の約16%を占めている161。発電容量の推定30GWが2010年に導入され、世界の総設備容量は推定1010GWに達した162。

水力発電容量の上位国は中国、ブラジル、米国、カナダ、ロシアであり、これら5カ国で世界の設備容量の52%を占める163。発電量の上位国は順に中国、カナダ、ブラジル、米国、ロシアで、これはベースロードの供給源として水力発電に依存している国(カナダなど)もあれば、電力負荷に従ってピーク時に対応するために使用されることが多い国(米国など)もあるためである164。地域別では、アジアが世界の設備容量に占める割合で世界をリードし、EU、南北アメリカが続き、アフリカはかなり遅れて5位となっている165。

中国は2010年に新たに16GWの水力発電を導入し、総設備容量は推定213GWに達した。これは稼動中の設備容量が117GWだった2005年末から大幅に増加した166。ブラジルでは約5GWが稼動し、総設備容量は80.7GWとなり、さらに8.9GWが建設中である167。 カ ナ ダ は2010年 に 水 力 発 電 に よ っ て 約348TWhを発電し、同年末にまでに500MWを導入して総設備容量は75.6GWとなった168。カナダ全体で2011年始めまでに11GW以上のプロジェクトが建設中で、2012年末までに推定1.3GWが稼動する169。

米国は経済不況が原因で、ここ最近の開発のスピードは緩やかになっているが、2010年には0.02GWをやや上回る新しい水力発電所が稼動し、設備容量は78GW(揚水発電20.5GWは除く)となり、年間257TWhを発電した(2009年は233.6TWh)170。ロシアは推定55GWで、国内の発電設備容量の5分の1に相当する171。

ブラジルは国内の電力の約80%、カナダは約61%を

水力により発電している172。アフリカの多くの国では系統連系型電力のほぼ100%を水力で発電している。ノルウェーもほぼ100%を水力に頼っている173。ノルウェーとアイスランド、ニュージーランドは一人当たりの水力発電量で世界をリードしている174。

ラオスの1.1GWのNam Theun2発電所と、中国の2.4GWのJin'anqiao発電所、ブラジルの0.9GWのFoz do Chapeco発電所、エチオピアの2つの施設(0.5GWと0.3GW)などの水力発電の大型プロジェクトが2010年に完成した175。ベトナムでは、東南アジアで最大の水力発電(2.4GW)の一部が稼動を始めた176。

ほかにも多くの国で大規模から小規模まで水力発電の開発が続いている177。2010年に、エクアドル

(0.2GW)、 ト ル コ(0.02GW)、 ウ ズ ベ キ ス タ ン(0.05GW)でプロジェクトが完成した178。オーストラリアでは初めて、処理済みの下水を利用した水力発電の稼動が始まった。ニューサウスウェールズ州に建設されたこの発電所は、水が60メートルのシャフトを落ちる際のエネルギーを利用する179。

インドの既存容量は40GW(そのうちの37.4GWは大型水力)で、水力発電容量で世界6位である。2010年に約0.3GWの小水力*を導入し、2010年末の時点で小水力の累計発電容量は2.9GWとなった。2011年始めには、新たに0.9GWの小水力の建設が進行中である180。ブラジルは2011年始めまでに53の建設中の小水力プロジェクト(0.7GW)があり、149の新たな発電所(2.1GW)が認可された181。カナダ、イラン、カザフスタン、スイスも多くの小水力発電所が建設中あるいは計画段階にある182。ルワンダは2015年までに小水力発電容量を0.04GWに引き上げることを目標としている183。

アジア(中国が1位)とラテンアメリカ(ブラジルが1位)は、水力発電の開発に最も熱心な地域である184。中国では今後5年間に140GWの新設を予定している185。中国はイランと共同で、イランのザグロス山脈で1.5GWの世界で最も高い立地でのダムプロジェクトを計画している186。ブラジルは2011年の後半に3.2GWの貯水池式のプロジェクトなど、アマゾン地域で2つの大型プロジェクトを計画している187。北アメリカとヨーロッパでも新しい発電所を建設しており、既存の発電所の近代化と揚水発電施設の

* 小水力は 10MW 未満の施設と一般的に定義づけられている。しかし、インド(25MW 以下)やブラジル(30MW 未満)など例外も多くある。詳細については「用語解説」の欄を参照のこと。本報告書における水力発電の扱いについては「設備容量の算出と報告」の注釈を参照のこと。

─ 23 ─

設置を中心に進めている188。

揚水発電は、後に使用するエネルギーを蓄えるため水位が低い貯水池から高い貯水池に水をポンプで送る必要がある。そこでは変換ロスが発生する。揚水発電そのものはエネルギー源にはならない。揚水発電への関心は、とくに多様な自然エネルギー源が比較的普及している地域や国で高まりつつある189。揚水発電はまた、電力需要のピーク時に電力価格が高くなるのを抑えるために利用されている。大半の揚水発電は、EUや日本、米国にある190。中国、ドイツ、スロベニア、ウクライナなど、世界全体で2010年に約4GWが新たに導入され、世界全体で稼動中の揚水発電所の容量は2005年の98GWから約136GWに増加した191。2011年始めまでに設備容量5GW以上が契約を交わしており、揚水発電市場は今後5年間で60%増加すると推測される192。

海洋エネルギー海洋エネルギーは、この報告書で取り上げている自然エネルギー技術の中では最も開発が遅れているが、様々な見込みのある技術として関心が高まっている193(補足欄1を参照)。発電するための海洋エネルギー技術には、波力、潮力(堰方式、タービン)、浸透膜発電、海洋温度差発電(OTEC)システムなどがある。

ランスの240MW潮力発電所は、フランス沖で1966年に稼動を始め、年間約600GWhを発電し続けてきた194。他にも潮力プロジェクトが長年にわたり、カナダ、ロシア、中国で出現し、2001年には推定262MWの施設が稼動していた195。だが、海洋エネルギーの開発は最近までほとんど行われなかった。2010年末に、潮力堰方式システムのみが商業ベースにのり、世界の海洋エネルギーの設備容量の大半を占めている196。

しかし、2010年にはさまざまな技術を用いた商業化前の発電プロジェクトがいくつかあった。他の自然エネルギー技術と比べて既存容量は小さいが、多くのプロジェクトが開発中あるいは契約済で、少なくとも25カ国が海洋エネルギー開発に携わっている197。2010年末には、波力発電(2MW)および潮力発電(4MW)を合わせた推定6MWが、国際エネルギー機関(IEA)の「海洋エネルギーシステムに係る実施協定」に加盟する18の加盟国で導入された198。こうしたプロジェクトの大半がヨーロッパで実施されており、主にポルトガルと英国の沖で短期間の実証試験を行っている。商業化にむけて第一段階に入りつつあるプロトタイプが数基ある199。

また、2010年には最初の事業規模の系統連系型の波力発電機(0.25MW)が稼動してから10年を経て、送電網を通じて約6万世帯に電力を送り、年平均稼働率98%を達成した200。さらに、世界初の事業規模の潮力タービン(1.2MW)が北アイルランド沖から英国の送電網に2GWhを供給するという大きな節目に到達した201。

海洋エネルギー利用の進展は、2010年にスウェーデンが少なくとも0.04MWの実証プロジェクトに乗り出したことやオーストラリア西部で継続的に5MWを開発していることに現れている202。ノルウェーでは、11月に1.5MWのMorildⅡの浮力式の潮力プラントが稼動した203。他にもドイツの電力会社E.ON.が0.075MWのPelamis波力機の試験運転を開始した204。カリフォルニアの電力会社が2008年~2010年に、設置場所やコストの問題のために3つの波力発電設備で開発を中止したが、波力エネルギーの開発が進んでいる州もある205。2010年にはハワイ州の米国海軍基地の電力網に0.04MWの波力システムが接続された。最終的にはオレゴン州沖で事業規模の波力プロジェクトの建設が始まった206。

将来にむけて、世界中の多くの国々でプロジェクトが計画されている。英国では2011年に7.4MWの試作品が計画および製造の最終段階にあった。他にも11MWのプロジェクトの許可が下り、また23MWが英国の計画に入っている207。トルコ沖での波力発電計画の他にも、インドネシア、イタリア、インド洋沖のレユニオン島などでさまざまな海洋エネルギープロジェクトが進められている208。

─ 24 ─

アジアで最初の商業用潮力発電所の建設が2011年に始まることになっている。インドのグジャラート州の沖で、50MWの施設が建設される予定であり、今後その施設は総設備容量250MWにまで拡大する計画である209。韓国ではいくつか小規模プロジェクト が 進 行 し て お り、2011年 に 稼 動 す る 予 定 の254MWのSihwa潮力発電所の建設によって、世界の潮力発電の既存容量は約520MWに増加する210。技術の評価を行っている国は、オーストラリア、カナダ、フランス、アイルランド、日本、ニュージーランド、ポルトガル、スペイン、米国である211。

熱利用および冷房市場近代的バイオマス、太陽、地熱のエネルギーは現在世界中で数千万もの建物に温水や暖房を供給している。太陽熱温水器だけでも多くの学校、病院、ホテル、政府機関や商業ビルに加えて7000万以上の世帯(その多くは中国)で利用されている。さらに、産業で太陽熱によりプロセス熱を生み出そうとする傾向も強まっており、冷却目的での太陽エネルギー利用に対する関心も増している。バイオマスと地熱エネルギーは産業、家庭、また農業分野にも熱を供給している。パッシブソーラービ

補足1.海洋エネルギー技術と商業化

海洋エネルギー技術の商業利用は依然として限られているが、2010年には将来の市場につながる取り組みが増加した。2010年には、累積容量1GWを超える100以上の海洋エネルギープロジェクトが、さまざまな開発段階に達した。一方では、経済的支援や政策支援の高まりが、新たなプロトタイプの実験に必要なインフラの開発を加速した。2010年、英国、デンマーク、スウェーデン、カナダで、沖合実験施設が設置された。2011年始めまでに、ポルトガル、スペイン、ノルウェー、アイルランド、米国で新しい施設が開発中にある。

海洋エネルギー技術は比較的未発達なことから、商業化に備えるために多様な機器を競争させて、実験的な研究開発のさまざまな取り組みを促進してきた。こうした構想の多様性は、波力エネルギー分野でかなり明確に表れている。英国やオーストラリア、米国の企業は”点集中式吸収”システムのプロトタイプの実験を行っている。これは通常、あまり波の大きさに関係なく、あらゆる方向からのエネルギーを吸収するよう設計されている。

通常、波の大きさに強く影響され、波の方向に平行に作動する「線式吸収器」も実海域実験を行ってきた。開発中の構想には他にも、生じる波に注目し吸収あるいは「消波処理」する「消波工型」がある。「振動水柱型」は、空気を圧縮し発電設備を動かすために波を利用する。

潮力エネルギー分野も同様に多様な機器がある。この4年間に、水平軸タービンがヨーロッパや北ア メ リ カ の い く つ か の 企 業 で 開 始 さ れ た。

「oscillating hydrofoil型」のプロトタイプは2009年に実験された。垂直軸(もしくは交差軸)タービンは実用試験段階に達している。

こうした開発は、とりわけヨーロッパ、北アメリカ、韓国では、研究開発に対する公共の財政支援による強力な後ろ盾がある。これらの政府は、プロジェクトやプログラム、実験施設、実証プロジェクト、基礎調査などに対して通常1000万~ 1億ドルの補助金や財政支援を提供している。最近では、ベルギー、カナダ、デンマーク、アイルランド、ポルトガル、韓国、米国が投資を行っている。

波力・潮力技術の進歩の一方で、温度勾配や塩分濃度勾配をもとにしたエネルギーの開発などの海洋エネルギー技術が国家プロジェクトの研究項目に挙がりつつある。海洋エネルギー技術は一般的にはまだ開発段階にある。この分野は風力エネルギーと比べて15 ~ 25年遅れている一方で、風力エネルギーと同様に多様な商業化の道をたどる準備段階にある。

出典:本章の巻末注193を参照。

─ 25 ─

ルデザインは膨大な熱(および光)を供給しており、その数もまた増加している。しかし世界規模のデータがないため、ここには含まれていない。

バイオマス熱利用世界的にみれば自然エネルギー由来の熱利用の多くは引き続き近代的バイオマスによって供給されている。これは固形、液状、ガス状のバイオマスを燃焼させることで熱を得るものであり、調理や温水、室内暖房、プロセス熱などに用いられている。個人住宅規模の装置から熱電併給プラント(CHP)を含む大規模地域暖房システムにまで利用されている。最新の世界規模のデータが利用できる2008年において、熱利用のための近代的バイオマス利用は世界で1万1600ペタジュール(PJ)となっている212。

2009年には推計234.5PJ(5.6 mtoe:million ton oil equivalent石油換算トン)の固形バイオマスとバイオガス由来の熱がヨーロッパの熱利用市場で販売されたが、その97%は固形バイオマスを利用したものだった。CHP(64%)と熱利用のみの施設(36%)を組み合わせて熱を供給しているが、この混合率は各国の資源利用可能性や現在のエネルギー供給システム、補助政策によって異なる。屋内熱利用は個人住宅システム(薪ストーブなど)によるか地域暖房システムによるかにかかわらず、ヨーロッパでの固形バイオマス販売の大部分を占めている213。バイオマス熱利用市場はヨーロッパで堅調に拡大しており、2009年にはハンガリー、ポーランド、オランダが最高の成長率を示した214。

スウェーデン、フィンランド、デンマークはヨーロッパのバイオマス熱利用市場を牽引しており、この3カ国がEUの地域熱供給ネットワークで販売されるすべてのバイオマス熱利用量の70%を供給している。フィンランドは一人当たりの固形バイオマス由来の熱供給でヨーロッパをリードしている215。しかし熱生産量は2009年にスウェーデンとフィンランドでわずかながら減少している。とくにフィンランドでは経済危機によって木材加工と紙パルプ産業がさらに縮小して生産高が下落を続けたために減少した216。

スウェーデンでは2008年にバイオマスが住宅向けの主要なエネルギー源となり、暖房施設で直接に、あるいは地域暖房スキームへ連結する形で使用さ

れている。地域熱供給ネットワークへの熱利用総売り上げは2009年に減少したものの、固形バイオマスの売り上げは伸び続けており、スウェーデンの全エネルギー供給(熱利用、発電および輸送)に占めるバイオマスの割合(32%)が初めて石油(31%)を超えた217。デンマークは発電の約10%と熱量の多くをバイオマスCHPによって供給している218。

バイオメタン(精製バイオマス)はヨーロッパで数十年にわたって発電と熱利用に利用されてきた。バイオメタンは天然ガス供給網に導入され、主としてガス発電所の熱電併給プラントで利用されている。オーストリアやオランダ、スウェーデンやスイスなどいくつかの国で採用例が増えている219。バイオガスによる熱を最も供給しているのはドイツ、オランダ、フランス、ポーランド、そしてデンマークである220。ドイツは2006年までバイオメタンの開発を始めていなかったが今では他のヨーロッパ諸国を大きく引き離して前進している。プロジェクト数は急速に増加しているが、これは国内の固定価格買取制度によって強力に牽引されたものである。2010年11月までに44の施設がガス供給網に接続しており、年末までには全部で60の施設が接続されると見込まれている。これにより総量では1時間あたり4万㎥を供給できるようになる221。

バイオマスペレットも同様にEU内で一般的な燃料となっている。ペレットはベルギーやオランダでは主として発電に利用され、スウェーデンやデンマークではCHP用に燃焼されている。その他の国では家庭用と商業ビル用の暖房に広く利用されている。EUでは2010年に1100万トン以上の木質ペレットが消費されたが、これは2009年と比べて7%の増加である222。スウェーデンは2010年に200万トンという最大の消費国であり、ドイツは約100万トンを消費している223。結果として木質ペレットはカナダからヨーロッパへ輸出されるようになり(2010年には100万トン)、米国からの輸出は2008年から2010年の間に倍増した(60万トン)224。

熱利用のための屋内での薪利用も同様に一般的なものとなってきている。米国では多くの州で2000年から2010年の間に熱利用のために薪かペレットを利用する家庭が50%以上の割合で増加した。2011年初頭までに推計1200万の薪ストーブおよびペレットストーブや暖炉が導入された。米国の家庭の10戸に1戸がバイオマスストーブをもっているこ

─ 26 ─

とになる。210万から260万の家庭が主要な、あるいは唯一の熱源として木質燃料を利用している225。

発展途上国では米やココナッツ皮のような農業廃棄物を利用して小規模から大規模までの電力と熱を供給するのが一般的である226。アルゼンチンやオーストラリア、ブラジル、中国、コロンビア、キューバ、グアテマラ、インド、ケニア、モーリシャス、フィリピン、タンザニア、タイ、ウガンダなど、大規模な砂糖産業がある先進国および発展途上国では、バガスの電力と熱への利用が重要なものとなっている227。たとえばタイの固形バイオマス容量

(バイオマス発電の項目を参照)の大部分はCHPで利用されるバガスによるものである228。

小規模バイオガス施設の利用も増加している。中国では推計5000万の家庭がバイオガスを利用しており、施設数という点で世界をリードしている229。インドは2010年に6万以上の小規模バイオガス施設を増設して、国内の総施設数は430万となり、調理用のエネルギー需要を満たすために利用されている230。バイオマスガス化は零細、小規模、中規模企業で熱利用のために採用される数が増えている。また、バイオガスを製造してボンベに詰めたり、パイプラインで送り届ける混合供給施設も一般的になってきており、発酵後の固形残さは土壌の肥料として利用されている231。

太陽熱の熱利用と冷房太陽熱温水器の技術は普及しつつあり、数カ国では給湯に大いに役立っている。中国、ドイツ、トルコ、インド、オーストラリアは2009年の新規導

入設備容量において市場を牽引しており、中国、トルコ、ドイツ、日本、ギリシャが同年末までの総設備容量で上位を占めている232(図9、図10と表R5参照)。

2010年、既存の太陽熱温水器および暖房設備の容量は約25GWthで約16%増加し、およそ185GWthに達した(非ガラス管式の温水プールでの利用を除く)233。中国は推計17.5GWth(集熱器面積では2500万 ㎡ 以 下 同 じ ) を 新 規 導 入 し、 総 量 で は118GWth(1億6800万㎡)弱となった234。

残りの新規導入容量の大部分はEUが占めている。しかし経済の停滞のためオーストリア、ドイツ、フランスなど主要なヨーロッパ市場では新規導入が減少を続けた。ギリシャとイタリアの市場ではわずかに増加した一方で、スペイン市場は前年には21%増加したものの2010年は変化がなかった235。発展中のヨーロッパ市場、すなわちチェコ、デンマーク、ポーランド、ポルトガル、スイス、英国の市場の成長も、大規模市場の減少を埋め合わせることにはならなかった。2010年のEUでの新規設置総量は2.6GWth となり、2009年に比べて10%の減少、2008年市場に比べると約19%の減少であり、既存設備容量は25.1GWhとなった236。

ドイツの新規設置量は引き続きヨーロッパで最大であり、EU全体の約3分の1を占めているが、新規設置が2年連続で減少した(2009年に比べて26%の減少)。その主要な原因は国内の払い戻しプログラムが一時的に停止・再構成されていることであり、また天然ガス市場の価格が低下していることも影

ギリシャ 0.4 %

イタリア 0.9 %

オーストラリア 1.0 %インド 1.1 %トルコ 1.8 %

ドイツ 3.1 %

中国 80.3 %

その他 8.2 %

各0.5 %

各0.7 %

イスラエル、フランス

オーストリア、スペイン、ブラジル

図9. 太陽熱温水/暖房設備の新規設備容量 上位12カ国/地域(2009年)

出典:Weiss and Mauther, 2011

─ 27 ─

響している237。ドイツは年末までに既存設備容量9.8GWthに加えて0.8GWthを新規導入した238。温水・暖房システムの割合は国内市場の約3分の2まで増加した239。オーストリア(3.2GWth)、ギリシャ

(2.9GWth)は全設備容量では引き続き2位と3位に位置している240。

ブラジルは2010年に約0.6GWthを新規に設置した241。ブラジル市場は近年急激に伸びており、その大部分の設備は南東の州で導入されている242。ラテンアメリカの他の地域ではチリやウルグアイのように非常に小規模であるが成長している市場がある243。

中国以外では、日本とインドがアジアでの最大市場である。2010年から2011年の間、インドは0.35GWth

(50万㎡)の太陽熱利用容量を増やし、2011年1月末には全体で約2.8GWth(397万㎡)となった244。

米国市場(非ガラス管式の温水プールでの利用を除く)は依然として比較的小規模ではあるが前進している。カリフォルニアは先行していたハワイを追い抜いたと見られ、さらにフロリダとアリゾナが続いている245。2010年には国全体で約3万5500のシステム(約0.2GWth)が導入されて5%の市場成長を示しており、全設備容量を2.3GWth近くまで押し上げた246。2009年に比べて成長率が低かったのは経済危機のためと競合する家庭用暖房燃料の価格下落のためであり、これによって太陽熱利用システムの投資回収期間が長くなってしまっている247。

アフリカではエジプト、エチオピア、ケニア、モロッ

コ、ナミビア、南アフリカ、チュニジア、ジンバブエその他の国々に市場が拡大している248。たとえばエジプトは2010年末までに1GWth(70万㎡)の太陽熱システムを導入しており、モロッコの集熱器容量は総計で約0.2GWth(28万㎡)となった249。

キプロスは全体では18位であるが、一人当たりを基準にすると2009年末も引き続き世界の太陽熱利用におけるリーダーであり、住民1000人当たりの容量は554kWthであった。これに続くのがイスラエル(391kWth)である250。オーストリアは2009年に住民1000人当たりの容量が315kWthであり、引き続きヨーロッパ大陸の牽引役である。これに続くのがギリシャ(266kWth)とドイツ(102kWth)である251。

太陽熱による暖房と冷房も同様に、とくにヨーロッパにおいて前進している。最も進んだ太陽熱市場はオーストリア、ドイツ、スペインであり、ここではあらゆる規模の住宅やホテル向けの温水および暖房設備、地域暖房や空調管理、冷房のための大規模施設が導入されている252。太陽熱が導入されている約115の地域暖房ネットワークと11の太陽熱冷房システムが2009年末ヨーロッパで操業されている253。

カナダとサウジアラビアもまた大規模なシステムを導入した。2011年初頭、4万人の大学生に温水と暖房を供給するためにリヤドで稼動した0.03GWthのシステムは、デンマークのマースタル(Marstal)における施設を追い越し、世界最大のものとなった254。世界最大となると予想される太陽熱冷房施設

トルコ

ドイツ

インド、米国、オーストラリア、イタリア

日本、ギリシャ、イスラエル、ブラジル、オーストリア

5 %

5 %

各 1 %

各 2 %

中国

その他

64 %

12 %

図10. 太陽熱温水/暖房設備の既存設備容量 上位12カ国/地域(2009年)

出典:Weiss and Mauther, 2011

existing capacity

─ 28 ─

は2011年初頭にシンガポールで建設中であった(3900㎡または0.003GWth)255。

太陽熱利用および蒸気利用もまた様々な産業プロセスで利用が可能であるが、太陽熱技術のなかで最も発展が遅れたものである。多くの産業プロセス用の太陽熱利用設備が2009年と2010年に稼動したが、世界的にはわずかに100のプロジェクトが進行中であるにすぎない256。一般に屋根に取り付けられている比較的小規模なシステムで用いられる典型的な平板型集熱器や真空管式集熱器によって100℃以下の熱が供給されうる257。より高温の熱を供給するにはパラボラトラフ式か線状のフレネル型集熱器とCSPに適する程度の良好な日射が必要であるが、一般的にはよく屋根に取り付けられ低温で作動できる小規模システムを用いる258。2011年初頭までには最大規模の太陽熱によるプロセス加熱設備が中国の杭州で操業を始めるといわれていた。その他の施設も中国で稼動しており、南アフリカやその他の国にシステムを導入する計画が進行中である259。

地熱直接利用地熱エネルギーの直接利用は、2010年も伸び続けており、その容量は年末には約51GWthに達した260。過去10年で地熱からの熱供給は毎年平均約9%(ヒートポンプを除くと4%)増加しており、約439ペタジュール(PJ)に達した261。この増加分の多くは地中熱ヒートポンプに関わるものであるが、これは過去10年で毎年平均25%成長した262。

2010年に地中熱ヒートポンプは35.5GWthで、世界中の地熱直接利用容量の70%を占め、直接熱利用の約50%となった(214.8PJ)263*。地熱直接利用は、風呂やプールへの利用が約25%、暖房への利用(主に地域暖房)が14%以上、残りは温室、工業目的、養殖池の温度調節、農作物の乾燥、融雪、冷房その他の目的に利用されている264。

地熱エネルギーを直接利用する国は2000年には58カ国、2005年には72カ国であったが、2010年には少なくとも78カ国に増加した265。設置容量では米国が12.6GWth超 で 世 界 最 大 で あ り、 次 に 中 国

(9GWth)、 ス ウ ェ ー デ ン(4.5GWth)、 ド イ ツ(2.5GWth、ヒートポンプが2.2GWth、地域や建物暖 房 の た め の 深 層 地 熱 利 用 が0.1GWth)、 日 本

(2.1GWth)が続く266。この5カ国で2010年の全世界容量の64%を占める267。中国は実際の年間エネルギ ー 供 給 量21TWhで 最 大 で あ り、 こ れ に 米 国

(15.7TWh)、スウェーデン(12.6TWh)、トルコ(10.2TWh)、 日 本(7.1TWh)、 ア イ ス ラ ン ド(6.8TWh)が続く268。一人当たりの平均年間エネルギー利用量を考慮すると、アイスランド、スウェーデン、ノルウェー、ニュージーランド、デンマークが上位となる269。2010年のアイスランドの暖房需要の約90%が地熱から供給されている270。

設置されたヒートポンプの容量は2005年以降2倍以上になっており、導入している国も2005年の33カ国から2010年には43カ国へと増えている271。2010年には約290万の地中熱ヒートポンプが世界中で稼動

* ヒートポンプは設備利用率が相対的に低いため、熱利用の割合はヒートポンプ容量が占める割合よりも小さい。これはヒートポンプが一般的に他の用途よりも稼働時間が少ないためである。ヒートポンプの割合が上がれば、地中熱利用の単位当たりの出力は下がる。熱利用は成績係数 3.5 で推計されている。

90

80

70

60

50

40

30

20

10

0

10億リットル

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

エタノールバイオディーゼル

図11 エタノールおよびバイオディーゼルの生産量(2000年~2010年)

出典:F.O.Licht

19171611

6.63.72.41.91.41.00.8

7366

50

3931

292421

1917

86

─ 29 ─

しており、最も設置数が多いのは米国、ついで中国、ヨーロッパである272。英国、韓国、アイルランド、スペイン、オランダでは2005年から2010年の間に直接利用による地熱の設置容量は大幅に伸びており、新規に設置された機器のすべてがヒートポンプである273。

CHPへの地熱エネルギーの利用も同様に増えている。2010年後半には130MWthの熱利用施設がアイスランドのレイキャビク付近のヘットリスヘイディ(Hellisheiði)発電所で稼動を始めた(最終的には300MWの発電能力と400MWの熱生産能力で世界最大級のものになる見込みである)274。2011年初頭に建設中のその他の地熱CHP施設には、イングランドのコーンウォールにある初の商業地熱施設や、ドイツのババリアにある10MWの施設があり、後者は電力と地域暖房を供給する予定である275。

輸送用燃料の市場輸送分野において、自然エネルギーは電力および水素、バイオガス、液体バイオ燃料の形で利用されている。

電気は電車や地下鉄に使われており、現時点では数は少ないが乗用車タイプの電気自動車や電動自転車における利用も進んでいる。自然エネルギーに関するEU指令によって輸送燃料の自然エネルギー目標が10%と定められており、これによってさらなる自然エネルギー利用が促進されるであろう。電気自動車や自然エネルギーが電力に占める割合が増加するにつれて、輸送燃料分野における自然エネルギーの役割もより重要なものとなる。さらに、電気自動車の増加によって需給調整が促進され、様々な自然エネルギーの市場進出が可能となる(系統統合に関する補足7を参照)。しかし、輸送分野の電力における自然エネルギー利用については、その規模が小さくデータが不足しているために、本節には含まれていない。水素も同様の理由から本報告書には含んでいない。

電車、バス、その他の車両におけるバイオガス利用は、限定的であるが伸びている276。オーストリア、フランス、ドイツ、スウェーデン、スイスではバイオメタンが主にバスや商用車に使われている277。

2010年にスウェーデンでは輸送燃料分野の5.7%をバイオ燃料が占めており、バイオ燃料のうち11%

(エネルギー換算)がバイオガスによるものであった278。

液体バイオ燃料は少量であるが拡大傾向にあり、2010年には世界の道路輸送燃料の約2.7%を占め、世界の燃料利用に貢献している279。いくつかの国や地域でのシェアはより高く、たとえば米国では4%、EUでは3%、とくにブラジルでは2010年の普通乗用車燃料の41.5%*がサトウキビ由来のエタノールでまかなわれた280。米国は世界最大のバイオ燃料生産国であり、第二位がブラジル、第3位がEUと続く281※。バイオディーゼルは継続的に生産が増加しているものの、2010年の増加率は低下した。一方で、エタノール生産量は勢いづいた(図11を参照)282。

本節では主にトウモロコシやサトウキビから精製されるエタノールおよび植物由来のバージンオイルや廃油、動物性油、魚油、藻類(現状では商業用としては生産されていない)から精製されるバイオディーゼルを含むバイオ燃料に着目する。世界のエタノール生産量の半分以上を占めるトウモロコシ由来のものは米国を中心に、3分の1を占めるサトウキビ由来のものはブラジルを中心に生産されている†。バイオ燃料利用の大半は道路輸送分野においてであるが、海上輸送分野においては限定的に、また、航空輸送分野においても潜在的な燃料として関心が高まっている(現状では試験的段階)283。

エタノール2010年に世界のエタノール燃料の生産量は前年比17%増の約860億リットルに達した284(図11と表R6 を参照)。米国とブラジルが2010年の世界のエタノール生産の88%を占め、とくに米国は57%を占めた285。

世界のエタノール生産量増加に最も貢献したのは米国で、2010年には前年から84億リットル増加し、合計で490億リットルが生産された286。米国では、エタノール混合のガソリンは全体の90%を優に超えた287。世界の穀物供給量の約3%がエタノール生産に使われ、3250万トンの飼料が副産物として生産

* これらはエネルギーベースの値である。体積当たりでは、エタノールはブラジルの普通乗用車用燃料の 48%に相当する。※ バイオ燃料の生産と資源量との間には相違があることに注意。バイオ燃料を大量に製造していても、資源を他国から輸入している国もある。† ライフサイクルでの温室効果ガス排出量を含むバイオ燃料の環境的、社会的、その他のコストは、予防手段が無ければ重大な問題となりうるし、資源、土地利用の変更、精製過程を含む複数の要因により異なってくる。一般的に、トウモロコシから作られるエタノールはバガスから作られるものよりも環境影響が大きい。バイオ燃料生産と利用の持続可能性を高める取組みの詳細については、本報告書 2010 年版の補足 7 を参照。

─ 30 ─

された288。米国は数年間、エタノール燃料の純輸入国であったが、2010年に純輸出国となり、過去最大の13億リットルのエタノール燃料を、主にカナダ、ジャマイカ、オランダ、アラブ首長国連邦、ブラジルに輸出した289。

長い間世界最大の輸出国であったブラジルは、とくにEU市場でのシェアを失い、国際市場のシェアでは米国に追い抜かれた290。

悪天候によって世界のサトウキビ生産は抑制され、価格が高騰した291。結果的に国際市場では、米国産のトウモロコシ由来エタノールが相対的に安価となった(ただしブラジル産エタノールと異なり、補助金を受けていた)292。しかし、ブラジルのエタノール生産は前年比7%以上増加して280億リットルとなり、世界全体のおよそ3分の1を占めた293。

中国は引き続きアジア最大のエタノール生産国で、20億リットルを生産し、タイ、インドが次に続く。インドの年間生産量は前年の2倍を超える4億リットルであった294。EUで最も生産が拡大した英国では、前年比325%増の3億2000万リットルが生産された295。2010年も引き続き、フランスとドイツが欧州の最大生産国であった296。カナダ、コロンビア、ポーランド、スペインも主要な生産国である297。アフリカの世界生産量のシェアはごくわずかであるが、2010年に急速な成長を遂げた298。

バイオディーゼル2010年に世界のバイオディーゼル生産量は7.5%増加しておよそ190億リットルとなり、5年間(2005年末から2010年まで)の平均成長率は38%であった。バイオディーゼルの生産はエタノールよりも分散しており、上位10カ国でも2010年の全生産量の75%をわずかに下回る程度である299。

EUは引き続き世界のバイオディーゼル生産の中心であり、100億リットルを生産し、2010年の全生産量の約53%を占めた300。EUで消費されるバイオ燃料の大半がバイオディーゼルであったが、EUのバイオディーゼルの伸びは引き続き低調で、2009年には19%であった成長率が2010年は2%であった

(2005年は成長率65%)301。

多くの国で伸びが減速しているのは、相対的に安価なEU域外(カナダ、アルゼンチン、最近はイン

ドネシアも)からの輸入品のためである。こうした傾向から、国内生産義務の引き下げによる生産工場の閉鎖、輸入品への関税率やバイオディーゼルの義務的混合比率の引き上げが行われた302。ベルギー、スロバキア、スペイン、英国などのEUのバイオディーゼル生産量は減少したが、フランスは2009年水準を保った303。

ドイツは世界最大のバイオディーゼル生産国の地位を維持し、2010年には29億リットルが生産された304。次いでブラジル、アルゼンチン、フランス、米国であった。ドイツでは税控除の縮小によって、消費量は著しく減少した。需要の減少が最も大きかったのは、純植物油およびB100(100%バイオディーゼル燃料)であった。一方、混合義務によってバイオディーゼル混合燃料の利用は増加し、生産量も増加した305。

生産量の増加が最も大きかったのはブラジル(合計23億リットル、前年比46%増)と、前年比57%増で合計21億リットルとなり、その4分の3を輸出したアルゼンチンであった306。米国ではバイオディーゼル生産量は2年連続して減少し、2010年は40%の下落であった307。世界全体の12%はアジアで生産され(2009年の10%から上昇)、これはインドネシアやタイのパーム油によるものが大きい308。

─ 31 ─

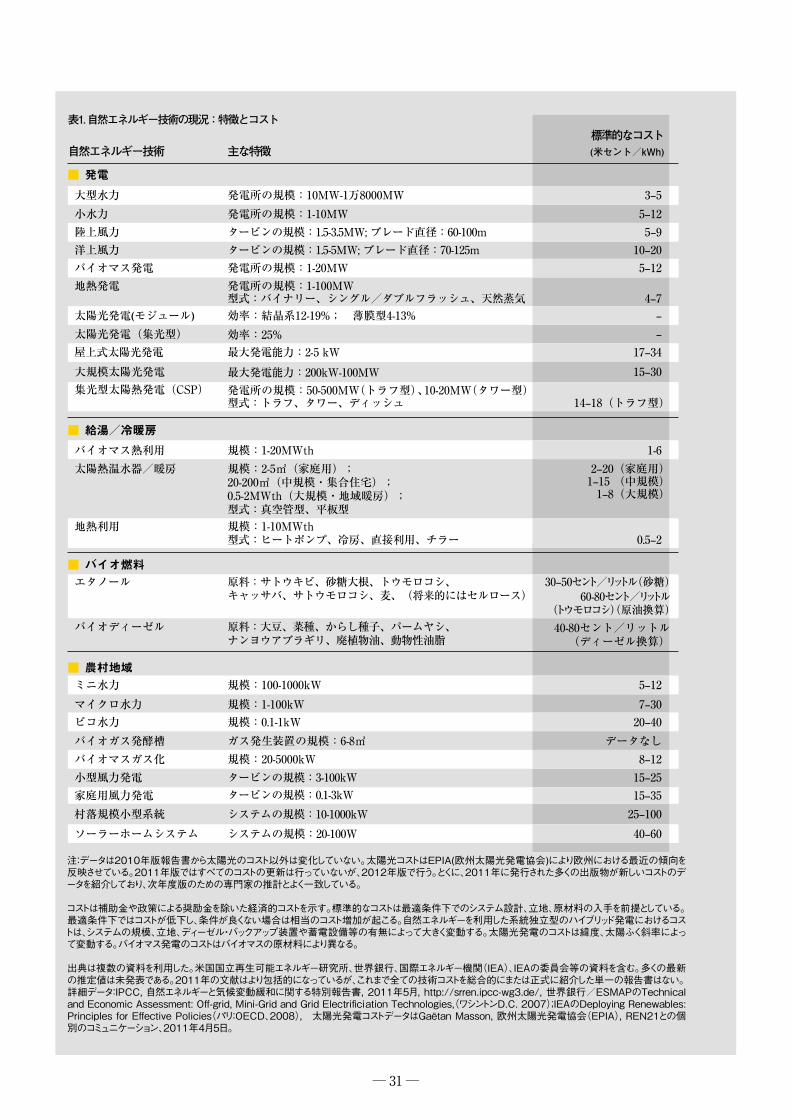

表1. 自然エネルギー技術の現況:特徴とコスト標準的なコスト

自然エネルギー技術 主な特徴 (米セント/kWh)

発電大型水力 発電所の規模:10MW-1万8000MW 3‒5小水力 発電所の規模:1-10MW 5‒12陸上風力 タービンの規模:1.5-3.5MW; ブレード直径:60-100m 5‒9洋上風力 タービンの規模:1.5-5MW; ブレード直径:70-125m 10‒20バイオマス発電 発電所の規模:1-20MW 5‒12地熱発電 発電所の規模:1-100MW

型式:バイナリー、シングル/ダブルフラッシュ、天然蒸気

発電所の規模:50-500MW(トラフ型)、10-20MW(タワー型)型式:トラフ、タワー、ディッシュ

4‒7太陽光発電(モジュール) 効率:結晶系12-19%; 薄膜型4-13%

効率:25%‒

太陽光発電(集光型) ‒屋上式太陽光発電 最大発電能力:2-5 kW

最大発電能力:200kW-100MW

17‒34大規模太陽光発電 15‒30集光型太陽熱発電(CSP)

14‒18(トラフ型)

給湯/冷暖房バイオマス熱利用 規模:1-20MWth

規模:2-5㎡(家庭用);20-200㎡(中規模・集合住宅);0.5-2MWth(大規模・地域暖房);型式:真空管型、平板型規模:1-10MWth

1-6太陽熱温水器/暖房 2‒20(家庭用)

1‒15 (中規模)1‒8(大規模)

地熱利用型式:ヒートポンプ、冷房、直接利用、チラー 0.5‒2

バイオ燃料エタノール 原料:サトウキビ、砂糖大根、トウモロコシ、

キャッサバ、サトウモロコシ、麦、(将来的にはセルロース)30‒50セント/リットル(砂糖)

60-80セント/リットル(トウモロコシ)(原油換算)

バイオディーゼル 原料:大豆、菜種、からし種子、パームヤシ、ナンヨウアブラギリ、廃植物油、動物性油脂

40-80セント/リットル(ディーゼル換算)

農村地域ミニ水力 規模:100-1000kW 5‒12マイクロ水力 規模:1-100kW 7‒30ピコ水力 規模:0.1-1kW 20‒40バイオガス発酵槽 ガス発生装置の規模:6-8㎥ データなしバイオマスガス化 規模:20-5000kW 8‒12小型風力発電 タービンの規模:3-100kW

タービンの規模:0.1-3kWシステムの規模:10-1000kW

15‒25家庭用風力発電 15‒35村落規模小型系統 25‒100ソーラーホームシステム システムの規模:20-100W 40‒60

注:データは2010年版報告書から太陽光のコスト以外は変化していない。太陽光コストはEPIA(欧州太陽光発電協会)により欧州における最近の傾向を反映させている。2011年版ではすべてのコストの更新は行っていないが、2012年版で行う。とくに、2011年に発行された多くの出版物が新しいコストのデータを紹介しており、次年度版のための専門家の推計とよく一致している。

コストは補助金や政策による奨励金を除いた経済的コストを示す。標準的なコストは最適条件下でのシステム設計、立地、原材料の入手を前提としている。最適条件下ではコストが低下し、条件が良くない場合は相当のコスト増加が起こる。自然エネルギーを利用した系統独立型のハイブリッド発電におけるコストは、システムの規模、立地、ディーゼル・バックアップ装置や蓄電設備等の有無によって大きく変動する。太陽光発電のコストは緯度、太陽ふく斜率によって変動する。バイオマス発電のコストはバイオマスの原材料により異なる。

出典は複数の資料を利用した。米国国立再生可能エネルギー研究所、世界銀行、国際エネルギー機関(IEA)、IEAの委員会等の資料を含む。多くの最新の推定値は未発表である。2011年の文献はより包括的になっているが、これまで全ての技術コストを総合的にまたは正式に紹介した単一の報告書はない。詳細データ:IPCC, 自然エネルギーと気候変動緩和に関する特別報告書, 2011年5月, http://srren.ipcc-wg3.de/, 世界銀行/ESMAPのTechnical and Economic Assessment: Off-grid, Mini-Grid and Grid Electrificiation Technologies,(ワシントンD.C. 2007);IEAのDeploying Renewables: Principles for Effective Policies(パリ:OECD、2008), 太陽光発電コストデータはGaëtan Masson, 欧州太陽光発電協会(EPIA), REN21との個別のコミュニケーション、2011年4月5日。

─ 32 ─

自然エネルギーの新規設備(大型水力を除く)への投資総額だけを合計すると、2030億ドルとなる。この2030億ドルは大型事業のアセットファイナンス(大規模風力発電、大規模太陽光発電、バイオ燃料施設)、分散型発電(大部分は1MW以下の住宅用太陽光発電)、温水/暖房施設を含む。また全体の中で、自然エネルギー企業、大型発電、バイオ燃料プロジェクトへの新規金融投資は、2010年には17%上昇し1430億ドルであった。

地域別投資2010年の投資総額の上位国は、中国、ドイツ、アメリカ、イタリア、ブラジルであった。発展途上国の自然エネルギーの新規金融投資が初めて先進諸国を上回った。(ただし新規金融投資に含まれていない小規模プロジェクトと研究開発の分野では、まだ先進諸国がかなり上回っている。)新規金融投資 は170億 ド ル の 増 加 で720億 ド ル 以 上 と な り、OECD諸国では40億ドル弱の増加で705億ドルであった。中国への投資額は490億ドル(2009年に比べ28%増)で、これは2010年の自然エネルギーへの投資額のうち発展途上国の3分の2以上、世界の3分の1以上であり、中国は2年連続で世界トップとなった。アメリカは約250億ドルで新規金融投資では第2位であり、2009年に比べ58%増加した。ドイツは2010年には67億ドルの新規金融投資があったが、小額にとどまったのは、屋上式太陽光発電を中心とした小規模プロジェクトに343億ドルが流入したからである。

新規金融投資の総額は発展途上国で高くなっているが、成長率は多くの先進国がいくつかの主要な発展途上国を上回った。たとえば、投資額の増加はベルギーでは40%、カナダは47%、イタリアは248%、アメリカは58%であるのに対し、インドでは25%、ブラジルでは-5%であった。イタリアは有利な固定価格買取制度を背景として太陽光発電におけるアセットファイナンスが急増したので、世界の自然エネルギーの投資額で世界第9位から第3位になった。

発展途上国での投資の増加は、アメリカと同様に

金融投資と小規模投資を含め、世界全体の自然エネルギーへの投資は2010年には記録的規模の2110億ドルに達した。中国は約500億ドルを呼び込み、2年連続で市場をけん引した。

2010年の自然エネルギーへの投資総額は約2110億ドルであり*、2009年の1600億ドルから増加している※。これは、報告されているアセットファイナンス、ベンチャーキャピタル、プライベートエクイティ投資、一般市場での株式購入、企業と政府の研究開発を含む。(図12参照)太陽熱温水器に投資された未公開の150億ドル(推計)を含めると、投資総額は2260億ドルとなる。さらにこれとは別に大型水力には400億~ 450億ドルが投資された。

250

200

150

100

50

0

10億米ドル

2004 2005 2006 2007 2008 2009 2010

図12.世界の自然エネルギー(大型水力を除く)への 投資額(2004年~2010年)

211

160

103.5

62.8

2240.9

130

*この章は本報告書の姉妹版である UNEP(国連環境計画)「自然エネルギー投資の潮流 2011(パリ、2011)」をもとにしている。数値は特に記載がないかぎり、ブルームバーグニューエナジーファイナンス(BNEF)のデータベースによる。下記の自然エネルギープロジェクトが含まれる。すべてのバイオマス、地熱、1MW 以上の風力発電プロジェクト、0.5MWから 50MW までのすべての水力発電、0.3MW 以上のすべての太陽光発電プロジェクト、すべての海洋エネルギープロジェクト、100 万リットル以上の年間生産能力を持つすべてのバイオ燃料プロジェクト。BNEF は 500kW 以上の設備容量の太陽光発電を事業用として定義している。詳細については、UNEP の報告書を参照。本報告書でのすべてのドルおよびセント表示は記載がない限りは米国ドルである。※ 2010 年版自然エネルギー世界白書で記載した 1500 億ドルから上方修正した。

第 2章 投資フロー

410300

70

ドイツ米国

億ドル億ドル

500中国

億ドル

ブラジル

億ドル

億ドル

イタリア

140

─ 33 ─

風力発電を中心としたアセットファイナンスの増加によるものである。風力発電向けのアセットファイナンスが世界で230億ドル増加し、900億ドルになっている。

中国が首位となったのは、主に2010年の風力発電の増加によるものであった。中国は、2008年の金融危機の真っただ中に460億ドルの“緑の刺激”策を発表し、この政策の恩恵を受け続けた。詳細についてはデータが不明確であるものの、2010年末までには、政策資金の70%が費やされた。中国はまた一般市場でも主要な地位を占めており、自然エネルギーへの新規投資に59億ドルを一般市場で得た。(総額490億ドル)。

インドは自然エネルギーの投資で世界第8位であった。投資額は25%上昇の38億ドルとなった。その大半は風力発電プロジェクト(23億ドル)であり、続いて太陽光とバイオマス発電(廃棄物発電も含む)がそれぞれ4億ドルとなっている*。

ブラジルでは、新規投資は70億ドルと5%減少した。やや低いと思われる実績は、バイオ燃料部門の統合に重点が置かれたためであり、ほとんどの資金は新規投資とみなされない吸収合併に投入された。

ブラジルを除くラテンアメリカは発展途上国地域での自然エネルギーへの投資の絶対額で最大の増加を見せた。ラテンアメリカの中で最大の増加はメキシコの348%増であった。この成長は、2012年までに自然エネルギーの目標値を3.3%から7.6%まで高めるという2009年の政府の発表の後に、大型風力発電と地熱発電のプロジェクトへの資金調達に成功した結果であった。アルゼンチンの投資は7.4億ドルと568%の増加、ペルーは4.8億ドルと倍増、チリは9.6億ドルと21%の増加だった。

アフリカは中国、インド、ブラジルを除いた発展途上国地域の自然エネルギーへの投資で最大の増加割合を示した。投資総額は、主にエジプトとケニアの好況によって、7.5億ドルから36億ドルと増加した。

タイプ別投資大型事業の新規自然エネルギープロジェクト(大規模風力発電、大規模太陽光発電、バイオ燃料や

太陽熱利用)へのアセットファイナンスは最大の投資対象であり、2010年には1280億ドルという記録を達成し、全体のほぼ60%となった。これは2008年比6%減少であった2009年と比べ、20%の増加を示している。

2010年の大型事業のアセットファイナンスの再成長は主にアジア、オセアニア地域によるものであり、同年の新規アセットファイナンス総額の約44%を占めている。とくに中国は2010年にはアセットファイナンスは国別では最大の438億ドルに至り、クリーンエネルギーの新設で首位に立った。アメリカのアセットファイナンスは、中国の半分以下の196億ドルで、第2位であった。中国とアメリカで2010年の新規アセットファイナンスの半分以上を占めている。

ドイツ、イタリア、スペインが主導する欧州では数カ国が上位15位に入った。ブラジル、カナダ、インド、メキシコも上位15カ国に入っている。3位から15位の国のアセットファイナンスは、14億ドル(ポーランド)から69億ドル(ブラジル)となっている。

風力発電は2009年比33%増の900億ドルの投資で、大型事業のアセットファイナンス部門の大半(70%)を占めた。大規模太陽光発電は2010年に190億ドルとなり、大型事業のアセットファイナンスの中で2番目に大きい部門であった。太陽光パネルの急激な価格低下により依然として2008年の230億ドルという記録を下回っているものの、2009年の調達資金より5%増加した。

地熱発電もまた2010年には2009年と比べてアセットファイナンスの増加が見られた。2010年のバイオマス(廃棄物発電も含む)、バイオ燃料、小水力、海洋エネルギー発電のための資金調達は、前年と比べて低調であった。2010年のバイオマス(廃棄物発電も含む)のためのアセットファイナンスは、10%減の102億ドルであった。バイオマス部門は原料供給の課題と今後の原料価格の不確実性に悩まされ続けた。

バイオ燃料部門のアセットファイナンスは19%減の47億ドルであった。これは2007年に調達したアセットファイナンス200億ドルの4分の1であり、2008年

(160億ドル)の3分の1以下であった。2010年の減*この章では、廃棄物由来のエネルギーとはすべての廃棄物発電を含むが、廃棄物由来のガスは含まない。

─ 34 ─

少傾向は原油価格の低下と原料供給の不確実性によってもたらされた。

小規模水力発電のための資金調達は、金融危機後の低迷状態、ヨーロッパの制度規制、および発電量に影響を及ぼす降雨の変動リスクへの懸念により、43%減の20億ドルとなった。

海洋エネルギーはいまだ開発の初期段階にあり、アセットファイナンスはわずか4000万ドルであった。しかし、意欲的な計画としてイギリスやポルトガルなどの洋上での数メガワット規模のプロジェクトが2010年度に浮上した。

2010年の投資活動の他の分野も同様に注目に値するものだった。ベンチャーキャピタルや自然エネルギー企業におけるプライベートエクイティ投資は、第3四半期の大幅な低下にもかかわらず、2009年に比べ19%増と55億ドルであった。この増加はすべてベンチャーキャピタル(初期および後期両方の段階)からで、プライベートエクイティの拡張資本は2009年と同様の傾向にあり、減少を続けた。初期段階のベンチャーキャピタルの投資は41%増の9.3億ドルで、後期段階は71%増の15億ドルであった。初期段階のベンチャーキャピタルは2008年のピーク時よりも38%下回っていたが、後期段階は2008年よりほぼ9%上回り、過去最高であった。

一方、プライベートエクイティ投資の拡張資本は、2009年の減少に続いて、2000万ドル減少して31億ドルとなり、2008年のピーク時の半分以下の値となった。2010年のプライベートエクイティは、資金調達、評価、売却に関する課題に直面し続けた。ベンチャーキャピタルとプライベートエクイティ投資では、トップ地域は北米であった。技術投資はほとんどが太陽光発電に投入された。

2010年の一般市場における自然エネルギーへの投資は前年比23%増の154億ドルであった。2010年の自然エネルギーに関する研究開発は90億ドルへ増加しており、その多くが太陽光発電(36億ドル)、ついでバイオ燃料(23億ドル)に投入されている。政府

(50億ドルで2009年の20億ドルから増加)は初めて民間(30億ドルで2009年の40億ドルから減少)より

も自然エネルギーの研究開発に多くの資金を投入した。これは“緑の刺激”策の資金が2010年も引き続き費やされたためである。とくにアジア(中国とインドを除く)とオセアニアでは、オーストラリア、日本、韓国の景気刺激策によって自然エネルギーへの政府の研究開発投資が27倍に増加した。

2010年には、600億ドルが小規模分散型発電プロジェクトに投資されており、これは自然エネルギーへの投資総額の25%以上を占める。この小規模投資は主に太陽光発電に対して行われ、有利な支援プログラム、太陽電池モジュール価格の下落、そして消費者に販売を行う設置事業者の成長に支えられた。ブルームバーグ・ニュー・エネルギー・ファイナンス(BNEF)は、小規模な太陽光発電への投資の86%が固定価格買取制度を導入している国で行われたと推計している。世界最大の太陽光発電市場を維持しているドイツは、世界の57%の投資シェアで首位を占めている。事業規模と小規模太陽光発電を合わせた2010年の太陽光発電の投資総額は、主にヨーロッパでの分散型発電プロジェクトにより790億ドルに増加した。

世界的に太陽熱温水器への投資額に関しては、信頼できる統計数値はないが*、その設置数から、投資額は150億ドル前後と推計することができる。

開発銀行と国立銀行の金融世界経済が問題を抱えている昨今、多国間および二国間の国有開発銀行は自然エネルギー投資の柱となっている。2010年には、政府の景気刺激策よりも開発銀行からより多くの公的資金が自然エネルギー部門に投入された。

BNEFがまとめたデータによれば、世界中にある13の開発銀行は自然エネルギーへの資金として2010年には135億ドルを提供し、2007年の45億ドル、2008年の110億ドル、2009年の89億ドルから増加している※。この資金のほぼすべてが融資という形だったが、少数のエクイティファイナンス取引きもあり、とくに東欧では、欧州復興開発銀行(EBRD)によって行なわれた。

2010年の自然エネルギープロジェクトの資金調達

*太陽熱温水器は小規模自然エネルギープロジェクトへの投資に関する BNEF の総合データに含まれていない。※これらのデータはBNEFの取引記録と年間レポートの特定取引の情報公開、関係機関との情報交換に基づいている。BNEFの修正手法により、データは開発銀行のプロジェクトファイナンスローンとエクイティだけを網羅している。同一プロジェクトへの商業的貸手からのローン、その他の投資家によるエクイティ、開発銀行の自然エネルギー企業への投資は除外されている。開発銀行は数字に含まれていない大規模水力発電に対して大きく寄与している。

─ 35 ─

の面で上位3つの開発銀行は、欧州投資銀行(54億ドル)、ブラジルのBNDES(31億ドル)、ドイツのKfW(15億ドル)であった。欧州投資銀行(EIB)の出資は、2007年から2010年の間でほぼ5倍に増加した。2010年のBNDESの活動は2007年の2倍の水準に達したが、出資のピークはブラジルでエタノール投資ブームが最高潮に達した2008年の62億ドルであった。KfWのプロジェクトファイナンスは、2007年から2010年の間で同様に倍増した。

アジア開発銀行(ADB)は、2010年に自然エネルギープロジェクトへ8億1900万ドル投資した。世界銀行グループは、自然エネルギープロジェクトの直接融資として7億4800万ドルを投じ、その3分の2以上は、国際復興開発銀行(IBRD)と国際開発協会

(IDA)からの借入金であった。約3分の1は国際金融公社(IFC)からであり、この多くはエネルギー効率化プロジェクト(本報告書では扱わない)に

投資された。

一点不明瞭なのは中国国家開発銀行(CDB)であり、2010年に中国のクリーンエネルギー製造業者への融資限度を約360億ドルにすると発表したが、確認されているところではCDBの自然エネルギー事業への融資額は6億ドル程度である。おそらく、銀行の実際の出資は、この報告書発行時点で明らかにされているよりもはるかに高額であるということであろう。

BNEFの分析に含まれていないが、地球環境ファシリティ(GEF)は、GEFの直接出資総額4040万ドルとともに、2010年に25の自然エネルギープロジェクトのために資金を調達する旨、承認した。すべてこれらの事業への全出資者からの協調融資は、3億8210万ドルであった。

補足2.2011年始めの投資トレンド

2010年の年末に、多くの大規模な投資取引が駆け込みで完了した(魅力的な補助金を期限切れ直前に“捕まえる”ことも理由であった)ことから考えると、2011年第1四半期における活動が比較的低調であったことは驚くべきことではない。自然エネルギーにおける新規金融投資は、2010年第1四半期の320億ドル、2010年第4四半期の440億ドルを下回り、310億ドルであった。

アセットファイナンスにおいて、絶対額の面で最大の減少はアメリカの風力発電とヨーロッパの太陽光発電であった。2011年1-3月の最大のハイライトは、2010年の同時期に比べて25%上昇した中国の風力発電と、前年から倍増したブラジルの風力発電であった。

進行中の主要な風力発電プロジェクトは、ブラジルにおけるIMPSAの211MWのセアラ州風力オークションのポートフォリオと195MWのレノババイアポートフォリオ、中国において200MWの河北省御道口村の風力発電が含まれている。ヨーロッパでは、ドイツ沖のダンティスクプロジェク

ト、デンマークのスカゲラクの4つのプロジェクト、オランダのランスタッドのプロジェクトなどの大規模な洋上風力発電の発表はいくつかあった。

一般市場の投資では、中国のSinovel Windによる14億ドルの株の売却と中国の太陽光メーカー山東金精科学技術による2億2000万ドルの提供などの取引きがあった。ベンチャーキャピタルやプライベートエクイティ投資においては、2011年第1四半期の最大取引はアメリカのバイオマスや廃棄物発電を専門とするプラズマエナジーへの1億4300万ドルの拡張資本であった。

2011年3月、日本においては悲劇的な一連の出来事が起こり、自然エネルギーを含むエネルギーに潜在的な広範囲の影響をもたらした。東日本の地震と津波、そして福島第一原発の原子炉の危機は、日本およびドイツなど他の国に原子力発電の未来に対する疑問を投げかけた。当初は、自然エネルギー企業の株価高騰という結果をもたらした。しかし、自然エネルギーによる発電よりもむしろ、天然ガスによる火力発電の方が短期的には原子力問題の主要な受益者になるかもしれない。

─ 36 ─

多くの国で政策状況は流動的であるが、製造、販売、導入部門で力強い成長が続いており、統合化と国際化も起きている

2010年はほとんどの自然エネルギー技術において、自然エネルギー産業は装置の生産、販売、設置で成長を続けた。とくに太陽電池のコストが減少したことで、太陽電池生産は大幅に増加した。風力タービンやバイオ燃料生産技術のコスト低下もまた、成長に寄与した。

同時にバイオマスやバイオ燃料産業で統合が続いており、従来のエネルギー企業は自然エネルギー分野への移行をより進めている。2010年はサプライチェーンの垂直統合が増加した。この傾向のもとで製造会社は事業開発へと参入し続けている。

長年続いている産業の国際化傾向も継続した。世界的な風力タービンの製造会社は中国市場に注意を向け、また中国の太陽電池製造会社はヨーロッパにおいて過去最高の製品売り上げを記録した。同時に政策の展望が流動的なため、多くの国で産業の見通しが不確かになったり、(「第4章.政策の展望」を参照)否定的になったところさえある。アメリカにおけるバイオディーゼル生産や、スペインにおける太陽電池の導入がその例として挙げられる 1。

風力発電産業風力発電産業において製造量は2009年と同水準に留まったが、2010年には製造能力が大幅に増加した 2。開発事業者はここ3年で最安値を記録した天然ガス(販売数の減少につながる)との競争、事業資金の獲得、送電網への接続に立ち向かうことになった。業界の主要メーカーであるVestas、Gamesa、Hansen Transmissions、GE Windらは2010年の販売予測を下回ることとなった。成長の好機は、主に中国やその他の新興市場で現れることとなった。GE Windはブラジルにタービンを供給し、Gamesaは2012年までに中国での投資を3倍にする計画を立てている。またRepowerやSuzlonはトルコやブルガリアと契約を結んだ 3。世界の製造業者上位10社の中で、デンマークのVestasは1位の座を余裕を持って維持したが、2010年にはGE Windが中国のSinovelに2位の座を明け渡すこととなった 4(図13を参照)。

中国ではSinovel、Goldwind、Dongfang、United Powerといった企業が非常に力強い成長をみせた。その駆動力となったのは、政治的かつ法制化された支援が続いたことに加え、安い労働力と製造コストである。これらの企業で技術的な発展が続くことは海外企業との差を縮めていくことをも意味している。一例として、Sinovelは2010年に5MWタービンモデルを販売開始した 5。中国では、既存の100以上の企業からかなり少ない数へと産業を集約させることを要求した政府の草案のために、産業の統合が起こってきているようである。中国では、Longyuan、Datang、Huaneng、Huadian、CPI、Guohuaなど大部分の風力事業開発業者は国営企業である 6。

ヨーロッパでは、洋上の技術や東欧での事業開発に焦点を当てる産業活動が増加した。現在までに融資を受けている最大のタービンは、RePowerの6MWモデルであり、ベルギーで行われたC-Powerの300MW Thornton Bankプロジェクトに配置されることとなった。これは2010年に展開された9つの洋上ウインドファームのうちの1つである 7。またTranspowerの高電圧ケーブルによる送電インフラが北海で設置されており、2013年までにドイツの洋上で接続の拠点が設けられることとなっている。事業開発者は東欧でより積極的に活動しており、ウクライナでは2010年に少なくとも10事業者が新しい固定価格買取制度に向け積極的に活動している 8。

アメリカでは、14の新しいタービン製造工場が2010年に設立された 9。しかしながら、アメリカの産業は議会による投資減税措置の延長が遅れたことや、安価な天然ガスや電気料金、送電網への接続問題によって阻害されることとなった。その結果、事業者は2009年度の半数にまで落ち込んだ。ア メ リ カ の 主 要 な 風 力 事 業 者 に は、NextEra、Iberdrola Renewables、Horizon-EDPR、MidAmerican/PacifiCorp、E.ON Climate&Renewablesがある 10。

直接駆動型のタービンは世界の市場の18%を占めた。これは、Enercon(ドイツ)、Goldwind(中国)、Hara XEMC(中国)により先導された。イギリスでは2.5MW、中国では1.4MW、インドでは1.2MWのタービンが好まれるサイズであった。世界的に、タービンの平均サイズは2007年の1.4MWから1.6MWへと増加した 11。Vestasは過去最大の商業用タービ

第3章 産業の潮流

─ 37 ─

ンの販売を開始した。これは洋上用のV164タイプの7MWタービンで北海での市場を狙っている 12。

小規模風力産業は2010年に拡大を続けることとなった。Nordic Folkecenter によれば29カ国で106社が50kW以下の風力タービンを製造していることが確認されている13。アメリカでは、およそ95の製造業者が100kW以下のタービンを製造した。(これは2001年の60社から増加した。)そのうち半数の企業は、従来型のタービンを開発している14。中国では80の製造業者が2010年に積極的に活動していると報告されている。彼らは国内でタービンを販売し、モンゴルへの輸出も行っている15。イギリスでは小規模風力への強力なインセンティブによって設置数が65%増加し3280基となった。これらは2009年に20以上の国内製造業者、または多くの積極的な国外の製造業者によって導入された。イギリスで製造された小規模風力タービンのうちのおおよそ55%が輸出され、45%が国内で使用されている16。

バイオマス発電・熱利用産業バイオマス発電および熱産業は、林業、農業や自治体の廃棄物から得られる固体、液体、ガス状の燃料を供給し、使用するというものである。この多様な産業の多くはヨーロッパに集中しており、財政の緊縮にもかかわらず、2010年には製造、事業開発業者はゆるやかな成長を遂げた。これは再生可能エネルギーへのEU目標や各国の活動計画による後押しを反映したものである。主要なバイオマス転換装置製造業者は、主にスウェーデン、フィンランド、デンマーク、オーストリア、ポーランド、ドイツに存在している。ヨーロッパは世界最大の木質ペレット製造産業を有しており、操業中の670のペレット工場では2009年に1000万トンを製造した 17。

とくに、木質ペレット製造施設の成長がバイオマス産業において注目すべき動向を見せ続けている。2010年の重要な進展としては、ブラジルのペレット製造者Suzanoによる新しい取引がある。これは、イギリスの開発事業者MGT Powerへユーカリのペレットを供給するものである。また、Biowood Norwayは年間生産量45万トンの木質ペレット製造施設からの輸出を開始した。さらに、フィンランドとスウェーデンのベンチャー企業であるStora Ensoがエストニアで年間生産量10万トンの工場を建設するために1000万ユーロの投資を行うことが発表された。

2011年の前半までにVyborgskaya celluloseはロシアにおいて年間生産量90万トンの工場を操業開始する計画を立てている。これは世界最大の工場であり、スカンジナビアへのペレット販売を狙っている 18。アメリカでは、Point Bio Energyが2012年のヨーロッパ市場進出を目的として、ルイジアナに年間生産量40万トンのペレット工場を建設中であった 19。

バイオガスの生産もまた増加している。従来、家庭や農園、発展途上国の農業地域における地域社会のレベルで少量のバイオマスの燃料が生産されてきたが(農村地域の自然エネルギーを参照)、バイオガスは商業用の燃料として主流となってきている。これらは埋立地や都市の排水、廃水処理工場から回収されたメタンや、スラリーや穀物廃棄物、食品加工工程での廃棄物や家庭ごみ、環境にやさしい廃棄物からのエネルギー転換によるメタンである 20。

バイオガス産業は従来の廃棄物処理や管理から、計画的に栽培されたグリーンエネルギー穀物の使用を含むエネルギー生産へと、いくつかの国で移

その他 20.2%

4.1%

Siemens Wind Power(デンマーク) 5.7%

Gamesa(スペイン) 6.4%

6.5%6.7%

United Power(中国)

Dongfang(中国)Suzlon Group(インド)

14.3%

10.7%

9.3%

9.2%

7.0%

Vestas(デンマーク)

Sinovel(中国)

GE Wind(米国)

Goldwind(中国)

Enercon(ドイツ)

図13 風力タービン製造上位10社による市場占有率(2010年)

出典:BMT Consult ApS-a part of Navigant Consulting

─ 38 ─

行した。ドイツ企業は製造業、事業開発において先導的な立場であった。バイオガスにおける固定価格買取制度がその駆動力となった。2010年末までに、ドイツにはおおよそ6800のバイオガス生産工場が存在していた 21。主要なバイオガス製造企業には、Axpo Kompogas(スイス)、Organic Waste Systems(ベルギー)、Strabag Umweltanlagen(オース ト リ ア )、Agroferm Group、MIT-Energie、Biotechnische Abfallvertungen、Biogas Nord、Weltec BioPower、Envitec Biogas、Schmack Biogas(すべてドイツ企業)などがある 22。

家 庭 用 や 小 規 模 の ビ ジ ネ ス 用( 発 電 能 力4.5-1000kW)バイオマスボイラーの主要な生産者はFroeling(オーストリア)、HDG Bavaria(ドイツ)、ETA Heizteknik(オーストリア)、KWB(オーストリア)である。産業用、または自治体規模の工場やボイラー(発電能力250kWから45MW)は、たとえば、Compte-R(フランス)、Weiss France(フランス)、MW Power Oy(フィンランド)、Foster Wheeler AG(スイス)、Babcock&Wilcox(アメリカ)によって製造された。E.ON、DalkiaやGDF Suezといった多くの電力会社も、2010年にはバイオマス発電プラントへの投資を拡大させ続けた。

太陽電池産業太陽電池産業にとって2010年は、世界のセルとモジュールの生産が2009年の2倍以上となった驚くべき年であった。2010年には推計23.9GWのセルと20GWのモジュールが生産された。2009年に見られた太陽電池コストの大幅な下落は2010年も続いた。いくつかの情報源によると2009年における38%の下落に続き、2010年にはさらに14%下落した。その結果、最大発電能力1W当たり1.30ドルから1.80ドルの範囲に収まっている 23。価格の下落は多結晶シリコンやウェハーの十分な量の供給によってなされたといえる。これらは中国やその他の国での製造能力の急速な拡大によってもたらされたものである。2010年の6月から12月にかけて、前半3か月の間に製造業者すべてが売り切れとなってしまったので、2010年の後半にセルやモジュールの供給が引き締められることになった 24。

結晶シリコン太陽電池の生産は市場で優勢であったが、薄膜太陽電池の市場占有率は13%へ減少した。薄膜太陽電池の生産は2010年に63%の増加を記録し3.2GWとなった。薄膜太陽電池製造は、これまで市場をけん引してきたFirst Solarを凌ぐ勢いで多くの企業で広がりを見せている 25。太陽電池製造業者のトップ15社で世界の生産量23.9GWの55%を占めた 26(図14参照)。セルの製造においては、アジアへの移行が目立ってきており、2010年までにトップ15の製造業者のうち10社がアジアへ進出した 27。中国本土と台湾の企業だけで2010年の世界の生産量の59%を占め、2009年の50%から増加した。また、2010年にはヨーロッパの市場占有率が13%に減少し、日本の占有率は9%に減少した。北アメリカの占有率は5%であったが、薄膜太陽電池の生産においては不釣り合いなほどの大きなシェアを占めた。北アメリカの生産量のほぼ半分が薄膜太陽電池で

Hanwha-SolarOne(中国)Neo Solar(中国) 2%Canadian Solar(中国)

2%

2%Sunpower(米国) 2%REC(ノルウェー) 2%

Gintech(台湾) 3%シャープ(日本) 3%Motech(台湾) 3%京セラ(日本) 3%

その他 45%

7%Suntech Power(中国)

JA Solar(中国) 6%

First Solar(米国) 6%

Yingli Green Energy(中国) 5%Trina Solar(中国) 5%Q-Cells(ドイツ) 4%

図14 太陽電池製造上位15社による市場占有率(2010年)

出典:PV News

─ 39 ─

補足3.持続可能性への注目:レアアース(希土類)鉱物と太陽電池リサイクル

自然エネルギー市場や産業が拡大を続けるほど、それらに使用される素材の量も増大する。アメリカのエネルギー省は、クリーンエネルギー技術(太陽電池セル、風力タービン、電気自動車、蛍光灯)が、現在ではレアアース元素、インジウム、ガリウム、テルル、コバルト、リチウムなどの重要な元素 1を含む「重要資源」の世界消費量のおよそ20%を占めていると推計している。

需要の増加がこれらの物質のサプライチェーンにおける不安定さを露呈させている。これらの物質は、永久磁石や太陽電池の薄膜、風力タービンや電気自動車に使用されるバッテリーにとって必要不可欠なものである。中国は世界のレアアースのうち概算で36%を埋蔵しており、現在、世界の供給量のうち97%を生産している。ここ2、3年での10%から15%のレアアース需要の年間成長率を満たせなくなると予想されている。

中国はさらに、以前は管理が不十分だったレアアース産業においてより厳格な管理を実行し始めた。その結果、世界のレアアース供給における不安定さを悪化させている。環境への影響と過剰な拡大への懸念を挙げて中国政府は2010年の初めには72%のレアアース輸出削減をし、2011年の前半にはさらに11%の追加的削減を行う。2010年後半には、レアアースの抽出工程をさらに削減することになる可能性のある厳しい汚染防止の規定が導入された。

結果として、2010年には様々なレアアース元素が300%から700%も値上がりした。政策立案者はレアアースのリスクを安定させるための多様な手法を用いて対応した。日本のように国境を越えたレアアースの採掘を拡大するための積極的な支援を行ったり、戦略的鉱物の備蓄に投資したりする国も存在する。また、自国の埋蔵分を開発している国も存在している。カナダだけでも26社が採掘に関与しており、オーストラリア、アメリカ、カナダ、南アフリカ、カザフスタンでレアアース鉱山が間もなく操業開始される予定である。

アメリカ政府はレアアース元素の研究開発とレアアースを用いた磁石の代用品のために、1500万ドルを割り当てた。これらの取り組みにEU、韓国、日本、民間企業も影響され、多くの企業がネオジム磁石のようなレア

アースを用いた磁石にとって代わるフェライト磁石を開発している。加えて、アメリカ政府はレアアース元素を使わないバッテリーの開発に3500万ドルを投資しており、同様の取り組みが日本やEU、韓国で進行中である。公的機関、民間の両方が、ナノテクノロジーの長期研究プログラムで、永久磁石のレアアース含有率を減らすためのナノレベルでの複合物を研究している。

製品のライフサイクルのもう一方の側面から言えば、生産、使用、廃棄という過程が日々 増大しており、環境と素材に関する問題がひときわ目立つようになってきた。とくに太陽電池分野では、素材とエネルギーの流れ、環境への影響と使用済み部品からの再利用という問題が中心となってきている。2005年から2010年の間に世界で設置された太陽電池の容量は7倍に増えたが、これらの取り組みには非常に綿密な調査がなされ、効果的な製造工程、新製品、工程用水やその他資源のリサイクル、自然エネルギー製造のためのオンサイト発電におけるイノベーションを促すこととなった。

製品利用の最終段階として、ソーラーパネルのリサイクルがますます重要性を増している。現在までに使用を終えた太陽電池モジュールの量は小さいため、大規模なリサイクルの操業を完全には支援できないが、およそ13万トンの使用済み太陽電池パネルが2030年までにヨーロッパで処理される状態となると予測されている。

これに先立って、太陽電池産業では、非営利団体であるシリコンバレー有害物質問題連合によって発起された“ソーラースコアカード”のような先進的な取り組みを始めた。これは、多くの太陽電池産業における環境への総合的な影響を位置づけするものである。ヨーロッパでは、使用済み太陽電池パネルのリサイクルのための倉庫や収集所のネットワークはPV Cycleによって設立されている。2011年の3月までに、この機関はおよそ150トンの使用済み太陽電池モジュールの収集を行ったと記録しており、その大半は現在様々なリサイクル工程の段階にある。

出典:この章の巻末の注37参照

1“レアアース”は独特な触媒的、磁性的、光学的特性を有する17 の元素集団であり、スカンジウム、イットリウム、ランタン、セリウム、プラセオジム、ネオジム、プロメチウム、サマリウム、ユーロピウム、ガドリニウム、テルビウム、ディスプロシウム、ホルミウム、エルビウム、ツリウム、イッテルビウム、ルテチウムがある。

─ 40 ─

あり、世界平均の13%と比較しても大きな値であることがわかる。

中国のSuntechはすべての製造業者の中で2009年の2位から、1位へと躍進を遂げ、同じく中国のJA Solar は6位から2位へと順位を上げた。アメリカの企業であるFirst Solarは年間生産量が増加し続けたにもかかわらず、1位から3位へと後退した 28。生産能力の拡大が2010年の世界の産業界での主要な関心事であった。年末までには、おおよそ27GW分の生産設備が増設された。このうち中国が50%近くを占め、続いて台湾の15%、EUの10%、日本とアメリカは両者とも10%を下回った 29。高い成長率の一方で市場の不確実性が続くなか、多くの中国の製造業者は生産設備を導入せずに、製造工場の建設を先に行うという変則的な行動をとることとなった。

アメリカでの太陽電池の構成部品や素材の製造における成長率は、ウェハーが97%で624MWとなり、セ ル は81%で1058MW、 モ ジ ュ ー ル は62%で1205MWとなった 30。テネシーにおけるWacker Chemieの多結晶シリコン、カリフォルニアにおけるFlextronicのモジュール、ミシシッピにおけるStionのCIGS太陽電池の工場が現在建設中である。しかしながら、2010年に閉鎖となった工場もあり、メ リ ー ラ ン ド のBP工 場、 ニ ュ ー ヨ ー ク のSpectrawatt工場、マサチューセッツのEvergreen Solar工場などが挙げられる 31。

また2010年には新しい地域や新しい提携先といった、製造業における多様化が見られた年であった。たとえば、ドイツのSolarWorldはカタール政府と合弁企業を設立し、2012年に生産を開始する年間生産量3600トンの多結晶シリコン工場に5億ドルの投 資 を 行 う こ と を 発 表 し た 32。 ま た、 韓 国 のHanwha CorporationがChinese Solarfunの株式を49%取得した。さらに、韓国企業であるSamsung、LG、Hyundai、STXなどはすべてセルの生産能力を拡大した。

中 国 の 主 要 企 業 で あ るSuntechは 日 本 のMSK Corporationの株式を100%取得した。これにより中国企業として始めて、アメリカで製造業者としての地位を確立し10月にはアリゾナに30MWの製造施設を開設した 33。新しい薄膜太陽電池生産者の出現により2010年のFirst Solarの世界市場占有率は

44%に落ち込み、2006年以降で最低を記録した。日本のSolar Frontierは年間生産量1GWの世界最大の薄膜太陽電池工場を開業した 34。