圓夢計畫 –創業顧問的職責-詹翔霖教授-1版

89

詹詹詹詹詹詹 詹詹詹詹詹詹 [email protected] 0955-268997 [email protected] 0955-268997 詹詹詹詹詹 詹詹詹詹詹 http://mypaper.pchome.com.tw/chanrs http://mypaper.pchome.com.tw/chanrs 圓圓圓圓 圓圓圓圓圓圓圓

-

date post

24-Jul-2015 -

Category

Education

-

view

85 -

download

0

Transcript of 圓夢計畫 –創業顧問的職責-詹翔霖教授-1版

詹翔霖副教授 詹翔霖副教授 [email protected] [email protected] 0955-268997教學部落格教學部落格 http://mypaper.pchome.com.tw/chanrshttp://mypaper.pchome.com.tw/chanrs

圓夢計畫 創業顧問的職責

• 大陸國務院發展研究中心訪問教授• 大陸清華大學醫藥經營管理所教授• 大陸福建師範大學講座教授• 廣東藥學院講座教授• 大葉大學企管、休管系副教授• 文化大學國企系兼任副教授• 高苑科技大學企管系助理教授• 日本產經協會 MTP講師• 行政院勞動部創業顧問師評審委員• 經濟部企業經營管理協會諮詢輔導顧問• 行政院勞動部員工協助方案師• 台灣創意設部中心諮詢輔導顧問• 行政院勞動部 / 圓夢計劃創業諮詢輔導顧問• 經濟部中小企業升級轉型諮詢輔導健診顧問• 高雄市政府教育局教學策略聯盟專任委員• 職訓局產學訓審查委員• 實和聯合醫院副院長• 雙葉開發科技有限公司董事長顧問• 三寶教育基金會執行委員

主主要要經經歷歷

著 作• 2001.07- 顧客導向之服務系統與作業流程規劃• 2001.08- 公司多元經營管理策略• 2002.08- 加盟連鎖體制與運作• 2003.02- 產業知識管理運用• 2007.11- 知識管理價值及運用機制• 2008.06-【 EAPs 】在企業之運用及建置流程• 2008.11- 創新管理與企業改革之運用• 2009.09-MBA 企業個案實務分析• 2010.01- 共通核心職能課程實務• 2010.07- 如何建立 TTQS 系統為企業教育訓練架構• 2011.10- 管理與人生【有聲書】• 2011.12-EMBA 管理學決勝關鍵 / EMBA 領導學決勝關鍵• 2012.06- 領導統御 - 主管職責與管理技巧【有聲書】• 2015.01- 香港青年研究學報 - 青年創業與國家政策• 2015.03- 香港青年研究學報 - 探討台灣青年的創業資源與方

向

創業經營管理輔導諮商顧問

顧問為接受過特殊訓練且具有顧問為接受過特殊訓練且具有相 當相 當專專業資格的人所提供給的諮詢服務業資格的人所提供給的諮詢服務

以客觀獨立態度幫助客戶確認經營管理上的問題,分析問題,建議解決方解決方案案,並提供協助,執行執行此解決方案。

酋長的智慧酋長的智慧

• 有一位老人在過逝後留下遺囑,所擁有的17 隻駱駝, 1/2 分給老大, 1/3 分給老二, 1/9 分給老三,因為他們分不清楚,所以就請酋長幫忙,如果您是酋長,將會如何協助分配?

管理顧問知識知性的知識 (know what)

• 一種理性存在的認知知識,主要內涵為說明事物現象的原理、原則、因果關係,以及解決問題的方法、程序。

經驗的知識 (know how)

• 是感性主觀的體驗知識,是一種經由實踐過程中對於事物現象的理解,但這種理解尚無法以理性的原則或程序來描述,而是以一種內隱的感覺與技能形式存在。

管理顧問知識知識創新 (know more)

• 這種建構在研究者系統知識庫的基礎,經由歸納、推論、演譯、實驗而形成新知識的過程,通稱為知識創新

• 可以稱為是一種 know more 的智識能力。

管理顧問知識• 進行「轉換」,是指對知識、資訊,以及

所觀察到的事物,進行「編碼、解碼、演繹、歸納、類化、聯想、抽象化、隱喻與類比、組合排序」等動作的能力。

• 「輸入輸出」,則包括在其「轉換」機制下,有效聽、讀、說、寫的能力。

管理顧問知識• 有智慧的人做分析,有智慧的人做• 見山是山,見水是水 - 見山不是山,見水

不是水,見山還是山,見水還是水 - 一修• 知其所然 ---

• 摸著石頭過河 - 「做中學」、「學中做」 • 上醫醫國

創業經營管理輔導諮商意義了過錯 知現今 預未來了過錯 知現今 預未來

1.1. 偵測出內外環境的變化偵測出內外環境的變化 2.2. 指出個案創業管理實況的癥候指出個案創業管理實況的癥候 3.3. 分析創業主經營問題的根本原因分析創業主經營問題的根本原因 4.4. 檢討新創事業經營策略的方向檢討新創事業經營策略的方向 5.5. 健全整個組織事業的運作機制健全整個組織事業的運作機制 6.6. 提高事業長期財務的收益提高事業長期財務的收益 7.7. 確保企業整體目標的達成確保企業整體目標的達成 8.8. 防範企業危機風險的發生防範企業危機風險的發生

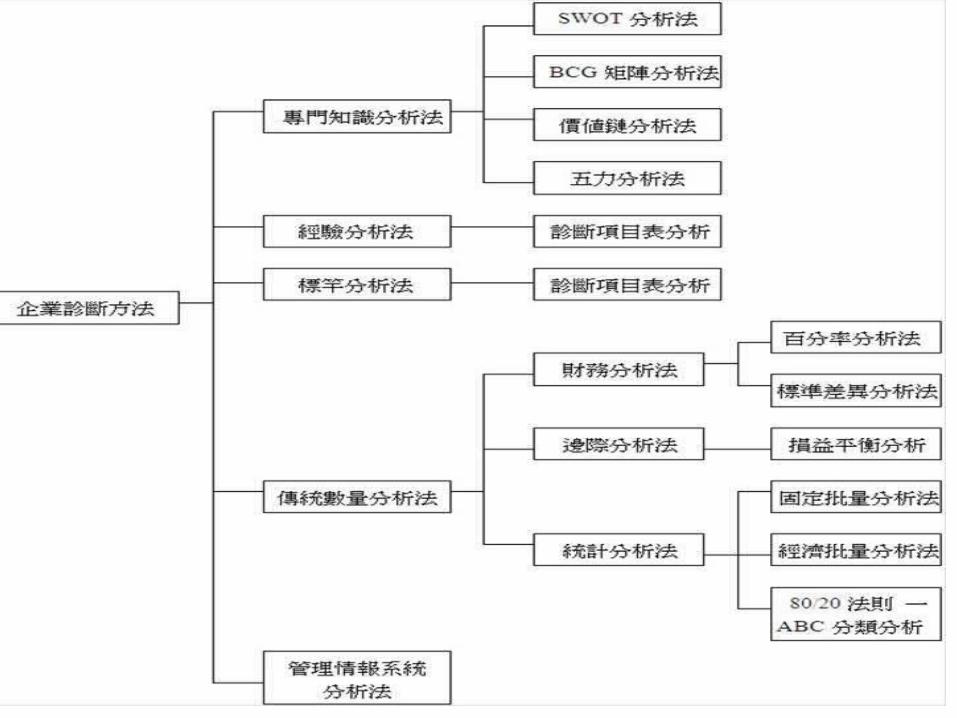

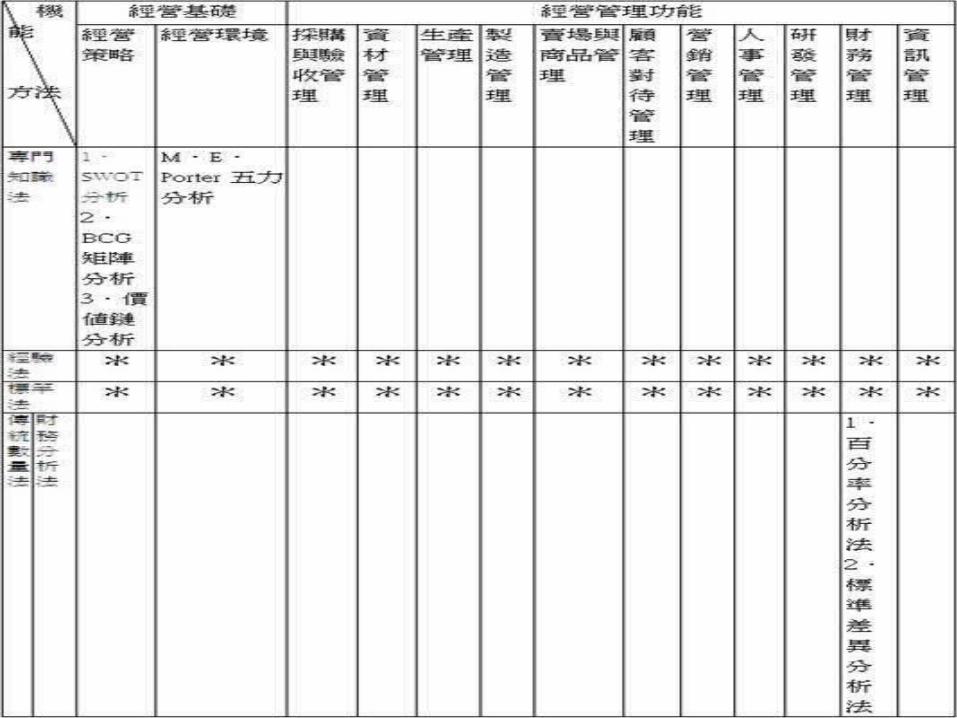

企業經營輔導與諮商診斷之觀念

1. 企業診斷需藉助經營分析與資料。 2. 企業營運系系統性之互動關係、企業診

斷 應採整體觀。 3. 企業診斷須知覺環境變化。 4. 為防範於未然、企業診斷應顧及前瞻性

。

企業診斷之類別一 . 綜合診斷 二 . 專門診斷 ( 一 ). 營運特性診斷 ( 三 ). 企業功能診斷 ˙ 收益性診斷 ˙行銷功能 ( 流程 ) 診斷 ˙ 安定性診斷 ˙生產功能 ( 流程 ) 診斷 ˙ 活動性診斷 ˙採購功能 ( 流程 ) 診斷 ˙ 成長性診斷 ˙人事功能 ( 流程 ) 診斷 ˙ 生產力診斷 ˙財務功能 ( 流程 ) 診斷 ( 二 ). 基本管理診斷 ˙ R&D 功能 ( 流程 ) 診斷 ˙ 環境診斷 ˙ 經營者診斷 ˙ 策略診斷 ˙ 計畫診斷 ˙ 組織診斷 ˙ 經營均衡診斷

創業主的創業準備創業能力與資格條件評估創市場現況與未來新興行業解析創業應有的觀念與態度產品與銷售定位適合創業還是就業創業甘苦談

諮詢輔導者之立場

一 . 嚴守「中立者」角色,不宜介入企業內部人 事,傾軋徒失客觀立場。 二 . 輔導角色在於「諮詢」及「建議」 ,而非決 策,不宜逾越本分。 三 . 蒐集資料多方查證,以免被各種資料或受訪意 見矇蔽事實。 四 . 經營管理改善乃須長期努力,非「外部顧問」 短期診斷所能完全達成,受聘時應表明立場。

諮詢輔導手法• 診斷• 提案• 輔導事項討論• 輔導• 檢討與調整

望、聞、問、切望、聞、問、切

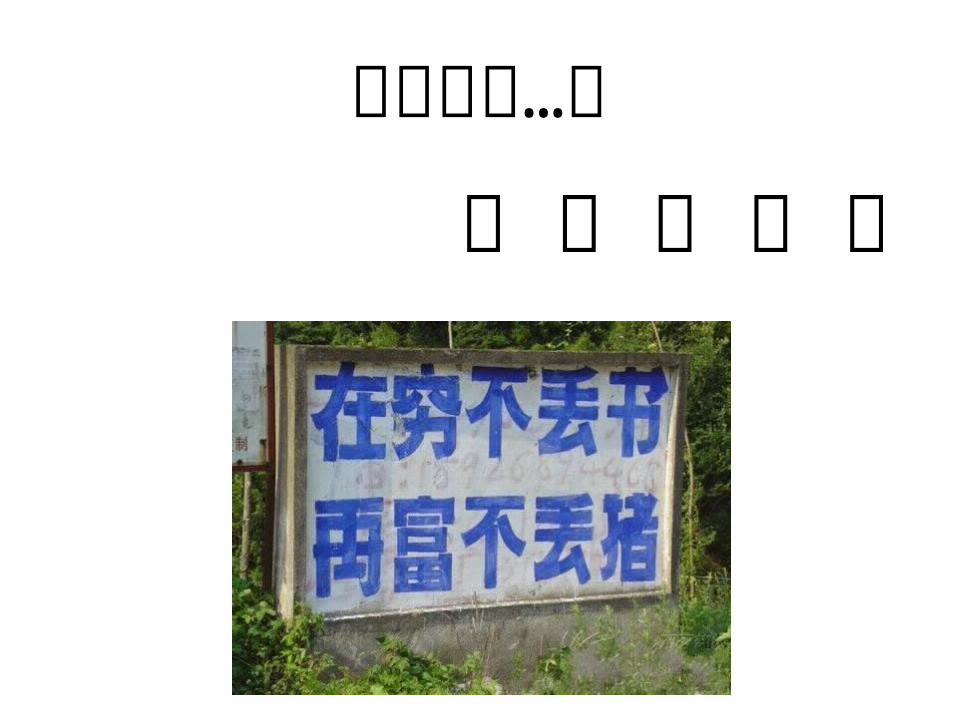

真正的富有 是智慧而不是財富真正的富有 是智慧而不是財富真正的貧窮 是無知而不是無錢真正的貧窮 是無知而不是無錢

創業趨勢、創業準備 • 資源盤點資源盤點(專長、適性評估、資金、市場了解)(專長、適性評估、資金、市場了解)• 行業解析行業解析(市場現況及機會分析、趨勢等注意事項)(市場現況及機會分析、趨勢等注意事項)• 風險評估風險評估(常犯的錯誤、風險認知、成本管控、客源開(常犯的錯誤、風險認知、成本管控、客源開

發、地點選擇)發、地點選擇)

萬事起頭…易

特 專 大 穩 強

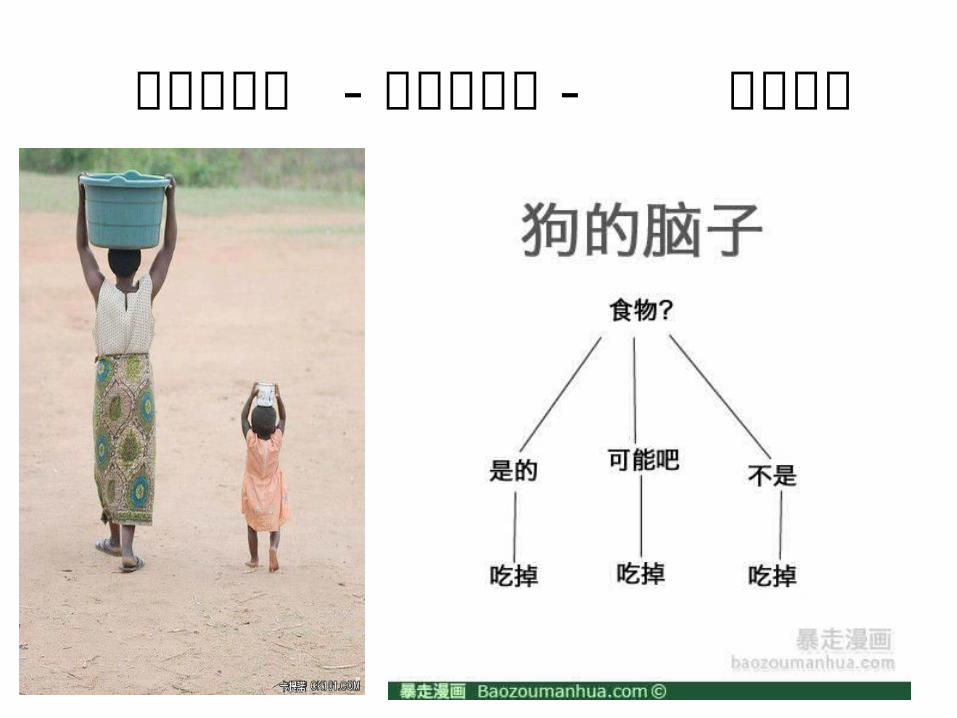

不知所以然 - 知其所以然 - 其所以然

創業者必須要有的認知

獨具慧眼充分運用某

一行業的知識、技巧與創意

提供滿足顧客需要的商品及

服務

全神貫注投入創業工作

能享受從無到有、由小到大的樂趣

出色的溝通者

營運成本合理化的實現者

習於市場慣性競爭

眼光遠大、追求自我發展

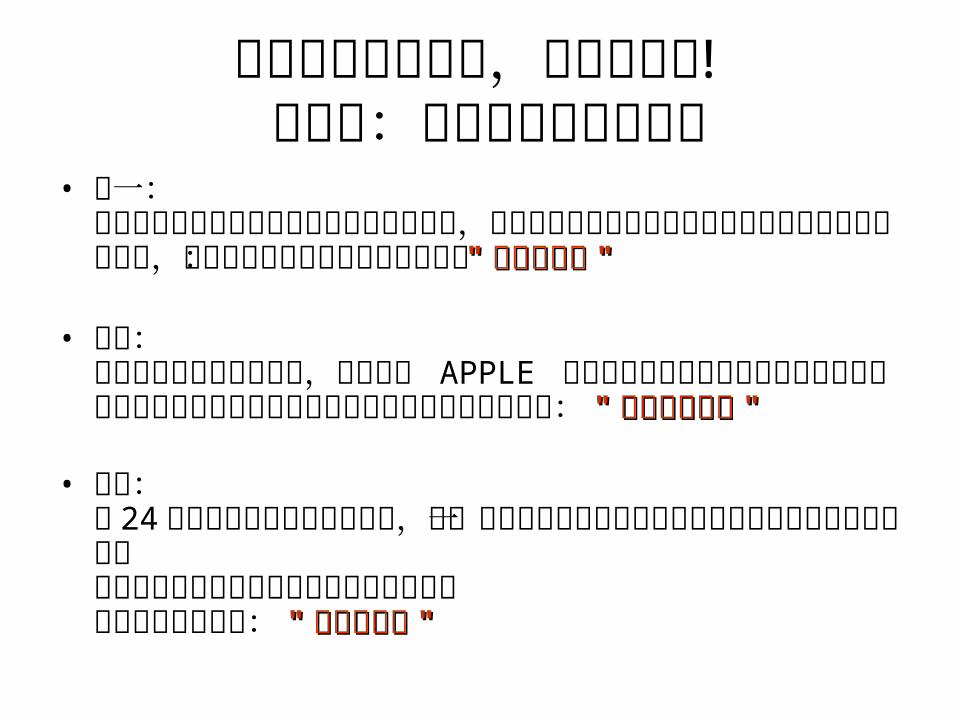

為什麼爆肝的是我,首富卻是你 !郭董說:我們之間有三個差別

• 第一:三十年前我創建鴻海的時候是賭上全部家當,不成功便成仁而你只是寄出幾十份履歷表後來鴻海上班,且隨時可以走人我跟你的差別在: ""創業與就業創業與就業 ""

• 第二:我選擇從連接器切入市場,到最後跟 APPLE 合作是因為我眼光判斷正確而你在哪個部門上班是因為學歷和考試被分配的我們之間的差別在: ""選擇與被選擇選擇與被選擇 ""

• 第三:我 24 小時都在思考如何創造利潤,每一個決策都可能影響數萬個家庭生計與數十萬股民的權益而你只要想什麼時候下班跟照顧好你的家庭我們之間的差別在: ""責任的輕重責任的輕重 ""

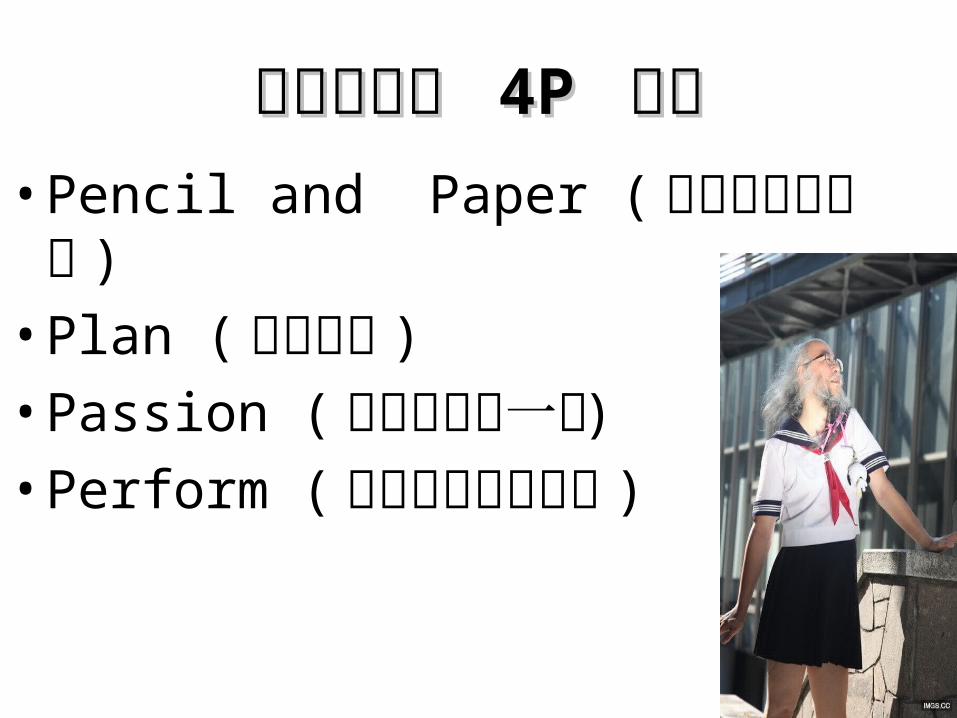

創業贏家的 創業贏家的 4P 4P 條件條件• Pencil and Paper (將目標形諸文字 )

• Plan ( 制定計劃 )

• Passion (熱忱能驅動一切 )

• Perform ( 人生及行動的組合 )

創業主的經營考驗

規模資金少市場小產品少人員少資源少

事業主行為經驗知識智慧夢想野心企圖速度應變彈性堅持創新活力本業專業技術勇敢風險道德

專業經營

營運風險高應因環境變動能力小遵循法規經營能力弱缺產業垂直網路關係缺業態變遷完整資訊缺顧客交易往來基礎

新創事業經營資源創業人才創意構思

轉型為大型企業的困難

贏家 - 經營六法• 無無• 有有• 穩穩• 通通• 精精• 強強

贏家 - 經營五要

• 創創• 量量•鍊鍊 // 合合• 專專• 管管

贏家 - 經營四管

•銷銷 // 三品三品• MISMIS

• 異異• SOPSOP

贏家 - 經營三訣

• 低本低本• 差異差異• 利基利基

贏家 - 經營門道

• KSF

• STP

贏家 - 經營紮馬步

• 自有技術盤點自有技術盤點• SOPSOP

• 5S5S

• 教育訓練教育訓練• 態度態度• 良心良心

生意經第一層次 -重點管理 -KSF

• 複雜 複雜 • 簡單簡單

生意經第二層次 - 流程管理 -JIT

• 細節細節• 流程流程• 標準標準• 制度制度

生意經第三層次 - 知識管理 -KM

• 書面書面• 電腦電腦• 科技科技

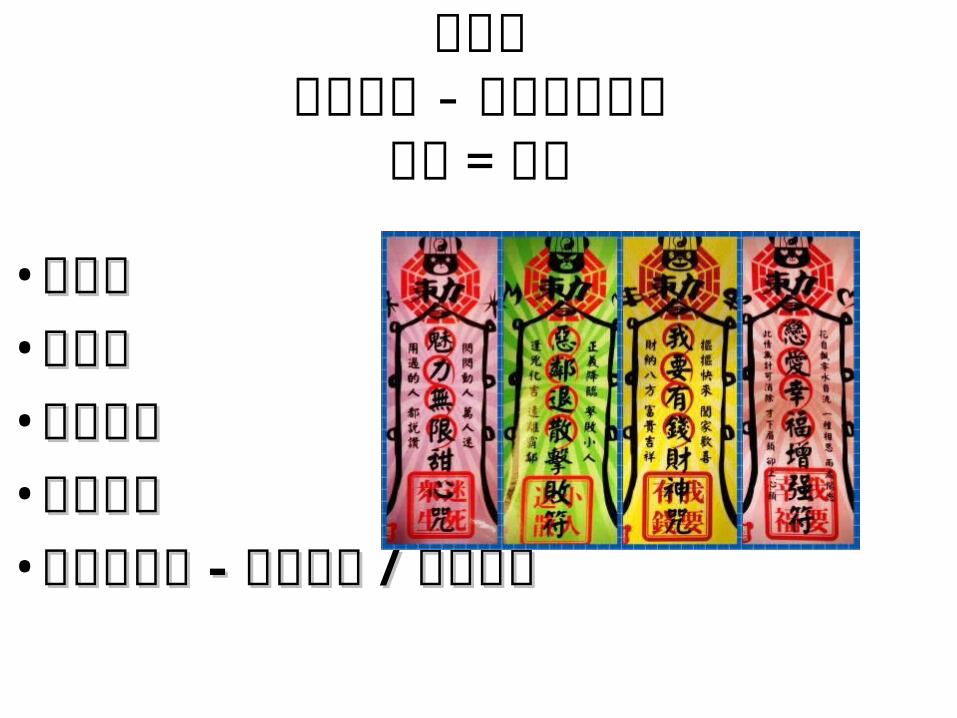

生意經第四層次 - 整合管理多元

正合 = 包容

• 合則分合則分• 分則合分則合• 連鎖加盟連鎖加盟• 擴大量質擴大量質• 沙拉吧法則沙拉吧法則 -- 同中求異同中求異 // 異中求同異中求同

史萊辛格新書 「開始去做就對了」傳授方法,稱為「行動,學習,成長,重複」

• 面對未知的未來時,創業家會採取行動。他們面對變動、沒有把握的情況時,不是試圖去分析它,或是為每一個突發狀況準備應急計畫,也不會去預測結果將是什麼。相反地,他們會採取行動,從中學習,然後再次行動。

創業企劃基本思維

創業機會與構想產品與服務內容市場與競爭分析

創業計劃的功能

–檢視可行性、縮短決策時間

–協助整合、運用與爭取資源

–有效掌握時間、預算、執行步驟

–是溝通、協調與的重要工具

–預期效益的評估分析依據

• 具備完整事業發展技術或正確經營概念• 擁有充足與良好的可運用創業資金結構• 強勢的創業經營企圖與強烈的成就動機• 組織建構與團隊運作的理念與操作技能• 敏銳的市場嗅覺與正確的策略擬定能力• 能充分享受創業過程帶來的各款新感受• 養成隨時汲取新知開創經營視野的習慣

創業成功的基本要件

重點摘要• 投資者第一個閱讀的部分•將計劃書重點、結論提綱挈領的展現出來,

為投資者做簡潔、清楚及顯著的揭露 • 內容應包括:

–對公司簡潔的描述–公司提供的產品與服務–公司所具獨特的競爭優勢

科技始終來自• 客機墜落海面,乘務員讓乘客從滑梯上下

海,乘客不敢,空姐求助於機長,機長迅速搞定。空姐問其故,機長曰:對美國人說這是冒險,對英國人說這是榮譽,對法國人說這很浪漫,對德國人說這是規定,對日本人說這是命令,就好了。機長還說:中國人太容易搞掂啦,告訴他是免費的就行了。

科技始終來自科技始終來自

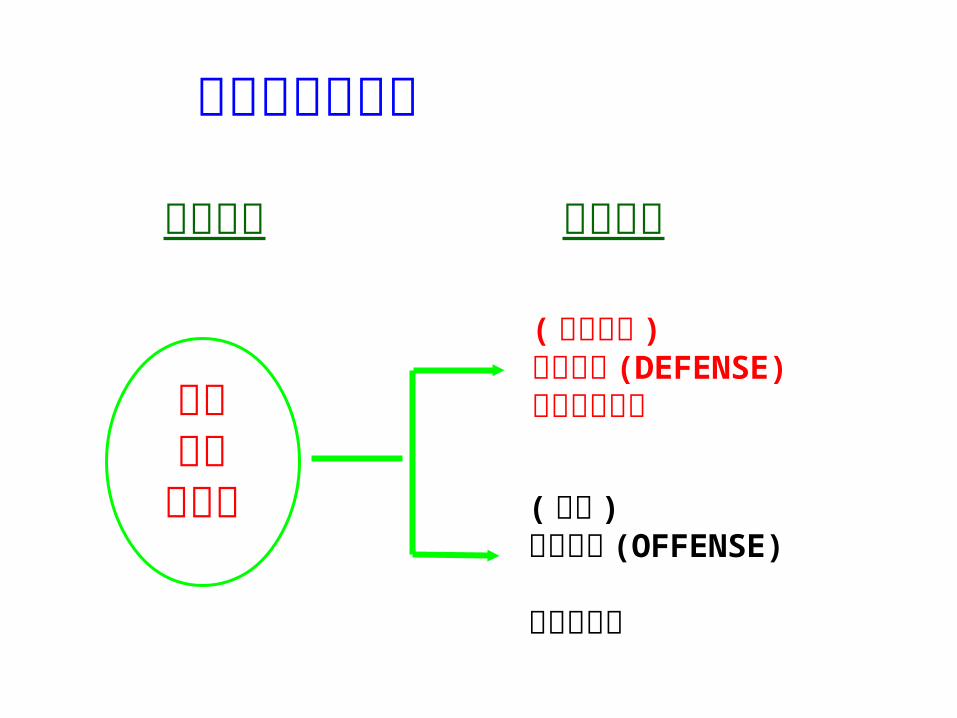

經營目的 行銷課題

企業利益極大化

( 顧客需求 )防禦策略 (DEFENSE)維繫現有顧客

( 競爭 )攻擊策略 (OFFENSE) 開發新顧客

經營與行銷課題

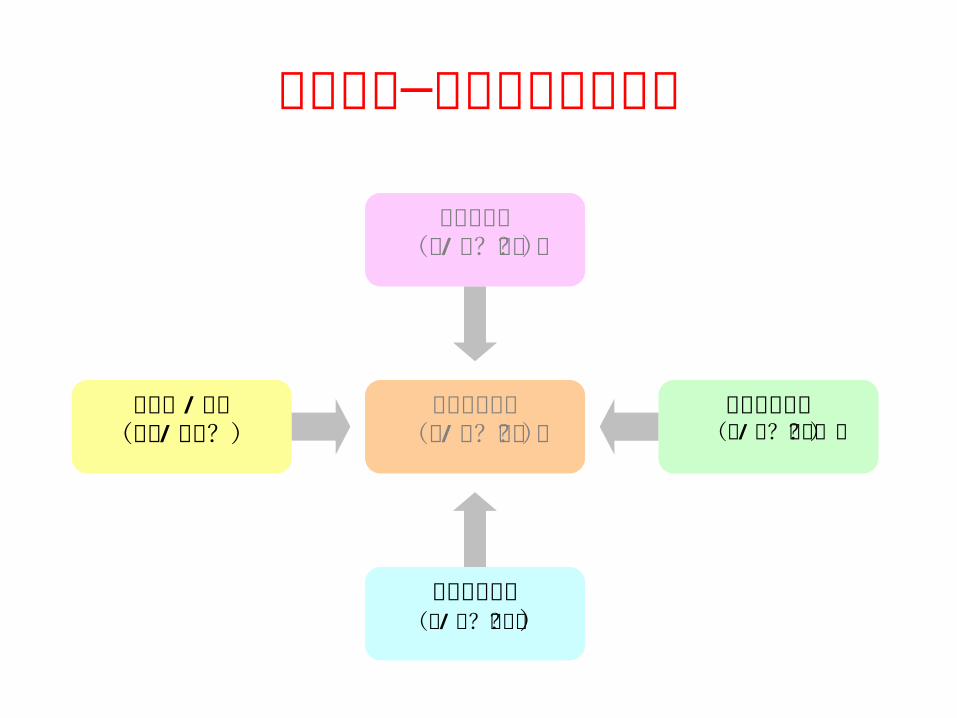

五力分析─找到三機三氣三戰

潛在進入者(多 /少?誰?)

同業內的競爭(強 /弱?誰?)

供應商 /總部(正常 / 異常?)

消費者議價能(高 / 低?範圍?)

產品替代威脅(大 /小?哪種?)

顧客顧客

通路現況

通路現況

顧客顧客

顧客顧客

顧客顧客

關鍵使用者關鍵使用者

關鍵購買者關鍵購買者

關鍵決策者關鍵決策者

成本成本

品質品質

時間時間

顧客的價值要求

顧客的價值要求

消費時機與行為的分析

消費時機與行為的分析

供應商

供應商

供應商

供應商

供應商

供應商

供應商

供應商

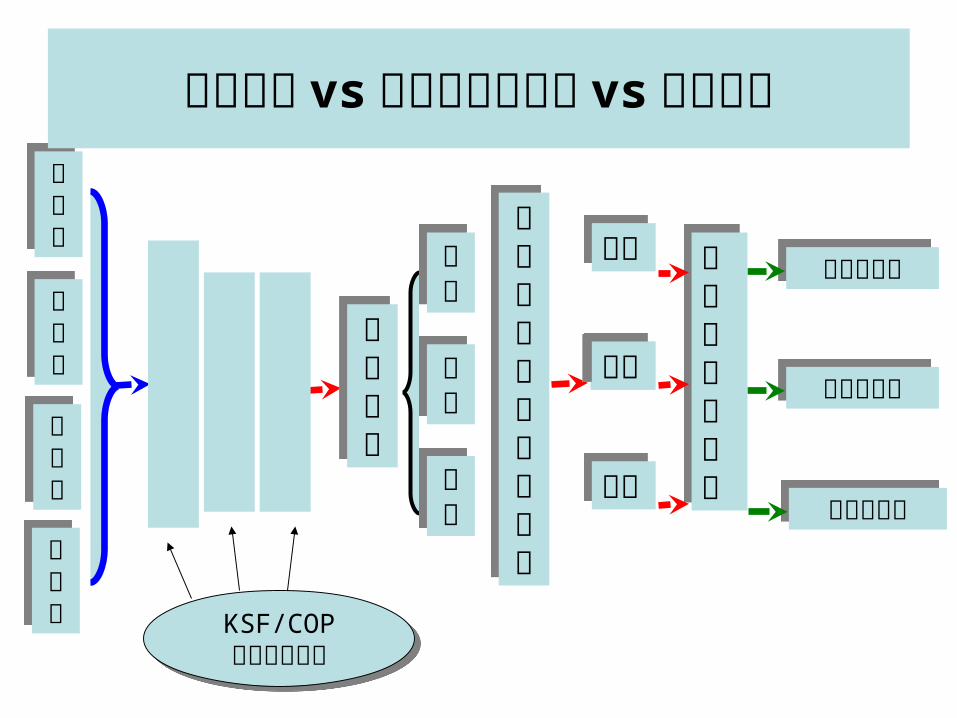

研發設計流程

生產製造銷售採購流程

顧客服務流程

核心流程 vs 顧客所需的價值 vs 市場導向

KSF/COP核心流程改善KSF/COP

核心流程改善

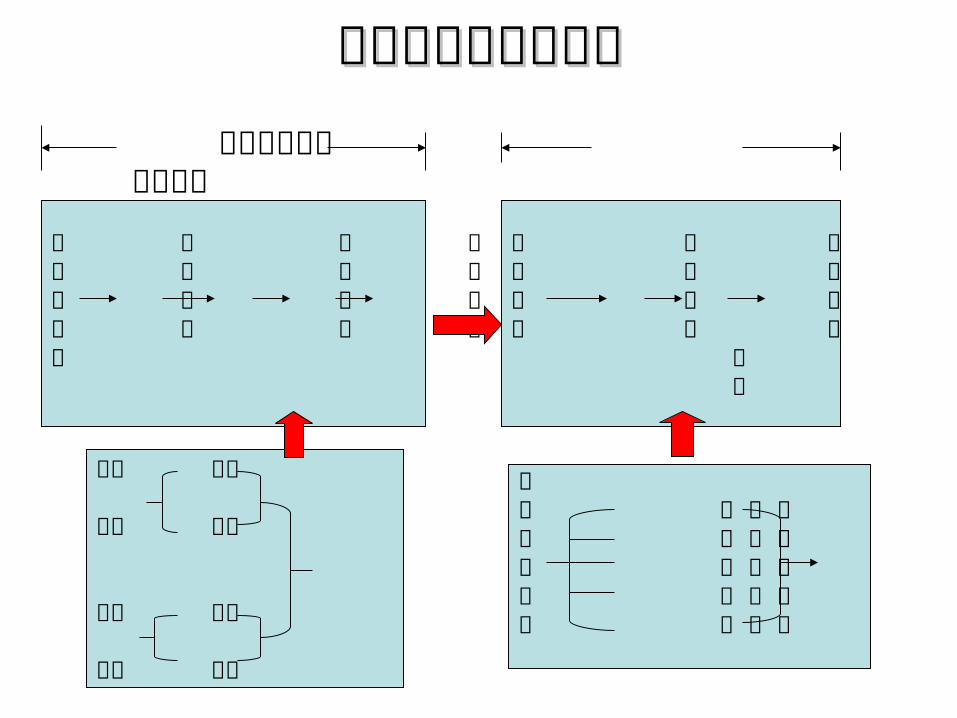

經營策略與規劃分析經營策略與規劃分析 經營策略系統 執行系統

企 經 宏 經 策業 營 觀 營 略的 使 願 策 執定 命 景 略 行位 計 劃

外在 機會

分析 威脅 SWOT 分 析內在 優勢

分析 劣勢

日 管 績 財常 理 效 務管 技 評 結理 巧 估 果 應 用

績效 收 益 力 五 活 動 力 經力 安 定 力 營分 成 長 力 分析 生 產 力 析

46

計畫書之市場與行銷分析• A.經營概況

1.服務或產品之名稱2.主要用途、功能及特點

3.現有( 或潛在) 客源 -A*N*M分析法• B.市場與行銷分析

1.服務或產品之市場所在

2.銷售方式3.競爭優勢4.市場潛力5.如何擴大客源6.未來展望

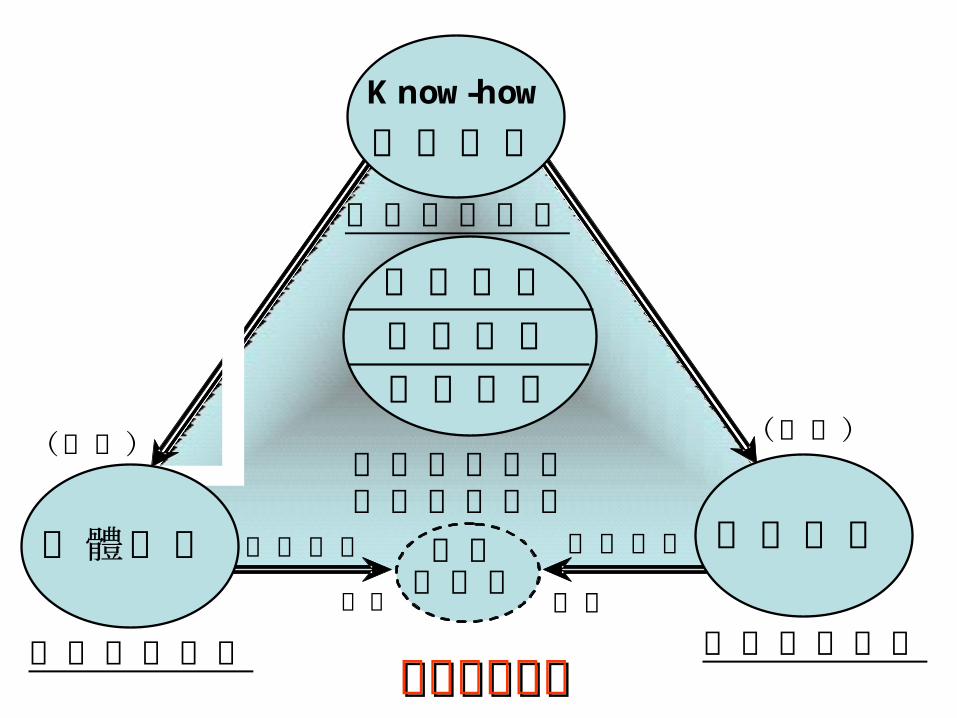

(無形) 創造顧客價值 滿足關鍵需求

顧客 信任感

外在 內在

情境銷售 感覺行銷

人

(有形)

價值理念

關鍵需求

產品設計

獨家營銷手法

獨門密技

Know-how

服務過程

作業接觸管理

實體環境

設施規劃投資

成功黃金三角成功黃金三角

經濟發展經濟發展變遷變遷工業經濟

機械力生產力

農業經濟 勞力與體力

體驗經濟感受力故事力

知識經濟知識腦力

服務經濟服務力

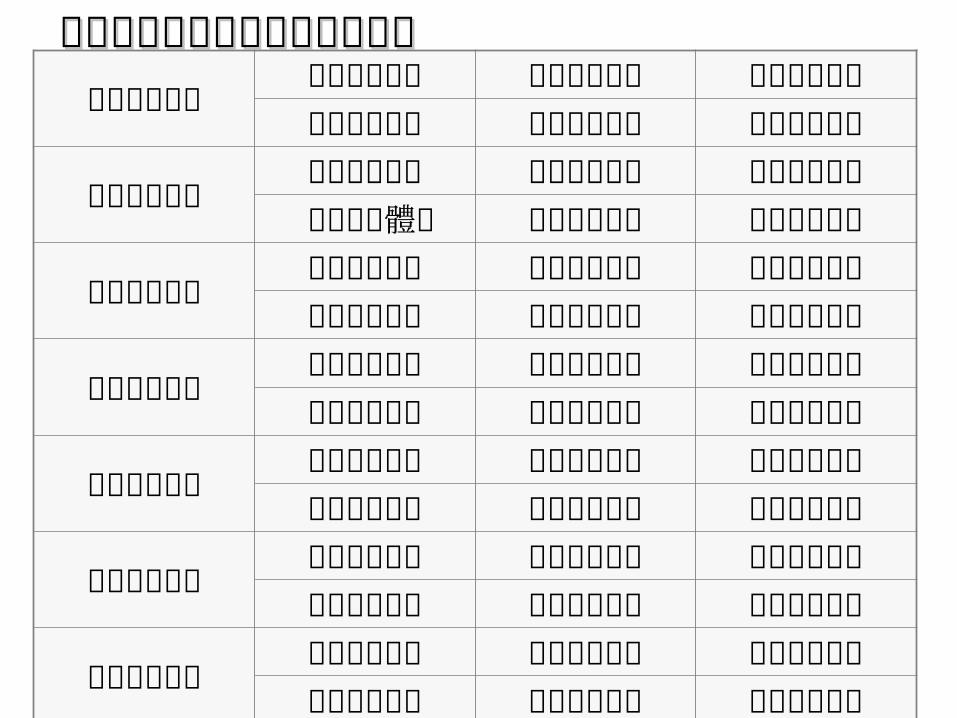

企業經營診斷之內容與企業經營診斷之內容與可能可能方向方向經營管理診斷

產業發展環境 管理模式方法 經營願景企圖團隊組織共識 企業發展背景 核心競爭能力

生產作業診斷工廠作業管理 製程技術改善 生產計劃控制品質水準體系 資材採購管理 附加價值創出

行銷管理診斷行銷組合策略 行銷技巧運用 市場競爭策略銷售能力分析 產品規劃管理 促販廣告應用

人力資源診斷人力開發評估 訓練升遷學習 生涯規劃發展績效指標評量 領導統御協調 組織價值導向

研發管理診斷市場情報搜集 研發策略制訂 資源能力整合設計審查控制 技術移轉標準 研發精神績效

財務管理診斷普會成會管會 內控內稽財報 財務五力分析資產資金管理 預算控制執行 部門績效分析

資訊管理診斷電腦技術應用 資訊整合能力 資料價值效益系統選擇發展 網路行銷應用 服務品質提昇

天龍天龍 1313 部部

企業功能

管理

功能

產 銷 人 發 財

資

法

公

計

組

用

指

控

總裁語錄:【价值观就是行为准则】

• 一个人有什么样的价值观,就会有什么样的行动和作为 , 企业亦然。

• 美国一家公司花了 20 年跟踪了 500 家世界大企业,发现他们有个共同点,即他们始终如一地坚持四种价值观——

• 1. 人的价值高于物的价值• 2. 共同价值高于个人价值• 3. 社会价值高于利润价值• 4. 用户价值高于生产价值

適合創業嗎?

( 1)性向特質: ◎ 喜歡接觸新的事物◎ 堅持到底的毅力◎ 擅長表達及溝通◎ 凡事預先規劃 … .

( 2)資金:◎ 充分自有資金◎ 具有多重投資管道◎ 具有理財規劃能力◎ 無不良債信紀錄 … .

( 3)專業技能:◎ 所創行業與學經歷相關◎ 擁有相關證照及執照◎ 曾參加創業相關訓練課程◎ 懂得基本電腦文書處理能力 … .

( 4)人脈:◎ 長於運用人際關係◎ 與合夥人相處情況良好◎ 具有屬於自己的社團◎ 具有溝通協調技巧 … .

做生意的四境界•想別人已想到的,做別人已做到的•想別人沒想到的,做別人沒做到的•想別人沒做到的,做別人沒想到的•想別人不敢想的,做別人不敢做的

輔導分析診斷工具

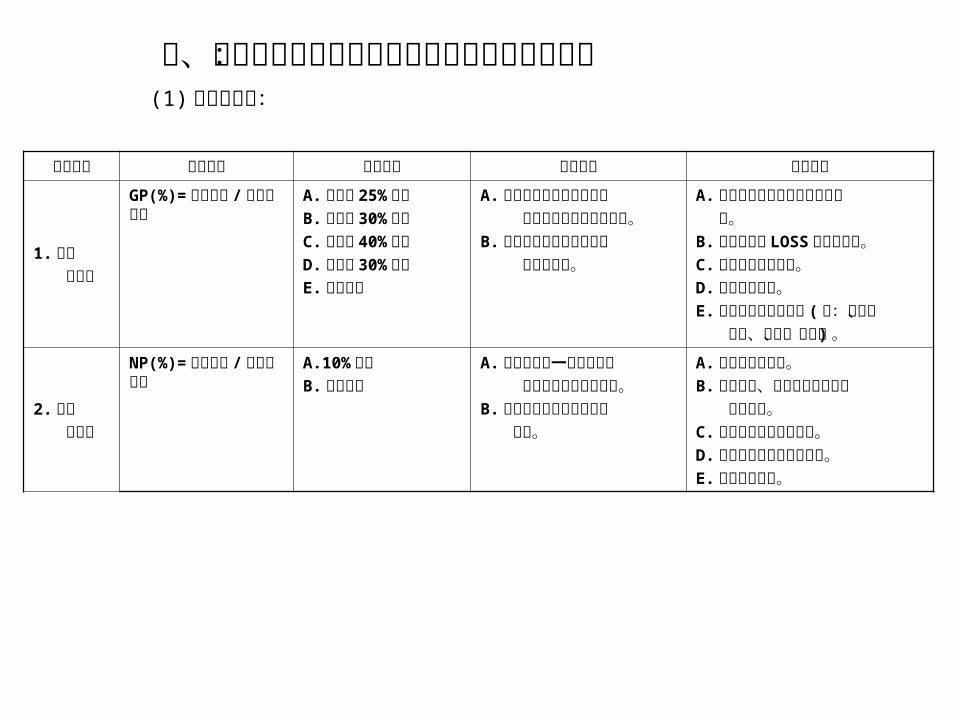

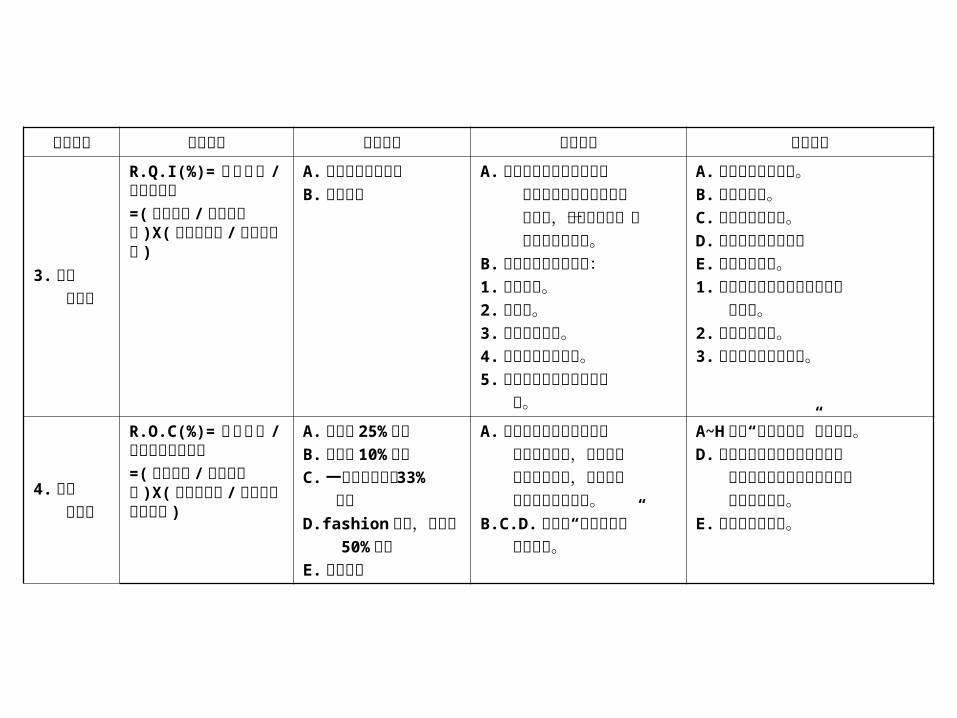

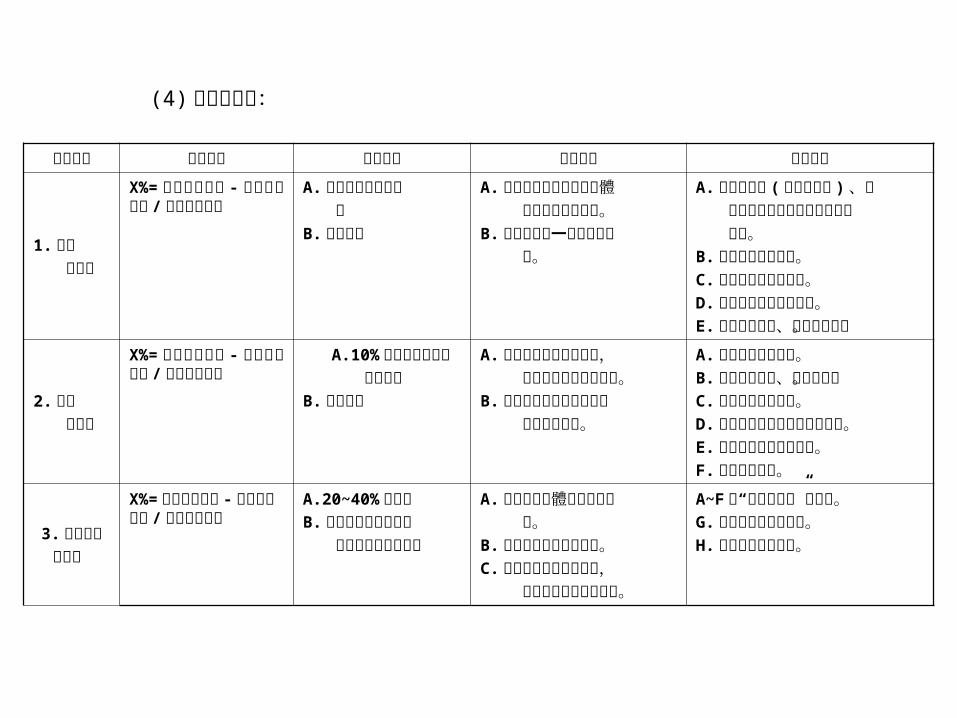

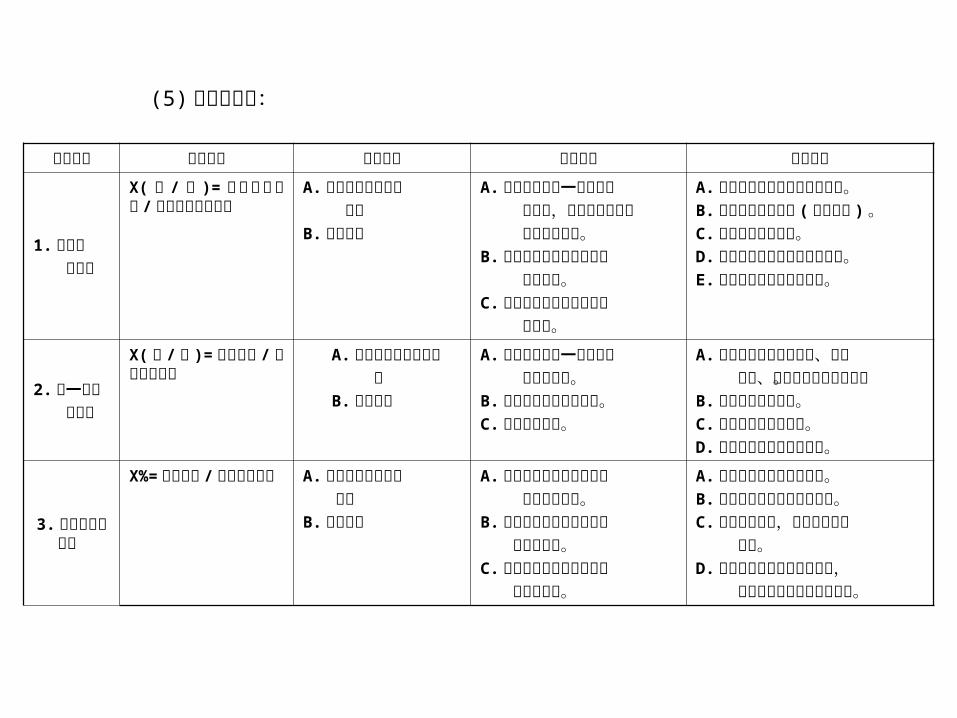

三、公司財務五力分析讀表技巧與經營改善實務: (1) 收益力分析:

分析項目 分析公式 判定標準 管制目的 應對之策

1. 營業 毛利率

GP(%)= 營業毛利 /淨營業收入

A.輕工業 25% 以上B.重工業 30% 以上C.服務業 40% 以上D.買賣業 30% 以上E.越高越好

A. 管制平均每一元的淨營業 額中能產生多少元的毛利。B.即營業額與銷貨成本的差 額比率大小。

A.控制進貨成本或原物料進貨成 本。B.控制原物料 LOSS 或浪費程度。C.控制直接人工成本。D.控制製造費用。E.控制銷貨減項的發生 ( 例:呆帳、 折扣、折讓、賠款等 ) 。

2. 營業 純益率

NP(%)=稅後淨利 /淨營業收入

A.10% 以上B.越高越好

A. 管制平均每一元的淨營業 額中能帶來多少的純益。B.即稅後盈餘佔營業額的百 分比。

A.控制毛利率提高。B.控制銷售、管理之費用或比率 不要過高。C.控制財務費用不要過高。D.控制非營業費用不要過高。E. 提高銷售單價。

分析項目 分析公式 判定標準 管制目的 應對之策

3.投資 報酬率

R.Q.I(%)= 稅 後 淨利 / 平均總資產=(稅後淨利 / 淨營業收入 )X(淨營業收入 / 平均總資產 )

A.銀行貸款利率以上B.越高越好

A. 管制企業所投入之平均總 資產與所獲得的稅後淨利 相比較,表示平均投一元 可獲得多少淨利。B.影響百分比高低係數:1.總資產值。2.獲利率。3. 營業週轉次數。4. 作為投資選擇分析。5. 作為企業成長富度決策分 析。

A. 提高企業獲利能力。B. 提高營業額。C. 提高營業週轉率。D.避免財務負槓桿發生E. 出售閒置資產。1. 結束或縮編報酬率較低的部門 或產品。2. 實施並業減肥。3.減緩企業的成長幅度。

4. 資本 報酬率

R.O.C(%)= 稅後淨利 / 平均業主權益淨值=(稅後淨利 / 淨營業收入 )X(淨營業收入 / 平均業主權益淨值 )

A.輕工業 25% 以上B.重工業 10% 以上C. 一般服務買賣業33% 以上D.fashion 服務,買賣業 50% 以上E.越高越好

A.控制業主權益淨值與本期 稅後淨利比較,為業主投 資之獲利比率,測定業主 自有資金的報酬率。B.C.D. 三款同“投資報酬率” 內之說明。

A~H 款同“投資報酬率”內之說明。D.開發新的產品別或新世場或新 行業別替代原已日趨沒落的產 品市場秈行業。E.關閉或結束企業。

分析項目 分析公式 判定標準 管制目的 應對之策

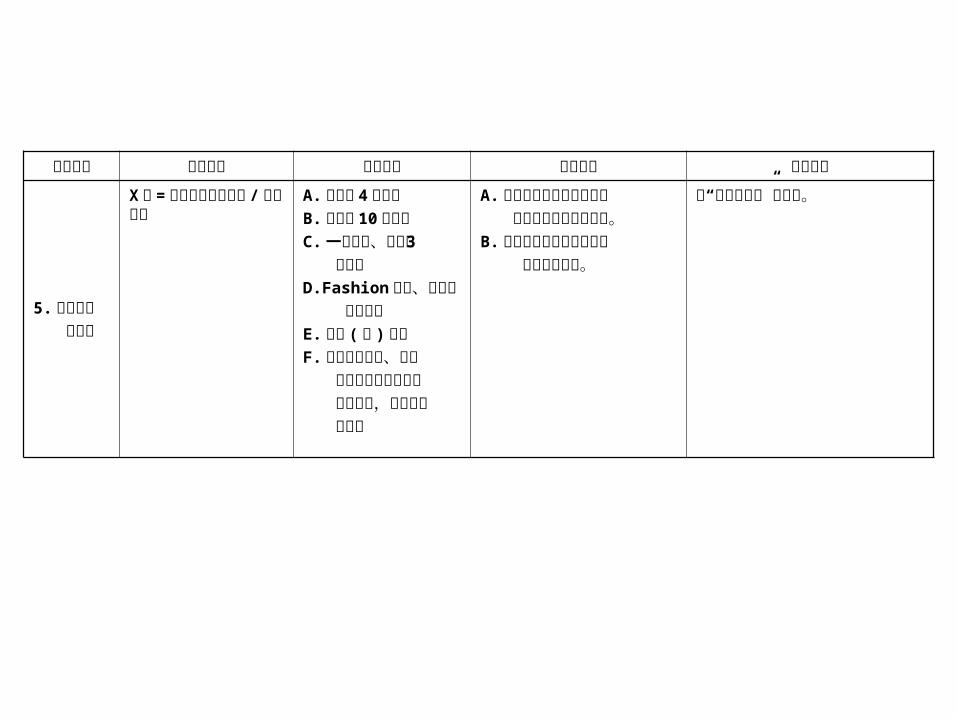

5. 資本投資 回收期

X 年 = 平均業主權益淨值 /稅後淨利

A.輕工業 4 年以下B.重工業 10年以下C. 一般服務、買賣業3 年以下D.Fashion服務、買賣業 二年以下E.越短 ( 快 ) 越好F. 應視產品壽命、產業 壽命年數及設備耗用 年數而定,並在其年 數以內

A.控制業主所投入資本額在 多久之內可以回收回來。B. 以作為投資選擇或改善投 資效益為目的。

同“資本報酬率”之說明。

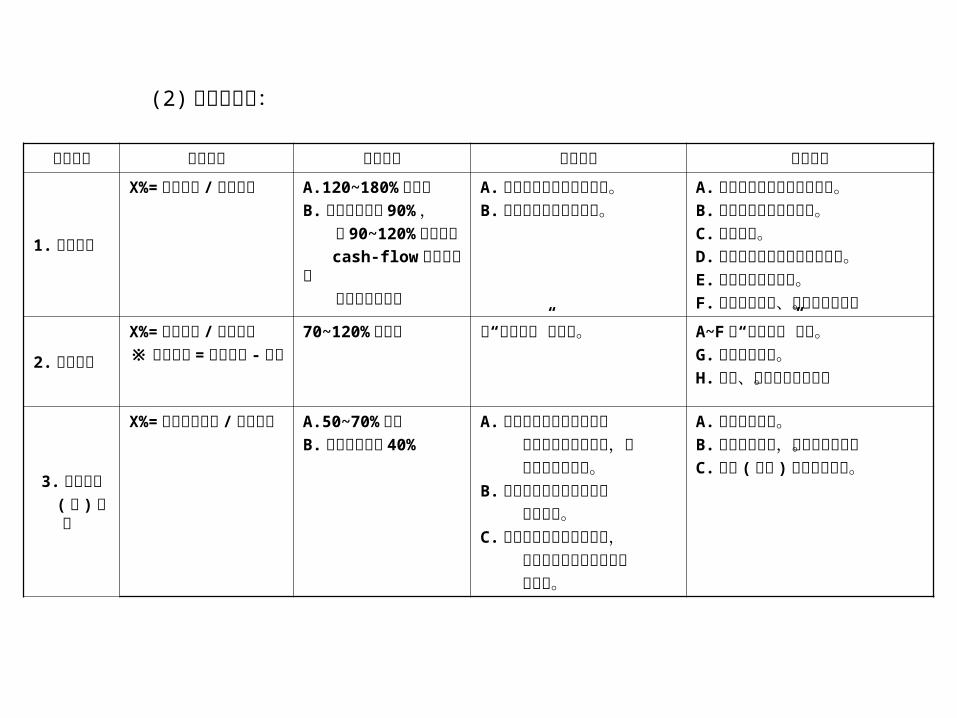

(2) 安定力分析:

分析項目 分析公式 判定標準 管制目的 應對之策

1. 流動比率

X%= 流動資產 /流動負債

A.120~180% 較適宜B. 最 低 不 得 低 過90% , 當 90~120% 時要加強 cash-flow 的控制及強 化調現能力控制

A. 測試償還流動負債的能力。B. 測試公司資金週轉能力。

A. 提高營業額且提高外包比例。B.改變為收現之交易方式。C. 收短票期。D.轉換部份流動負債為長期負債。E.延長付款票據期限。F.凍結長期投資、固定資產增購。

2.速動比率

X%=速動資產 /流動負債※速動資產 = 流動資產 - 存貨

70~120%較適合 同“流動比率”之說明。 A~F 同“流動比率”說明。G.降低存貨金額。H.呆滯、廢料之出售變現。

3. 自有資本

( 金 ) 比率

X%= 業主權益淨值 /總資產值

A.50~70%較佳B.最低不要低過40%

A. 管制企業之自有資金佔總 資產之比率是否合理,自 有資金是否充裕。B. 管制企業財務結構是否健 全或脆弱。C.比率過高則經營偏於保守, 比率過高則企業財務安全 度不足。

A.辦理現金增資。B.處理閒置資產,償還部份負債。C.降低 ( 減緩 ) 企業成長速度。

分析項目 分析公式 判定標準 管制目的 應對之策

4.負債比率

X%=負債總額 /業主權益淨值

A.45~125%較適宜B. 負 債 比 率OVER100% 以上時,其獲利率 必需高過資金成本 ( 利率 ) 。且短期負債 比例不得過高

A.控制企業資本結構之負債 金額 ( 比率 ) ,若過高時則 安全度低。B.間接控制企業的資金週轉 能力,償債能力等。

A~C項同“自有資本比率”說明。D.設法轉變短期負債為長期負債。E.凍結長期投資及固定資產購置 計劃。F. 提高企業獲利率。G.轉換高資金成本的貸款為低資 金。

5.固定比率

X%=固定資產淨值 /業主權益淨值

A.100% 以下B. 過高時短期償債能力 不足過低時公司顯得 不夠渾厚有實力

A.控制平均每一元的淨業主 權益中有多少元是用來買 固定資產。

A.凍結固定資產購置計劃。B.辦理公司現金增資。C.改變固定資產購買為租賃取得。

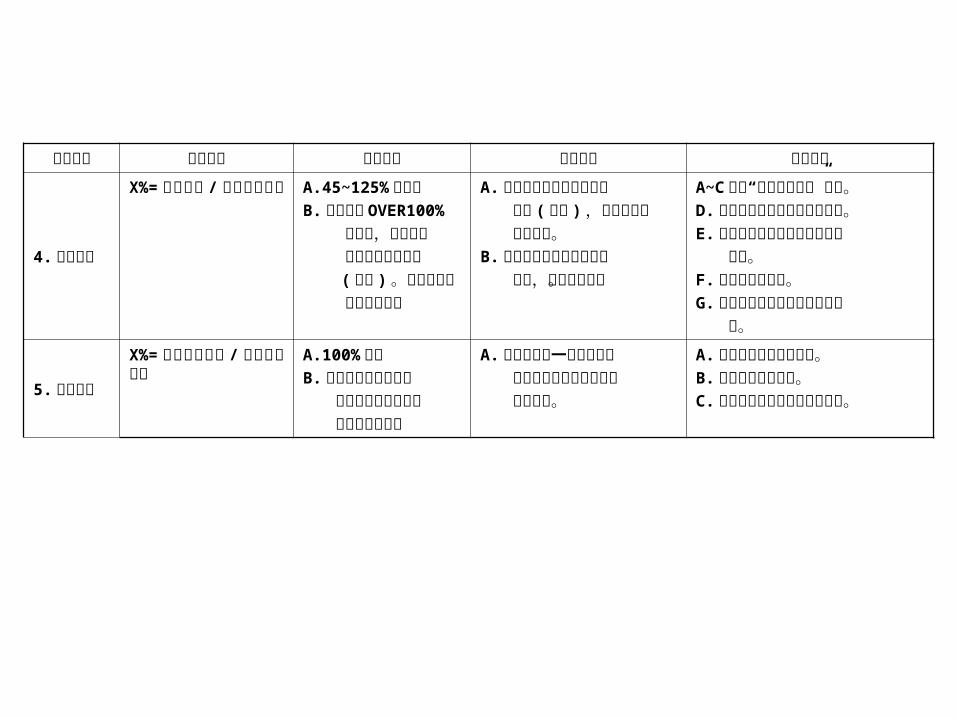

(3) 活動力分析:

分析項目 分析公式 判定標準 管制目的 應對之策

1.總資產 週轉率

X%=銷貨淨額 /平均總資產

A.200% 以上B.越高越好

A. 管制公司總資產值在一年 內可營運多少轉 ( 次 ) 。B. 管制公司各項資產有無充 份利用,有無閒置情形, 有無浪費投資之處。C. 管制 ( 提昇 ) 公司投資報酬 率或投資回收期。

A.短少現金購買情形。B.改變現金銷售或提高訂金比率。C.縮短應收帳款、應收票據期間。D.減少存貨存量。E.減少或凍結固定資產購置。F.暫緩擴充企業規模提高為外包 比率。

2. 自有資本 週轉率

X%=銷貨淨額 /平均業主權益淨值

A.300% 以上B.越高越好

A. 管制公司之業主權益在一 年內可營運多少轉 ( 次 ) 。B.C項同“總資產週轉率”之 說明。

同“總資產週轉率”之說明。

3.固定資產

週轉率

X%=銷貨淨額 /平均固定資產淨值

A. 一般在 300% 以上B. 輕工業 在 400%以上C.服務業在 600% 以上

A. 管制公司固定資產值在一 年內可營運多少轉 ( 次 ) 。B. 管制公司各項固定資產有 無充份利用,有無閒置情 形、有無浪費投資之處。C. 管制 ( 提昇 ) 公司固定資產 投資報酬率或投資回收期。

同“總資產週轉率”之說明。

分析項目 分析公式 判定標準 管制目的 應對之策

4.存貨 週轉率

A.X%=銷貨成本 / 平均 存貨B. 存 貨 週 轉 天 數=360 天 / 存貨週轉率C.材料存貨週轉率 =本 期耗用材料 /平均材 料存貨D. 在製品存貨週轉率= 製成品成本 / 平均在 製品存貨E.製成品存貨週轉率= 銷貨成本 / 平均製成 品

週轉率越高越好週轉天數越低越好( 一般以 90天以內獲利低,產業甚至 30天以內 )

A.控制企業內之存貨,全年 共使用幾次。B.控制企業存貨使用率情形。C.控制企業在營運過程中其 存貨成本多寡。

A.降低存貨數量與金額。B.改變進口原料為國內採購。C.改變代料為純代工。D.停產較滯銷或短銷產品項目。E.設法取得存貨之中、長期融資。F.改變計劃生產為受訂生產。G.降低 LOSS 預估比率,減少產品 尾數庫存。H. 過期存貨拍賣或低價求售。

5.應收帳款 週轉率

X%=賒銷淨額 /應收帳款 + 應收票據

X%=33% 以下 A.控制公司銷貨賒帳 ( 授信 ) 情形及收帳能力。B. 制訂公司授信政策。C.改善公司資金週轉或應用 能力。D.帳齡分析與異常應收帳款 加強處理。

A.改變賒銷為現銷。B. 提高現銷比率。C.縮短賒銷期間。D. 加強收帳的管理。E.對異常帳齡帳目加強處理。

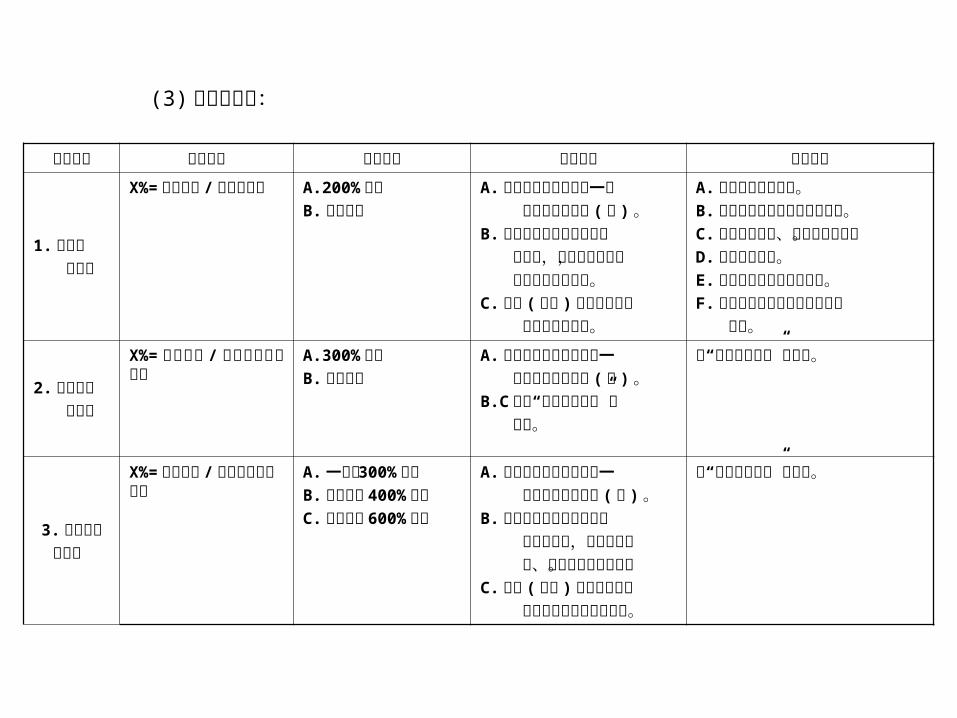

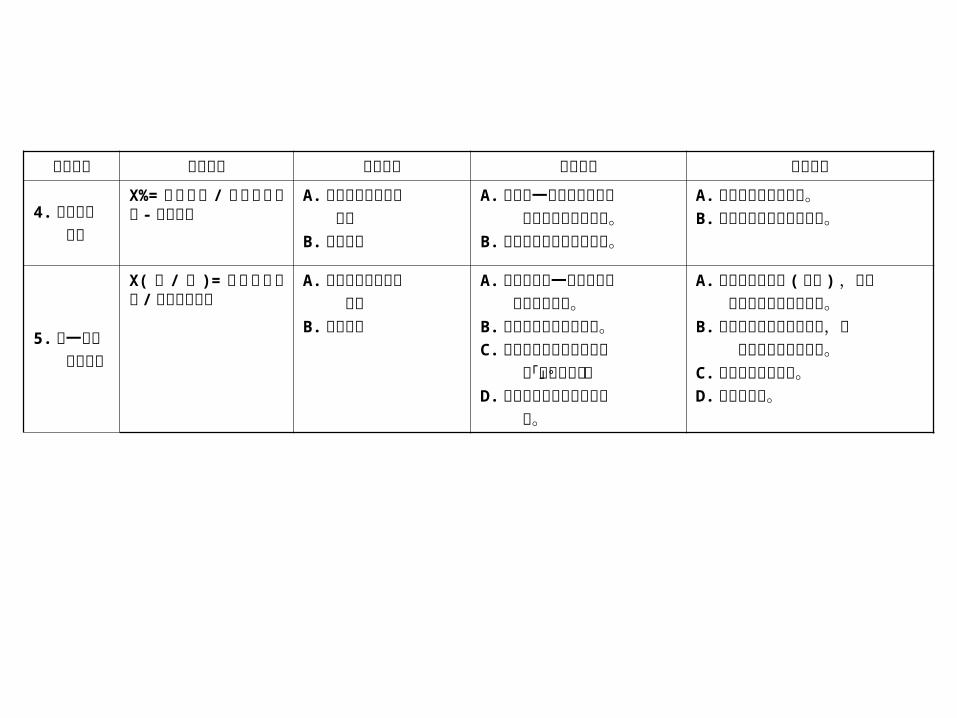

(4) 成長率分析:

分析項目 分析公式 判定標準 管制目的 應對之策

1. 營業 成長率

X%= 本期營業收入 -上期營業收入 / 上期營業收入

A.視公司營業目標而 定B.越高越好

A.督促公司業務部門及全體 員工追求營業成長。B. 管制公司每一期之營業績 效。

A.開發新市場 ( 新市場侵略 ) 、新 產品替代已接近飽和的市場或 產品。B. 提高營業獎金比率。C. 提高廣告或促銷預算。D.增加行銷據點或經銷商。E.改善產品形象、功能或包裝。

2.淨值 成長率

X%= 本期業主權益 -上期業主權益 / 上期業主權益

A.10% 或銀行定期存款 利率以上B.越高越好

A.瞭解公司營業有無賺錢, 業主權益淨值有無增加。B.促進公司提高獲利狀況及 股東股值增加。

A. 提高產品銷售價格。B.降低銷售成本、管理成本。C.減少資金應用成本。D. 提高公司獲利能力及銷售金額。E.避免財務負槓桿的發生。F.辦理資產重估。

3.總資產值

成長率

X%= 本期總資產值 -上期總資產值 /上期總資產值

A.20~40%較適宜B. 過低時經營過於保守 過高時經營過度膨脹

A. 管制公司整體資產成長情 形。B. 管制公司經營過於保守。C. 管制公司經營過度膨脹, 並防止財務結構脆弱化。

A~F 同“淨值成長率”之說明。G. 企業適度的信用擴張。H.適度引進長期借款。

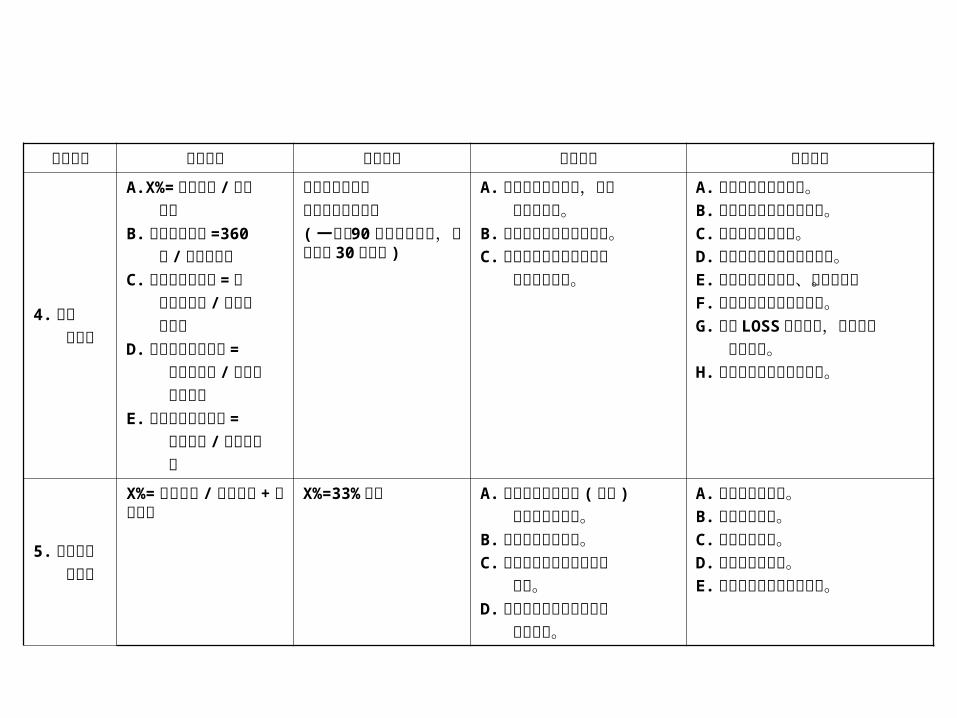

(5) 生產力分析:

分析項目 分析公式 判定標準 管制目的 應對之策

1.工小時 生產力

X( 元 / 時 )= 本期附加價值 / 本期工作時間總數

A.依各行各業標準參 考之B.越高越好

A. 管制企業內每一成員的投 入工時,其產生之附加價 值之貢獻金額。B.促使每一位員工之邊際貢 獻值提昇。C.去除公司呆人或無效益動 作發生。

A.改變或研究生產附加價值產品。B.去除無效率的動作 ( 動作改善 ) 。C.去除公司內之呆人。D. 強制提高每人營業額或生產值。E.改善營業方針或營業技巧。

2.每一員工 營業額

X( 元 / 人 )= 銷貨淨值 / 平均員工人數

A.依各行各業標準參考 之 B.越高越好

A. 管制企業內每一成員之平 均營業金額。B.促使員工努力提高業績。C.去除公司呆人。

A.增加公司新的營業項目、營業 產品、銷售市場及銷售對象。B.去除公司內之呆人。C. 強制提高每人營業額。D.改善營業方針或營業技巧。

3.總資本投資效率

X%=附加價值 /平均資產總值

A.依各行各業標準參 考之B.越高越好

A. 管制企業之資產總值所產 出的附加價值。B.瞭解公司所營業項目之附 加價值高低。C.瞭解公司所營業項目其壽 命尚有多久。

A.改善生產方式或營業方針。B.調整生產或營業產品或項目。C. 加強產品研發,提昇產品附加 價值。D. 加強市場開發及消費者導引, 改變行銷附加價值較高產品。

分析項目 分析公式 判定標準 管制目的 應對之策

4. 資產投資 效率

X%=附加價值 /平均資產淨額 -未完工程

A.依各行各業標準參 考之B.越高越好

A. 管制每一元的營業資產所 產生多少之附加價值。B. 測試營業資產的使用效率。

A. 提高產品的附加價值。B. 提高營業資產的使用效率。

5.每一員工 附加價值

X( 元 / 人 )= 本期附加價值 / 平均員工人數

A.依各行各業標準參 考之B.越高越好

A. 測定公司每一員工能產生 多少附加價值。B. 測定公司營業發展情形。C.考核公司人事政策是否有 採「精兵政策」。D. 檢討對變動成本控制的成 效。

A. 提高每人營業額 ( 產值 ) ,並提 高公司產品附加價值率。B.當每人邊際貢獻值下降時,不 能再增加該單位人員。C. 提高產品附加價值。D.產品多樣化。

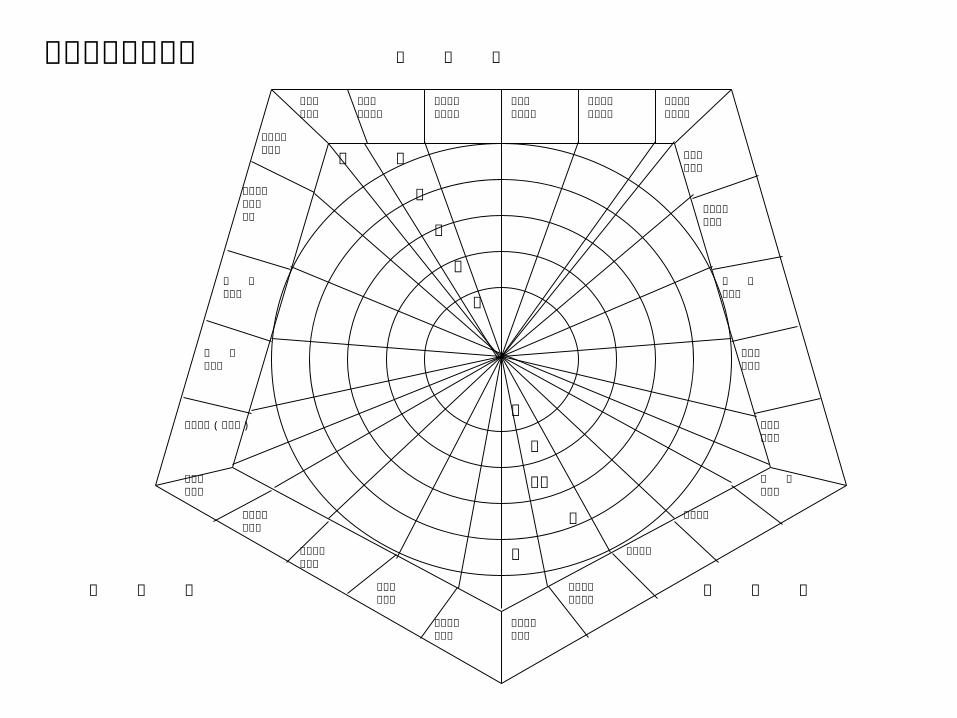

經營分析雷達圖表 收 益 性

藍

紅

綠

黃

黑

白

劣

佳

優

差

基準

固定長期適合率

自有資本構成比率

活存比率

流動比率

利 息負擔率

固定資產週轉率

總資本週轉率

流動資產週轉率

盤存資產週轉率

賒賣帳週轉率

總資本利益率

銷貨額總利益率

銷貨額營業利益率

銷貨額純利益率

自有資本純利益率

銷貨額對管銷費率

每人平均銷貨額

每人平均純附加價值

勞 工設備率

薪 資分配率

薪資水準 (月平均 )

銷貨額成長率

附加價值成長率

人 員增加率

總資本增加率

純利益增加率

成

長

性

生

產

性

活 動 性 安 定 性

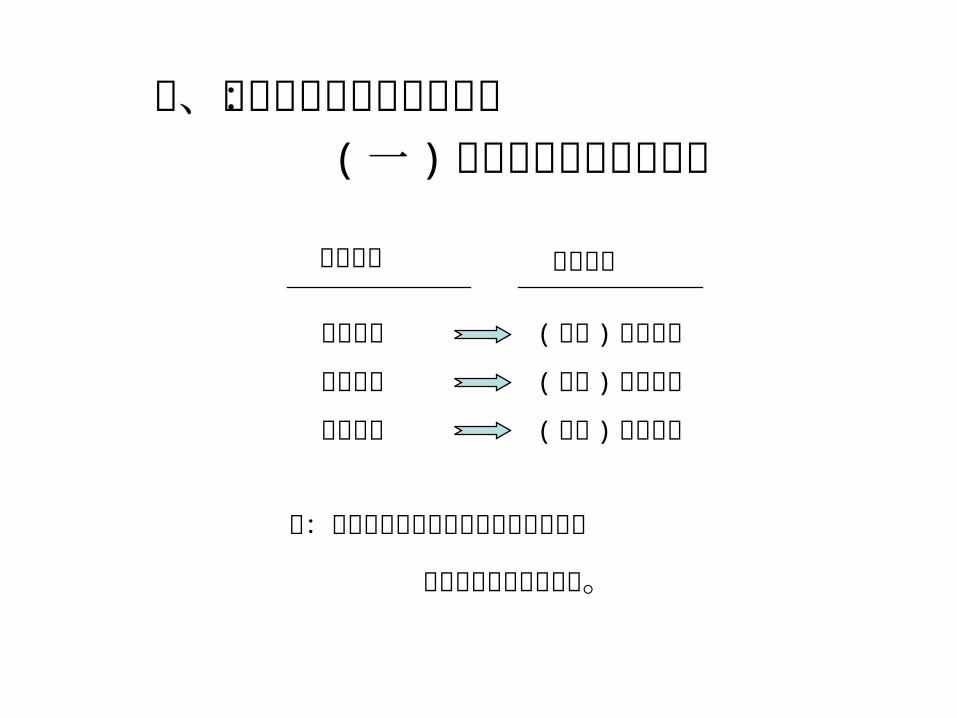

四、公司經營調整策略研討: (一 )公司正確資金運用說明

資金來源 資金去路

短期資金

中期資金

長期資金

(用到 )短期投資

(用到 ) 中期投資

(用到 ) 長期投資註:若資金運用錯誤會產生黑字倒閉危機

或資金成本過高之現象。

(二 )從會計報表中找資金

◎應收帳款↓◎應收票據↓◎存 貨↓◎預 付 款↓◎暫 付 款↓◎公司 (股東 )往來↓◎固定資金 ( 長期投資 )↓

◎短期借款↑◎應付帳款↑◎應付票據↑◎預 收 款↑◎暫 收 款↑◎公司 (股東 )往來↑◎長期借款↑◎本期損益↑

資產負債表(借方 ) (貸

方 )

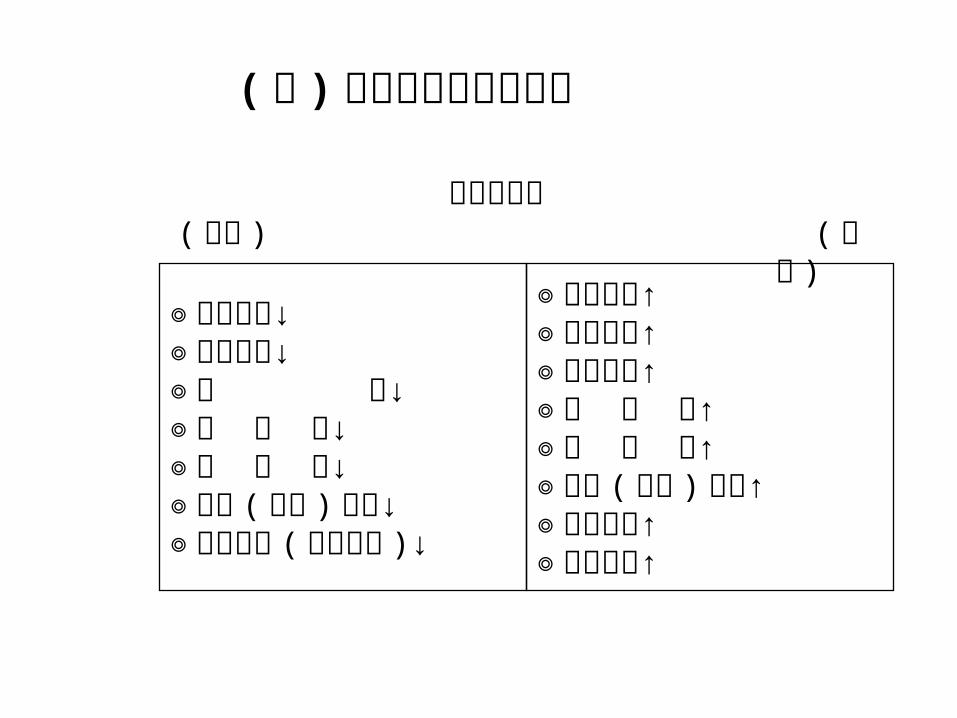

(三 ) 企業虛胖 &減肥策略企業虛胖現象企業虛胖現象 企業減肥策略企業減肥策略

◎設備產能未充份應用發揮。◎各項財務結構不佳時,還要做投資擴充 計劃。◎公司內部出現呆人、呆事、呆物。◎公司內部出現呆組織架構 or呆職等架構。◎部份部門或單位營運效果,嚴重不良。◎自己生產比外包效益更差時。◎間工人數比率過高。◎公司每人 X月產值偏低時。◎公司存貨過高時。◎資產 ( 資本 ) 營業週轉率偏低時…等。

◎淘汰或合併或出售不佳之轉投資或分公 司或營運所或單位。◎對營運不佳之單位或部門改變為內製外 包或承包經營。◎未達經濟規模之單位或部門凍結設立。◎對公司資金短絀時或外包單位成本較低 時,寧可增加外包量。◎提高公司現有設備的稼動率。◎減少用人人數 ( 特別間接人工 ) ,增加加班 時間。◎盤點與縮編下列事務: A. 組織規模。 B. 指揮層級。 C. 事務流程及核決權限層級。 D. 人力適用性盤點。 E. 人員編制表。◎降低存貨。◎淘汰 C、 D級客戶。◎縮小產品品項 ( 集中焦點 ) 。

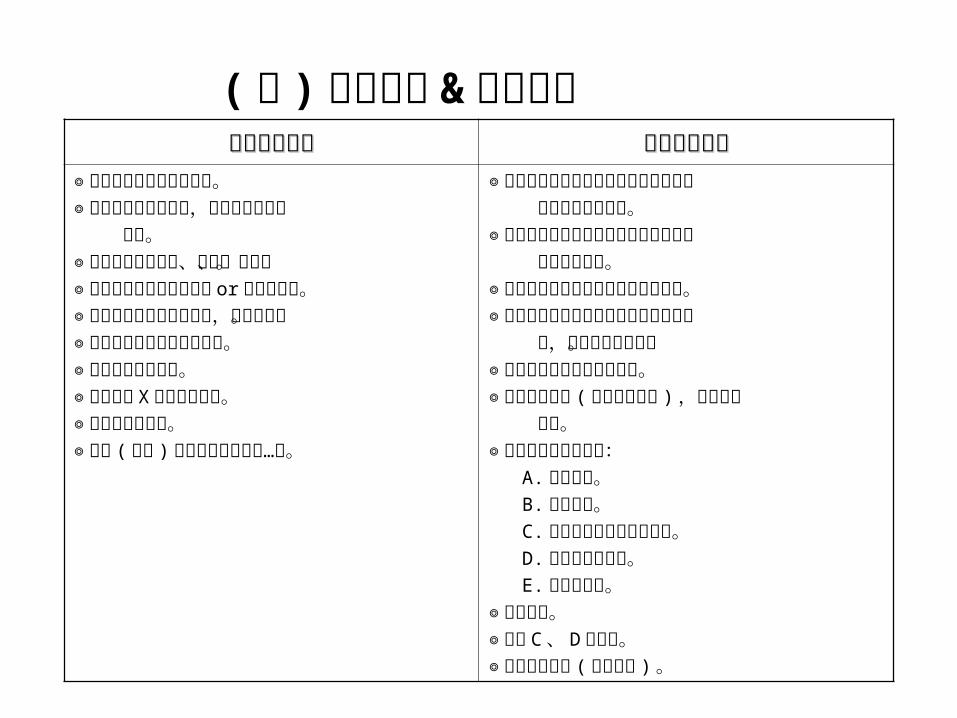

(四 )避免公司短期資金及中長期資金不足策略企業經營企業經營不當現象不當現象

短期資金不足短期資金不足 中長期資金不足中長期資金不足

判定方法 ◎流動比率不足。◎速動比率不足。

◎自有資本比率不足。◎負債比率過高。◎固定資本 > 業主權益 + 長期負債。◎利息保障倍數不足。

發生現象 ◎短期銀行存款不足。◎應付票據兌現出現問題。◎跑三點半。

◎利息負擔比率過高,腐蝕企業利潤。◎企業長期經營和獲利持續惡化。◎資金調度開始出現挖東牆補西牆現象。◎黑字倒閉危機。

改善策略 ◎應收帳款收款要快速。 ◎應收票據票期縮短。◎降低庫存存量。◎改變國外採購為國內採 購。◎應付票據票期延長。◎降低成本或提高報價或 提高營業效益 (OVER

B.E.P值 ) 或提高獲利率 或 減少收入減項。◎ 辦理銀行額度增加或股 東往來 (貸方 )增加。◎其他有關“從報表中找資 金策略”運用。

◎現金增資 ( 原股東或召募新股東 ) 。◎出售閒置資產或設備。◎出售或合併子公司或轉投資公司。◎裁撤或合併績劣 (虧損 ) 分公司或營業所或部門。◎凍結所有投資或轉投資計劃。◎延長設備汰舊換新。◎出售固定資產、設備轉租回使用。◎轉換短期借款為長期借款。◎立即辦理企業減肥 (詳見企業減肥策略 ) 。◎凍結固定投資,讓各項設備產能充份稼動 (含接 OEM代工,提高設備 稼動力 ) 。◎凍結固定費用增加,寧可用變動成本替代。◎提高營業量,提高公司生產稼動或增加外包量 ( 因它是變動成本 ) 。◎快速進行公司內部各項管理改善,提高營業獲利率 (獲利金額 ) 。

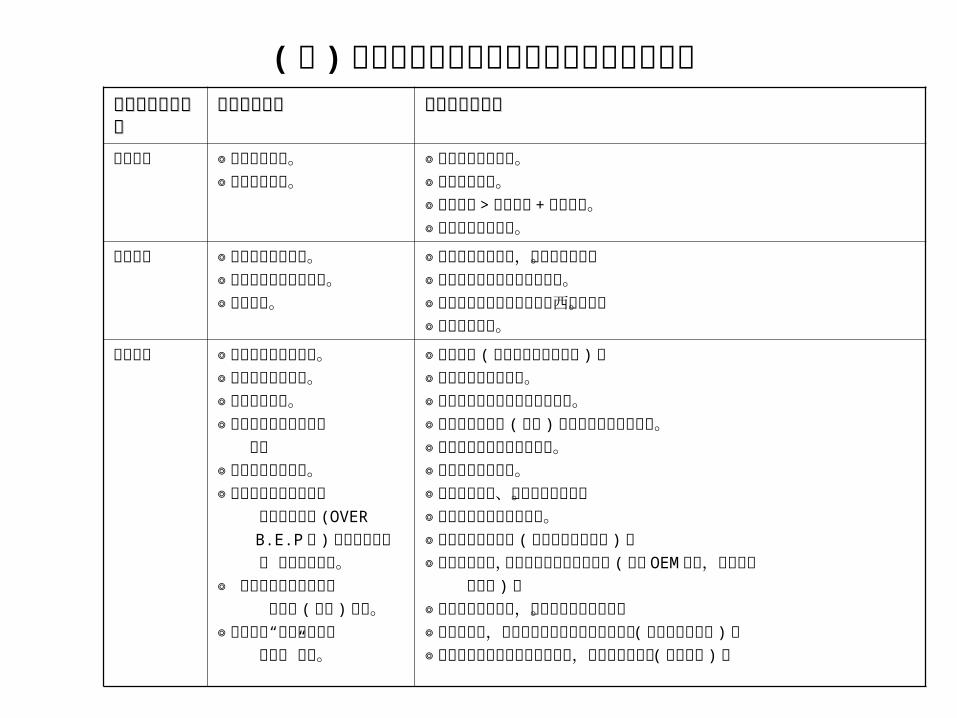

D 、生產診斷 生產績效的掌握方法,可由很多不同的表現方式,而其個別代表不同的意義。

1.生產效率 = 產出工時 / 投入工時 or 實際生產量 / 目標生產量

2.工作效率 = 產出工時 / 實際投入工時 or

實際生產量 / 標準生產量

3.交貨準確率 =準時交貨數 / 應完成交貨數 ( 以批或量為單位 )

4.良品率 =良品數量 / 生產數量

5.稼動率 = 實際開機時間 / 標準開機時間

6.產品週轉率 = 銷貨收入 / 產品庫存金額

7.在製品週轉率 = 產出量 / ((期初 +期末 ) 在製品量 / 2)

8.平均每人附加價值 =附加價值 / 平均作業人數

9.平均每人產值 = 生產金額 / 平均作業人數

10.營業率 =接單量 / 產能

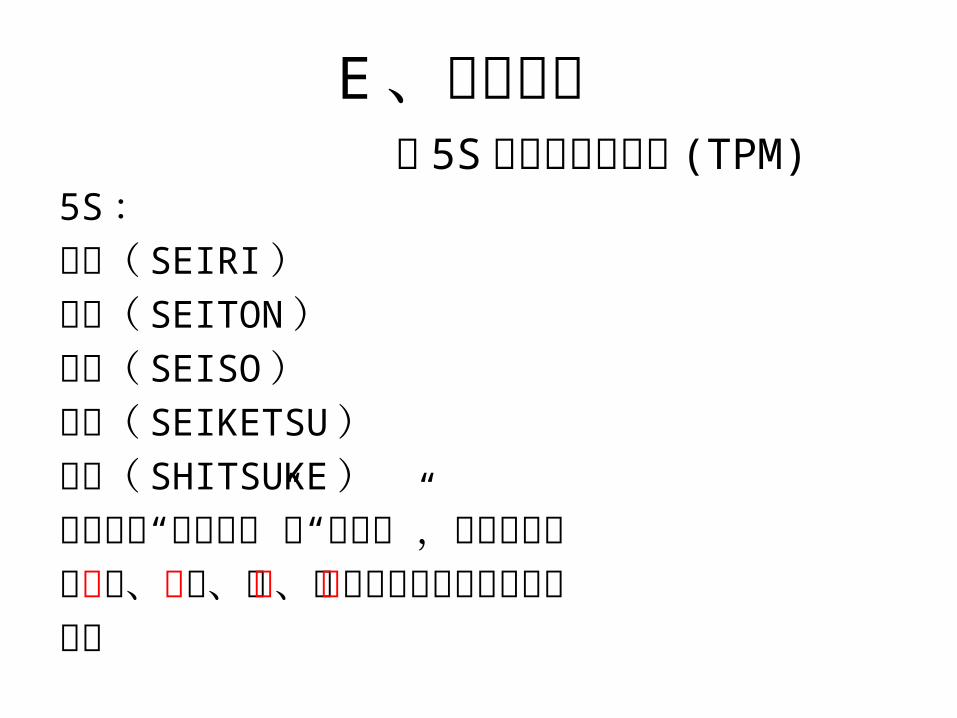

E 、現場診斷 從 5S 到全面生產保養 (TPM)

5S:整理( SEIRI)整頓( SEITON)清掃( SEISO)清潔( SEIKETSU)素養( SHITSUKE)又被稱為“五常法則”或“五常法”,在生產現場對人員、機器、材料、方法等生產要素進行有效的管理

(1) 為達成最高之設備效率 ( 綜合的效率化 ) 為目標。(2)確立設備之壽命為對象之全面 PM 系統。(3)總括所有設備之計劃部門、使用部門、 養護部門等。(4)從最高階層到第一線作業員全員參與。(5) 以促進主動之管理,也就是以小組自主活動推進。

全面生產保養 (Total Productive Maintenance, TPM)結合預防保養、事後保養、改良保養及保養預防等具體措揓的設備策略。並運用小集團活動方式全面提高生產效率,降低成本,以提升企業競爭力。

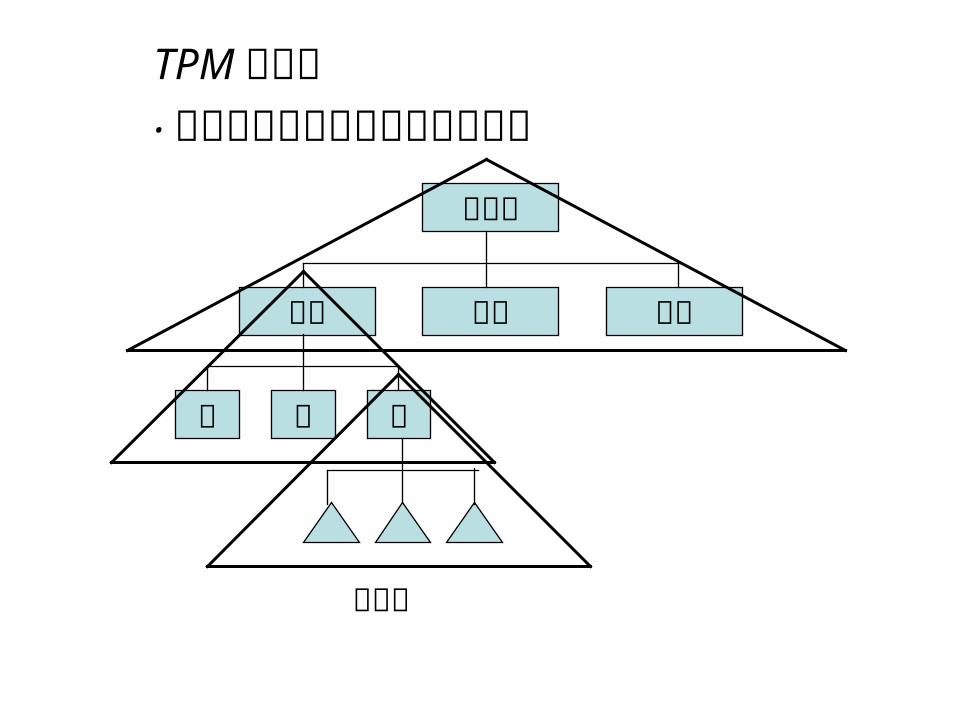

TPM 的精神‧全公司從上到下全員參與的活動

總經理

工廠工廠 工廠

課 課 課

活動圈

一、特質

(1)正面思維的習慣 (2)自我肯定 (3)重理想輕物質 (4)持續的毅力 (5) 能捨能得

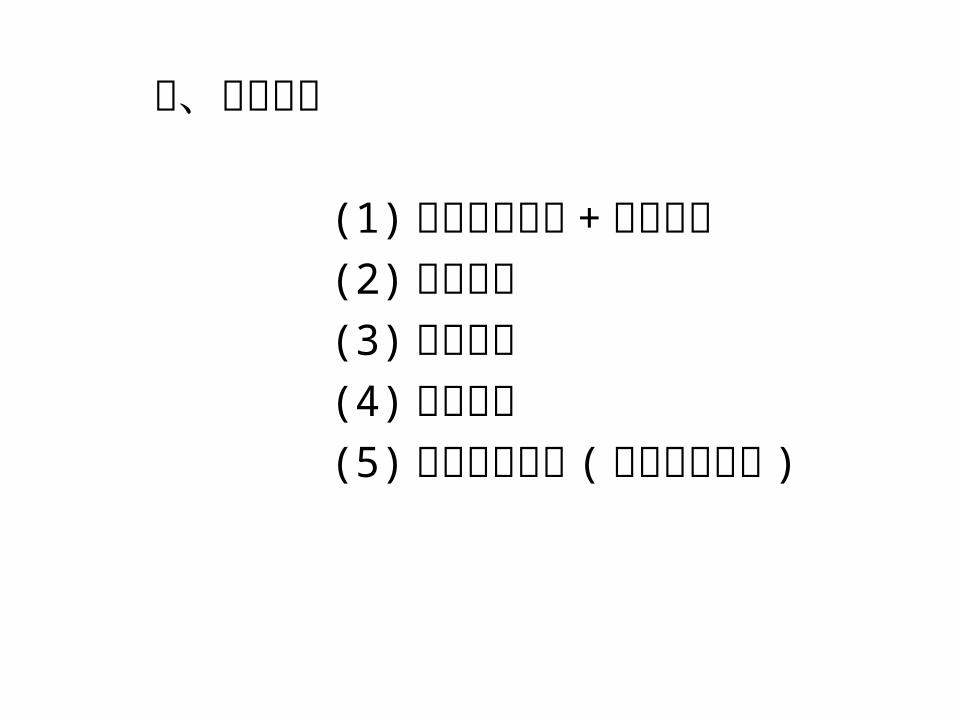

F 、事業主診斷

二、配套工夫

(1)健康與家庭 (2) 資金籌措與備用資金 (3) 經營團隊 (4)廣泛的知識 (5) 國際觀

三、規劃能力

(1) 產品線的概念 +利基市場 (2)股權分配 (3)時機選擇 (4)銀行選擇 (5) 形成局部優勢 (勿當邊際客戶 )

四、事業觀

(1)堅持本業 (2)賺取正財 (3)勿讓大頭病纏身 (4) 多角化 (5) 成長的迷失,慎防黑字倒閉 (6) 資本公開 (7)授權

五、思想觀 (1)耐孤獨 (2) 活在當下 (追求成就而不貪求成功 )

(3)惜緣惜福 (4)參與社團 (5)宗教信仰 (6) 事業生命的延續

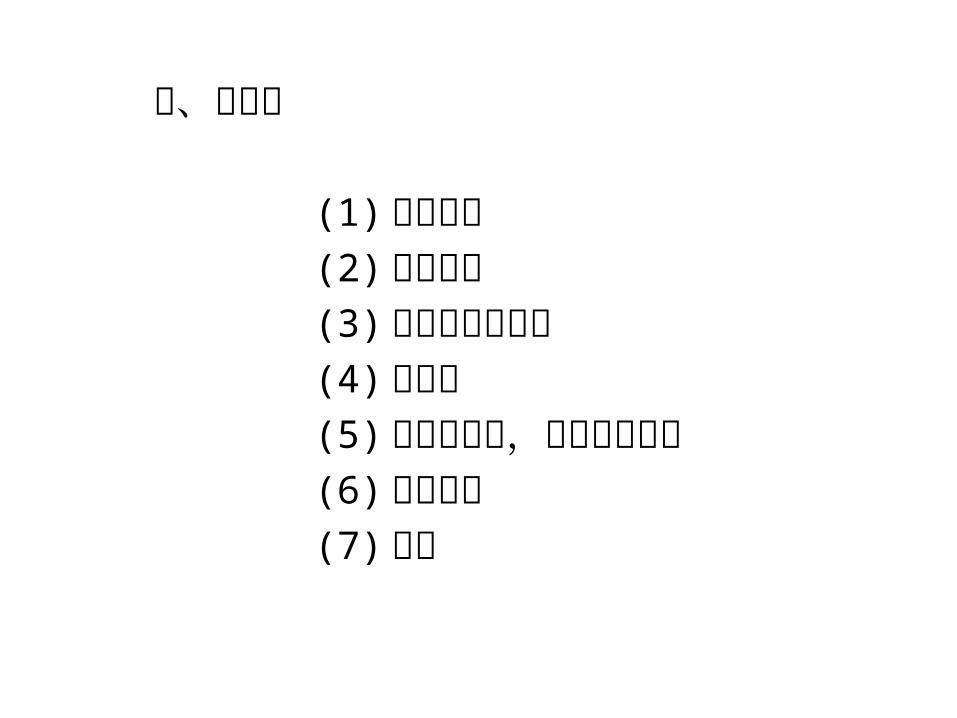

一、總經理一、總經理 (CEO)(CEO)

(1) 經營績效。(2) 經營理念、企業遠景及策略。(3) 企業形象與企業文化。(4) 經營環境偵測與認知能力。(5) 制度規劃及管理能力。(6)領導統御成效。(7)衝突管理能力,對內及對外之調和鼎鼎實案。(8)危機處理能力。(9)社會責任。

G 、經營者診斷

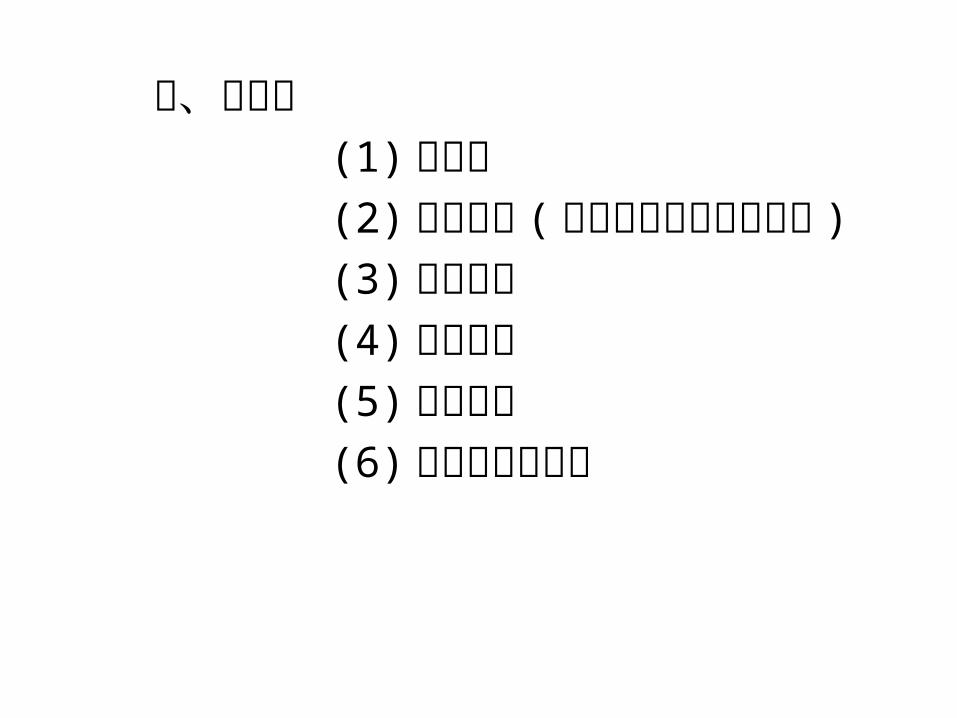

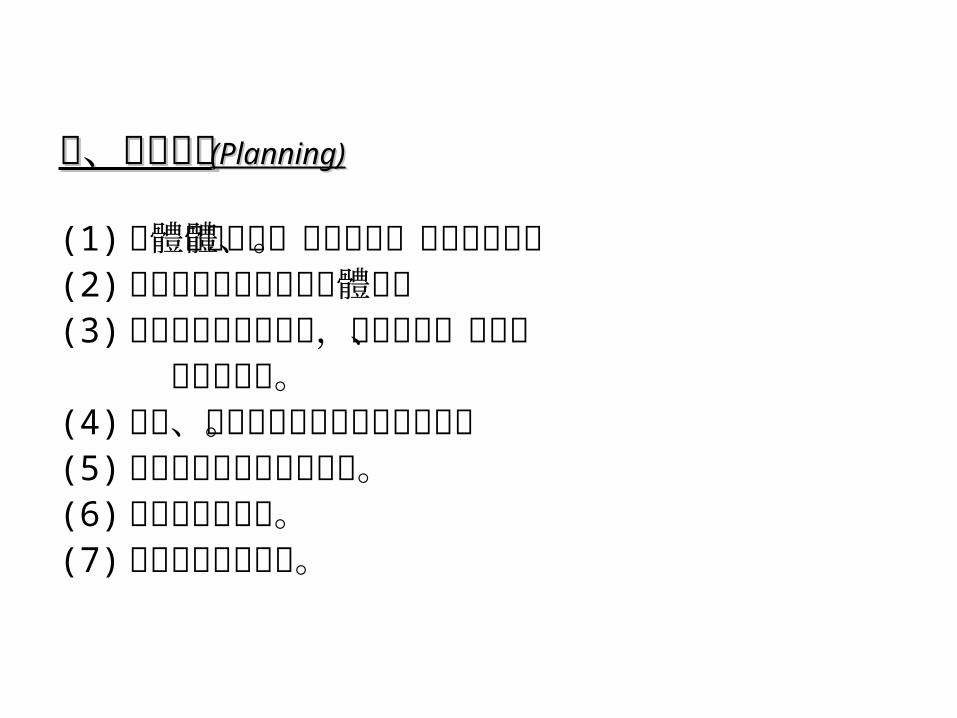

二、企劃經理二、企劃經理 (Planning)(Planning)

(1) 整體企劃作業體系之設計、執行與改進。(2)公司成長發展方向的總體企劃(3)重要經營策略之規劃,含國際化、多角化 及競爭策略。(4)政策、方案作業制度的擬定和執行。(5)日常業務進度之管制考核。(6) 經營績效的評估。(7) 對公司發展之貢獻。

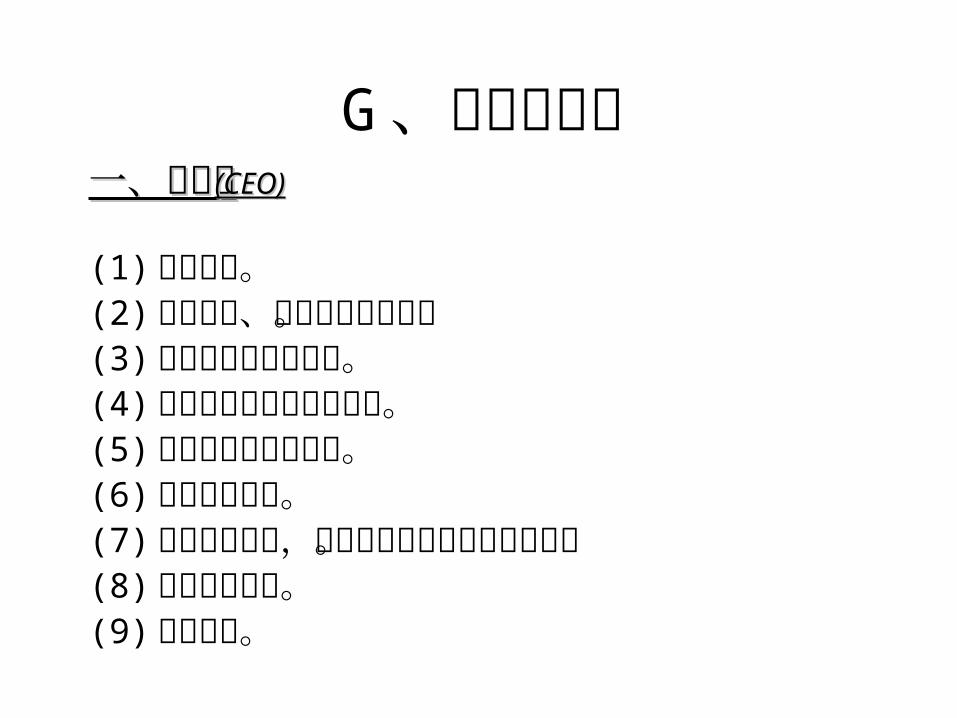

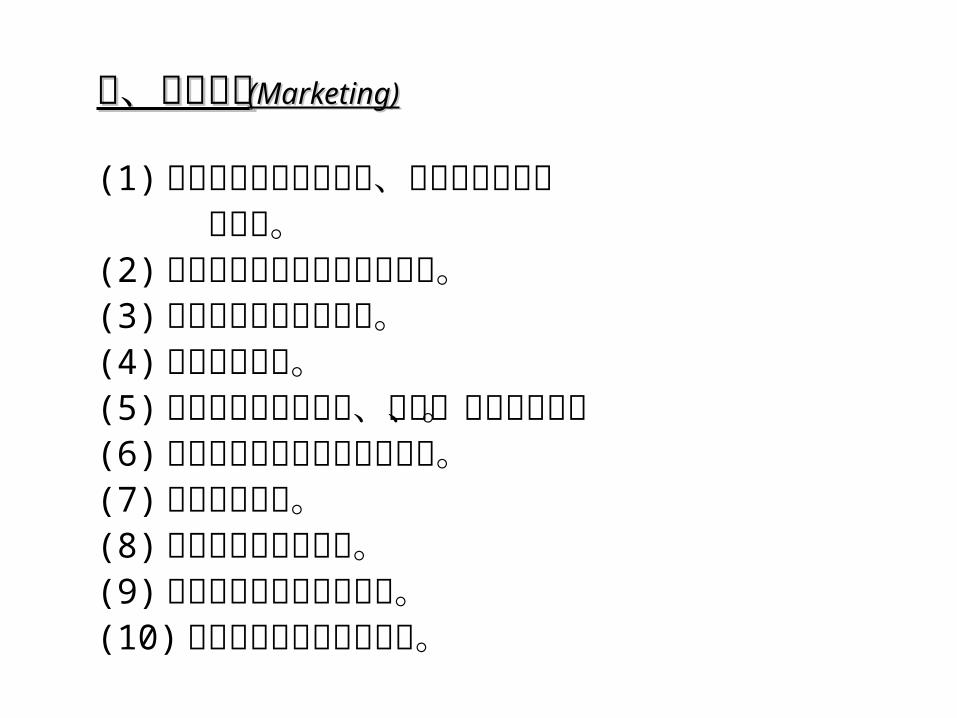

三、行銷經理三、行銷經理 (Marketing)(Marketing)

(1)市場情報資訊蒐集分析、預測及公司之市 場定位。(2) 營業成長率及市場佔有率目標。(3) 行銷策略之擬訂與運用。(4) 新產品的企劃。(5) 營銷作業制度的設計、執行、控制與改進。(6)品牌之建立與市場區隔之拓展。(7) 人員銷售管理。(8) 產品廣告與促銷活動。(9) 建立銷售通路及服務網路。(10)電子商務及顧客關係管理。

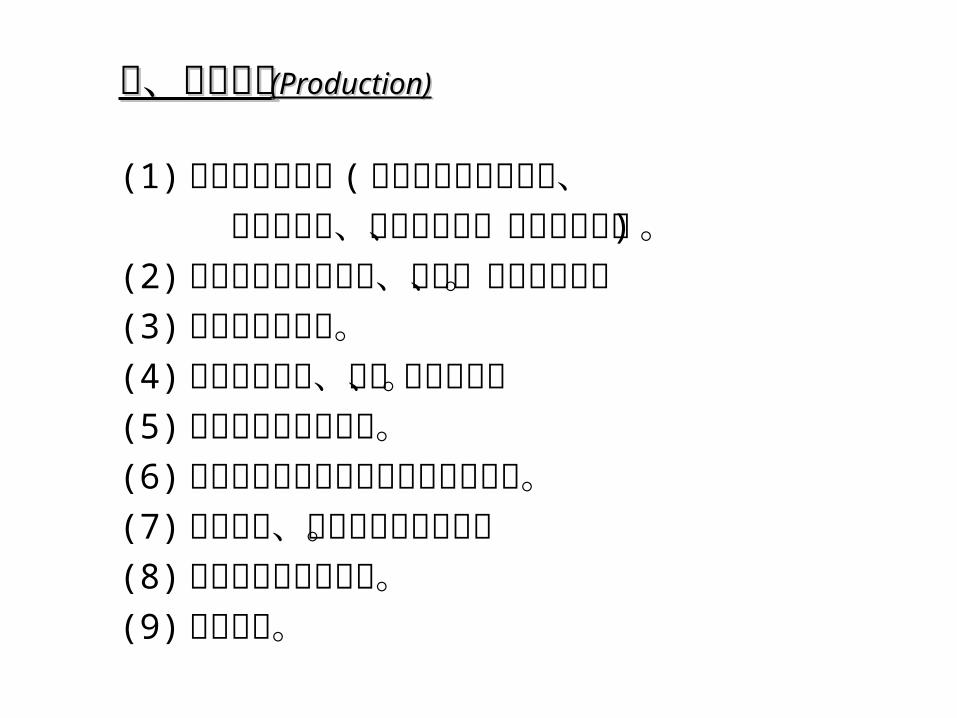

四、生產經理四、生產經理 (Production)(Production)

(1) 生產目標之規劃 ( 包括每人產值成長率、 品質優良率、準時交貨率、單位成本率等 ) 。(2) 生產作業制度的設計、執行、控制與改進。(3) 生產規劃與控制。(4) 現場操作人機、物、具之管理。(5)品質管制及提升活動。(6) 原材料零配件供應鍊採購及物料管理。(7) 現場流程、設備之維護及改善。(8)工業安全衛生及環保。(9)勞工關係。

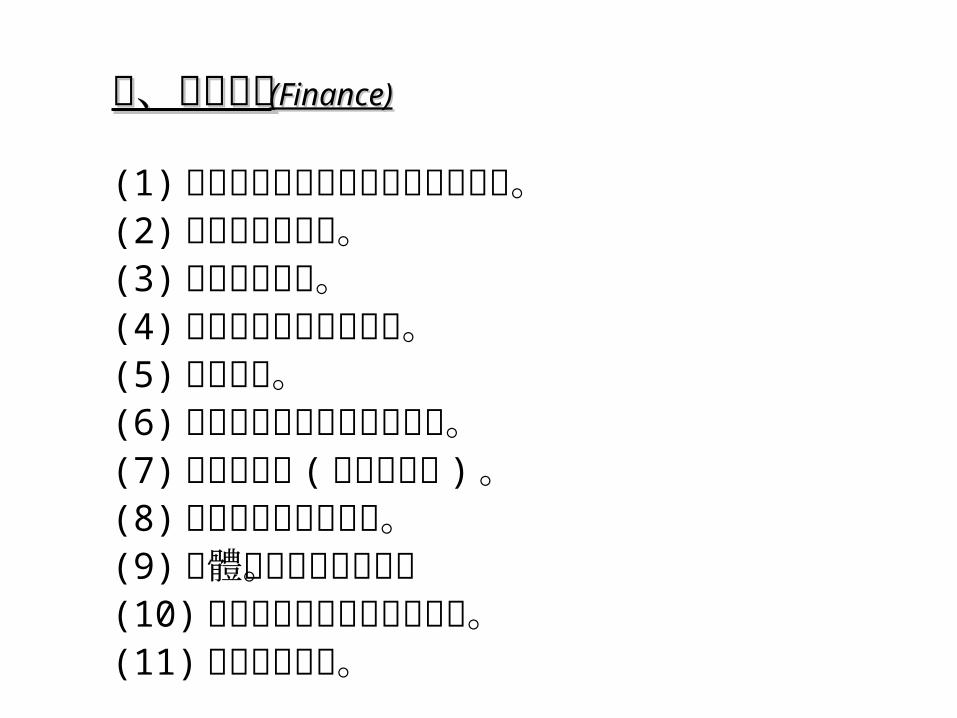

五、財務經理五、財務經理 (Finance)(Finance)

(1) 財務與會計作業制度的設計與執行。(2) 資金來源與運用。(3) 流動資產管理。(4)信用管理之計劃與控制。(5)稅務規劃。(6) 內部管理及控制制度的建立。(7)績效之分析 (含獲利能力 ) 。(8) 財務會計管理之提昇。(9) 整體財務管理之提昇。(10) 整合全球或區域性財務會計。(11) 整合企業資源。

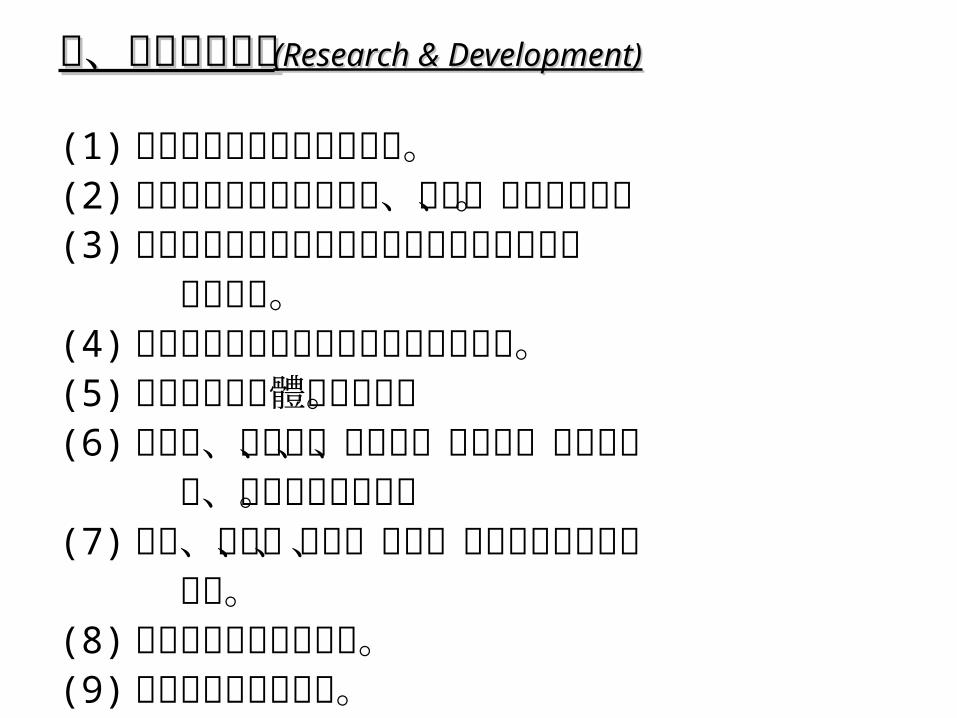

六、研究發展經理六、研究發展經理 (Research & Development)(Research & Development)

(1) 研發目標與資源統籌與分配。(2) 研究發展作業制度之設計、執行、控制與改進。(3)最近二年所開發上市新產品銷售額佔目前營業 額的比率。(4)最近二年新產品上市所產生的利潤效益。(5) 研發專案管理體系的建立。(6) 新產品、新品種、新原料、新設備、新製造技 術、新檢驗開發情況。(7) 產品、原料、品種、設備、檢驗及製造技術的 改良。(8) 研發人材的培育與運用。(9) 論文發表及專利申請。

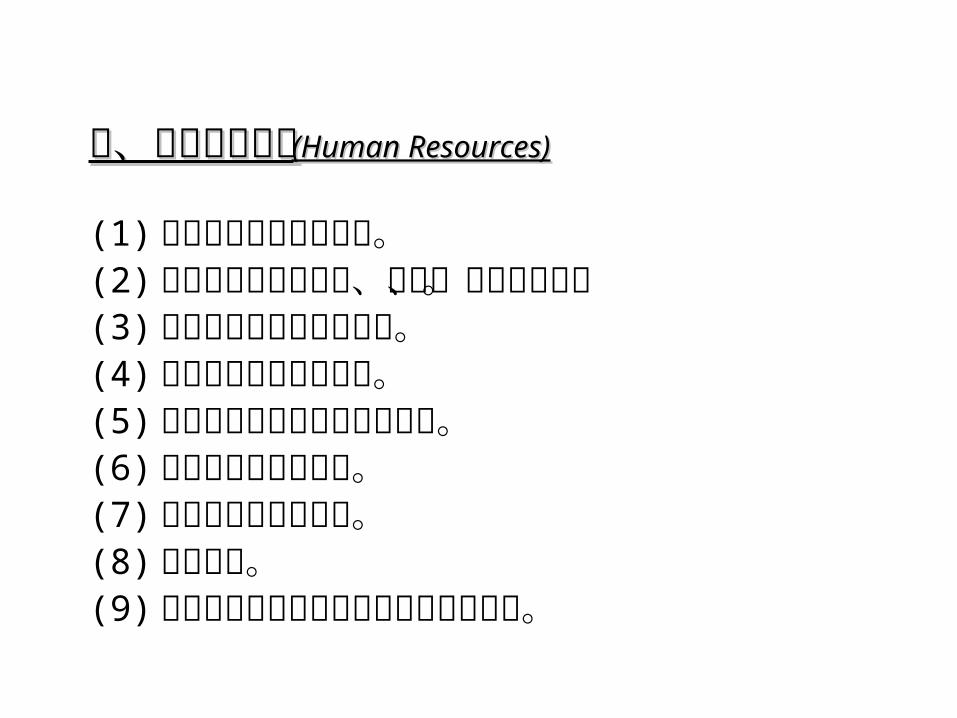

七、人力資源經理七、人力資源經理 (Human Resources)(Human Resources)

(1) 人力資源需求計劃目標。(2) 人力資源制度的設計、執行、控制與改進。(3) 人員招募與人材培育方案。(4)士氣及員工流動率控制。(5)薪資結構績效評估及獎懲制度。(6)公平合理的升遷制度。(7)員工福利與庶務行政。(8)勞資關係。(9) 對公司重大策略的參與程度及重大建樹。

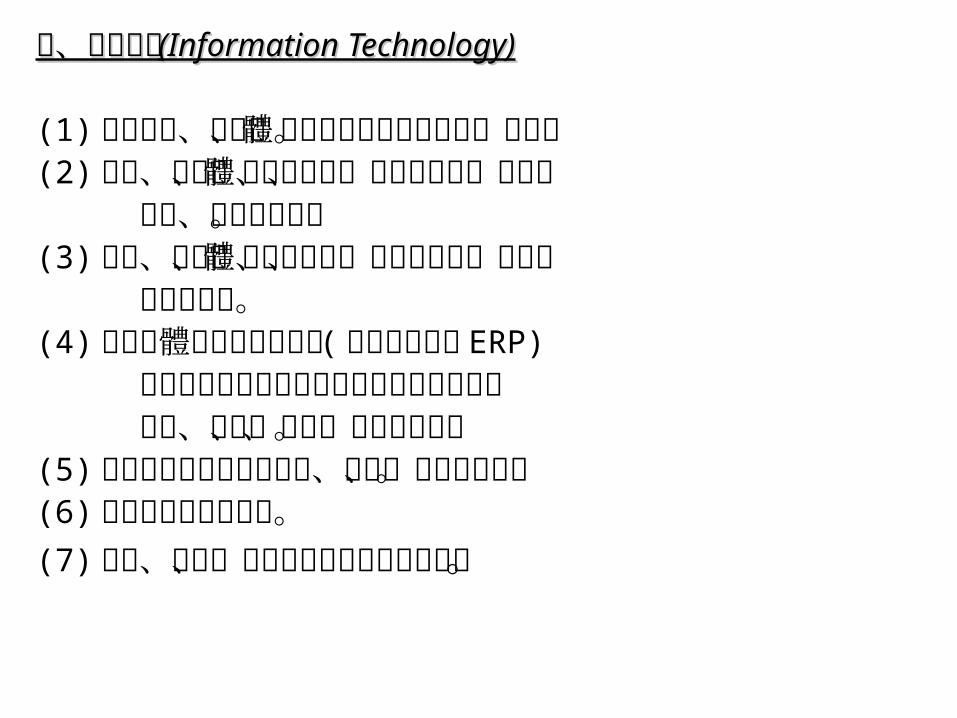

八、資訊經理八、資訊經理 (Information Technology)(Information Technology)

(1)公司電腦、電訊、網際網路系統之長期整體規劃。(2)電腦、電訊、網際網路硬體設備之購置、裝設、 運作、維護及改良。(3)電腦、電訊、網際網路硬體設計或購置、運作、 維護及改良。(4)公司整體電腦化作業制度 ( 企業資源規劃 ERP) 物料供應鏈及顧客關係管理等電腦化系統之 設計、購置、運作、維護及改良。(5)電子商務作業系統之設計、營運、維護及改良。(6) 資訊科技人才之培育。(7)電腦、電訊、網際網路技術之研發及出售。