Вопросinsclub.info/september_2015.pdfся на 14 %, то за первое полугодие...

52

Transcript of Вопросinsclub.info/september_2015.pdfся на 14 %, то за первое полугодие...

Вопрос: почему страховыерынки Великобритании и Германии лидируют в мировой экономике?

Ответ: умеютдоговариваться и выполнять обязательства!

Александр ШКВАРУНРуководитель

проекта Журнал«Украинский страховой клуб»

СЛОВО( )

3WWW.INSCLUB.INFO ОСЕНЬ2015

ЖУРНАЛ «УКРАЇНСЬКИЙ СТРАХОВИЙ КЛУБ»

ВЕРЕСЕНЬ 2015 року

Руководитель проекта

Александр Шкварун

Тел. редакции

+38 093 717 02 74

Свідоцтво КВ №20772 — 10572Р, від 22.05.14

Редакция может не разделять мнения авторов публикаций. Ответственность за достоверность информации несут авторы публикаций. Редакция и издатель ненесет ответственности за качество услуг, которые рекламируются, а также за нечеткость, недостоверность или некорректность информации о предмете рекламы. Ответственность несут рекламодатели.

При использовании материалов ссылка на журнал «Украинский страховой клуб» обязательна.

Редакция оставляет за собой право не публиковать материалы, в том числе рекламного характера, если они не отвечают информационной политике издания имогут негативно повлиять на его имидж.

Учредитель, издатель ООО «ССБУ», г. Киев, пр. Победы 27а

Типография ООО «ВОЛЬФ» г. Киев, ул. Сырецкая, 28/2 Тираж 1000 шт. Цена договорная

UKRAINIANINSURANCE CLUB

WWW.INSCLUB.INFO

6 стр. БОЛЬШИЕ ПЕРЕМЕНЫ

8 стр. ЖИЗНЬ В ГЕРМАНИИ

10 стр. ОСАГО!

22 стр. ПРЯМОЕ УРЕГУЛИРОВАНИЕ

26 стр. НАДЕЖНАЯ КОМПАНИЯ

30 стр. НАШ ПРИОРИТЕТ —

32 стр. МЫ РАСТЕМ …

35 стр. ИНФОРМАЦИОННАЯ СИСТЕМА

38 стр. …ВСТРЕЧАЕМ ДОСТОЙНО

40 стр. ПЕРЕСТРАХОВАНИЕ …

42 стр. LLOYD’S OF LONDON

СОДЕРЖАНИЕ

4 УКРАИНСКИЙСТРАХОВОЙКЛУБ

Форум вызывает большой интересв финансовых кругах, выступает мас-штабным мероприятием, где мировыеи украинские эксперты анализируютситуацию на рынках и прогнозируютеё развитие.

Участники Форума — это предста-вители органов государственной вла-сти и регуляторы рынков финансовыхуслуг, топ-менеджмент международ-ных страховых, перестраховочныхкомпаний и брокеров, банков, инве-стиционных, юридических, трансна-циональных финансовых структур,независимые эксперты и специалисты,аудиторские, консалтинговые компа-нии, ученые, представители СМИ идругих организаций.

Уважаемые коллеги!С 2001 года, ежегодно в сентябре

проходит МеждународныйФинансовый Форум, на котором за 15лет побывали участники из более 40стран мира. Основная задача Форума- всесторонний анализ системныхрисков на мировых финансовых рын-ках, рассмотрение наиболее эффек-тивных бизнес-моделей в условияхснижения темпов мировой экономи-ки и разработка стратегии преодоле-ния кризисных явлений в финансовойсистеме, построение конструктивногодиалога между органами государст-венной власти, регуляторами рынковфинансовых услуг, их институтами,общественными и международнымиорганизациями.

Форум — это возможность полу-чить актуальную информацию о тен-денциях и прогнозах развития финан-совых рынков, провести деловыевстречи, получить ответы и провестиобсуждение практических вопросов истратегического развития междуна-родной финансовой системы.

Будем искренне рады встрече сВами на XV Международном финансо-вом Форуме. Несомненно, пребываниеВаше и Ваших коллег на Форуме будетинтересным и актуальным. До встречина Форуме!

С уважениемПредседатель Оргкомитета,

Президент Лиги страховыхорганизаций Украины

А. Филонюк

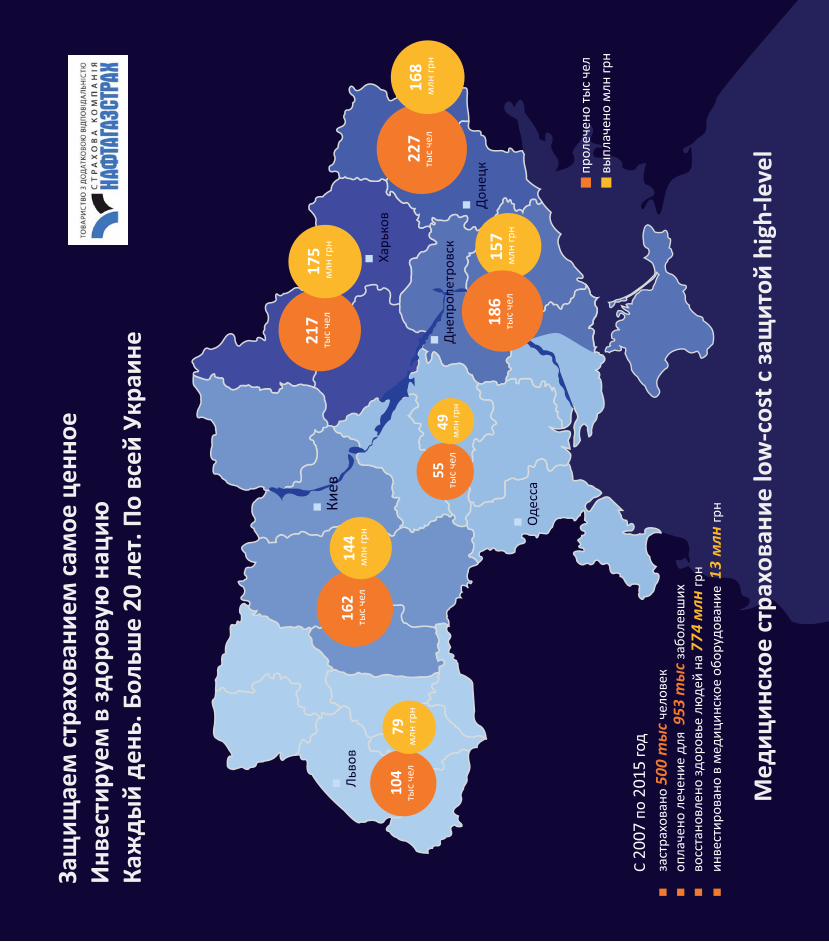

Защ

ищае

м с

трах

ован

ием

сам

ое ц

енно

еИ

нвес

тиру

ем в

зд

оров

ую н

ацию

Каж

ды

й д

ень.

Бол

ьше

20 л

ет. П

о вс

ей У

краи

не

Дон

ецк

Киев

Оде

сса

Льв

ов

прол

ечен

о ты

с че

лвы

плач

ено

млн

грн

Харь

ков

Дне

проп

етро

вск

гоС

2007

по

2015

д за

стра

хова

но 5

00 т

ыс

чело

век

опла

чено

леч

ение

для

953

ты

с за

боле

вших

восс

тано

влен

о зд

оров

ье л

юде

й на

774

млн

грн

инве

стир

ован

о в

мед

ицин

ское

обо

рудо

вани

е 1

3 м

лн гр

н

227

тыс

чел

168

млн

грн

157

млн

грн

16

2 т

ыс

чел

144

млн

грн

10

4 т

ыс

чел

79

млн

грн

5

5ты

с че

л

49м

лн г

рн

217

тыс

чел

175

млн

грн

186

тыс

чел

Мед

ицин

ское

стр

ахов

ание

low

-cos

t с з

ащит

ой h

igh-

leve

l

6 УКРАИНСКИЙСТРАХОВОЙКЛУБ

ИНТЕРВЬЮ( )

ОБНОВЛЕНИЕ ЗАКОНОДАТЕЛЬСТВА.

Рынок давно ждет обновления своегобазового закона. Проект нового закона«О страховании» (№1797-1) наш Комитетпо финансовой политике и банковскойдеятельности рекомендовал Парламентупринять за основу еще в мае. По разнымпричинам он так и не попал в повесткудня. Даже несмотря на то, что почти накаждом согласительном совете я, какглава профильного комитета, требовалего рассмотрения.

Этот законопроект основан на ряденаработок прошлых лет и учитывает тре-бования законодательства ЕС. Новыйзакон должен повысить уровень защитыправ потребителей страховых услуг,обеспечить качественный мониторингдеятельности страховщиков, усилитьконтроль над обеспечением платежеспо-собности и финансовой устойчивостистраховых компаний. В том числе речьидет об оценке качества активов, системуправления и порядка раскрытия инфор-мации. Кроме этого планируется повы-сить требования к учредителям и предо-ставлению ими информации о связанныхлицах. Это продолжение той же логики,которую мы уже внедрили в этом году вбанковской сфере. Проще говоря, регуля-тор обязан будет следить за тем, чтобыучредители не проводили манипуляции,страхуя собственные же подставныефирмы, тем самым выводя активы дляпоследующего банкротства.

Очень надеюсь, что Парламент обно-вит базовый закон о страховании уже вэтом году.

Логика реформирования регулятор-ных органов на рынке финансовых услугпредложена Президентом Украины в

есмотря на «хрупкую стабилиза-цию» финансового рынкаУкраины и замедление экономи-

ческого падения, радужные прогнозы овозобновлении экономического роста вбудущем году могут не оправдаться.Конечно, по сравнению с обвалом эконо-мики этого года, почти любые минималь-ные показатели роста покажутся боль-шим успехом. Но радоваться рано подвум причинам.

Во-первых, правительство не сделалодостаточно для создания основ экономи-ческого роста. Снижение и упрощениеналогов пока только обсуждается, хотямы требовали этого еще в прошлом году.Это же касается и создания других стиму-лов для инвесторов и экспортеров.Падение реальных доходов украинцевиз-за роста цен и коммунальных тарифовпока нечем компенсировать. Госрасходырастут только в оборонной промышлен-ности.

Во-вторых, продолжается падениеэкспорта. Если в 2014 году он уменьшил-ся на 14 %, то за первое полугодие 2015года — обвалился на 35 %. И в ближай-шем будущем не стоит ожидать возоб -новления прежних объемов. Сложнаяситуация в мировой экономике и, в пер-вую очередь, замедление роста Китая,что уже отражается на мировых фондо-вых рынках и на ценах на нефть, конечнотакже больно будет бить и по нашимосновным экспортерам.

Кроме этого остаются риски очеред-ной эскалации военных действий наДонбассе.

Именно на таком непростом фоне нампредстоит реформирование страховогорынка.

новом законопроекте (№2413а). Он пред-лагает передать функцииНацкомфинуслуг по регулированию стра-хового рынка Национальному банкуУкраины. Предложенная модель вполнеимеет право на существование, но еедетали еще вызовут множество дискус-сий. Впрочем, первые ее обсуждения,проведенные в нашем Комитете с участи-ем представителей трех сегодняшнихпрофильных регуляторов, говорят о том,что эта модель, скорее всего, будет при-нята Парламентом.

Намного сложнее дело обстоит с про-должением реформы пенсионной систе-мы и введением накопительного пен-сионного страхования, которое предлага-ется правительственным законопроектом№ 2787, а также альтернативным депутат-ским проектом 2767-1. Комитет ВР повопросам социальной политики отпра-вил их на доработку. Считаю, что главнаяпроблема будет даже не в нюансах функ-ционирования разных уровней пенсион-ной системы, а в наличии достаточныхэкономических условий в 2017 году длявведения накопительного уровня. Рискиобвала поступлений в Пенсионный фонд,а также обесценивания пенсионных вкла-дов накопительной системы еще оченьвелики. И мы обязаны их учесть при

Сергей Рыбалка, председательКомитета ВР по вопросам финансовойполитики и банковской деятельности,глава Координационного совета МТСБУ

РЫНОК СТРАХОВАНИЯЖДУТ БОЛЬШИЕ ПЕРЕМЕНЫ

Н

7

доработке пенсионной реформы. Но мы,все же, должны ввести накопительныйуровень пенсионной системы, чтобы соз-дать один из источников «длинных денег»для ускорения экономического роста вбудущем.

Нам также нужно развивать секторстрахования жизни, страхование нашихпроизводителей АПК с государственнойподдержкой и ряд других секторов этогорынка, что будет очень полезным длявсей экономики Украины.

«ЧИСТКА».

Очевидно, что вслед за банковскимсектором, где НБУ декларирует близкоезавершение «большой чистки», последует«очищение» страхового рынка. Как я ужеупомянул, планируемые законодатель-ные изменения предполагают существен-ное повышение требований к прозрачно-сти работы страховщиков. Эти требова-ния смогут выполнить далеко не все ком-пании.

РЕФОРМА СИСТЕМЫ ОСАГО.

Система обязательного страхованиягражданской ответственности автомоби-листов также требует реформирования. Ксожалению, этот процесс был заморожениз-за неконструктивной позиции дирек-ции Моторного (транспортного) страхо-вого бюро, которое призвано следить заобеспечением страховых выплат. Всепопытки профильного парламентскогоКомитета наладить сотрудничество былизаблокированы со стороны руководстваБюро. По утверждению членовНацкомфинуслуг, их попытки сотрудни-чать также остались без ответа. Это сталоодной из причин, по которой в мартедиректор МТСБУ был уволенКоординационным советом МТСБУ. Когдаего члены стали выполнять свои функциипо контролю деятельности Бюро, появи-лись множественные подозрения нетолько относительно неэффективногоиспользования средств, но и относитель-но существования коррупционных схем.

Не выполнялись даже прошлые решенияКоордсовета, в том числе — по оптимиза-ции бюджета МТСБУ. Подозрения под-тверждались жалобами сотрудниковМТСБУ и представителей страховых ком-паний. Попытка провести независимыйаудит была заблокирована дирекцией.Это стало второй причиной для сменыруководителя Бюро. Но дирекция и пре-зидиум решили полностью избавиться отвнешнего контроля — на общем собра-нии членов МТСБУ, путем обмана и запу-гивания страховщиков мифическойпопыткой захвата страховых фондовдирекции, удалось провести решение оботзыве членов Координационного советаот страхового рынка. Тем самым лишивего кворума и заблокировав его работу.Из-за отсутствия должных механизмовгосрегулятор также не смог пока навестипорядок в Бюро.

Отсутствие внешнего контроля наддеятельностью МТСБУ тормозит развитиевсего страхового рынка по ряду причин.Во-первых, в результате несколько круп-ных страховых компаний фактическимонополизировали право управлениясистемой ОСАГО. Сами страховщикижалуются, что некоторые компании недопускаются на рынок, тогда как другие,не выполняющие требования закона огарантийных взносах, продолжают оста-ваться членами МТСБУ и получать поли-сы. Такое ручное управление кардиналь-но увеличило коррупционные риски и ужточно не добавляет доверия ко всейфинансовой системе страны. Члены пар-ламентского комитета по вопросамфинансовой политики и банковской дея-тельности едины в том, что такой соци-ально важный сегмент страхового рынкакак ОСАГО, должен быть наиболее про-зрачным, с едиными правилами для всехего участников. Уверен, от этого выиг-рают как страховые компании, так и авто-мобилисты, интересы которых обязанообеспечивать Моторное бюро. А не толь-ко интересы нескольких крупных страхо-вых компаний, которые путем манипуля-ций узурпировали право на управление

страховыми фондами и установлениеправил работы на этом рынке.

Во-вторых, нежелание дирекции ипрезидиума МТСБУ сотрудничать как срегулятором, так и с профильным парла-ментским Комитетом фактически блоки-рует законодательные реформы не толь-ко сектора ОСАГО, но и развитие всегострахового рынка.

Именно для внешнего независимогоконтроля и оперативного взаимодей-ствия с регулятором и законодателями ибыл создан Координационный совет. Мысчитаем, что для недопущения подобныхситуаций в дальнейшем и для нормально-го функционирования системы ОСАГОнеобходимо в законе уточнить функцииорганов управления Бюро.

Кроме этого нужно усовершенство-вать систему выплат пострадавшим, вве-сти механизмы прямого урегулированияи электронного полиса. Отказ от бумаж-ных бланков может практически решитьпроблему фальшивых страховок и мини-мизировать демпинг. Соответствующиезаконодательные изменения готовятсянашим парламентским Комитетомсовместно с Нацкомфинуслуг.

Важно также уточнить механизм иразмеры гарантийных взносов такимобразом, чтобы, с одной стороны, гаран-тировать все выплаты автомобилистам, ас другой — все добросовестные страхов-щики были в состоянии их производить.

ВАЖНОСТЬ СОТРУДНИЧЕСТВА.

Все вышеупомянутые изменения настраховом рынке назрели давно. В такойсложной экономической ситуации имен-но реформы могут нам помочь не простовыжить, но и вернуться к нормальномуразвитию. Однако, для успешности пре-образований крайне важно постоянноевзаимодействие участников рынка, пред-ставителей регулятора и законодателей.Поэтому от имени профильного КомитетаВерховной Рады Украины призываю всехстраховщиков к постоянному конструк-тивному диалогу.

WWW.INSCLUB.INFO ОСЕНЬ2015

8 УКРАИНСКИЙСТРАХОВОЙКЛУБ

обязан гарантировать в течение всегосрока действия договора за счет собст-венной хозяйственной деятельности. Этотпродукт, конечно же, состоит не только изэтой гарантированной части. Есть и дру-гие составные части, такие как доходы засчет экономно расходованных средст,прибыль из дополнительных доходов скапитала и доходы из самогó риска смер-ти, когда наступает меньше страховых слу-чаев, чем было скалькулировано. Но важ-ная причина для клиента заключить имен-но этот договор — это гарантированноеначисление процентов.

Уже с 2008 года падают ставки на твер-допроцентные ценные бумаги. Учетнаяставка рефинансирования в Европенедавно упала до пяти сотых процента.Все больше государственных ценныхбумаг приносят даже отрицательную рен-диту. Немецкие страховщики жизни вло-жили свыше 80 процентов всех капитало-вложений в твердопроцентные ценныебумаги, потому что так предписано зако-ном. Но никто не может предсказать,сколько эта фаза еще продолжится.Политика нулевой процентной ставкиЕвропейского центрального банка как-тоберет за горло всех профессиональных, атакже индувидуальных инвесторов.Страховой сектор Германии резко крити-кует политику ЕвропейскогоЦентрального Банка. Его курс представ-ляет собой «угрозу для культуры и струк-туры обеспечения населения Германии встарости», как сказал Александр Эрдланд,Президент нашего Германского союзастраховщиков ГСС в интервью с информа-ционным агентством Ройтерс.

В основном мы смотрим на весьмаудовлетворительный прошлый год.Взносы на страхование жизни увеличи-лись на 3,1 % и достигли 93,7 миллиардовевро в 2014 году. Кстати, число договороввыше, чем численность населенияГермании. Но положение далеко не триви-ально. Должен Вам признаться честно: вотуже 21 год я работаю в страховом секторе,но за все это время нам не приходилосьрешать ни одной столь сложной пробле-мы как эта: «Как сектору частного страхо-вания жизни Германии выжить в условияхдлительной фазы крайне низких процент-ных ставок на рынке капитала». Нет, Вы неослышались, я имею ввиду именно выжи-вание основного продукта нашего частно-го сектора — накопительное страхованиежизни.

О чем идет речь? Классический вари-ант страхования жизни в Германииотличается от своих международныхконкурентов одной характерной осо-бенностью. Она заключается в гарантиро-вании твердой процентной ставки на весьсрок действия страхового договора. Этойособенностью мы очень гордимся по сейдень, и наши клиенты, конечно, тоже.Немецкое капиталообразующее страхова-ние, таким образом, является не толькопростым процессом сбережения денег, входе которого накапливается когда боль-ше, а когда меньше средств на обеспече-ние клиента в старости. Нет, каждый кли-ент имеет согласованное с самого началав договоре право на обеспечение точноопределенного начисления процентов навнесенный капитал, которое страховщик

Гарантированное минимальноеначисление процентов, фиксируемоестраховщиками в момент подписаниянового договора о страховании жизни,в Германии определяется государст-вом. С 1994 по 2000 гг. гарантирован-ная ставка составляла 4,0 процента! Всвязи с тем, что доходы со всех госу-дарственных займов в Европе с тех порпостоянно падали, министерствофинансов Германии регулярно коррек-тировало минимальный процент соот-ветственно вниз. Последняя корректи-ровка состоялась в начале января 2015года с 1,75 процента до 1,25 процента.

Новое снижение – один из цент-ральных элементов Закона «О рефор-ме страхования жизни», вступивше-го в силу 1 января 2015 года. Да,закон дает небольшую передышкустраховым компаниям в процессеполучения обещанных доходов собст-венной хозяйственной деятельностью.Однако, ввиду низкого минимальногопроцента продукт становится менееинтересным, чем был ранее.

СТРАХОВАНИЕЖИЗНИ В ГЕРМАНИИ

Германский союз страховщиков ГСС Франк ТирольфСтарший менеджер по содействию Центральной и Восточной Европы

9

Основная проблема заключается втом, что скорректированный внизминимальный процент действителенлишь по отношению к новым сделкам,и тем самым истинной разгрузки стра-ховщиков не происходит. Обещанныйсредний процент всех действующихна сегодняшний день договоров остраховании жизни составляетнемногим более трех процентов.Свыше половины всех компанийГермании имеют в составе догово-ры с гарантированным начислени-ем процентов в размере 3,25 про-цента или более.

Именно поэтому органом стра-хового надзора еще в 2011 годубыл введен дополнительныйинструмент: все страховщикижизни обязаны создать дополни-тельный процентный резерв. Кконцу 2014 года этот резерв обес-печения составил 21 миллиардевро. Помимо того, страховой над-зор перешел к более строгомуиндивидуальному контролирова-нию отдельных страховых компа-ний. Параллельно, как Вы знаете,страховщиками ЕвропейскогоСоюза решается еще одна крупнаязадача, а именно Solvency II.Первого января 2016 г. начинается16-летний переходной период поимплементации Solvency II.

Другие меры в рамках закона «Ореформе страхования жизни» 2015 г.:• Введены ограничения относи-

тельно выплаты прибыли клиен-там страховых компаний. Дляиндивидуального клиента сни-жается рендита, а также выкуп-ная сумма в случае, если клиентрасторгнет договор раньшепредусмотренного срока дей-ствия. Причем для коллективастрахователей растет надеж-ность, когда есть резервы.

Ограничение временное, пока невозрастут опять процентные ставкина рынках капитала.

• Минимальное участие в калькулируе-мых доходах от перестрахованиябудет увеличено с 75 % до 90 %.

• Введен запрет на выплату диви-дендов акционерным компаниямипо страхованию жизни.

• Решили снизить максимальныйуровень цильмеризации.

• Каждый новый договор долженсодержать индекс реальныхудельных затрат. Таково требо-вание защитников прав потреби-телей, стремящихся повыситьпрозрачность и сопоставимостьстраховых продуктов на рынке.• Усовершенствовали рамоч-ные условия для капитальныхвложений в Германии. Был упро-щен доступ страховщиков кинвестициям в инфраструктурустраны, что гарантирует болеевысокие рендиты. Отмененысуществовавшие до сих поркрайне жесткие квоты дляподобных типов активов.

Один из самых важных подхо-дов в стратегии по стабилиза-ции немецкой модели страхова-ния жизни – это создание порт-феля новых продуктов, уже несодержащих классического эле-мента гарантии. Готовность кинновациям очень велика, ноподход к их внедерению различ-ный у всех участников рынка. Укомпании «Allianz», например,самого крупного члена нашегосоюза, в прошлом году ужеполовина всех заключенныхновых договоров о страхованиижизни были продуктами этогонового поколения. Условияновых договоров о страхованиижизни согласованы по выборуклиента — или шанс на болеевысокую рендиту, или риск.

Это, конечно, сфера свобод-ной конкуренции на рынке, ауже не предмет нашей работы вГерманском союзе страховщи-ков.

WWW.INSCLUB.INFO ОСЕНЬ2015

РЕФОРМА РЫНКА

ОСАГО!РЕФОРМА РЫНКА

ОСАГО!

10 УКРАИНСКИЙСТРАХОВОЙКЛУБ

Какие первоочередные задачинужно решить на рынке ОСАГО?

Во-первых, я, например, считаю, чтоуправлять МТСБУ как органом, которыйорганизует технологию, финансовыегарантии и все остальное должны стра-ховщики, которые несут ответствен-ность по полисам ГО. То, что сейчаспроисходит — это попытка руководитьМТСБУ представителями государствен-ной власти и Парламента, попыткапревратить его во второй надзорныйорган. У нас уже есть Нацкомфинуслуг— этого вполне достаточно, чтобыконтролировать страховую деятель-ность. Я читал комментарии некоторыхлиц о том, что МТСБУ сравнивают с НБУи говорят о невозможности управле-ния НБУ какими-то крупными банками.Это абсолютно не правильное сравне-

ние. Дело в том, что НБУ — это регуля-тор, а МТСБУ, в соответствии с евро-пейскими конвенциями, это организа-ция, которая гарантирует выполнениестраховых обязательств украинскимистраховыми компаниями по граждан-ской ответственности и зеленой карте.Поэтому, если будут приняты законода-тельные акты, которые находятся вкачестве предложения в Парламенте,то это нанесет непоправимый ущербрынку страхования.

Второе. С другой стороны, сегоднярынком ГО на Украине управляют нестраховые компании, не МТСБУ, а аген-ты. Они диктуют объемы продаж засчет сногсшибательных скидок, стоятна дороге и показывают, что у нихскидка 50 %. Почему здесь не работают

Возможно, локомотив страхования, как когда-то называли «автогражданку» пошел не темпутем, возможно как всегда виноваты стрелочники. По закону физики локомотив не возможноостановить мгновенно, есть еще длинный тормозной путь. Надеемся, что в ближайшее времялокомотив переведут на новый маршрут!

Юрий ЛахноПредседатель правления СК «Велтлинер»

правоохранительные органы? Ведьоткрыто в письменном виде идет нару-шение законодательства, и никто ника-ких мер не принимает. Подъехали,купили полис и тут же предъявили пре-тензию в соответствии с украинскимзаконодательством — это администра-тивная борьба. А вообще-то нужновнедрить технологию, которая исклю-чает демпинг компаний. Она оченьпростая и ее можно внедрить в МТСБУ.

Владимир ГанчакПредседатель правления СК «Глобус» VIG

МТСБУ выполняет функции по раз-работке и внедрению методологииуправления Централизованными стра-ховыми фондами. Что нужно сделать,чтобы работа была более эффектив-ной?

Для более эффективной работыМТСБУ, в первую очередь, необходимореализовать решение ПрезидиумаМТСБУ, поддержанное страховщиками-членами МТСБУ на общем собранииМТСБУ 02.10.2014 года, а именно: «Планреформирования системы корпоратив-ного управления МТСБУ», который разра-ботан в соответствии с принятой общим

собранием МТСБУ «Декларацией о прин-ципах корпоративного управленияМТСБУ». А также реализовать эти изме-нения в Уставе МТСБУ, которые такжеутверждены общим собранием МТСБУ,но, согласно правовым нормам, не всту-пившие в силу из-за их не согласования(как и «не отказа» в согласовании)Нацкомфинуслуг.

Есть ли законодательная база длявведения «Электронного Полиса»?

На сегодняшний день законодатель-ной базы для введения «Электронногополиса» нет. Но страховщиками в МТСБУразработан и подан в Верховый Совет (впрофильный Комитет) на рассмотрениесоответствующий законопроект («ПроектЗакона Украины «О внесении измененийв некоторые законодательные акты вотношении обязательного страхованиягражданско-правовой ответственностивладельцев наземных транспортныхсредств»), в случае принятия которогобудет предусмотрена такая законода-тельная база.

«Электронный Полис» — уменьшитли страховое мошенничество?

Введение «Электронного Полиса» непросто уменьшит мошенничество, а ивовсе исключит его в части мошенниче-ства с использованием поддельных илит.н. «утерянных» бумажных бланков поли-сов и фальсификацией в них данных.

Бланк полиса ГО является бланкомстрогой отчетности, и какая ответствен-ность за потерю или изготовление? Ктодолжен изымать поддельные бланкиполисов?

После введения «ЭлектронногоПолиса» данный вопрос вообще будетснят с обсуждения. На сегодня вопрос ст.н. «потерей бланков» и мошенниче-ством с бланками ГО находится в компе-тенции Дирекции МТСБУ и МВД, и здесьтакже не в полной мере использованавозможность влияния на эту проблемуправоохранительными методами.

12 УКРАИНСКИЙСТРАХОВОЙКЛУБ

тивно повлияет на страховой рынокОСГПО, учитывая следующие обстоя-тельства.

Во всех страховых компаниях прода-жей полисов ОСГПО занимаются менед-жеры, агенты, посредники, как в офисах,так и за их пределами, в населенныхпунктах по месту жительстваСтрахователя. Заключение договоровОСГПО в электронном виде требуетпостоянного доступа каждого специали-ста, занимающегося реализацией поли-сов, к централизованной базе данныхчерез Интернет с помощью различныхгаджетов. Доступ к сети Интернет име-ется не в каждом населенном пункте, чтоделает невозможным заключение дого-вора. Кроме того, страховщики должныбудут нести колоссальные расходы приразработке программного обеспеченияи закупке специального оборудования(планшетов, ноутбуков, компьютеров ит.д.), вместо того, чтобы направить этисредства на обеспечение выплат страхо-вых возмещений.

Несмотря на то, что разработкойсистемы электронного полиса занимает-ся МТСБУ, страховщики до сих пор неполучили конкретных разъясненийотносительно механизмов ее функцио-нирования.

МТСБУ необоснованно возлагает настраховщиков обязательства самостоя-

«Прямое урегулирование»: какиеплюсы и минусы?

Прямое урегулирование повысит лич-ную ответственность Страхователя настадии заключения Договора страхова-ния (при выборе Страховщика, условийстрахования и цены). Но для эффективно-сти его работы надо решить много какметодологических, так и организацион-ных вопросов его функционирования.При этом надо не забыть о системномвопросе: обеспечении объективностипри расчете стоимости убытка («восста-новительного ремонта») после страхово-го события (ДТП). На данном этапе в про-екте системы «Прямого урегулирования»нет решения этого вопроса, а именно: нетуверенности в объективности расчетасуммы страхового возмещения, потомучто в проекте разработчики предлагают,чтобы «расчет суммы страхового возме-щения проводил не тот, кто будет пла-тить». А это значит, что существуют усло-вия для необъективного (завышенного)расчета по причине того, что страховаякомпания «пострадавшего» будет «чест-но» платить (не за свой счет), таким обра-зом «благоприятствуя» своему или потен-циально своему Клиенту за счет конку-рента.

Как возможно упорядочить работуСтраховых Агентов?

Упорядочить работу СтраховыхАгентов возможно по опыту Польши идругих стран ЕС с устоявшимся развитымрынком, а именно – лицензированиемкаждого Страхового Агента.

Виталий ПетровскийГенеральный директор СК «Оранта-Сич»

Насколько актуально внедрение«Электронного Полиса»?

Мы считаем, что в настоящее времявнедрение электронного полиса нега-

тельно разрабатывать специализирован-ное программное обеспечение и закупатьтехническое оборудование для реализа-ции электронного полиса. В соответствиис п. 4.2. Устава МТСБУ, финансированиедеятельности Бюро осуществляется засчет средств специального фонда —фонда финансирования деятельностиБюро. Страховщики-члены Бюро платятчленские взносы для обеспечения дея-тельности МТСБУ. Исходя из этого, счита-ем, что МТСБУ должно разработать соот-ветствующее программное обеспечение иобеспечить функционирование серверовдля системы электронного полиса именноза счет собственных средств. После разра-ботки и тестирования соответствующегопрограммного обеспечения — предоста-вить страховщикам возможность работы врежиме WEB-интерфейса.

Мы неоднократно обращались с пред-ложениями и замечаниями по внедрениюсистемы электронного полиса:— во-первых, в предложенной системе

не учтен механизм работы менедже-ров и агентов в отдаленных населен-ных пунктах, где отсутствует возмож-ность он-лайн реализации полиса;

— во-вторых, предложенная система нерешает существующих проблем стра-хового мошенничества и недобросо-вестных страховщиков;

— в-третьих, она еще более усложняетусловия реализации полисов ОСГПО.Учитывая вышеизложенное, предлага-

ем оставить возможность реализациибумажных полисов ОСГПО наравне ссистемой «Электронный Полис».

Александр ШепельЗаместитель Председателя ПравленияЧАО «Украинский страховой стандарт»

Если ли законодательная база длявведения электронного полиса?

На данный момент законодательно неурегулирован вопрос реализации полисовОСАГО в электронном виде. МТСБУ ведет

работу по решению данного вопроса. Влюбом случае, реализация проекта«Электронный Полис» требует проду-манных и взвешенных подходов.Нужно учитывать, что помимо внесе-

ния изменений в действующие законыи нормативные акты, необходимотакже обеспечить информационноевзаимодействие с рядом министерстви ведомств, в частности реализоватьмеханизм передачи данных о заклю-ченных полисах в МВД, чтобы сотруд-ники ГАИ/патрульной полиции могли влюбой момент и в любом месте черезсвою систему проверить наличие уводителя действующего полиса ОСАГО.А в свете внедрения системы автофик-сации нарушений ПДД, стоит такжеподумать об автоматической провер-ке наличия у автовладельца страхово-го полиса с использованием камерслежения на дорогах: камеры считы-вают номер автомобиля и отправляютна проверку данные в базу МВД.

Электронный полис – уменьшитли мошенничество?

Продажа фальшивых бланков полисовявляется весьма серьёзной проблемойкак для автомобилистов, так и для страхо-вого рынка вцелом. Высокое качествоисполнения поддельных полисов не поз-воляет клиенту самостоятельно выявитьпризнаки такой подделки. Одним изреальных решений данной проблемыявляется внедрение системы«Электронный Полис», что сделает невоз-можным изготовление и использованиефальшивых бланков полисов и должно,по моему мнению, минимизировать про-явление страхового мошенничества.Такую систему обязательно необходимозащитить от возможности взлома, обеспе-чить высокую "отказоустойчивость",постоянную техподдержку и сохранностьперсональных данных клиентов. Тогдафальсифицировать информацию в элек-тронной базе будет невозможно или, покрайней мере, очень затруднительно.

14 УКРАИНСКИЙСТРАХОВОЙКЛУБ

МТСБУ і контролюються Бюро. По-перше,страховики не можуть витрачати резервина виплату завищених комісій посередни-кам. По-друге, якщо СК збанкрутує — нівона, ні її кредитори не можуть забратигроші з фонду, навіть за рішенням суду.Кошти можуть йти лише на виплати від-шкодувань.

Цей позитивний досвід додав членамМТСБУ впевненості щодо впровадженняподібного механізму і на ринку внутрі-шнього страхування. Так, починаючи з 1березня 2015 року почав діяти порядок«зв'язування» резервів компаній. У порів-нянні з «Зеленою Карткою» тут немаєцентралізованих виплат з фонду та цент-ралізованого перестрахування. Але, тимне менше, новий механізм вже виявивсвою ефективність в протидії неправомір-ному демпінгу та підвищенню платоспро-можності ринку. Такий захід є оптималь-ним, в усякому разі до тих пір, поки не

Що вже було зроблено на цьомушляху? Чи є ефективною система само-регулювання МТСБУ?

Ще в грудні 2010 року Загальнимизборами МТСБУ було затверджено один знайважливіших документів — Порядокмоніторингу та оцінки фінансового станустраховиків-членів МТСБУ, який виявивсвою ефективність та був основою длясистеми дистрибуції бланків полісів.

Ще одним прикладом такої ефектив-ності є врегулювання ситуації на ринку«Зеленої Картки». В 2012 році було прове-дено серйозні зміни на цьому ринку, якіраніше були підкріплені ініційованимиМТСБУ нормами Закону України «ПроОСЦВВНТЗ». З 1 січня 2013 р. набрав чин-ності новий порядок взаємин між компа-ніями-емітентами «Зелених карт». Їхрезерви, що формуються під виплати затакими договорами, «зв'язуються» в фонді

буде впроваджений пруденційнийнагляд, і поки орган нагляду не зможегарантувати мінімальний рівень платос-проможності всіх страхових компаній, щопрацюють на ринку.

Як видно з наведених прикладів, само-врядування в МТСБУ довело свою життє -здатність та ефективність, страховикипродемонстрували намагання створитисучасний, платоспроможний ринок.

Тому інститут самоврядності необхід-но захистити на рівні закону.

Які наразі стоять головні викликиперед страховиками?

Головні виклики, що стоять передстраховиками сьогодні — це внутрішня ізовнішня опозиція в Бюро.

Внутрішня — це неплатоспроможністраховики, яким немає місця в оновле-ному Бюро, якщо започатковані реформивтримаються і будуть успішними.

ка мета реформ на ринку автоцивілки? Мета реформ на ринку автоцивілки — створити прозорий платоспроможний,а головне клієнтоорієнтований ринок, який працюватиме за єдиними правила-

ми. Найголовніше — забезпечити своєчасні виплати страхових відшкодувань в повно-му обсязі, а також створити функціональні, сучасні сервіси для комфортного обслугову-вання клієнта, що відповідатиме європейським стандартам.

Однак досягнення цієї мети не можливе без проведення значної підготовчої робо-ти, яку було започатковано в МТСБУ більше 5 років тому, тоді ж було розроблено і планзаходів, який є актуальним досьогодні.

Більшість з цих заходів покладена в основу «дорожньої карти», затвердженоїПрезидією МТСБУ в 2014 році. Серед них: удосконалення інвестиційної діяльностіМТСБУ; запровадження ефективного корпоративного управління, механізмів зв’язуван-ня частини коштів страхових резервів страховиків у складі фонду захисту потерпілихдля своєчасного та у повному обсязі виконання зобов’язань перед потерпілими таМТСБУ; удосконалення системи управління ризиками; запровадження «електронногополісу» та «прямого врегулювання»; удосконалення тарифної політики з орієнтацією наперехід до вільного ціноутворення; реформування системи здійснення регламентнихвиплат.

Я

РИНОК АВТОЦИВІЛКИОЧІКУЄ НА РЕФОРМИ

Олександр НАГОРНИЙЗаступник Виконавчого директора НАСК «Оранта»

15

Проблема протидії недобросовіснійконкуренції на цьому ринку все ще невирішена. Зараз є дуже багато прихова-них неплатоспроможних компаній. Вонипрацюють лише тому, що будують своюдіяльність за принципом «пірамід», здій-снюючи виплати за рахунок платежів відзалучення нових клієнтів. Як тільки при-плив грошей припиниться, вони миттєвозбанкрутують.

Тому ринок якомога скоріше повиненпройти етап «очищення». Чим ранішеорган нагляду і МТСБУ зможуть налагоди-ти жорсткий контроль за діяльністю стра-ховиків, тим менші втрати страхувальни-ків і МТСБУ при цьому будуть, ніж колицей процес буде розтягнутий у часі.Недостатньо жорсткі заходи до порушни-ків приведуть до того, що неплатоспро-можні СК і далі будуть продавати поліси,нарощуючи обсяг своїх зобов'язань.

Зовнішня опозиція — особи, які праг-нуть встановити контроль над МТСБУ.

На сьогодні можна констатувати, щопісля часткового відновлення страховика-ми в 2014 році управління над діяльністюМТСБУ, за рік було впроваджено внутрі-шні механізми щодо збереження коштів уфондах МТСБУ, підвищення прозорості удіяльності МТСБУ і страховиків, а такожвпроваджено механізми щодо покращен-ня якості надання послуг потерпілим. З 20липня 2015 року функції Координаційноїради МТСБУ перейшли доНацкомфінпослуг, що позбавить риноквід політичного втручання в роботу Бюро.

Однак сьогодні здійснюються спробивідсторонення страховиків від управлінняБюро. Внесення проекту закону № 2122а(щодо удосконалення механізму страхо-вого забезпечення надання медичноїдопомоги постраждалим в дорожньо-транспортних пригодах та вдосконален-ня системи органів управління та контро-лю МТСБУ) без обговорення з ринком,яким пропонується повноваженняПрезидії передати Координаційній раді,розцінюється не інакше, як здійсненнятиску на учасників ринку. А метою його

внесення, де-факто, є намагання отрима-ти контроль над витрачанням коштівфондів МТСБУ з боку окремих народнихдепутатів під виглядом захисту спожива-чів страхових послуг та є поверненням допрактики попередньої влади 2010-2014років, за якої з фондів МТСБУ зникли біль-ше 250 млн. грн.

Другим законопроектом щодо змін усфері ОСЦПВ, підготовленим та заре-єстрованим народними депутатами безобговорення зі страховим ринком, є про-ект № 2122а-1, яким теж передбаченовнесення змін до існуючої моделі корпо-ративного управління МТСБУ.Запропонована модель корпоративногоуправління (створення виконавчого комі-тету Координаційної ради МТСБУ на чоліз представником органу нагляду) неузгоджується з нормами чинного законо-давства, не підкріплена жодною подібноюєвропейською практикою, та також при-зведе до відсторонення страховиків відуправління Бюро.

Безперечно, ці законопроекти не підт-римані страховим ринком, про що булинаправлені відповідні звернення та заявидо Верховної Ради України,Нацкомфінпослуг та народних депутатів.Сподіваємось, що ці законопроекти небудуть підтримані законодавцями.

Які реформи неможливо здійснитибез прийняття змін до закону?

Пропонується ряд законодавчих змінв частині посилення гарантійних функційМТСБУ за зобов’язаннями неплатоспро-можних страховиків, підвищення прозо-рості діяльності ринку, а саме: значне ско-рочення терміну виплат потерпілим у разінастання фактичної неплатоспроможно-сті страховика — члена МТСБУ, не очікую-чи завершення процедури банкрутства;впровадження прямого врегулювання,що дозволить скоротити строк виплатипотерпілому; запровадження електрон-ного полісу, що дозволить усунути про-блеми шахрайства з бланками, здешевитиадміністрування, унеможливити викори-стання полісів компаній, діяльність яких

припинена. Крім цього, розміри гарантійних внес-

ків в фонди МТСБУ мають бути визначенів гривні без прив’язки до курсу євро, щосприятиме підвищенню передбачуваностіумов ведення страхового бізнесу вУкраїні.

Також напрацьований законопроектмістить положення, направлені на удос-коналення системи корпоративногоуправління МТСБУ — виключення інсти-туту Координаційної ради та розподіл їїповноважень між органами управлінняБюро та уповноваженим органом(Нацкомфінпослуг), що відповідає практи-ці більшості європейських країн.

Чи готовий ринок до глибокихреформ?

На прикладі реформування ринку«Зеленої картки» та внутрішньої автоци-вілки страховики вже продемонструвалисвою готовність до консолідації та при-йняття ефективних рішень. Хоча частинастраховиків вишукує можливості як обій-ти норми саморегулювання МТСБУ, інші -намагаються виконати вимоги, змінитибізнес-практику, усунути недоліки.Неодноразово Загальні збори МТСБУпротягом останніх років демонструютьнеухильну позицію спрямованості страхо-виків на реформи.

Тепер слово за органом нагляду.Якщо він зможе швидко запровадитидієву систему протидії недобросовіснійконкуренції — криза мине, ринок почневідновлюватися й рости.

Проведення швидких реформ такожважливе і з огляду на те, що ринок маєготуватись до впровадження ДирективиЄвропейського парламенту та Ради2009/103/ЄС, що передбачено Угодоюпро асоціацію між Україною та ЄС. Покипідвищення страхових сум відбувалось яккомпенсація інфляції — великої загрозидля ринку не було, але якщо згідно зДирективою ЄС розмір мінімальних стра-хових сум буде встановлено на рівні EUR1120 000 за шкоду, заподіяну майну, та

WWW.INSCLUB.INFO ОСЕНЬ2015

16 УКРАИНСКИЙСТРАХОВОЙКЛУБ

ринку та нових можливостей. Безумовно,будуть певні незручності і для платоспро-можних страховиків — втрата новим регу-лятором фокусу та спеціалізації внаслідокрозширення повноважень, погіршеннядоступності, ускладнення комунікаційринку. Тому страховикам та їх об’єднаннямнеобхідно буде оперативно налагоджува-ти комунікації з органом регулювання танагляду, залучатись в процес обговореннята прийняття ним рішень.

Яка ситуація наразі в НАСК "ОРАНТА"? НАСК "ОРАНТА" демонструє позитивну

динаміку зростання кількісних та якіснихбізнес-показників.

За перше півріччя 2015 р. укладенопонад 870 тисяч нових договорів страху-вання за різними видами діяльності. Заобсягом страхових премій з автоцивілкиНАСК «ОРАНТА» займає 1-е місце зарезультатами діяльності в першому півріч-чі 2015 року.

Чистий прибуток компанії за 6 місяцівсклав 112,9 тис. грн., страхові резерви —319,7 млн. грн.

EUR 5 600 000 за однією страховою поді-єю за шкоду життю та здоров’ю, тодінеминуче мають бути впроваджені вільнітарифи.

Застосування вільних тарифів наринку обов’язкового страхування можли-ве за умови досконалого нагляду та очи-щеного від недобросовісних гравцівринку.

Яким чином можна зміцнити інсти-туційну спроможність органу регулю-вання і нагляду?

Неможливо здійснити глибокі рефор-ми, впровадити європейські стандартирегулювання і нагляду без інституційно-спроможного органу регулювання танагляду. Тож ініціатива ПрезидентаУкраїни щодо передання нагляду доНаціонального банку України, виражена взаконопроекті 2413а від 20.07.2015, виг-лядає наразі досить переконливою.Набутий досвід при очищенні банківсько-го ринку може стати в нагоді. Очищенняринку від недобросовісних учасниківстане основою для побудови нового

За перше півріччя 2015 р. кількістьстрахових випадків, за якими прийняторішення про здійснення страхової випла-ти, склала 14 731 на загальну суму понад54,8 млн. грн., з них найбільша кількістьстрахових випадків, за якими прийняторішення про здійснення страхової випла-ти, з автоцивілки — 2 980 на суму 35,2млн. грн.

Наразі перед компанією стоїть рядзавдань, пов’язаних з впровадженнямінноваційних продуктів, удосконаленнямта розробкою он-лайн платформ длязабезпечення комфортного обслугову-вання клієнтів.

Розробка нових сучасних продуктів тавпровадження європейських стандартівведення страхового бізнесу — основнізавдання, які ставить перед собою компа-нія на сьогодні. Ми впевнені, що багато-річний досвід роботи, високий професіо-налізм команди та бажання розвиватисьвиведуть НАСК «ОРАНТА» на новийрівень її розвитку.

Прямое урегулирование — какиеплюсы и минусы?

В долгосрочной перспективе внед-рение прямого урегулирования поло-жительно скажется на рынке автограж-данки. В итоге, вероятнее всего, выиг-рают и потребители страховых услуг исами участники рынка (те из них, ктопришел на этот рынок для того, чтобыдобросовестно выполнять принятыена себя обязательства).Положительные изменения для потре-бителей будут состоять в том, чтосроки урегулирования страховых слу-чаев будут сокращаться, суммы страхо-вых возмещений — чаще соответство-вать реальной стоимости восстанови-тельного ремонта поврежденных ТС.Для профессиональных участниковрынка автогражданки положительныеизменения будут состоять в постепен-

ной очистке рынка от неплатежеспо-собных компаний. Однако, внедрениеэтого механизма — процесс сложный.Сегодня, например, не решен вопроспризнания средств страховщиков вфонде защиты потерпевших в качествесумм страховых резервов. С внедрени-ем прямого урегулирования этотвопрос станет еще острее, так какстраховщики обязаны будут пополнитьспециальные счета, открываемые врамках механизма страховых гарантийв системе прямого урегулирования отимени МТСБУ. Что касается задолжен-ности страховщиков друг перед дру-гом, то вероятнее всего она будетсокращаться, а кроме того, ее погаше-ние станет прогнозируемым во време-ни, что не может не иметь положитель-ного эффекта.

Юрий СкакунПредседатель Совета директоров ОДО«Международная страховая компания»

На данный момент, начиная с 2013года, в Украине существует инициативачасти участников страхового рынка напредмет введения электронного страхо-вого полиса, но для реализации даннойинициативы, к сожалению, не достаточноодного желания страхового рынка.Необходимо политическое влияние ирешение в части принятия полного паке-та законодательства, начиная с принятиянового Закона Украины «О страховании»,а также принятии изменений к ЗаконуУкраины «О страховании обязательнойгражданской ответственности владель-цев транспортных средств», которыебыли подготовлены рабочей группой приМТСБУ. Но уже сейчас с уверенностьюможно говорить, что внедрениеэлектрон ных полисов даст возможностьуменьшить мошенничество, систематизи-ровать отчетность по бланкам полисовОСАГО, выстроить абсолютно новуюсистему дистрибуции, а также системати-зировать и упорядочить работу с агента-ми. Важным аспектом остаются обяза-тельные требования к такой системе:безопасность системы в части храненияданных; интеграция с НАИС; высокая про-изводительность системы; совместимостьс операционными системами пользовате-лей (СК и агентов) и многое другое.

Прямое урегулирование — какиеплюсы и минусы, возможна ли даннаясистема в Украине?

Внедрение системы прямого урегули-рования возможно в Украине, к тому жедата запуска такой системы определена на1 февраля 2016 года. В случае присоедине-ния компании к соглашению о «прямомурегулировании» можно предсказатьнаступление ряда рисков:— урегулирование убытков по «1 классу»

(до 25 000 грн.) чревато тем, что сре -дний убыток, рассчитанный МТСБУ(сейчас — убытки 1-го класса компен-сируются в размере средней выплаты,без привязки к размеру конкретногоущерба) может существенно превы-шать или не соответствовать размеруфактических затрат на компенсациюпострадавшему, что может привести кразличным злоупотреблениямучастников рынка;

— к работе по оценке размера убытков,которые будут регулироваться по«прямому урегулированию», МТСБУбудет допущен ограниченный пере-чень «аттестованных» экспертов-оцен-щиков, без возможности привлеченияполностью независимых (сторонних)экспертов;

— для присоединения к «прямому урегу-лированию» необходимо будетобеспечить возможность загрузки иотправки цифровых копий материаловвыплатных дел в МТСБУ, что потребуетдополнительных затрат со стороны СК;

— увеличение нагрузки (количествообращений) по урегулированиюубытков ГО на крупных участниковрынка.Среди преимуществ введения системы

прямого урегулирования можно выделить: — увеличение роли урегулирования как

инструмента для повышения лояльно-сти клиентов по ГО, чего не былоранее;

— появление реального механизма длякросс-продаж клиентам по ГО за счетположительного опыта страхования поданному виду.

Дарья РОГОВАЗаместитель Председателя Правления СК «Альфа Страхование» (Украина)

18 УКРАИНСКИЙСТРАХОВОЙКЛУБ

Юрий ГРИШАНПрезидент МТСБУ

Что получилось сделать вМТСБУ за прошедшие полгода икакие планы на ближайшие буду-щее?

Первая половина 2015 года быласвоеобразным этапом внедрениябольшого количества решений, приня-тых предыдущим составомПрезидиума. Эти решения в основномстратегического характера. Они связа-ны с надежностью МТСБУ, как оченьсложной системы, которая выполняетзащитную, социальную и другие функ-ции. Именно ради их укрепления былипроведены работы по внедрениюмеханизма, который называют «связы-вание» денежных средств. Ононаправлено на повышение надежно-сти тех компаний, которые по опреде-ленным признакам находятся в зонахриска и, таким образом, составляютугрозу как для МТСБУ, так и для рынкавцелом, не выполняя взятые на себяобязательства. Дополнительноймерой защиты клиента послужиловнедрение ряда положений, дающихвозможность МТСБУ своевременноограничивать фактически непла -тежных страховщиков по количествувыдаваемых им бланков полисов.

Усилена координационная функ-ция Моторного Бюро в части измене-ний принципов корпоративногоуправления, принято Положение проИнвестиционную деятельность, кото-рое формирует новый подход в частиуправления инвестиционными риска-ми при размещении фондов МТСБУ.

Также к серьезным стратегическимрешениям относится новый форматмониторинга страховщиков-членовМоторного бюро и переход к системепоказателей, которые более точнохарактеризуют качество обслужива-ния клиентов. Именно этот фактор былпринят за основу. Хотя это интеграль-ная система, в которую включен целыйряд факторов, таких как показателикачества урегулирования, жалобы,оперативное внесение информации вЦБД и т.д. Кроме того, в этом годубыли продолжены работы проектныхгрупп по электронному полису и пря-мому урегулированию. Их разработкилегли в основу проекта изменений вЗУ «Об ОСАГО».

Большой объем системной работысовместно с руководителями другихстраховых компаний был посвященразработке проекта Закона Украины«об ОСАГО». Этот Закон повлечет засобой изменения в Закон Украины «Омилиции», Гражданский кодексУкраины, КоАП, Налоговый кодекс,Закон «О страховании», Закон Украины«О дорожном движении» и другие.Изменения касаются внедрения систе-мы прямого урегулирования, элек-тронного полиса, усиления защитыпотерпевших, реорганизации работыорганов управления МТСБУ, а такжеуправления и контроля над фондами.

В том числе мной был проведенряд встреч, в ходе которых былидостигнуты договоренности о том,чтобы разработанный страховым рын-ком Законопроект был поддержан ивынесен на рассмотрение вВерховном Совете. Поскольку в ВС уже

были зарегистрированы губительныедля страхового рынка Законопроекты2122а и 2122а-1.

К сожалению, проделанной работыоказалось недостаточно, так какЗаконопроект очень сложный и требу-ет координации с целым рядом зако-нодательных актов, действующих насегодняшний день. ПоэтомуПрезидиум принял решение привлечьэкспертов, которые должны провестиочень серьезную технико-юридиче-скую обработку данногоЗаконопроекта и интегрировать его взаконодательство Украины.

Хочу подчеркнуть, что данный про-ект Закона об ОСАГО дает возмож-ность перейти на европейский уро-вень взаимоотношений между стра-ховщиками-членами Бюро, самимМоторным бюро, как саморегулируе-мой организацией, и клиентами стра-ховых компаний, а также усилить конт-роль за финансовым состоянием стра-ховщиков с целью повышения ихответственности перед клиентами ипотерпевшими.

Кроме того продолжилась работа,связанная с эффективностью исполь-зования денежных средств фондовпри осуществлении регламентныхвыплат Моторного бюро. Как я ужеговорил в марте на общем собраниистраховщиков-членов МТСБУ, резуль-таты за 2014 год являются вопиющи-ми, ведь средний убыток в МТСБУсоставил 17 163 грн., а по рынку этотже показатель составил 10 083 грн., тоесть разница составляет 7 080 грн.(превышение на 70 %).

Однако на предыдущем заседаниипрезидиума мы заслушали доклад подвижению средств и, как выяснилось,средняя величина регламентныхвыплат еще больше увеличилась. Поитогам 1 полугодия средняя регла-ментная выплата по МТСБУ составила22 тыс. грн., а по рынку — 12 948,00тыс. грн.

Напомню, что экспертная группа порегламентным выплатам установилапричины неэффективного использова-ния средств и согласовала план меро-приятий для дирекции, который по мно-гим позициям был сорван. Кроме того,было проанализировано состояниевыполнения данного плана, целесооб-разность отдельных мероприятий,сроки их внедрения, после чего планбудет согласован Экспертной группой ивынесен на утверждение Президиума.Также в этом году экспертная группа порегламентным выплатам совместно сревизионной комиссией провелаогромную работу, связанную с анализомконкретных дел для установления при-чин неэффективного использования илирастраты средств.

К сожалению, обращениеПрезидиума в правоохранительныеорганы по поводу неправомерного осу-ществления регламентных выплат понеизвестным причинам было оставленобез внимания. На ближайшем заседанииПрезидиума мы заслушаем совместныевыводы и предложения экспертнойгруппы по регламентным выплатам иРевизионной комиссии, после чего, ядумаю, будет принято решение онеобходимости применения более кар-динальных мер.

Президиум также провел ряд кадро-вых изменений в МТСБУ. Недавно еди-ногласным решением Президиума былаотстранена от занимаемой должностизаместитель Генерального директора М.Нечаева, а ранее был уволен директордепартамента выплат А. Полищук.Президиум назначил новым заместите-лем Директора Бюро ЛюдмилуБилошицкую, которая является доста-точно опытным профессионалом, чтобыналадить работу Моторного бюро. Мы идальше планируем продолжать измене-ния в кадровых вопросах с целью фор-мирования Дирекции как органа, кото-рый работает на принципах высокогопрофессионализма, управленческих

компетенций и порядочности, с точкизрения управления средствами страхов-щиков.

К сожалению, все изменения былиокружены скандалами и способствовалиопределенной нестабильности. Своюпозицию по поводу всех этих событийПрезидиум высказал в обращении кПрезиденту Украины и к правоохрани-тельным органам. В связи с многочис-ленными попытками рейдерского захва-та МТСБУ, вмешательством в его опера-ционную деятельность, незаконнымотстранением Генерального Директора,а также обвинениями ПрезидентаМТСБУ в самоуправстве (якобы в при-знаках уголовного преступления), всвязи с подписанием по поручениюПрезидиума ряда документов, в томчисле касающихся назначения Л.Билошицкой.

Сейчас главной задачей для нас наближайшее время является принятиеЗаконопроекта, о котором я говорилранее. В сентябре начнется комплексмероприятий, которые мы должны про-вести для того, чтобы в сложившейсянестабильной ситуации принять на бли-жайшей сессии проект Закона, хоть восновном.

Также в этом полугодии запланиро-вано завершение технических работпроектных групп, связанных с введени-ем прямого урегулирования и электрон-ного полиса. Все эти процессы такженаходятся под постоянным контролемПрезидиума.

Безусловно, все эти неправомерныедействия со стороны бывшегоКоординационного совета значительноусложняют работу Президиума, но мно-гих целей нам все-таки удалось достичь.Учитывая тот факт, что с 20-го июляфункции Координационного советаперешли к Нацкомфинуслуг, мы наде-емся на конструктивное сотрудничествоНациональной комиссии и Президиума.

20 УКРАИНСКИЙСТРАХОВОЙКЛУБ

ИНТЕРВЬЮ( )

периферии, где уровень выплат ниже, аесть такие, которые работают в большихгородах — где уровень выплат значи-тельно выше. Если что-то и контролиро-вать, так справедливее это делать на базесреднего уровня выплат каждого стра-ховщика, если уменьшается — плати раз-ницу как дополнительный взнос в фондзащиты потерпевших, а при увеличении— получай разницу из него.

Наличие значительных сумм денеж-ных средств в фондах моторки играет сней злую шутку. В последнее времяразыгрываются разные варианты управ-ления резервами. И хотя произошлареволюция достоинства, поменялисьдепутаты, боремся с коррупцией, но сущ-ность наживы не искоренилась, и приду-мывают разные системы организацииорганов руководства фондами, в некото-рых случаях без права это делать самимсобственникам денежных средств.

Как это можно изменить? Рецептодин. Размещать средства фондов самимстраховщикам с согласованием с МТСБУ,а изымание средств с депозитов осу-

МТСБУ выполняет роль организа-тора методологии и управления фон-дами. Что нужно сделать, чтобы рабо-та была более эффективной?

МТСБУ сейчас видится и привлекает ксебе по-новому. Это кошелек, которыйпостоянно пополняется в обязательномпорядке, предусмотренном законода-тельством, внутренними документамимоторки, штрафными нововведениями,цель которых -выкачивать из страховщи-ков деньги, именуемые резервными фон-дами. Не всегда можно получить вразу-мительный ответ — для чего надо столь-ко денег МТСБУ? Понятно одно, что имиинтересно и выгодно кому-то управлять,не отвечая за их целостность.

Специально усложняется, насыщаетсянепонятными формулами система наказа-ния страховщиков. Цель то вроде бы ихорошая — повысить качество работы,ускорить процесс выплаты возмещения,привести уровень выплат к среднему порынку. Но всегда так складывается: естькомпании, которые работают только на

ществлять только с разрешения МТСБУ.И, поверьте, мы перестанем быть в цент-ре внимания депутатов, органов власти,руководства МТСБУ.

Есть ли законодательная база длявведения электронного полиса?

Для введения электронного полисазаконодательной базы пока нет. В про-екте нового закона «О страховании» вве-дено понятие электронного полиса, ана-логично в предложениях к ЗаконуУкраины «О внесении изменений кЗаконам Украины «Об обязательномстраховании гражданско-правовой ответ-ственности собственников наземнихтранспортних средств» вводится как обя-зательная и единственная форма полиса– электронная.

Удивляют действия ПрезидиумаМТСБУ по программному обеспечениюпроекта электронного полиса, определе-нии разработчиков, выделении средствна это, не дождавшись законодательногопринятия этого положення.

Мы всегда куда-то спешим или этокому-то выгодно? Да и можно ли ограни-чить выбор страхователя в форме опла-ченного им полиса?

Мне кажется, что надо обеспечитьпараллельное существование стандарт-ного (бумажного) и электронного полиса.

Электронный полис – уменьшит лион мошенничество?

Исходя из его презентации – да. Новозникнут проблемы в работе агентов внекоторых регионах страны в связи сналичием интернета, связи и умениемработать в таком режиме. Поэтому ещераз хотелось бы подчеркнуть — парал-лельное существование электронного ибумажного полиса было б целесообраз-нее.

Бланк полиса ГО является бланкомстрогой отчетности, какая ответ-ственность за потерю или изготовле-ние? Кто должен изымать поддель-ные бланки полисов?

За потерянные бланки полисов членбюро уплачивает 100 грн. в фонд защиты

ПРОБЛЕМЫ ОСАГОВЧЕРА, СЕГОДНЯИ ЗАВТРА

Владимир СтецюкПредседатель правления ПАО СК «Скайд», к.э.н., доцент

страховщики должны искать в затратахна ведение дела и, в частности, на агент-ское вознаграждение. Страховые суммыу нас незначительные по европейскиммеркам, но и платежи соответствуют им.

Надо ли повышать страховые суммы?Мне кажется, что в данной ситуации встране (экономический кризис, обвалэкономики, банковский кризис, сниже-ние доходов юрлиц и реальной зарпла-ты населения, АТО) нецелесообразночто-то менять там, где это связано сповышением затрат. Повышение страхо-вых сумм без повышения тарифов поста-вит на колени страховщиков, повыше-ние же тарифов сделает покупку поли-сов автогражданки проблемной.

Возможно надо ввести два видаполисов обязательного страхования ГО.Первый — оставить действующие усло-вия и второй (для более богатых) – уве-личить страховые суммы и, соответ-ственно, страховой платеж. Надо учиты-вать не только желание, но и возможно-сти субъектов страхования.

На данный момент насколько уре-гулирован вопрос выхода из моторкии есть ли вероятность получениязамороженных средств?

Выйти и быть выведенным из членовМТСБУ может каждый, но вряд ли най-дется более десятка страховщиков,которые после выхода из моторки смо-гут обслужить свои выплаты самостоя-тельно, да и за три года банкроты могутпроглотить все фонды. Получается, чтотеоретически можно, но практическивряд ли. Правда, в 2008 году ПАО СК«Скайд» после выхода из моторки ивыплат страхового возмещения получи-ла 107 тысяч гривен остатка резервныхсредств.

Прямое урегулирование — какиеплюсы и минусы, возможна ли дан-ная система в Украине?

Страхование гражданской ответ-ственности это ответственность передтретьими лицами, которые неизвестнына момент страхования. Это может бытьлюбой автомобиль из 10 миллионов,

21WWW.INSCLUB.INFO ОСЕНЬ2015

потерпевших. Но потеря бланков имеетдвойственный характер. Реально поте-рянных полисов немного, а основная ихмасса продана агентами, деньги за нихони успешно положили в свои карманы,украв их у страховщиков, надеясь наотсутствие страховых событий по такимполисам. Но часто такие события про-исходят, и хорошо, если агент компенси-рует выплату.

Агенты-аферисты после кражи поли-сов переходять в другие страховые ком-пании и там продолжают свои темныеделишки. Если их уже раскусили, то ониработают через других агентов и про-должают обворовывать страховойрынок и позорить его.

Мы выиграли суды против «Дельтафинанс», Винника В.В., ими списаныболее 1000 бланков полисов как утерян-ные, но фактически они проданы, околомиллиона страховых платежем украде-но, выплаты продолжаются, а наказатьих даже после решения судов практиче-ски невозможно.

Часто «потерянные» полисы про-даются по сказочно низким ценам, стра-хователи их с удовольствием покупают,поскольку не несут ответственности запричиненный ущерб по таким полисам.Страховой рынок же много теряет.

Поддельные бланки полисов должныизымать страховщики, страхователи,работники МВД.

Какой средний убыток и какаядолжна быть страховая сумма и пла-теж? Насколько целесообразно поды-мать страховую сумму?

Средний убыток по рынку разный.Если проанализировать помесячно сред-ний размер выплат по СК «Скайд», то онколеблется от 13 до 22 тысяч гривен. Ночто интересно. По регрессам страховщи-ков после выплат по КАСКО, средняясумма выплаты составляет около 30тысяч гривен. Если посмотреть на стра-ховой платеж, то в мае он был повышенбезосновательно, поскольку уровеньвыплат составлял около 40 %, а резервы

которые есть в Украине, это можетбыть любой из 45 миллионов украин-цев или имущество, исчисляемое мил-лионами объектов.

Прямое урегулирование пред-усматривает выплату известномусобственнику полиса и притом нетретьему лицу. Это другое страхова-ние.

Прямое урегулирование требуетдополнительных затрат, созданияцентрализованного фонда в клиринго-вом центре или каким-то другим обра-зом, на что тоже нужны затраты дляведения дела.

В настоящее время есть расхожде-ния в понимании страховщикамиопределения ущерба по автострахова-нию. По КАСКО выплаты проводятсяпо экспертной оценке независимыхэкспертов ( мое мнение правильно) иэто можно использовать по регрессамк страховщикам ГО, либо по счету СТО,где много вопросов – мы знаем какработают страховщики с СТО и накаких условиях, как завышаются суммывозмещения и для чего, а компенсиро-вать все это должен другой страхов-щик – член Бюро.

На этом выиграют крупные авто-страховщики. Поэтому прямое урегу-лирование должно быть доброволь-ным и нельзя в законе прописывать,что без участия в прямом урегулиро-вании нельзя быть членом МТСБУ.

Как можно упорядочить работустраховых агентов?

Для нормализации работы страхо-вых агентов необходимо всем страхов-щикам установить размер агентскоговознаграждения не более 20%. Есливсе это сделают, то продажи не умень-шатся, а рынок заработает цивилизо-ванно. Страхователь будет выбиратьне дешевые полисы, а надежного стра-ховщика, что приведет к повышениюкачества страхования ОСАГО.

Надеемся, что этому посодействуети электронный полис.

22 УКРАИНСКИЙСТРАХОВОЙКЛУБ

волит внедрить в Украине передовуюевропейскую практику и принесет выгодуконечному потребителю страховых услуг.Рассмотрим, что происходит на рынкеобязательного страхования ответственно-сти собственников наземных транспорт-ных средств. Как потребитель выбираетстраховщика ОСАГО?

Прежде всего — по удобству заключе-ния договора, по расположению офисастраховщика и по цене страхового полиса.В последнюю очередь — по надежностиили по уровню качества сервиса, предо-ставляемого страховщиком. Посколькуподсознательно каждый владелец автомо-биля заботится о собственном автомобилеи не озабочен проблемами возмещениявреда, который может быть причинен дру-

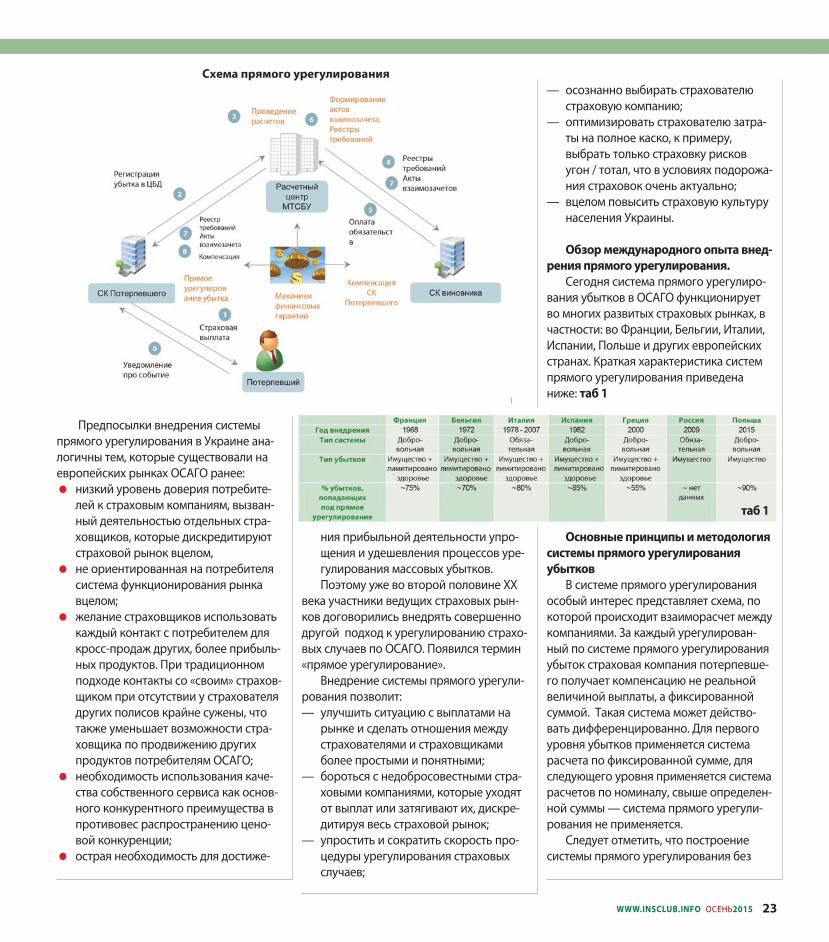

Внедрение системы прямого уре-гулирования убытков в Украине

Ситуация на рынке ОСАГО вУкраине. Предпосылки внедренияпрямого урегулирования. Цель внед-рения системы.

Систему прямого урегулированияубытков в сфере обязательного страхова-ния гражданской ответственности авто-владельцев, МТСБУ планирует ввести вУкраине с 1 февраля 2016 года. В настоя-щее время рассматривается два возмож-ных пути внедрения: как обязательнуюсистему для всех страховщиков – членовМТСБУ или как добровольную.

Сама идея прямого урегулированияубытков в ОСАГО — правильная, она поз-

гим участникам. Но при этом далеко не всезаключают полис страхования КАСКО авто-мобиля, а если оказываются в роли потер-певших, сталкиваются с проблемами полу-чения возмещения своих убытков от стра-ховщика, застраховавшего ответственностьвиновника ДТП. Момент истины для любо-го потребителя страховой услуги все жеостается в возмещении вреда, причинен-ного его имуществу или здоровью, поэтомуон не оценивает уровень сервиса и надеж-ность «своего» страховщика, посколькудело с ним потенциально будут иметь дру-гие лица, которым, вероятно, может бытьнанесен вред.

Прямое урегулирование, прежде всего,предусматривает урегулирование страхо-вых случаев по отношению к ущербу, нане-сенного владельцу полиса ОСАГО какпострадавшему тем страховщиком, кото-рый заключил договор страхования его жеответственности. То есть, в отличие от при-вычного для украинского страховогорынка процесса, владелец полиса ОСАГОкак пострадавший обращается к «своему»страховщику, который продал ему полис.Страховщик же, в свою очередь, получиткомпенсацию от страховщика виновника внаступлении события. Схематично этотпроцесс представлен на рисунке.

Внедрение системыпрямого урегулированияубытков в Украине

Владимир Шевченко Генеральный директор МТСБУ

Введение прямого урегулирования страховых событий на рынке ОСАГО позволитрешить проблемы затягивания или необоснованного отказа клиенту в страховойвыплате. Компании задумаются над механизмами удержания клиента в рамкахчестной конкурентной борьбы. А главное — клиенты будут выбирать страховщи-ка, который быстро, в полном объеме и качественно урегулирует события, а нетого, чье предложение на рынке более дешевое.

Прямое урегулирование лишь часть сложного механизма. Должен произойтипереворот сознания руководителей компаний. Важно не только привлечь клиенталюбой ценой, но и гарантировать качественную и своевременную защиту. Уровеньвыплат, скорость урегулирования, пост-продажные программы лояльности – этидействия будут определять выбор страхового партнера.

Чтобы изменить отношение потребителей к страхованию необходимо такжевведение электронного полиса и изменение системы гарантирования выплат состороны МТСБУ. На повестке дня — очищение рынка от страховщиков, торгующихпустыми обещаниями, не имеющих реальных активов для покрытия резервов.

Все эти предложения по усовершенствованию рынка ОСАГО были объединеныв законопроекте, подготовленном страховыми компаниями. И я призываю всехстраховщиков объединить усилия в его продвижении. Ведь только совместно мысможем сделать наш рынок прозрачным и честным по отношению к клиенту.

Предпосылки внедрения системыпрямого урегулирования в Украине ана-логичны тем, которые существовали наевропейских рынках ОСАГО ранее: = низкий уровень доверия потребите-

лей к страховым компаниям, вызван-ный деятельностью отдельных стра-ховщиков, которые дискредитируютстраховой рынок вцелом,

= не ориентированная на потребителясистема функционирования рынкавцелом;

= желание страховщиков использоватькаждый контакт с потребителем длякросс-продаж других, более прибыль-ных продуктов. При традиционномподходе контакты со «своим» страхов-щиком при отсутствии у страхователядругих полисов крайне сужены, чтотакже уменьшает возможности стра-ховщика по продвижению другихпродуктов потребителям ОСАГО;

= необходимость использования каче-ства собственного сервиса как основ-ного конкурентного преимущества впротивовес распространению цено-вой конкуренции;

= острая необходимость для достиже-

ния прибыльной деятельности упро-щения и удешевления процессов уре-гулирования массовых убытков.Поэтому уже во второй половине XX

века участники ведущих страховых рын-ков договорились внедрять совершеннодругой подход к урегулированию страхо-вых случаев по ОСАГО. Появился термин«прямое урегулирование».

Внедрение системы прямого урегули-рования позволит:— улучшить ситуацию с выплатами на

рынке и сделать отношения междустрахователями и страховщикамиболее простыми и понятными;

— бороться с недобросовестными стра-ховыми компаниями, которые уходятот выплат или затягивают их, дискре-дитируя весь страховой рынок;

— упростить и сократить скорость про-цедуры урегулирования страховыхслучаев;

— осознанно выбирать страхователюстраховую компанию;

— оптимизировать страхователю затра-ты на полное каско, к примеру,выбрать только страховку рисковугон / тотал, что в условиях подорожа-ния страховок очень актуально;

— вцелом повысить страховую культурунаселения Украины.

Обзор международного опыта внед-рения прямого урегулирования.

Сегодня система прямого урегулиро-вания убытков в ОСАГО функционируетво многих развитых страховых рынках, вчастности: во Франции, Бельгии, Италии,Испании, Польше и других европейскихстранах. Краткая характеристика системпрямого урегулирования приведенаниже: таб 1

Основные принципы и методологиясистемы прямого урегулированияубытков

В системе прямого урегулированияособый интерес представляет схема, покоторой происходит взаиморасчет междукомпаниями. За каждый урегулирован-ный по системе прямого урегулированияубыток страховая компания потерпевше-го получает компенсацию не реальнойвеличиной выплаты, а фиксированнойсуммой. Такая система может действо-вать дифференцированно. Для первогоуровня убытков применяется системарасчета по фиксированной сумме, дляследующего уровня применяется системарасчетов по номиналу, свыше определен-ной суммы — система прямого урегули-рования не применяется.

Следует отметить, что построениесистемы прямого урегулирования без

23WWW.INSCLUB.INFO ОСЕНЬ2015

таб 1

24 УКРАИНСКИЙСТРАХОВОЙКЛУБ

В проектах указанных документовустановлены следующие критерииприменения Системы прямого урегу-лирования: — ДТП случилось при участии двух

транспортных средств.— Оба участника ДТП имеют дей-

ствующий полис ОСАГО. — Страховая компания потерпевшего

является участником Соглашения опрямом урегулировании.

— У водителей отсутствуют признакиалкогольного, наркотического илидругого опьянения.

— Убыток относится к классу 1 иликлассу 2 по классификации, приве-денной ниже.

Убытки в системе прямого урегули-рования классифицируются в зависи-мости от суммы, таб. 3

реализации расчетов по средней, при-меняя только расчеты по номиналу -нецелесообразно. Такая система простоне сможет функционировать из-запостоянных споров по величине каждо-го убытка, громоздкой системы доку-ментооборота и взаиморасчетов,необходимости согласования междустраховщиками. С помощью такойсистемы мы не сможем достигнуть техцелей и преимуществ, которые приве-дены выше. Эти утверждения подтвер-ждает международный опыт внедрениясистемы прямого урегулирования: ни водной из приведенных в таблице странне применяется система расчетов толь-ко по номиналу.

Для расчета фиксированной суммымогут применяться различные методы. Кпримеру, в России до недавнего време-ни применялся расчет фиксированнойсуммы без защиты от прогнозирования,что привело к отказам в урегулирова-нии крупных убытков, а урегулирова-лись только мелкие убытки, сумма воз-мещения по которым меньше установ-ленной фиксированной суммы.

Краткая характеристика методоввзаиморасчетов, их плюсов и мину-сов, таб 2

Анализируя международный опытвнедрения системы прямого урегулиро-вания, было принято решение внедрятьБельгийскую модель.

Краткое описание модели, которуюпланируется внедрять в Украине.

Система прямого регулированиябудет регламентироваться ЗакономУкраины об обязательном страхованиигражданско-правовой ответственностивладельцев наземных транспортныхсредств, Соглашением о прямом урегу-лировании убытков, заключенноммежду участниками системы иПоложением о прямом урегулированииубытков, которое детально регламенти-рует механизм прямого урегулирова-ния.

Методика расчета «средней», котораябудет применяться в системе прямогоурегулирования.

Приведенная ниже методика позволитзащитить от прогнозирования и примене-ния селекции убытков: 1. Все урегулированные убытки по рынку

за период (месяц) сортируются по воз-растанию.

2. Генерируется случайное число с приме-нением специальной программы в при-сутствии представителей Страховщиков– участников. Случайное число публи-куется на официальном сайте МТСБУ(например, 15).

3. Определяются диапазоны. Их три, таккак случайное число меньше 25, а имен-но от 1 до 15, от 16 до 85, и от 86 до 100.Если бы выпало число 40, было бы 2диапазона – от 1 до 40 и от 41 до 100.Диапазон 1 – от 1 до 3 750 грн.Включительно.

таб 2

*Границы убытков в настоящее время обсуждаются и будут пересмотреныв связи с пересмотром лимитов по ОСАГО.

таб 3

25

Диапазон 2 — от 3 751 до 21 250 грн.Включительно.Диапазон 3 — от 21 251 до 25 000 грн.Включительно.

4. Определяются средние суммы в каждомиз диапазонов, по которым и будут про-исходить взаиморасчеты по убыткамкласса 1.

Организация финансовых взаимо-расчетов в системе прямого урегулиро-вания.

Для организации взаиморасчетов набазе МТСБУ планируется созданиеРасчетного центра со следующими основ-ными функциями: = Администрирование системы прямого

урегулирования. Организация расчета«средней»;

= Контроль проведения расчетов и фор-мирование реестров обязательств;

= Организация рассмотрения спорныхвопросов в системе прямого урегулиро-вания;

= Открытие и ведение учета по специ-альным счетам страховых компаний врасчетном банке;

= Подготовка платежных документов дляосуществления платежных операций(транзакций) и выполнение их;

= Контроль наличия остатков средств наспециальных счетах;

= Осуществление финансового учета опе-раций в системе прямого урегулирова-ния;

= Совершенствование системы прямогоурегулирования.Несколько слов необходимо сказать о

финансовых взаиморасчетах в системе пря-мого урегулирования.

Для расчета взаимных обязательствстраховых компаний используется специ-альное ИТ решение, которое планируетсяразработать на базе ЦБД МТСБУ. УказанноеИТ решение будет формировать реестрывзаимных обязательств, доступ к которымбудет иметь соответствующая страховаякомпания – участник системы прямого уре-гулирования. Для зачета взаимных обяза-

тельств между компаниями — участникамисистемы прямого урегулирования исполь-зуется так называемый неттинг.

Неттинг — процесс, при которомденежные требования страховых компаний— участников системы прямого урегулиро-вания зачисляются против их денежныхобязательств за расчетный месяц. Порезультатам неттинга для каждой СК опре-деляется чистое сальдо — позиция (остатокденежных требований, если они превышалиденежные обязательства и наоборот).Короткая открытая позиция означает, чтостраховая компания должна деньги, длин-ная открытая позиция означает — что стра-ховой компании должны деньги.

Для проведения денежных операцийМТСБУ в Расчетном банке открывает специ-альные счета для каждой страховой компа-нии и транзитный счет для осуществленияоплаты страховым компаниям.

В системе прямого урегулированиятакже используется механизм финансовыхгарантий для того, чтобы система работалабез сбоев. В качестве финансовой гарантиипредусмотрено хранение неснижаемого

WWW.INSCLUB.INFO ОСЕНЬ2015

остатка, размер которого определяется какчасть среднемесячных выплат.

Схематично схема взаимных расчетовпредставлена на рис 2

В настоящее время рабочая группазаканчивает согласование разработанныхпроектов Закона, Соглашения и Положенияо прямом урегулировании убытков и при-ступает к технической реализации проекта.

Мы уверены в том, что система пря-мого урегулирования и внедрение элек-тронного полиса сделает рынок ОСАГОболее цивилизованным и вернет к немудоверие страхователей.

Сергей Зуб Менеджер проектов МТСБУ

26 УКРАИНСКИЙСТРАХОВОЙКЛУБ

ВИЗИТ В КОМПАНИЮ( )

И сегодня можно без ложнойскромности констатировать то, чтонам не приходилось чувствовать себянеловко из-за несоответствия нашейдеятельности названию, как в томанекдоте — «ну, извините, не смо-гла».

В следующем году нам 10 лет. Этоне мало, но и не много. Мы толькоразвиваемся — вместе с рынком, вме-сте с нашими клиентами переходимна новый этап, на новый уровень.

2006 году, когда мы выби-рали название для новойкомпании, это было непро-

сто. К тому моменту было порядка400 страховых компаний, а намбыло важно, чтобы это было не про-сто очередное безликое словосоче-тание. «Надежная» нам понрави-лось сразу, потому что наиболееточно отражало наш стиль и прин-ципы работы.

Компания всегда очень тщательнопроводит андеррайтинг рисков и каче-ственно формирует свой страховой порт-фель. Мы не демпингуем по тарифам, все-гда оптимизируем расходы на урегулиро-вание и администрирование, потому чтовсегда помним о приоритете выполненияобязательств, от которых никогда неуклоняемся. И это не просто слова, это то,что могут подтвердить коллеги, нашиклиенты и даже контролирующие органы.

Юрина Людмила ГеннадиевнаПредседатель Наблюдательного Совета, в страховании с 1985 года. (Госстрах, Гарант-Авто, СК «НАДЕЖНАЯ» с 11.05.2006 г.)

НАДЕЖНАЯ КОМПАНИЯ«Тот, кто работает и для себя, и для других — получает радость, умноженную многократно».

И. Гете

В

27

Страховая компания «НАДЕЖНАЯ»никогда не продавала воздух, билет водин конец, когда отношения со стра-ховой компанией исчерпываются при-обретением страхового полиса, воз-можность обращения по которомуисключается условиями, на которых онвыписывается. Поэтому все наши про-дукты максимально просты, понятны ипрозрачны для клиента.

Мы занимаемся привлечением кли-ентов исключительно на свободныхрыночных, то есть конкурентных усло-виях, и каждый однажды привлечен-ный клиент нам дорог. Мы стремимсяего удержать, хотя нужно признать, чтоне всегда это экономически целесооб-разно.

С первого дня своей работыСтраховая компания "НАДЕЖНАЯ" при-держивается следующего принципа:"не придумывать поводов для отказа ввыплате страхового возмещения, анайти способы для того, чтобы совер-шить выплату страхового возмещения".Интересы клиента всегда были и естьнашим приоритетом.

Это не значит, что в нашей практикене возникало спорных ситуаций, жизньслишком многообразна, чтобы учестьвсе нюансы при заключении договорастрахования, но для нас важен не фор-мальный подход и тотальный бюрокра-тизм, а соблюдение баланса интересов.По нашему мнению, невзирая на ско-рость современной жизни, на финансо-вом рынке репутация по-прежнему непустой звук — ее не просто приобре-сти, зато очень легко потерять.

WWW.INSCLUB.INFO ОСЕНЬ2015

Исаев НикитаКонстантинович и.о. Президента,в страховании с 2005 года.

28 УКРАИНСКИЙСТРАХОВОЙКЛУБ

Приоритеты на сегодняшний день— развитие розничных продаж, атакже сохранение и расширение кор-поративного сегмента.

Сейчас в стадии внедрения про-грамма простых и доступных продук-тов по фиксированной цене с возмож-ностью удаленной активации черезсайт компании и распространение их вторговых сетях.

Также разработаны и продвигают-ся программы добровольного меди-цинского страхования под общимназванием «Помоги себе сам» и«Помоги своей семье», которые вклю-чают комплексную медицинскуюпомощь и страхование от несчастныхслучаев.