Бизнес-журнал №03 (192) за 2012 год

116

#3 (192) 2012 56 ЯРМАРКА ТЩЕСЛАВИЯ И ИНТЕРНЕТ-ТОРГОВЛЯ 66 СЛОВЕСНЫЙ «ФОЛ» РИТОРИКА ДЛЯ ТОП-МЕНЕДЖЕРОВ Самый большой тираж среди деловых журналов России по данным Национальной тиражной службы за 2010 год СТАНОЧНЫЙ ПАРК СОВЕТСКОГО ПЕРИОДА 74 82 СЛУХИ ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ 98 ПОДЛЕЖАТ ВОЗВРАТУ АКЦИИ ВТБ ВОЗДУШНАЯ ТРЕВОГА НА РЫНКЕ ТЕЛЕКОМА 16 ЭЛЕКТРИЧЕСКАЯ ТЯГА Эра электромобилей и новые возможности бизнеса 60 УХОДЯЩАЯ НАТУРА ПРОДУКТОВАЯ ДИСТРИБУЦИЯ УХОДЯЩАЯ НАТУРА

-

Upload

business-magazine -

Category

Documents

-

view

288 -

download

0

description

Â

Transcript of Бизнес-журнал №03 (192) за 2012 год

#3 (192) 2012

56

ЯРМАРКА ТЩЕСЛАВИЯИ ИНТЕРНЕТ-ТОРГОВЛЯ 66

СЛОВЕСНЫЙ «ФОЛ»РИТОРИКА ДЛЯ ТОП-МЕНЕДЖЕРОВ

Сам

ый

боль

шой

тир

аж с

реди

дел

овы

х

жур

нало

в Ро

ссии

по

данн

ым

Нац

иона

льно

й

тира

жно

й сл

ужбы

за

2010

год

СТАНОЧНЫЙ ПАРКСОВЕТСКОГО ПЕРИОДА74 82

СЛУХИИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ 98

ПОДЛЕЖАТ ВОЗВРАТУАКЦИИ ВТБ

ВОЗДУШНАЯ ТРЕВОГАНА РЫНКЕ ТЕЛЕКОМА 16

ЭЛЕКТРИЧЕСКАЯ

ТЯГАЭра электромобилей и новые

возможности бизнеса

60УХОДЯЩАЯ

НАТУРАПРОДУКТОВАЯ

ДИСТРИБУЦИЯ

УХОДЯЩАЯ

НАТУРА

2 Бизнес-журнал МарТ #3 2012

В своих любимых потертых джинсах Джереми Кларксон очень эффектно смотрится на фоне чи-стого поля и лениво вращающе-го лопастями ветряка. Ведущий «Top Gear» разводит руками. Увы, на то, чтобы зарядить от такого слабенького генератора мощный электрический спорткар, выпу-скаемый американской компанией Tesla Motors, потребуется несколь-ко суток.

Отбивка, и — мы снова возвра-щаемся в студию легендарной теле-визионной программы.

Гости шоу рады. Сегодня было и интересно, и смешно. Ведь Кларксон, Ричард Хаммонд и Джеймс Мэй не только выве-ли из строя дорогущую скорост-ную «Теслу», купить которую могут себе позволить разве что инвесторы из Кремниевой доли-ны, вовремя вложившиеся в ин-тернет-стартапы, но и опозорили два бюджетных (впрочем, куда более дорогих, чем бензиновые или дизельные «одноклассники») электромобильчика, серийно вы-пускаемых Peugeot и Nissan. Мало того, в финале Кларксон с сарка-стической ухмылкой предложил собственное «ноу-хау»: превра-

тить всю Великобританию в эта-кий аттракцион, больше напоми-нающий парк культуры и отдыха. А именно — натянуть над всеми дорогами металлическую токопро-водящую сетку. Поднял дугу, как у троллейбуса, — и покатил.

Теперь зритель может с чистой совестью оседлать изрыгающего вредные выхлопы железного коня, прибавить газку и отправиться по своим делам, сжигая невоспол-няемые углеводороды. На наш век хватит...

Тему номера этого выпуска «Бизнес-журнала» я привез из ка-никулярной поездки в Португалию и отдал коллегам на растерзание. Сознаюсь, лично у меня не хвати-ло пороху арендовать EV. То есть electric vehicle. А по-нашему — электромобиль. Хотя теперь в Европе взять в рент такое транс-портное средство с нулевым вы-хлопом — обычное дело. Катишь бесшумно и чувствуешь себя со-вершенно «зеленым». Красота!

На этот раз не рискнул, но через пару лет, думаю, такой эксперимент вполне можно будет осуществить. Поскольку, путешествуя на обыч-ном, бензиновом прокатном ав-томобильчике из города в город, я нередко обнаруживал и зарядные станции для электрокаров, и сво-бодные места рядом с ними.

Сегодня, прокручивая в памяти двухнедельный вояж, понимаю: даже если на практике заявленные производителями 140–160 киломе-тров автономного пробега на пол-ностью заряженном аккумуляторе обернулись бы сотней — ничего страшного не произошло бы. Разве что — осмотрел бы еще несколько симпатичных городов. Пока ка-кой–нибудь Mitsubishi i-MiEV или Nissan LEAF закачивал бы в «бак» очередную порцию энергии.

О технологических, законода-тельных (говорят, первые элек-тромобили в Россию въезжали с трудом, поскольку таможенники требовали указать «рабочий объем двигателя») и инфраструктурных

проблемах развития массового ин-дивидуального электротранспорта подробно рассказано в материалах этого номера. Так что не буду забе-гать вперед. Лично меня в электро-мобилях подкупают две вещи.

Прежде всего многое говорит о том, что действительно серьезный интерес, который проявляют к элек-тромобилям не только автопроиз-водители и власти, но и миллионы людей, — становится сегодня одним из драйверов технологического раз-вития. И речь не только о поиске новых решений на стыке химии и физики, которые позволят повы-сить емкость батарей хотя бы вдвое. Электромобиль с самого начала воспринимается как фрагмент разумной и дружественной к че-ловеку экосистемы. Умные города, интеллектуальные электрические сети, альтернативная энергетика, экологически чистые и безопасные автомобили — всё это элементы уже не столь фантастического будущего, кусочек которого, возможно, сумеет застать даже нынешнее поколение. Если перестанет стонать о кризисах и зай мется делом.

А кроме того, все без исключе-ния мои знакомые, прокативши-еся на электромобиле, уверяют: ощущения возникают невероятно свежие и позитивные. Может быть, благодаря технологиям EV мы сами станем лучше?

Кстати, автомобиль с двигате-лем внутреннего сгорания пона-чалу был еще менее совершенным. А еще не было ни инфраструктуры, ни дорог (запряженной в телегу лошади по проселку идти даже приятнее), ни сервисных станций, ни магазинов по продаже автомо-бильной косметики. Однако все это появилось. И ничто не мешает повторить прежний опыт в случае с EV. Не повторяя прежних ошибок.

Электромобиль — уникальная оферта человечеству. Тест на спо-собность решать действительно сложные, комплексные задачи. И мне хочется, чтобы этот тест мы прошли успешно.

Вольтижировка

Денис Викторов

Вокруг бизнеса есть разгоВор

4 БИЗНЕС-ЖУРНАЛ МАРТ #3 2012

ВОКРУГ БИЗНЕСА

6 Цифры

8 Экономика

Кредитная зависимостьРоссияне вновь активно набирают ипотечные кредиты — причем темпами, которые превышают до-кризисные.

10 Мясо по понятиямКазалось бы, вступление России в ВТО не имеет к малому бизнесу никакого отношения. Однако если повезет, стандартизация и уни-фикация правил игры позволит небольшим компаниям на равных конкурировать с теми, кто привык до сих пор вести бизнес «по понятиям», считает основатель LiveInternet Герман КЛИМЕНКО.

12 Господдержка

На холостых оборотахПри известном чиновничьем усердии инфраструктура поддержки малого бизнеса грозит со временем стать крупнее его самого. А расходы бюджета

«по поддержке механизмов поддержки» могут достичь таких размеров, что разумнее будет попросту подарить эти средства субъектам малого и среднего предпринимательства.

ПОЛИГОН

16 Диагностика

Безвоздушные пространстваРегиональные власти заставляют провайдеров прятать воздушные коммуникации под землю. Как все это отразится на цене и доступно-сти услуг для конечных пользова-телей, догадаться нетрудно.

20 Проекты

ХитросплетенияИрина РЕПИНА зарабатывает деньги, возвращая российским женщинам полезную привычку — заплетать косы.

МЕХАНИКА БИЗНЕСА

50 Финансы

В открытом доступеЗа время, прошедшее с начала финансового кризиса осенью 2008 года, российский рынок кредитования пережил две фазы: сначала — резкого и болезнен-ного «сжатия», когда кредиты вдруг остались доступны лишь узкому кругу супернадежных за-емщиков; а затем — постепенного «разжатия». Каково нынешнее состояние?

53 Ноу-Хау

56 Рынки

On/OffПредприниматель Евгений БУТМАН объясняет, почему офлайновая

ТЕМА ЭЛЕКТРИЧЕСКАЯ ТЯГА

В номере

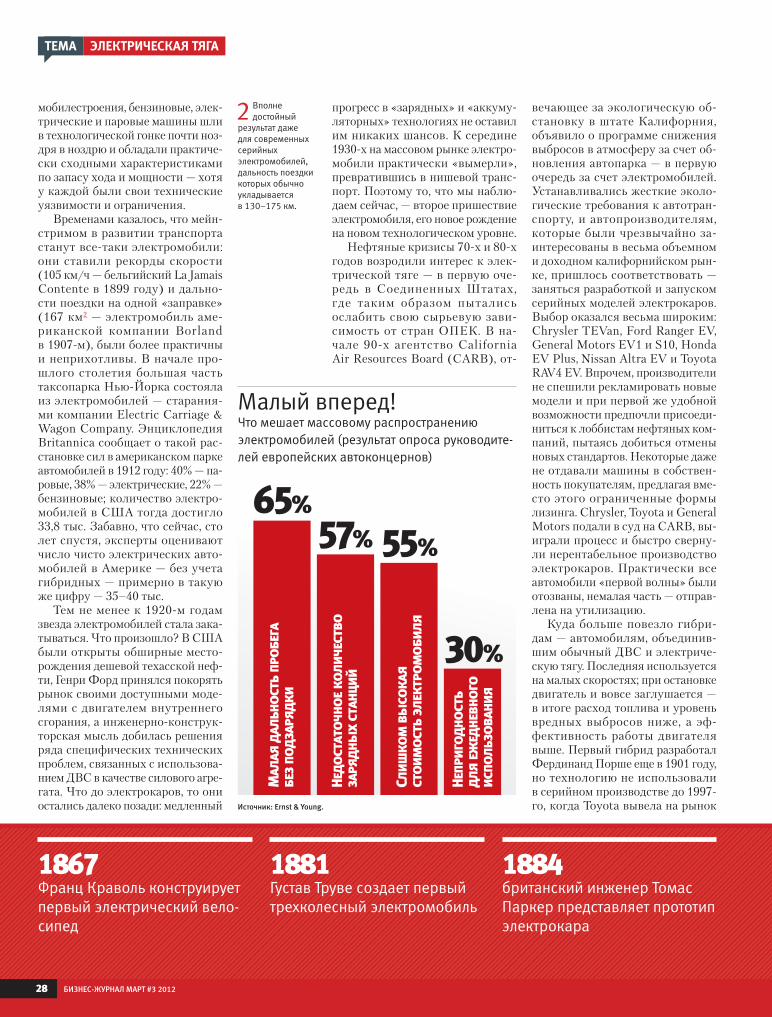

26 Много обещающий типСто лет назад энциклопедии называли электромобили «многообещающим типом транспортного средства», хотя и «не до конца усовершенствованным». Однако электромобили проиграли в технологической гонке двигателям внутреннего сгорания. Настала пора для реванша?

34 Электробытовой драйвСтав электрическим, автомобиль все больше напоминает бытовой прибор или гаджет. «Бизнес-журнал» решил протестировать первый официально продаваемый в России электромобиль. Практически и математически.

36 На зарядку — становись!Без развитой зарядной инфраструктуры электромобиль так и останется нишевым транспортным средством. Поэтому над инфраструктурой сейчас усердно трудятся все «агенты» будущей

электроэкономики: автоконцерны, энергетики, производители электротехники, интеграторы. Найдется работа и для небольших компаний.

40 Запас ходаЭлектромобиль в ближайшие пять–семь лет, к великому сожалению, не сможет приблизиться к автомобилям с двигателем внутреннего сгорания по такой важной технической и потребительской характеристике, как величина пробега на одной «заправке».

41 Новая электрификацияЭлектромобили принадлежат сразу двум «мирам» — энергетике и транспорту. А потому их массовое распространение способно революционизировать оба. И бизнесу в ближайшие десятилетия предстоит освоение открывающихся в результате этой инновации пространств.

Производственная драма в трех бездействиях и трех отступлениях.

Станочный парк82

5БИЗНЕС-ЖУРНАЛ МАРТ #3 2012

торговля в России еще долгие годы будет привлекать инвесторов в куда большей степени, чем он-лайновый ритейл.

60 Слабое звеноГенеральный директор агрохол-динга «Алтан» Валерий ПОКОРНЯК рассуждает о будущем российской дистрибуции, оказав-шейся между молотом и нако-вальней — федеральными сетями и логистическими операторами.

63 Суровые будни модного ритейлаПрезидент Ruveta OY Ксения РЯСОВА анализирует ситуацию на рынке одежды. Бизнес, который еще вчера казался беспроигрыш-ным, сегодня вести всё труднее.

64 Франчайзинг

Юношеский максимализмПо формальным признакам российский франчайзинг вполне достиг совершеннолетия: в этом году ему как раз исполнилось восемнадцать. Самое время развеять иллюзии, которые

могут повредить начинающему франчайзи.

62 Менеджмент

Риторический вопросПрофессор Александра КОЧЕТКОВА дает очередной урок всем, чей бизнес прямо зависит от умения говорить.

72 ПолуфабрикантыНекоторые предприниматели пытаются сделать своей профес-сией «выпечку» и продажу мало-мальски действующих бизнесов. Результат — обилие скоропортя-щихся «продуктов».

74 Слуховое устройствоНет ничего более разрушительно-го для бизнеса и репутации ком-пании, чем слухи. Однако верно и обратное: энергию слуха бизнес может употребить себе во благо.

80 Измеряй, но проверяй!Для маленьких и начинающих компаний система KPI не менее важна, чем для крупных и утвер-дившихся на рынке.

82 Технологии

Станочный паркСовременный хайтек таков, что бессмысленно разделять обо-рудование и технологии — это единый комплекс. Следователь-но, если мы хотим развивать технологию, необходимо прежде всего развивать оборудование. Вот с этим в России и не ладится.

88 Лица

Нажать и выжитьОснователи проекта «Кнопка жиз-ни» Дмитрий ЮРЧЕНКО и Ирина ЛИННИК взялись за бизнес с очень высокой степенью ответ-ственности. Они хотят зарабаты-вать на спасении людей.

92 Древо жизни Гилада ЯфетаУдивительно, но факт: генеало-гия — одна из самых прибыльных ниш на быстрорастущем рынке социальных сетей. Крупнейший игрок с капитализацией под два миллиарда долларов — Ancestry.com. Однако в тени гиганта находится место и для перспективных новичков.

94 Маркетинг

Молочные братьяСоздание брендов-клонов попу-лярных торговых марок в большин-стве случаев не дает желаемого эф-фекта. Потребителя уже не так-то просто ввести в заблуждение.

96 Налоги

Большая роскошьПридумывать новые налоги российским чиновникам проще, чем сокращать бюджетные рас-ходы.

СРЕДА ОБИТАНИЯ

98 Фондовый рынок

Обратный ходВыкуп акций ВТБ: справедливо или нет и кто виноват? На вопросы в порядке поступления отвечает начальник аналитического отдела ТКБ Капитал Мария КАЛЬВАРСКАЯ.

101 Чужие уроки

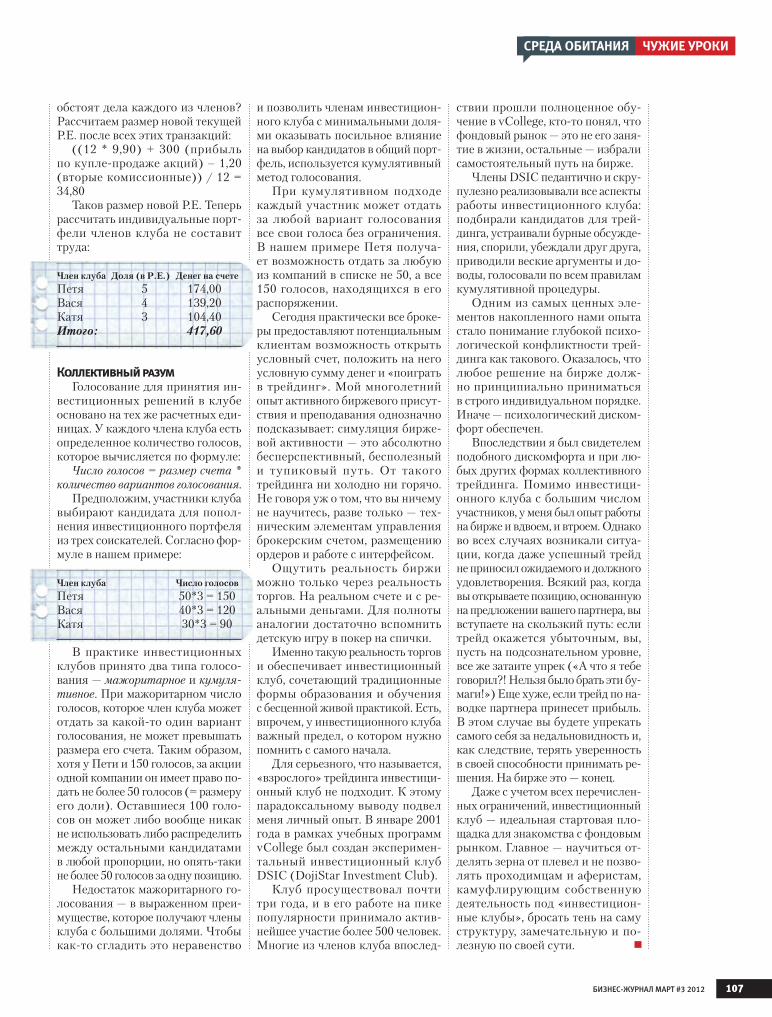

Колхоз имени Начинающего ТрейдераИнвестиционные клубы в России набирают популярность. Какую пользу можно извлечь из амери-канского опыта, изобилующего как вопиющими мошенничества-ми, так и примерами эффектив-ной ликвидации финансовой неграмотности?

108 Блогбастеры

110 Альтернативы

Индивидуальное и плановое«Знаток» и публицист Анатолий ВАССЕРМАН продолжает доказы-вать теоретическую возможность возвращения к плановому веде-нию хозяйства на современной технологической базе.

112 Послесловия

Колхоз имениНачинающего Трейдера

101

6 Бизнес-журнал МарТ #3 2012

около 4% ВВП,или почти 2 трлн рублей, было незаконно выведено из российской экономики в 2011 годуКак сообщил первый вице-премьер РФ Виктор Зубков, возглавляющий рабочую группу по выявлению и пресечению незаконных финопера-ций, около триллиона рублей было выведено за рубеж в основном через фирмы-однодневки с целью «отмывания» средств, еще столько же — «обналичено с признаками нарушения закона внутри страны». Если учесть, что в целом отток капитала из РФ в прошлом году составил $84,2 млрд (почти 2,5 трлн рублей), то выходит, что б’ольшая часть от-тока объясняется именно ростом «серого» денежного оборота. Многие эксперты не согласны с этим и считают приведенные Зубковым цифры завышенными.

лишь на1%вырос объем сборов социальных страховых взносов в 2011 году, несмотря на повышение ставки до 34%Такое заявление сделал министр финансов Антон Силуанов на форуме РСПП, фактически признав, что ре-шение поднять ставки взно-сов по ЕСН в начале прошло-го года было ошибочным. Напомним, что изначально Министерство финансов планировало в результате повышения ставок получить существенное — до трилли-она рублей — увеличение доходов бюджета. А в итоге сборы выросли крайне не-значительно, при этом по-ступления по НДФЛ в бюд-жет в 2011 году и вовсе снизились на 0,3% — не-смотря на рост экономики в целом. Наблюдатели по-ясняют: после реформы ЕСН едва ли не половина пред-приятий малого и среднего бизнеса увела зарплаты в тень, чтобы не платить не-подъемные ставки.

на15,6%выросла инвестиционная активность в январе в годовом выраженииПо данным Росстата, объем инвестиций в основной капитал РФ в январе достиг 440,4 млрд рублей. Однако в связи с сезонным фактором (из-за новогодних каникул инвестактивность в этот пери-од резко падает) январские инвестиции составили лишь 21% от де-кабрьского показателя. И все же, как отмечают аналитики, даже со снятой сезонностью инвестиции в первый месяц года продол-жали рост, активно поддерживаемый жилищным строительством, которому удалось достичь докризисного уровня по итогам 2011-го.

более чем на 165%вырастет внешняя торговля РФ в ближайшие 15 лет на фоне роста мировой торговли на 86%Вопреки общепринятым представлениям, российская экономика в ближайшие годы все-таки сможет быстро расти за счет экспорта энергоносителей: к такому выводу подталкивает модель развития мировой торговли, представленная банком HSBC. Модель исхо-дит из завершения кризиса в мировой экономике в 2014 году, при этом среди лидеров роста окажутся страны Азиатско-Тихоо-кеанского региона (Китай, Гонконг, Филиппины) и их поставщики. Так, Россия сможет активно наращивать экспорт энергоносителей и металлов, и ее внешнеторговый оборот будет расти быстрее, чем мировой. До 2017 года он будет прибавлять по 6% в год, за-тем — по 7,56% (против 3,78% и 6,23% для глобальной торговли соответственно).

на 10,2%подрос рынок российского кинопроката в прошлом году, став одним из самых быстрорастущих в миреОтечественный кинопрокат вырос на фоне падения сборов на круп-нейших в мире рынках — в США (–3,4%) и Японии (–10,3%). Такие данные представила корпора-ция Rentrak. По объемам сборов российский рынок вышел на ше-стое место в мире с показателем в $1,161 млрд. На первом месте — Соединенные Штаты с $10,376 млрд. В 2011-м, поясняют аналити-ки, сборы в США снизились в связи с проблемами в экономике. В Япо-нии же это объясняется традицией «самоограничения», которой жи-тели следуют в тяжелые для страны времена; в прошлом году это было связано с инцидентом на Фукусиме.

2 600% годовыхдостигали ставки по кредитам в рамках программы микрофинансирования, которую предлагали в отделениях Почты России

В феврале выдаваемые че-рез отделения Почты России микрозаймы привлекли при-стальное внимание обще-ственности: их ставки начи-нались от сотен процентов годовых и доходили до тысяч. При этом сама Почта заявляет, что выступает лишь агентом по оформлению и выдаче займов, и предлагает зако-нодательно ограничить про-центную ставку микрозаймов, выдаваемых в ее филиалах, на уровне 80% годовых — чтобы не вредить собствен-ному имиджу. Доходы Почты России от реализации микро-займов минимальны, заявил ее гендиректор Александр Киселев.

ВокРуг бизнеса ЦиФРы

7Бизнес-журнал МарТ #3 2012

5летпотребуется российской экономике, чтобы вернуться к темпам роста в 6–7% в год, полагает Алексей КудринКачественный скачок в экономике, который позволит выйти на эти рубежи, не может произойти быстрее, считает эксминистр финансов РФ; по крайней мере в течение ближайших трех–пяти лет Россия к нему не готова. Но и этот результат возможен только при соблюдении ряда условий, к которым Кудрин относит, в числе прочего, сокращение участия государства в развитии экономики путем субсидирования и предоставления различных льгот. Кроме того, необходимо создавать принципиально новые рыночные институты и правовую систему.

244,6 млрдсоставил объем продаж товаров в Рунете в 2011 году, увеличившись за год на 39%Больше всего, по подсчетам компании InSales, россияне потратили на покупку в Интернете электроники и бытовой техники — 57,3 млрд рублей. На категорию «Компьютеры, ноутбуки и комплектующие» пришлось 35,2 млрд. 34,4 млрд потрачено на одежду и обувь. Аналитики отмечают, что настоящий бум переживают продажи скидочных купонов: затраты на них выросли за год в три раза.

более 860 тысяч человексоставило общее количество подписчиков групп Сбербанка в социальных медиа РунетаСистемную работу в социальных сетях Сбербанк начал в 2011 году, перейдя от реализации отдельных проектов к созданию «Банка друзей». За это время банку удалось достичь определенных успехов: запущенные в прошлом году группы в Facebook, «Одноклассниках» и «ВКонтакте» заняли первые места по числу пользователей среди банковских сообществ. Пользователи приходят в группы с разными целями: получить информацию о новых продуктах банка, протестировать их в игровой форме или поучаствовать в дискуссиях.

30 российским банкамнеобходима докапитализация, полагает международное рейтинговое агентство Standard & Poor’sПо мнению аналитиков агентства Standard & Poor’s, б’ольшая часть крупнейших банков России не обладает достаточной капитализацией и не способна улучшить ситуацию в ближайшем будущем. Российские банки слишком любят рисковать и имеют слишком слабо диверсифицированный бизнес. В 2012 году, считают в Standard & Poor’s, большинство из них не сможет самостоятельно обеспечивать рост своих активов, генерируя соответствующий капитал, даже снизив намеченные ранее темпы роста. Такие оценки со стороны агентства выглядят своеобразной «черной меткой», поскольку могут в итоге привести к пересмотру кредитных рейтингов игроков банковского сектора.

более чем 5 трлнбудут стоить бюджету предвыборные обещания Владимира Путина в социальной сфереК такому выводу пришел Центр макроэкономических исследований Сбербанка, изучив статью Путина о социальной политике. Так, обещанное повышение зарплат учителям, преподавателям вузов и врачам потребует 3,5 трлн руб. в течение шести лет. Остальное придется на пособия для детей, обеспечение ветеранов жильем и услугами и другие социальные нужды. Аналитики предполагают, что в ближайшие годы дефицит бюджета будет расти, госдолг — увеличиваться, а возможен и рост налогов.

ВоКРуг бизнеСА ЦифРы

8 Бизнес-журнал МарТ #3 2012

ВОКРУГ БИЗНЕСА ЭКОНОМИКА

Антон Белых

Кредитная зависимость

Россияне вновь активно набира-ют ипотечные кредиты — причем темпами, которые превышают до-кризисные. По предварительным данным АИЖК, в 2011 году таких кредитов в России было выдано на сумму 680–700 млрд рублей, что превысило показатели считавшего-ся рекордным 2008 года (650 млрд). Эксперты агентства уверены, что это далеко не предел, и в нынеш-нем году объемы выдачи достигнут почти триллиона рублей.

В чем дело? Ипотека вдруг стала выгодной для заемщиков? Объяснить всплеск ипотечного кре-дитования сугубо экономическими причинами невозможно. Средний уровень доходов населения в России по-прежнему в несколь-ко раз ниже, чем в США, а ипо-течные ставки — в несколько раз выше. Если в Соединенных Штатах ипотечный кредит можно полу-чить под 3–4% годовых, то у нас ставка — не менее 8%, а в среднем по рынку — около 12%. Казалось бы, при такой цене заемных денег желающих брать кредиты будет мало.

Тем не менее эксперты дают ра-дужные прогнозы по поводу бли-жайших перспектив ипотечного кредитования в России. «В период с 2009 по 2011 год цены на жилье снижались, а потом стагнирова-ли, — объясняет директор аналити-

ческого департамента АИЖК Анна Любимцева. — Спрос на приобре-тение жилья оказался гораздо чув-ствительнее к ценовому фактору, чем к стоимости ипотеки, поэтому активность населения сейчас даже выше, чем в 2008-м, когда на рын-ке наблюдался ценовой пузырь». По словам Любимцевой, в 2011 году количество сделок на рынке жилья с привлечением ипотеч-ных кредитов выросло в 1,6 раза по сравнению с 2008-м. «Рынок жилья не сможет быстро отыграть ценовое падение последних трех лет, и в 2012 году есть хорошая база для роста ипотеки», — поясняет эксперт.

Действительно, доля сделок, заключаемых при использовании ипотеки, сейчас высока. К приме-ру, в Москве она составляет почти четверть от всех продаж жилой не-движимости, а в регионах — около 20%. Но по сравнению с развиты-ми странами это все равно очень мало (в США около 90% квартир приобретается с использованием ипотечных кредитов).

Квартирный вопрос стоит в России весьма остро, а обеспе-ченность жильем — одна из са-мых низких в Европе. В среднем 22 кв. м на человека, в то время как в Европе этот показатель со-ставляет 35–45, а в США — около 70. При этом спрос на квартиры

все время растет, а объемы стро-ительства находятся на довольно низком уровне — около 60 млн кв. м в год, учитывая всяческие при-писки и прочие статистические хитрости. «Более половины насе-ления России сегодня не может по-зволить себе собственную квартиру даже в кредит на почти кабаль-ных условиях: со сроком выплат 20 лет, под 12% годовых и с перво-начальным взносом 30%, — сетует директор департамента ипотечного кредитования Penny Lane Realty Роман Строилов. — Жилищный вопрос уже превратился в вечную беду страны наравне с дорогами, дураками и пьянством».

Государство всячески пытается вмешаться в эту сферу, и высшие чиновники уже не раз требовали снизить ставки по ипотеке до 6–7%. Но воз и ныне там: в течение про-шлого года два крупнейших гос-банка периодически устраивали акции, предоставляли ипотечные кредиты под 8% годовых, но та-кие займы были доступны лишь определенным категориям граж-дан и на ограниченном временн ’ом промежутке. В целом же банкиры убеждают, что в России нет воз-можности выдавать более дешевые кредиты из-за высокой инфляции и отсутствия дешевых денег, хотя в кулуарах признают, что из-за де-фицита жилья люди готовы брать кредиты на любых условиях: ста-ло быть, зачем снижать ставки? «Интерес к жилищному креди-тованию со стороны населения не снизится, несмотря на высокий уровень ставок по кредитам», — уверен руководитель аналитиче-ской службы «ГдеЭтотДом.Ру» Александр Пыпин.

может быть выдан в России уже в 2012 году; в 2011-м этот показатель составил около 700 млрд

[ ]1 трлнипотечных кредитов

Маховик ипотекиОбъем выдачи ипотечных кредитов, млрд руб.

Источники: АИЖК, ЦБ РФ

10 Бизнес-журнал МарТ #3 2012

В предыдущей колонке1 я вы-сказал свои суждения по поводу вступления России в ВТО — со-бытия значительного, но весьма неоднозначного. В лучшем случае оно не окажет никакого влияния

на отечественный бизнес. В худ-шем — эффект будет отрицатель-ным: многие предприятия, кое-как влачившие свое существование в экономическом вакууме и вы-живавшие благодаря поддержке государства, будут закрыты.

Сразу после публикации ко-лонки на сайте «Бизнес-журнала» появились недовольные коммен-

тарии: к чему констатировать очевидный факт, вместо того чтобы попытаться предложить отечественному малому и средне-му бизнесу парочку конкретных сценариев поведения в изменив-шейся реальности. Соглашусь, кричать, что все плохо, и не пред-лагать ничего взамен — не лучшая тактика. Поэтому давайте поищем позитива.

Начну издалека. В 1996 году, работая в банке, я решил несколь-

ко расширить сферу своей про-фессиональной деятельности и… начать торговать мясом. А что? Я всегда был склонен к диверси-фикации, а тогда к тому же имел возможность без проблем взять дешевый кредит под гарантии зарубежного банка. Вот я и по-думал: есть завод «Микоян» — так отчего бы не поставлять ему

импортное мясо? У меня были контрагенты в Германии, мы наш-ли самое дешевое мясо от про-изводителя в этой стране, я по-считал стоимость растаможки. Наглеть не стал и заложил себе минимальную по тем временам норму прибыли — всего 5%.

Приехал на «Микоян» для пере-говоров и говорю: «А давайте вы будете брать мясо у меня? Я буду отдавать вам его по 82 цента!» Менеджер выслушал меня и по-свойски порекомендовал бросить затею и вообще не лезть в этот бизнес. «Как же так, вы же нигде не найдете дешевле, я же напря-мую у немецкого производителя закупаю!» — не унимался и на-пирал я. Тут менеджер открыл карты: мясо им достается еще де-шевле — по 80 центов. Как так? Любому, кто знаком со специфи-кой мясного бизнеса той поры, очевидно, что просто так, с по-толка, такой дискаунт получить было невозможно ни при каких объемах закупки. И я ушел несоло-но хлебавши, понимая, что ничего не понимаю в схемах поставок, которые использует завод. Стал смутно догадываться лишь некото-рое время спустя. Вероятно, завод получал мясо, которое Германия

ВОКРУГ БИЗНЕСА ЭКОНОМИКА

Мясо по понятиям

Герман Клименко

основатель и владелец LiveInternet

32 Бизнес-журнал ДекаБрь #12 2010

ПОЛИГОН МНОГО – НЕ МАЛО

не помнит, сколько у него компаний. И предпочитает не обсуждать, сколько бизнесов, в которых он поучаствовал, так и не вышло на высокую орбиту. Однако это не мешает ему оставаться одним из самых успешных серийных предпринимателей Рунета.

Герман Клименко

одной стороны, он говорит, что и рад был бы «обкешиться», да не хочет «на деньгах как дурак сидеть». С другой, Клименко — один

из самых знаковых персонажей Рунета, создавший не один и даже не пять интернет-стартапов, но при этом владеющий целым рядом «непрофильных» по отношению к Сети активов. Взять хотя бы продукто-вый магазин, прикупленный «по случаю». «Мама не хотела брать у меня деньги на продукты», — смеется бизнесмен.

Сегодня Клименко — явный «лидер мнений» рос-сийского сегмента социальной сети Facebook: без него не обходится ни одна тусовка facebook-party.

— Я этим заболел полгода назад, — вспоминает Герман, — когда понял, что в «Фейсбуке» собра-лось очень много наших интернетчиков. Вот только их связи в этой социальной сети оказались очень «короткими»…

Нет ничего удивительного в том, что именно он решил предложить только-только нарождающемуся российскому «Фейсбуку» инструмент, позволяющий оценивать популярность того или иного пользователя. Все мы люди. И каждый хочет быть «самым-самым». Предприниматель уверяет, что делает это скорее «по-техи ради». Однако явный рост популярности этой социальной сети в России (да и успех таких площадок, как «Одноклассники» и «ВКонтакте») стал поводом к запуску более серьезного проекта. Вместе с Артуром Перепелкиным, сколотившим состояние на винно-водочной продукции, Клименко создал фонд, который,

После беседы с Германом остается

чувство некоторой недосказанности.

Какой-то странный осадок.

Вроде бы три часа пообщался

с человеком, но так ничего и не понял.

СДенис Волков

Вступление в ВТО, с одной стороны, не имеет к малому бизнесу никакого отношения. С другой, если нам повезет, стандартизация и унификация правил игры позволит небольшим компаниям на равных конкурировать с теми, кто привык до сих пор вести дела «по понятиям».

Выигрыш малого и среднего бизнеса от вступления России в ВТО возможен — но опосредованный. Если вместо «понятий» и силовых методов на нашем рынке будут приняты и станут соблюдаться стандартные правила и процедуры

1 По тонкому льду // Бизнес-

журнал. — 2012. — №2. — С. 10.

11Бизнес-журнал МарТ #3 2012

экспортировала в Россию по про-граммам гуманитарной помощи. Разумеется, б’ольшая часть «ци-вилизованной» Европы в список стран, куда можно было везти не-мецкое мясо под видом гуманитар-ной помощи, не попадала. Россия же была отнесена к странам «тре-тьего мира» и у нас эта «схема» работала.

Казалось бы, все хорошо и жа-ловаться глупо: в Россию шло мясо по низкой цене. Но если разобрать-ся, беда в том, что, кроме самого «Микояна», от этого никто толком не выигрывал. Завод зарабатывал дополнительную маржу, поскольку отпускные цены на свою продук-цию держал как у всех на рынке. Но при этом — на корню убита конкуренция в сфере поставщиков, так как независимые компании не могли играть по этим прави-лам. Это не бизнес-стратегия. Это чистой воды мародерство, от которого малому бизнесу, мяг-ко говоря, становится плохо, так как он не может предложить свои услуги клиентам.

Вспомнил я эту «мясную» исто-рию из «лихих» девяностых вот почему: по сути, за это время ни-чего не изменилось. У нас до сих пор львиная доля бизнеса строит-ся на подобных договоренностях и схемах.

Вот более свежий пример. Недавно я ездил в Чехию. У них там есть замечательный «вирту-альный» банк, у которого нет ни-каких филиалов и офисов. Зато есть главное: они выпускают кар-точки и держат собственную сеть банкоматов, благодаря чему живут припеваючи. А теперь ответьте мне: почему у нас нет такого бан-ка? Ведь все же просто. Давайте пофантазируем. Собираются Топ-10 российских интернет-компа-ний, организуют интернет-банк и начинают эмитировать карточки. Вот они, возможности-то! Бренд узнаваемый, понятно, куда дви-гаться и как развиваться. Скажу больше: банку, созданному такой вот «интернет-артелью», на рын-ке не будет равных. Например, он сможет кредитовать населе-ние, не тратя огромных средств на скоринговые системы: ведь такой информации о каждом

из нас, какой сегодня распола-гают те же «Яндекс» или Mail.Ru, не обладает никто. Риски при кредитовании стремятся к нулю.

Так почему же у нас этого нет? Ответ прост. Представим, что у меня есть банк «Клименко Герман Сергеевич», который рабо-тает в Праге. Первое, чего я точно не смогу сделать, — это отказать другому банку, если тот захочет, чтобы карточки его клиентов об-служивались в банкоматах моей сети. Есть установленные регуля-тором стандартные ставки и пра-

вила такого обслуживания. Ведь с точки зрения государства было бы наивным и неправильным от-давать подобные вещи на откуп таким, как я. Это как с тарифами на электричество: они утвержде-ны, и энергетики не могут просто так взять и поднять их без объ-яснения причин. Ставишь бан-комат — сразу подпадаешь под регулирование. Которое, в част-ности, диктует тебе, что комиссия, взимаемая со сторонних банков при обслуживании их карточек, не должна превышать одного процента.

А вот что будет ждать наш вымышленный банк «Клименко Герман Сергеевич» в России. Я приду на поклон в какой-ни-будь крупный федеральный банк с развитой сетью банкоматов и отделений. И попытаюсь до-говориться, чтобы он обслужи-вал карточки моего виртуального интернет-банка. Если разговор и состоится, знаете, что мне от-ветят? С ходу предложат отдать долю в бизнесе за свои услуги (и назовут это «партнерством»). Или просто не пустят в этот бизнес, выставив неприемлемые условия. То есть разговор из цивилизован-ной плоскости сразу перетечет

в плоскость «понятий». Никаких равных для всех и регулируе-мых общими правовыми норма-ми условий нет. По сути, это все та же «мясная история».

Если вспомнить мою преды-дущую колонку, то в ней я пы-тался объяснить, что главный плюс для России от вступления в ВТО — это унификация правил, которым будут вынуждены под-чиняться все игроки рынка. Да, с одной стороны, для небольших компаний вступление в эту орга-низацию, возможно, и не будет

иметь прямых и положительных последствий. Но с другой — даже вспышка на Солнце может кос-венно повлиять на очень многие вещи. В одночасье наша жизнь не улучшится. Но если будут при-няты стандартные правила и про-цедуры — бизнесу станет лучше. Ведь ему всегда хорошо, когда появляется больше возможностей для честной конкуренции. Если я торгую легально завезенными ноутбуками, а сосед по рынку — контрафактными, я не могу с ним конкурировать.

Конечно, у нас и сейчас действу-ет законодательство, причем не са-мое плохое в мире. Но, как мы зна-ем, это особо ни на что не влияет, так как наличие законов и их со-блюдение — это все-таки разные вещи. Поэтому может оказаться, что даже вступление в ВТО нам не поможет. Мы же уникальная страна.

Но я все-таки надеюсь, что в итоге в выигрыше окажутся не те, кто привык решать пробле-мы «по понятиям» и силовыми методами, а готовые ради успе-ха либо поступиться прибылью, либо больше работать. Это, на мой взгляд, единственно правильный подход.

ВОКРУГ БИЗНЕСА ЭКОНОМИКА

В России мы часто имеем дело с рыночным «мародерством». Схемы, которые используют отдельные крупные игроки для зарабатывания дополнительной маржи, на корню убивают конкуренцию, особенно в сфере малого бизнеса

12 Бизнес-журнал МарТ #3 2012

При известном чиновни-чьем усердии инфра-структура поддержки малого бизнеса грозит со временем стать круп-

нее его самого, как остроумно заметили однажды в ОПОРЕ РОССИИ. Такова аппаратно-бю-рократическая логика. В какой-то момент расходы бюджета «по под-держке механизмов поддержки» могут достичь таких размеров, что разумнее будет попросту подарить означенные средства субъектам малого и среднего предпринима-тельства (МСП). Потому что это произведет несравненно больший экономический эффект.

Надеюсь, КПД российской си-стемы еще не столь безнадежен. Хотя измерять КПД средств, по-траченных на поддержку малого и среднего бизнеса, всегда было очень сложной задачей.

Давайте разберемся с эффек-тивностью такого инструмента, как гарантийные фонды, призванные содействовать кредитованию МСП. Проблема, которую им надлежит решить, очевидна: малые и средние предприятия часто не в состоя-нии предложить банку ликвид-ного залога — а значит, не имеют нормального доступа к заемному капиталу. Международный опыт показывает, что создание специаль-ных гарантийных фондов для сек-тора МСП может если не улучшить, то серьезно смягчить положение.

Основной вид деятельности таких фондов — предоставление гарантий (поручительств) по финансовым обязательствам: кредитам, займам, договорам лизинга и т. д.

Механизм в теории в общем-то несложный: предприятие обраща-ется за кредитом в банк, предлагая хотя бы часть залога; банк оценива-ет заявку положительно и направ-ляет заявителя в гарантийный фонд

за гарантией по недостающей части обеспечения; после рассмотрения документов фонд дает свое поручи-тельство, вслед за чем предприятие получает деньги, так необходимые ему для развития. Международная практика доказывает, что гаран-тийный фонд действует наиболее успешно, когда он представляет собой некоммерческую организа-цию, в которой государство вы-ступает учредителем лишь при-мерно наполовину, а среди прочих

участников — банки или «внешние доноры» (например, те или иные зарубежные программы). Причем некоммерческий характер органи-зации, естественно, не исключает самоокупаемости и прибыльно-сти, поскольку за предоставление гарантии фонд берет небольшое вознаграждение.

Что касается России, то у нас развитие системы гарантийных

фондов шло своим, особым пу-тем. Наверное, не все уже помнят, но первая половина 2000-х ока-залась периодом «безвременья» по части поддержки МСП: ста-рая система уже умерла, а новая еще не возникла. В это время часть ранее созданных государ-ственных фондов почила в бозе из-за прекращения бюджетного финансирования. Но были и та-кие, что дожили до начала «новой эры поддержки». Госпрограмма,

Вокруг БИЗНЕСА гоСПоДДЕрЖкА

На холостьiх оборотахСколько энергии расходуется на трение при работе механизмов поддержки малого и среднего бизнеса?

Владимир Буев

Аппаратно-бюрократическая логика может привести к тому, что расходы бюджета «по поддержке механизмов поддержки» в какой-то момент достигнут таких размеров, что простая раздача денег субъектам малого и среднего бизнеса принесет гораздо больший экономический эффект

13Бизнес-журнал МарТ #3 2012

Вокруг БИЗНЕСА гоСПоДДЕрЖкА

запущенная с 2006 года, предпо-лагала выделение средств на фор-мирование и развитие гарантийных фондов — правда, в рамках ста-тьи «Иные мероприятия по под-держке и развитию МП/МСП». Вот за этими-то деньгами и вы-строились в очередь выжившие региональные фонды поддержки предпринимательства, взявшие на себя дополнительно функции «гарантов» и «поручителей».

П о д а н н ы м М и н э к о н о м -развития, в период с 2006 по 2008 год объем предоставленных фонда-ми поручительств составил более 3 млрд рублей, а гарантии получи-ли 2 490 субъектов малого предпри-нимательства. Средний прогаран-тированный фондами банковский кредит составлял около 2,6 млн рублей.

С 2008 года власти дали старт «забегу» под лозунгом «Каждому региону — по гарантийному фонду объемом не менее ста миллионов рублей!» (задача на 2008–2012 годы ставилась именно такая). Учредителями фондов станови-лись в основном региональные администрации, реже — муници-пальные. Соучредители-частники смотрелись в их компании абсо-лютной экзотикой. Например, НП «Агентство Городского Развития»

в Вологодской области было соз-дано мэрией Череповца совместно с «Северсталью». Банков и других финансовых институтов среди уч-редителей российских гарантийных фондов вообще не замечено. Хотя европейская практика подтвержда-ет, что участие в подобных фондах может быть интересно самим бан-кам, потому что таким образом они получают доступ к новым рынкам и клиентам.

В официальных бумагах про-фильного департамента Мин-эконом развития говорится о «мульти пликативном эффекте», позволяющем на каждый рубль вложений бюджетных средств (в гарантийные фонды) привлекать от 3 до 5 рублей в виде кредитов (в малые и средние предприятия). Приказ министерства также фик-сирует верхнюю планку при предо-ставлении гарантий фондами — 70% от размера кредита. У наших ближайших «соседей» эта планка установлена примерно на таком же уровне или выше. В Венгрии — 60% для сельхозпредприятий и 80% для всех остальных; в Литве — 70%, но с обязательным требованием к заемщику обеспечить за счет собственных средств минимум 10% в инвестиционном проекте; в Эстонии — 90%.

Откуда берется мультиплика-тивный эффект? При правильной оценке рисков невозврата кредита фонд может выдавать поручитель-ства на сумму, значительно превы-шающую собственную капитали-зацию. Международные эксперты, например, на начальной стадии деятельности гарантийных фондов называют «малорисковым» превы-шение общего объема выданных поручительств над капитализацией фонда в 2–2,5 раза (с последую-щим увеличением и даже отменой этой «нормы регулирования»). Минэкономразвития рекомендует российским гарантийным фондам превышение минимум в 3 раза, на-чиная со второго года деятельности. По крайней мере именно такие пра-вила диктует ведомство регионам, которые получают от него субсидии на это благородное дело.

Однако есть декларируемая «теория» профильного департа-мента Минэкономразвития, а есть

общая капитализация российских гарантийных фондов на конец 2010 года; всего по России было создано 80 таких фондов

[ ]25 млрд составила

14 Бизнес-журнал МарТ #3 2012

Владимир Буев

вице-президент Национального института системных исследований проблем предприни-мательства (НИСИПП)

Об авторе

реальная практика, на которую тот же профильный департамент либо закрывает глаза, либо не по-нимает, что происходит в реальной жизни. А картинка рисуется такая. К концу 2008 года 33 существо-вавших на тот момент в России гарантийных фонда имели капи-тализацию в 5,9 млрд рублей. При этом за три предшествовавших года объем выданных ими пору-чительств составил лишь 3 млрд, то есть почти в два раза мень-ше, чем капитализация фондов. Таким образом, эффект получился не «мультипликативным», а, на-оборот, «демультипликативным», то есть затухающим. В чем дело? Слишком много энергии расходо-валось на бессмысленное трение и проворачивание бюрократиче-ских шестеренок?

Предположим, что первые три года были лишь периодом «обкат-ки» гарантийного механизма, и по-смотрим, что происходило дальше. В дальнейшем в систему закачива-лись все новые средства. В 2009-м, согласно официальным данным Минэкономразвития, из феде-рального бюджета было выделено более 12 млрд рублей, количество фондов в регионах увеличилось до 72, а их общая капитализация возросла до 21 млрд. В 2010-м фе-деральный бюджет добавил на те же цели еще 2,2 млрд рублей, и с учетом выделенных самими регионами средств общая капита-лизация фондов достигла 25 млрд. Что получили на выходе? По офи-циальным данным, по итогам года всего в стране функционировало уже 80 фондов, которые выдали около 7,4 тыс. поручительств, что «позволило привлечь субъектам МСП кредитов на сумму 32 млрд рублей». С учетом того, что ка-питализация фондов составляла 25 млрд, а максимальный размер поручительства — 70% от объема обязательств перед кредитно-фи-нансовой организацией, нетрудно посчитать, что коэффициент «га-рантия/капитал» в России — снова меньше единицы. Для сравнения: в Венгрии он составляет 6,1 (фонд Hitelgarancia), в Эстонии — 3,2 (Kredex). На рубль вложенных бюджетных средств привлечь от 3 до 5 внебюджетных никак

не получается, несмотря на рас-четы-заклинания профильного департамента Минэкономразвития.

Не удивительно, что в бо-лее поздних отчетных докумен-тах министерства о достигнутом российскими фондами «мульти-пликативном» эффекте сведе-ний не обнаруживается: ведом-

ство предпочитает рапортовать об успехах абсолютными цифра-ми, извлеченными из другой об-ласти. Например, что благодаря поручительству фондов в 2010 году, по предварительным расче-там, было создано «порядка» пяти тысяч новых рабочих мест и со-хранено «порядка» тридцати ты-сяч существующих. Кто и по какой методике подсчитал эти «порядки» (даже предварительно) — одному богу известно…

Отчего у отечественных фондов никак не получается добиться пре-словутой «мультипликативности»? Об этом я решил поинтересоваться у Алексея Нехаева, который в 2006 году имел отношение к разработ-ке системы гарантийных фондов, а ныне работает заместителем ген-директора компании «Лизинг» (ГК Московского индустриального бан-ка). «Пять лет подряд неуклонно растут бюджетные расходы на эту тему, активы гарантийных фондов измеряются уже десятками мил-лиардов рублей — между тем со-стояние дел в гарантийной системе очень странное», — согласился он. По мнению Нехаева, одна из клю-чевых проблем — это полное от-сутствие прозрачности в работе фондов. Без прозрачности по пово-ду реальной эффективности фондов возникает масса вопросов. Эксперт сформулировал их так.

— Что выше, зарплаты аппа-рата фондов или чистая прибыль предпринимателей-получателей гарантий?

— Каков доход, полученный фондами в виде процентов от хра-нения бюджетных средств в бан-ке и — для сравнения — суммы процентов по частному депозиту

такого же срока в том же банке? (Ведь деньги лежат на счетах га-рантийных фондов годами. Есть ли разница и как она использована менеджментом фонда и банком?)

— Нет ли случаев «избыточного поручительства» для приукрашива-ния отчетности фондами — когда кредит и без того обеспечен за-логом, однако гарантийный фонд все равно выдает по нему свою гарантию?

Казалось бы, гарантийные фонды, ставшие реципиентами без малого миллиарда долларов из бюджетов различных уровней, должны были бы обеспечить рас-крытие информации и безупреч-ную прозрачность. Но не делают этого. А ведомства, дающие им деньги и учреждающие их, об этом почему-то не просят. Обнаружить на сайтах фондов фактическую сумму прогарантированной части кредитов (убрав из суммы получен-ных кредитов стоимость собствен-ных залогов предпринимателей) хотя бы на последнюю отчетную дату и сумму бюджетных средств на счетах — не представляется возможным. Поневоле начинаешь подозревать, что тут не обошлось без личного интереса аппарата гарантийных фондов, который — не иначе как — содержится на про-центы от «пролёживания» средств в банках…

Гарантийные фонды создавались для мультипликативного эффекта: каждый рубль бюджетных средств должен был «прогарантировать» кредиты малому и среднему бизнесу на 3–5 рублей. По итогам 2010-го удалось «прогарантировать» меньше чем на рубль. Почему деньги в этой системе «ленятся»?

ВокруГ БИЗНЕСА ГоСПоДДЕрЖкА

16 Бизнес-журнал МарТ #3 2012

ПОЛИГОН ДИАГНОСТИКА

Безвоздушньiе пространства

Максим Букин

Региональные телекоммуникационные рынки залихорадило не на шутку: местные власти активно разворачивают кампании по борьбе за эстетический облик городов.

Применительно к телеко-мам общий административный императив таков: необходимо переложить воздушные линии связи под землю, в кабельную канализацию, и сделать это бы-стро. Пока среди наиболее «горя-чих» точек — Татарстан, Москва и Екатеринбург, но география кам-паний ширится. По сути, многие игроки рынка уже поставлены или в скором времени встанут перед необходимостью строительства кабельных сетей связи с нуля,

но уже под землей. В одной толь-ко Москве, где насчитывается около 30 тыс. километров «воз-душек», перекладка линий связи в «сухие» колодцы и коллекторы может потребовать, по разным оценкам отраслевых экспертов, от $150 млн до $2 млрд. Причем все линии связи, расположенные ныне «на внешнем подвесе между многоквартирными домами», в су-

ществующие подземные инженер-ные коммуникации просто не по-местятся. Как все это отра зится на цене и доступности услуги для конечных пользователей — дога-даться нетрудно.

Бенефициаром всех этих «про-тивовоздушных» мероприятий, разумеется, окажется (помимо бес-корыстных любителей городских пейзажей) узкий круг владельцев городских инженерных «подземе-лий». Их-то рынок и подозревает в лоббировании административ-

ной борьбы за эстетический облик. Среди эпизодов этой борьбы — де-монстративные прогулки различ-ных ответственных лиц по крышам с целью обрубания «неэстетичных» кабелей. В Казани, например, в ок-тябре прошлого года этим лично занимался один из министров пра-вительства Республики Татарстан в сопровождении свиты из «сило-виков» и представителей МЧС.

В результате тысячи абонентов остались без доступа к цифровому телевидению и Интернету.

Красота требует жертв?Перевод кабельных каналов под

землю — идея не новая. Раньше ее взахлеб продвигали межреги-ональные компании связи — до-черние структуры «Связьинвеста», пытавшиеся таким образом задер-жать развитие альтернативных операторов. Сейчас к этой теме весьма неравнодушны локальные монополисты. В Татарстане это «Таттелеком», в Москве — МГТС и ГУП «Москоллектор», которым принадлежит до 90% подземных кабельных канализаций, в ряде других регионов — структуры «Ростелекома». Для них «загнать» конкурентов в свои «подземе-лья» — прекрасная возможность усилить рыночные позиции, рекон-струировать кабельную канализа-цию за чужой счет и существенно снизить издержки на ее поддержа-ние. Кроме того, таким образом им будет легко сдерживать развитие сетей других операторов, увели-чивать их операционные издержки с помощью тарифов на аренду под-земной инфраструктуры и в ко-нечном счете добиваться перетока абонентов в свои сети. Не случайно первым «на выручку» казанцам, у которых в результате октябрьско-

Бенефициаром переноса воздушных кабельных сетей под землю окажется узкий круг монополистов — владельцев инженерных «подземелий». Их-то рынок и подозревает в лоббировании административной борьбы за «эстетический облик городов»

17Бизнес-журнал МарТ #3 2012

ПОЛИГОН ДИАГНОСТИКА

го визита вице-премьера Татарстана на крышу отрубило широкополос-ный доступ и платное ТВ, бросился «Таттелеком», тут же предложив-ший свои услуги.

— Компании-монополисты, ко-торым чаще всего принадлежит кабельная канализация в горо-дах, как правило, крайне неохот-но предоставляют доступ к ней другим провайдерам, — поясняет Дмитрий Малов, директор по раз-витию широкополосного доступа «ВымпелКома». — Поэтому над-земная прокладка кабелей зача-стую — единственный способ для сторонних операторов быстро строить сети связи и предостав-лять услуги абонентам по при-емлемым ценам. Это касается провайдеров не только широко-полосного доступа в Интернет,

но и услуг телефонии, кабельного ТВ и так далее.

Возможно, «воздушка» неэсте-тична, зато практична. Собственно говоря, именно благодаря ей «бы-стрый Интернет» стал за короткое время услугой, доступной для ши-рокого круга абонентов в крупных городах. «Действующее российское законодательство не запрещает прокладку кабелей воздушным способом, и именно благодаря этому решению на рынке связи Москвы и других городов была соз-дана конкурентная среда, которая повлияла на быстрое развитие со-временных услуг связи», — вполне резонно замечают в Ассоциации кабельного телевидения России (АКТР) и Национальной ассоциа-ции домовых информационно-ком-муникационных сетей (НАДИКС). В середине декабря 2011 года АКТР и НАДИКС выступили в поддержку отрасли с эмоцио-нальным открытым письмом, кото-рое, правда, было проигнорировано местными властями.

Минкомсвязи по вопросу «земля — воздух» занял взвешен-

ную позицию и дал оценку ре-гиональным административным «инициативам».

— Есть закон «О связи», и связисты могут прокладывать линии там, где это позволяет за-кон, — разъяснил в феврале Наум Мардер, первый заместитель ру-ководителя ведомства. — Есть по-рядок регистрации имущества, и если оно у вас зарегистрировано, то тот, кто хочет его перенести, пусть делает это за свой счет. Это болезнь некоторых чиновников: есть закон, но хочется сделать по-своему. Другое дело, если у вас ничего не зарегистрировано: это другая болезнь, уже у связистов, которые считают, что можно де-лать что хочешь, а потом это как-то узаконить. Но эта болезнь лечится через суд.

По мнению участников рын-ка, не узаконенных честь по чести «воздушек» не так много: б’ольшая часть проектов прошла госэкспер-тизу, согласована с органами власти всех уровней и сдана в эксплуата-цию в соответствии с установлен-ным законом порядком.

воздушных кабельных линий насчитывается сейчас только в одной Москве. Их перенос под землю по расходам будет сопоставим с развертыванием сетей с нуля

[ ]30 тыс. км

18 Бизнес-журнал МарТ #3 2012

ПОЛИГОН ДИАГНОСТИКА

Кабельная кабала«Чтобы перетащить все наши

«воздушки» в кабельную канали-зацию, нужно потратить столько же денег, сколько мы инвестиро-вали за всю историю работы нашей компании в Москве», — негодует Виктор Кореш, генеральный ди-ректор «Акадо» (группа компаний занимает около 20% столичного рынка платного ТВ и широкопо-лосного доступа; протяженность воздушных линий связи — почти 4,5 тыс. км).

Всякому, кто имел дело с про-кладкой подземных коммуника-ций в городской черте, не нуж-но объяснять, в какую копеечку влетает такое «удовольствие» и скольких усилий требует. Сами по себе земляные работы в за-тратах составляют небольшую

часть, остальное — проект, согла-сования с десятками организаций, получение ордера, приемочные комиссии и прочие непременные элементы согласовательно-раз-решительной комедии с непред-сказуемыми сроками, а также последующее благоустройство территории и оформление земель-ных отношений. Задача выглядит еще менее осуществимой, когда региональные чиновники устанав-ливают жесткие временные рамки. Татарстан, например, оказался на переднем крае борьбы с «воз-душками» в основном из-за того, что в 2013 году в Казани прой-дет Универсиада, поэтому свыше 1,5 тыс. километров подвесных линий связи в городе было дирек-тивно решено упрятать под землю до конца 2012-го1.

Вывод простой: в большинстве случаев операторам все равно при-дется идти на поклон к владель-цам «подземелий». На отрасле-вом портале Nag.Ru специалисты телекоммуникационных компаний

из разных регионов считают буду-щие потери от «войны с воздушка-ми» и стоимость прокладки кабеля по чужим колодцам.

— Это минимум 150 тыс. рублей за отрезок до одного километра (50 м или тысяча — особой разни-цы нет), — утверждает один из мо-сковских специалистов. — Причем цена так велика в основном из-за препон, которые устраивает МГТС. Я молчу о том, что очень часто канализация разрушена и ее восстановление (за счет нового арендатора) стоит больше 4 тыс. рублей за метр. Если бы МГТС за-няла нейтральную позицию, то есть пускала бы всех делать монтаж своими силами, или на худой конец сама его осуществляла за разумные деньги, то проект был бы реали-зуем. Только я совершенно не по-

нимаю, с чего бы это МГТС вдруг стала такой «доброй».

Для сравнения отметим, что километр «воздушки» обходится примерно в пять раз дешевле — и эти линии связи уже построены, используются операторами и при-носят прибыль.

Кроме того, ни в одном регионе, несмотря на декларации властей, не существует общих для всех игроков правил игры. Например, никому не приходит в голову со-брать операторов в одну рабочую группу, чтобы выдать общие тех-нические условия на прокладку коммуникаций — хотя бы в новых районах застройки, не говоря уже обо всем городе. Не определены единые правила работы с моно-полистами, на балансе которых находятся подземные инженерные коммуникации. Пакеты документов для организации работ, как и сро-ки выдачи разрешений, варьиру-ются от региона к региону: везде свои «региональные особенности», приладиться к которым оператору

можно, лишь задействовав админи-стративный ресурс, если таковой имеется.

Конечно, когда у властей воз-никают обстоятельства вроде не-обходимости подготовки к про-ведению Универсиады-2013 или форума АТЭС-2012, решение всех бюрократических вопросов заметно ускоряется. Однако «чрезвычай-щина», которая неизбежно воз-никает в рамках реализации боль-ших проектов, когда за короткий промежуток требуется потратить много денег, имеет для операторов связи, которым велено «уйти под землю», оборотную сторону: цена вопроса для них возрастает. «При таком раскладе километр линии кабельной связи может обойтись в сумму до 3,5 млн рублей, — заме-чает один из участников дискуссии на Nag.Ru. — Можно еще «попасть» с маршрутом трассы и последую-щим восстановлением покрытий, благоустройством, выносами чужих сетей, сроками работ».

Больная для операторов тема — последующие взаимоотношения с владельцами земельных участков, по которым приходится прокла-дывать свои сети, поскольку сразу же возникает масса плохо урегу-лированных вопросов. Если земля муниципальная, то город обычно денег за пользование участком не берет, потому что нет арендных отношений по трассе размещения, но при этом всеми способами укло-няется от оформления земельных отношений. В итоге линии связи все равно оказываются в подве-шенном состоянии (но уже в фи-гуральном смысле), что открывает перед чиновниками простор для взимания коррупционной ренты. Другие же собственники склон-ны впадать в иную крайность: они

обходится операторам связи развертывание кабельной сети по «воздуху», чем при прокладке в кабельной канализации

[ ]в 5-6 раз дешевле

Возможно, «воздушка» неэстетична, зато практична. Собственно говоря, именно благодаря ей «быстрый Интернет» стал за короткое время услугой, доступной для широкого круга абонентов в крупных городах

1 Распоряжение Кабинета

министров Республики Татарстан № 1159-Р «О развитии теле ком му ни ка-ционных сетей на территории муниципальных образований…» от 12.07.2011.

19Бизнес-журнал МарТ #3 2012

ПОЛИГОН ДИАГНОСТИКА

могут «зверствовать» как угодно, ссылаясь на свободу договора и на-вязывая возмездный сервитут.

Правила заземленияОдин из самых проблемных ре-

гионов по отношению к «воздуш-кам» — Москва. Ледяной дождь 2010 года, ставший причиной мно-гочисленных обрывов воздушных линий связи, дал столичным чинов-никам дополнительный аргумент в пользу кабельной канализации: мол, подземные коммуникации без-опаснее и лучше защищены от пре-вратностей погоды. Вот только незадача: в Москве эти коммуника-ции пребывают в таком состоянии, что не способны принять кабели всех операторов — место под зем-лей ограничено. «Существующая подземная инфраструктура не рас-считана на имеющееся количество потенциальных заказчиков», — соглашается Дмитрий Малов из «ВымпелКома».

И дальше возникает вопрос: кто должен заниматься всей этой подземной инфраструктурой (ко-торая, по сути, имеет стратегиче-ский характер)? «Модернизация и (или) строительство новой ка-бельной канализации потребуют огромных финансовых вложений и должны происходить в плано-вом порядке за счет федерально-го бюджета, — уверены эксперты АКТР и НАДИКС. — Попытка чиновников отдельного субъекта РФ обязать операторов за свой счет производить модернизацию стратегических ресурсов не ос-нована на законе и прямо ему противоречит».

Между тем региональные вла-сти больше озабочены приданием переносу сетей из воздуха под зем-лю «цивилизованного характера» и изначально исходят из того, что платить за «банкет» в конечном счете придется бизнесу, и только ему. Такая установка неизменно проскальзывает в выступлениях чиновников. Например, Анатолий Геллер, заместитель министра ин-форматизации и связи Республики Татарстан, так успокаивает встре-воженное телекоммуникационное сообщество: «Для реализации ком-мерческих проектов, связанных с ликвидацией «подвесов», достиг-

нута договоренность с ведущими банками республики о предостав-лении льготных кредитов органи-зациям связи на строительство собственной кабельной канали-зации». Расходы на такое строи-тельство Геллер оценил в 300–400 тыс. рублей за километр. Впрочем, при всей оптимистичности этой сметы, подобные затраты окажут-ся весьма болезненными даже для оператора связи средней руки. В качестве «пряника» в респу-блике также обещают операторам договоры аренды кабельной ка-нализации по льготным ставкам. Разумеется, не обходится и без «кнута». «Инициировано про-ведение надзорными и контро-лирующими органами меропри-ятий по выявлению нарушений действующего законодательства

при размещении оборудования и линий связи воздушным спо-собом», — сообщил «Бизнес-журналу» чиновник.

Что касается столичных властей, то они по-настоящему только на-чинают втягиваться в войну с «воз-душками»: в конце прошлого года Департамент информационных технологий Москвы и столичное управление Роскомнадзора создали рабочую группу для обсуждения деталей и выработки решения, при-нятие которого ожидается этим летом.

— На данном этапе мы пытаем-ся, с одной стороны, разобраться в том наследии, которое уже есть на крышах: выявить бесхозные кабели и те, которые устанав-ливались без каких-либо согла-сований, — говорит начальник Управления связи правительства Москвы Роман Резников. — С дру-гой стороны — выработать подход к дальнейшему развитию город-ской кабельной канализации с со-

блюдением интересов основных игроков. Действительно, в 1990-е годы линейно-кабельные сооруже-ния оказались раздроблены меж-ду городскими службами, МГТС и рядом операторов, которые могут самостоятельно устанавливать та-рифы и правила. К сожалению, при этом возможны случаи дискрими-национного доступа и затягивания сроков технического согласования.

Каким будет решение столичных властей — операторы связи ожида-ют с замиранием сердца.

— Интересы компаний, которые инвестировали в развитие сетей и разместили их с разрешения надзорных органов, защищены за-конодательно, — убежденно гово-рит Дмитрий Багдасарян, дирек-тор по развитию регионального фиксированного бизнеса МТС. —

Их перевод в подземную канали-зацию потребует значительных ре-сурсов и инвестиций — а значит, необходимо обсуждать компен-сацию операторам и установить переходный период для переноса трасс, чтобы этот процесс не по-влиял на непрерывность предо-ставления услуг.

Разумеется, операторам свя-зи не с руки оголтело отстаивать «эстетику» висящих в воздухе над городом проводов; уход сетей под землю — так или иначе неизбежный тренд. Но участников рынка живо интересует, как именно им будут пе-рекрывать «воздух»: в какие сроки, с какой компенсацией за уже развер-нутые «наверху» сети — и, отдель-ным пунктом, как будут строиться взаимоотношения с монопольными владельцами существующих город-ских «подземелий». От этого будет зависеть, насколько травматичным окажется отказ от «воздушки» — для рынка связи и конечного по-требителя услуг.

«Загнать» конкурентов в свои «подземелья» — прекрасная возможность для монополистов усилить рыночные позиции, реконструировать кабельную канализацию за чужой счет и сдержать развитие сетей других операторов, увеличив их операционные издержки

20 Бизнес-журнал МарТ #3 2012

ПОЛИГОН ПРОЕКТЫ

Хитро- сплетения

Вера Колерова

Владелица сети «Вуаля» Ирина Репина с самого утра сидит перед зеркалом в своей экспресс-сту-дии, расположенной в столичном торговом центре «Метрополис». Над ее волосами корпит одна из сотрудниц, сплетая пряди в изысканный узор. «Вечером иду на концерт. У меня теперь ни одно мероприятие не обходится без кос. Косы — это ведь как нар-котик», — говорит Репина, не от-рывая взгляда от зеркала. Волосы стали для нее основным источни-

ком дохода: примерно за полгода она открыла в торговых центрах Москвы 8 студий, подвизающихся на плетении кос.

Самая активная аудитория сту-дий «Вуаля» — работающие жен-щины 25–35 лет. Но «заплетаться» в студии приходят и совсем юные девушки, и мамы с двумя-тремя детьми. Популярный образец для подражания среди клиенток по ча-сти внешнего облика — украин-

ский политик Юлия Тимошенко, несмотря на ее нынешний статус заключенной. Многие хотят такое же обрамление для своего лица — в виде строгой, идеально гладкой косы.

По словам Репиной, более 50% клиенток студии — постоянные. «Одна девица не ленилась ездить к нам в «Метрополис» на Вой-ковской со станции Сер пуховской каждое утро к 11 часам. Зато в сво-ем офисе с косами она всегда была звездой», — рассказывает она.

В 2012 году Репина начала продавать франшизы. «Хочу сде-лать бренд «Вуаля» известным по всей стране и в мире, — улыба-ется Ирина. — Почти как Adidas. Звучит до неприличия амбициозно. Но вдруг получится?»

Сплести свой бизнес До того как начать свой биз-

нес, Репина управляла магазином косметической сети Rive Gauche

и слегка томилась от скуки сре-ди духов, кремов и щеточек для ресниц. «У меня в магазине все было отлажено так, что на работу можно было и не ходить», — при-знается она. Но в компании был жесткий график: с 9:00 до 19:00 сиди в офисе, как фарфоровая ста-туэтка пастушки. В поисках свобо-ды и финансовой независимости Ирина Репина стала задумываться о собственном деле.

Примерно в это время Ирина начала постоянно ходить с косами. Заплетала ее одна из сотрудниц ма-газина, в совершенстве овладевшая этим навыком. А однажды случи-лось так, что Репина опаздывала на встречу и хотела быстро при-вести волосы в порядок. Казалось: возиться с косой уж точно нет вре-мени. И выяснилось, что можно успеть за пять минут. Ирина по-няла: плетение кос способно стать услугой, востребованной среди хронически спешащих жителей мегаполиса.

Репина стала обдумывать кон-цепцию своего оригинального бизнеса. Было очевидно: студии по плетению кос должны распо-лагаться в торговых центрах, в са-мых проходных местах, на хорошо просматриваемых со всех сторон «островках». Услуги необходимо предоставлять быстро, действуя

«Дамский» бизнес, основанный на простой, казалось бы, услуге по заплетанию кос, за полгода с небольшим вырос до восьми точек с месячным оборотом в 4 млн рублей

Ирина Репина зарабатывает деньги, возвращая российским женщинам полезную привычку — заплетать косы. В целевую аудиторию ее сети экспресс–студий по плетению косичек не входят разве что обладательницы экстремально коротких стрижек.

21Бизнес-журнал МарТ #3 2012

ПОЛИГОН ПРОЕКТЫ

по принципу конвейера — то есть без записи клиенток заранее. Чтобы любая посетительница торгового центра могла «запле-стись», даже если у нее буквально 10–15 минут в запасе. И стоить эта услуга должна как можно де-шевле, иначе работать просто нет смысла. Нужно было создать себе преимущество по отношению к ос-новным конкурентам — салонам красоты — не только по скорости, но и по цене. В салонах прическа с элементом плетения стоит не де-шевле 500 рублей, в то время как студии «Вуаля» работают по ценам от 300 рублей.

Борьба за «островок» Репина придумала для своей

сети название с парфюмерно-слад-ким французским привкусом — «Вуаля» — и приступила к делу. Нужно было искать подъемные средства и вести осаду торговых центров. С инвестором Ирину по-знакомил ее супруг. «Передо мной сидел мужчина, у которого мил-лионный бизнес в строительной сфере, — рассказывает предпри-нимательница. — Он слушал о том, как мы плетем косички, и только мило улыбался. Однако в итоге дал нам на развитие 8 миллионов рублей».

Ирина написала презентацию своего проекта и стала рассылать ее управляющим торговых центров. Но долгое время никто не откли-кался, невозможно было даже на-значить личную встречу. Вероятно, это было связано с тем, что Репина «стучалась» в самые раскрученные торговые центры, которые перегру-жены предложениями от операто-ров различных концепций.

Число мелких торговых и сер-висных концепций в торговых цен-трах, располагающихся на «остров-ках» в коридорах ТЦ, в киосках и палатках, не выделенных в от-дельные магазины, в последние годы заметно растет. По словам старшего консультанта компа-нии МАГАЗИН МАГАЗИНОВ в ассоциации с CBRE Дмитрия Меринова, эта активность отча-сти связана с ростом числа ма-лых и средних предприятий с уз-кой розничной специализацией. «Размещение таких арендаторов

средний чек в экспресс-студиях «Вуаля». При 80 клиентах в день с точки зрения финансовых показателей точка может чувствовать себя «в шоколаде»

[ ]380составляет

22 Бизнес-журнал МарТ #3 2012

ПОЛИГОН ПРОЕКТЫ

стало настолько актуальным, что сейчас расположение нестацио-нарных конструкций продумыва-ется еще на этапе проектирования торгового центра, если речь идет о качественном объекте», — гово-рит Меринов.

Евгений Данилов, коммерче-ский директор DNA Realty, от-мечает, что девелоперы все четче осознают: чтобы повысить при-влекательность торгового центра, нужно предоставлять посетителям ряд услуг, которые удобно полу-чать в «экспресс-режиме», потратив не более часа. Речь идет о таких услугах, как маникюр, ремонт обу-ви и мелких вещей, массаж и пр. Кроме того, для управляющих ТЦ сдача «островков» в аренду — воз-можность снизить коэффициент потери площадей, то есть сократить разницу между общей площадью объекта и арендуемой, а также по-лучить дополнительную выруч-ку. При этом ставки аренды для мелких арендаторов, по словам Данилова, минимум в полтора раза выше, чем для крупных.

Сейчас ситуация в Москве та-кова, что в крупнейших торговых центрах арендовать «островки» тя-

жело из-за дефицита мест. В любом случае концепция мелкого формата должна быть оригинальной и до-полнять спектр имеющихся в ТЦ ус-луг. При этом управляющие отдают предпочтение операторам, которые уже имеют опыт работы на рынке и владеют хотя бы несколькими точ-ками в различных торговых центрах, подчеркивает Данилов.

У Репиной не было возможности сослаться на опыт работы в ТЦ. Но, к счастью, один из ее «выстрелов» оказался не холостым. Ее предло-жением заинтересовались в МЕГЕ Белая Дача. Любопытно, что именно этот торговый центр Ирина считала самым «неприступным». Думалось, что с иностранной компанией будет сложнее договориться, чем с рос-сиянами. Но менеджеры МЕГИ сразу же вызвали ее на встречу и предложили «встать» на «остро-ве» в предельно сжатые сроки, за 10–14 дней. Причем сами нашли подрядчика на изготовление обо-рудования (арендаторы в МЕГЕ работают на арендуемом у ТЦ обо-рудовании) и помогли с дизайн-про-ектом студии.

Старт получился не самым удач-ным. Рядом со студией «Вуаля»,

как выяснилось уже после от-крытия, работала точка продаж косметических средств для волос Syoss. В рамках промоакции по-купательницам в этой «палатке» бесплатно делали прически, в том числе заплетали косички. Репиной даже пришлось на неделю сни-зить цены — до 200 рублей за косу. В первые дни студия обслуживала по 20–40 клиенток. «Помню, как ехала домой в двенадцатом часу ночи в какой-то лихорадке, в го-лове крутились цифры. Выходило, что я не смогу отбить аренду — 160 тысяч рублей в месяц за «остро-вок» 5 квадратных метров, — рас-сказывает Ирина. — Я мучитель-но соображала: может, замутить какие-то дополнительные услуги, что-то еще продавать? Но потом пришли выходные, и я успокои-лась. В первую субботу мы заплели 120 косичек. Выходные — вот наше время!»

В итоге студия в МЕГЕ вы-шла на хороший уровень продаж и «подтолкнула» развитие бизне-са: в «Вуаля» начали поступать предложения взять в аренду точ-ки в других торговых объектах. Сегодня Репина очень избира-тельно подходит к выбору тор-говых центров. Научил непри-ятный опыт: например, студию, открытую в «Золотом Вавилоне» в Реутово, ей приходится закры-вать — клиентов мало. Ирина счи-тает, что «открываться» ей имеет смысл в объектах с проходимостью от 25 тысяч человек в будние дни и 46 тысяч — в выходные.

С деликатным напором Высокая посещаемость объек-

та — еще не гарант успеха в биз-несе «Вуаля». Студии работа-ют в режиме активных продаж, а значит, многое решает поведе-ние персонала. «Мы должны быть сверхактивными, чтобы зарабаты-вать на этом рынке», — признает Ирина. Это не значит, что нужно дергать идущих мимо людей за ру-кав на манер отчаянной цыганки. Репина — за более деликатный подход. Максимум, что позволяют себе мастера «Вуаля», это обра-титься к человеку, проявившему заинтересованность, с фразой, которую в компании долго от-

Идею бизнеса по заплетанию кос и саму концепцию, разумеется, невозможно защитить от клонирования конкурентами. Остается одно: строить крепкий бренд и раскручивать его узнаваемость. В том числе — с помощью франчайзинга

23Бизнес-журнал МарТ #3 2012

ПОЛИГОН ПРОЕКТЫ

тачивали: «Давайте мы вас за-плетем». Эта же фраза написана на фирменных фартуках масте-риц. Важно также, чтобы мастера в отсутствие клиентов не «жевали бананы» на своем островке, а соз-давали «анимацию», постоянно заплетая друг друга и привлекая внимание прохожих.

Продвигать свои услуги в «Вуаля» пытаются и с помощью других арендаторов — своих со-седей по торговым центрам. Сеть заключила соглашение с рестора-ном «Иль Патио», и с утра, когда посетителей в студиях почти нет, мастера бесплатно заплетают всех официанток. А те потом направ-ляют своих клиентов, заинтересо-вавшихся косами, в точки «Вуаля». Из традиционных методов рекламы «Вуаля» использует рекламные баннеры на входах в торговые цен-тры (но в небольшом количестве) и публикации в глянце.

Репина убеждена, что эффек-тивность работы студий напря-мую зависит от управляющего.

Неспособный управляющий мо-жет загубить работу даже в самом проходном месте. То, насколько важен управляющий состав, по-казал пример со студией в МЕГЕ Белая Дача, в которой продажи после короткого периода успеш-ной работы стали «ползти» вниз. Но после полной смены команды — администратора и мастеров — дела поправились, студия за полтора месяца вышла на первое место в рейтинге продаж внутри сети. Подобная ситуация сложилась в студии, которую Репина сама от-крывала в Краснодаре. Продажи там очень низкие, хотя проходи-мость в торговом центре, по мне-нию Ирины, в норме, да и арендная ставка за «островок» невысокая — 89 тысяч рублей в месяц.

«Вся работа там сведена на нет, — возмущается Ирина. — Меня довольно сложно вывести из себя, я очень спокойный чело-век. Но тут не смогла сдержаться и разбила свой мобильный теле-фон в ярости. Четыре месяца крас-

нодарская студия только «ела» у меня деньги, а доходов не было никаких. Мастера так заплетали косы, что через час у клиенток на голове красовались разоренные гнезда. А управляющие сидели без дела и только жаловались — никто, мол, не хочет заплетаться, студии бойкот объявили». Сейчас Репина ищет покупателя на эту студию, а также рассчитывает найти в Краснодаре франчайзи. Обеспечить качественную работу студии дистанционно, наняв адми-нистратора, как выяснилось, почти невозможно.

Качество услуг во многом зави-сит, конечно, от мастеров, которых в активной базе «Вуаля» более ста человек. Это профессиональные парикмахеры, просто любители и люди, которые раньше не имели дело с волосами. Для них в студии организован обучающий центр. В дальнейшем Репина планиру-ет открыть школу, где искусству плетения кос будут обучаться все желающие.

24 Бизнес-журнал МарТ #3 2012

ПОЛИГОН ПРОЕКТЫ

Коса отрастает Печальный опыт в Краснодаре

лишний раз доказал, что «осваи-вать» регионы лучше с помощью та-кого инструмента, как франчайзинг. Владелец бизнеса всегда кровно за-интересован в успешной его работе в отличие от наемного управленца. С января этого года «Вуаля» про-дает франшизы. Несколько точек уже открыто, в планах — рассмо-треть восемь совсем «тепленьких» проектов до 8 Марта. А до конца года Репина рассчитывает открыть не менее 50 студий по всей стране.

Довольно высокий интерес к франшизе можно объяснить про-стотой и дешевизной концепции, притом что она позволяет быстро вернуть средства и начать зараба-тывать. По словам Репиной, если уделять бизнесу достаточно вни-

мания и открыться в хорошем ме-сте, точка начинает зарабатывать уже с первого месяца. На открытие такого бизнеса нужно 500–600 ты-сяч рублей (аренда, закупка обо-рудования, на которое может уйти 150–200 тысяч рублей, паушаль-ный взнос — в размере примерно 200 тысяч рублей), при удачном рас-кладе они вернутся через три месяца. Со второго месяца работы фран-чайзи придется лишь перечислять головной компании каждый месяц фиксированный взнос в 10 тысяч рублей (без привязки к обороту).

Экспресс-студии могут быть востребованными и прибыльными не только в городах-миллионниках, уверена Репина. Неплохие резуль-таты показывает, например, студия, открывшаяся в торговом центре под Белгородом. Владелица бизне-са платит арендную ставку в 25 ты-сяч рублей в месяц за «островок». «В декабре она за 15 дней зарабо-тала «чистыми» 150 тысяч рублей, за вычетом зарплаты и аренды, —

говорит Репина. — И даже во время затишья на рынке услуг, например в январе, она сможет зарабаты-вать не менее 60 тысяч. На такую зарплату в Белгороде трудно рас-считывать». Сейчас белгородская франчайзи «Вуаля» готовится от-крыть вторую студию.

Чтобы быть «в шоколаде», сту-дия должна обслуживать примерно 80 клиентов в день при среднем чеке в 380 рублей, — тогда ее при-быль может составить до 10 тысяч долларов в месяц. Но в среднем можно сказать, что хороший по-казатель — это общая выручка в 500 тысяч рублей в месяц, и чи-стая прибыль в пять тысяч дол-ларов. Совсем неплохо для «дам-ского» бизнеса. Это позволяет обеспечить финансовую независи-мость и думать о расширении сети.

Оборот 8 студий, принадлежащих Ирине Репиной, — не менее четырех миллионов рублей в месяц. Ее при-оритет на сегодняшний день — удер-жать существующие точки на имею-щемся, достаточно высоком уровне прибыльности. А попутно активно продвигать франчайзинг — в первую очередь ради повышения узнаваемо-сти бренда «Вуаля».

При этом Репина не особенно стремится увеличивать число своих студий в Москве, предлагая такую возможность своим франчайзи. Самой ей не очень интересно от-крывать точки, которые в перспек-тиве будут приносить в среднем две тысячи долларов, желатель-но — минимум 10 тысяч. Ирина планирует открыть в ближайшее время не более двух собствен-ных студий в столице — хочется «встать» в таких статусных местах, как «Европейский» и «Атриум». «Но если кто-то из франчайзи сумеет договориться с управляющими этих торговых центров, я отдам им этот

самый большой кусок пирога, — уве-ряет Ирина. — Главное для меня — раскрутить бренд». По ее словам, в «Атриум» она могла бы войти уже сегодня — но пока не удается до-биться консенсуса по цене. Торговый центр запрашивает ставку в 50 ты-сяч долларов в месяц за «островок». «Мне жаль таких денег. Их я буду отбивать минимум год. А как изме-нится ситуация в «Атриуме» за этот год, не известно. Да и кризис, как говорят, может начаться в любой момент», — поясняет Репина.

Мне бы в небо… Бизнес Ирины трудно защитить

от конкуренции, ведь абсолютно уникальной компетенции в плете-нии кос не обнаруживается. В этих условиях на первый план выходит построение и раскрутка бренда. Тем более что конкуренты с подобными услугами в отдельных торговых цен-трах Москвы уже стали появляться. Между делом до Репиной дошли разговоры о том, что косами плани-рует заняться сеть студий экспресс-маникюра «Лена Ленина», которая охватила сегодня почти 30 торговых центров по Москве. Конкуренты грозные. Но получится ли у них отшлифовать навык плетения кос в довесок к ногтевому сервису?

Репина кардинально новых до-полнительных услуг вводить не со-бирается — нужно дать время биз-несу «завязаться», иначе зачахнет на корню. Пока она хочет сосредо-точиться на продажах аксессуаров. Связи с крупным поставщиком в Китае уже налажены, осталось научить мастеров и администра-торов их продавать. А делать это можно легко и непринужденно: за-плели клиентке косу — и невзначай воткнули в волосы шпильку со свер-кающим камешком. Клиентка за-гипнотизирована — а вы плюсуете 50–100 рублей к общему счету. А ведь на дешевой бижутерии нацен-ка достигает 200%, говорит Репина.

Сейчас она мечтает заключить контракт с крупной авиакомпанией и заплетать бортпроводниц: «Я ле-тела недавно рейсом «Трансаэро», и мне не понравилось, что у стюар-десс творится на голове. Волосы при-лизаны, а сзади пучок. Тоска зеленая. Так и хочется заплести им всем оди-наковые элегантные «улитки»!»

Пробиться в торговые центры с новой мелкой сервисной концепцией сложно. «Вуаля» повезло с первым арендодателем. Тот предложил встать в ТЦ на «острове» в предельно сжатые сроки — за 10–14 дней. И даже помог с изготовлением оборудования и дизайн-проектом студии

26 Бизнес-журнал МарТ #3 2012

Много-обещающийтипЭлектромобили подавали большие надежды еще более века назад, но проиграли в технологической гонке двигателям внутреннего сгорания. Теперь мы становимся свидетелями их реванша.

АнтонКовалевский

Самым многообещающим типом автомобиля в будущем можно считать электрический, но пока он еще недостаточно усовершенствован. Электрические двигатели не дают ни шума, ни копоти, они, бесспорно, удобнее и совершеннее всех других, но автомобиль должен везти свой источник энергии: аккумуляторную батарею, которая пока еще слишком тяжела и непрочна.

Энциклопедический словарь Ф. А. Брокгауза и И. А. Ефрона, 1907 год.

Время кокетливых де-монстраций прототипов и производства огра-ниченных серий про-шло: с прошлого года