nelybachsin.files.wordpress.com · , . / 0 % & % 11 111 $ . 231 . 24 111 111 ' 0 - . 2 111 111 &

67

Slide 13-1

Transcript of nelybachsin.files.wordpress.com · , . / 0 % & % 11 111 $ . 231 . 24 111 111 ' 0 - . 2 111 111 &

Slide 13-1

Slide 13-2

Chapter 13

Laporan Arus Kas

Financial Accounting, IFRS EditionWeygandt Kimmel Kieso

Slide 13-3

1. Mengindikasi kegunaan dari Laporan Arus Kas.

2. Membedakan antara aktivitas operasional, investasi dan pendanaan.

3. Menyiapkan Laporan Arus Kas dengan menggunaan metode tidak langsung (the indirect method).

4. Menganalisa Laporan Arus Kas.

Tujuan Pembelajaran

Slide 13-4

Kegunaan KlasifikasiAktivitas non kas yg signifikan FormatPersiapan Metoda langsung dan tidak langsung

Tahap 1: aktivitas operasionalTahap 2: Aktivitas investasi dan pendanaan Tahap 3: Perubahan bersih pada kas

Arus kas bebas (Free cash flow)

Laporan Arus Kas: Kegunaan dan

Format

MenyiapkanLaporan Arus Kas—Metoda

tidak langsung

Menggunakan Arus Kas utk

mengevaluasi perusahaan

Statement of Cash Flows (Laporan Arus Kas)

Slide 13-5 SO 1 Indicate the usefulness of the statement of cash flows.

menyediakan informasi untuk membantu menilai:1. Kemampuan entitas untuk memperoleh arus kas di

masa datang.

2. Kemampuan entitas untuk membayar deviden dan kewajiban.

3. Alasan guna membedakan laba bersih (net income) dan kas bersih yang disediakan (digunakan) oleh aktivitas operasional.

4. Transaksi pendanaan dan investasi kas selama periode berjalan.

Kegunaan dan Format

Kegunaan Laporan Arus Kas

Slide 13-6 SO 2 Distinguish among operating, investing, and financing activities.

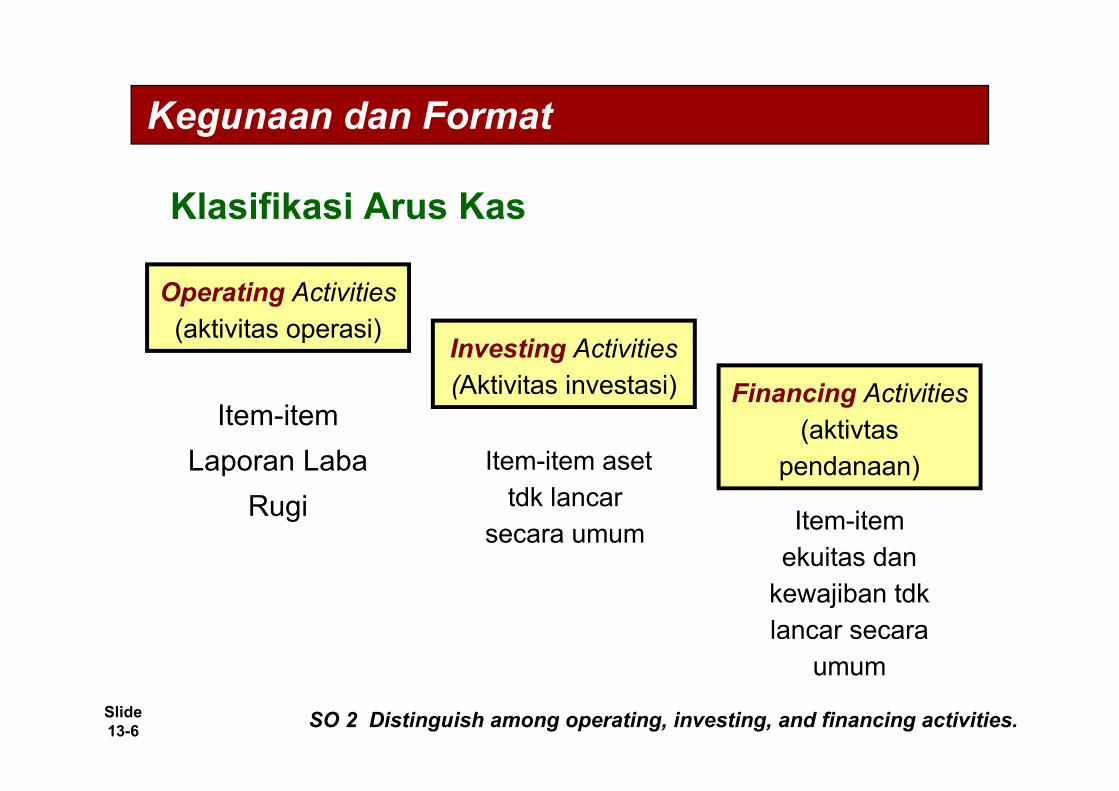

Item-item Laporan Laba

Rugi

Operating Activities (aktivitas operasi)

Item-item aset tdk lancar

secara umum

Investing Activities (Aktivitas investasi)

Item-item ekuitas dan

kewajiban tdk lancar secara

umum

Financing Activities (aktivtas

pendanaan)

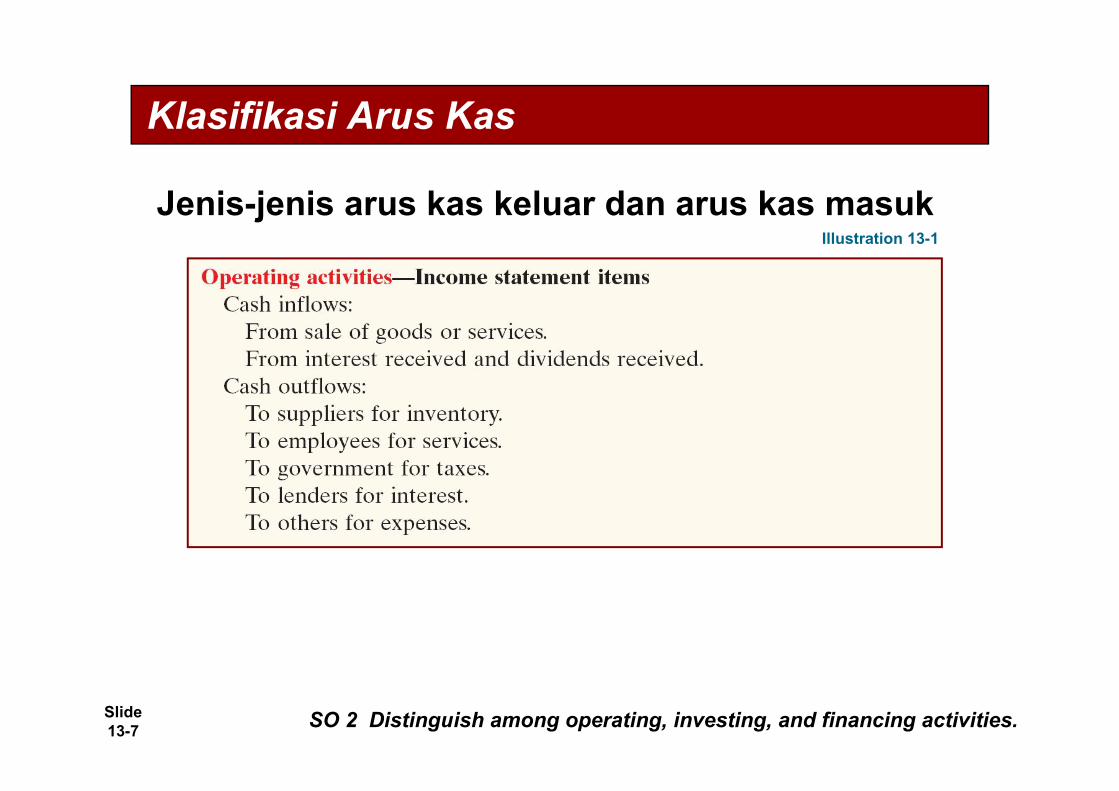

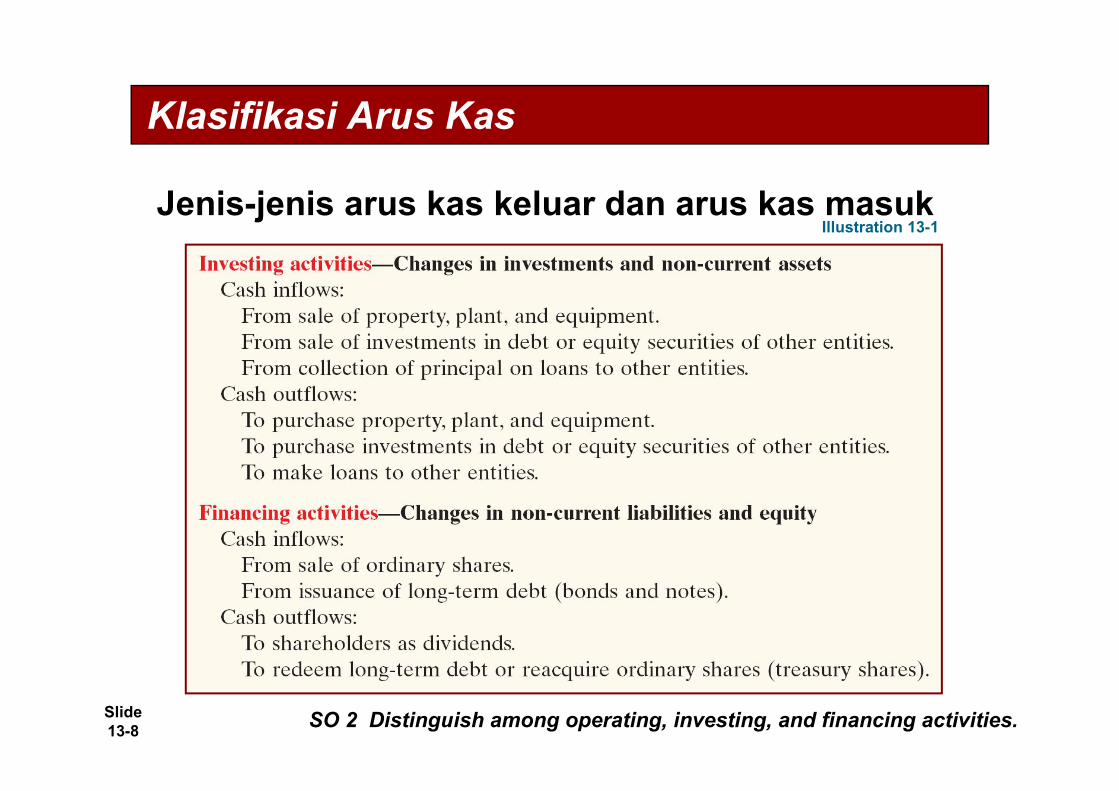

Klasifikasi Arus Kas

Kegunaan dan Format

Slide 13-7

Jenis-jenis arus kas keluar dan arus kas masuk

Klasifikasi Arus Kas

SO 2 Distinguish among operating, investing, and financing activities.

Illustration 13-1

Slide 13-8

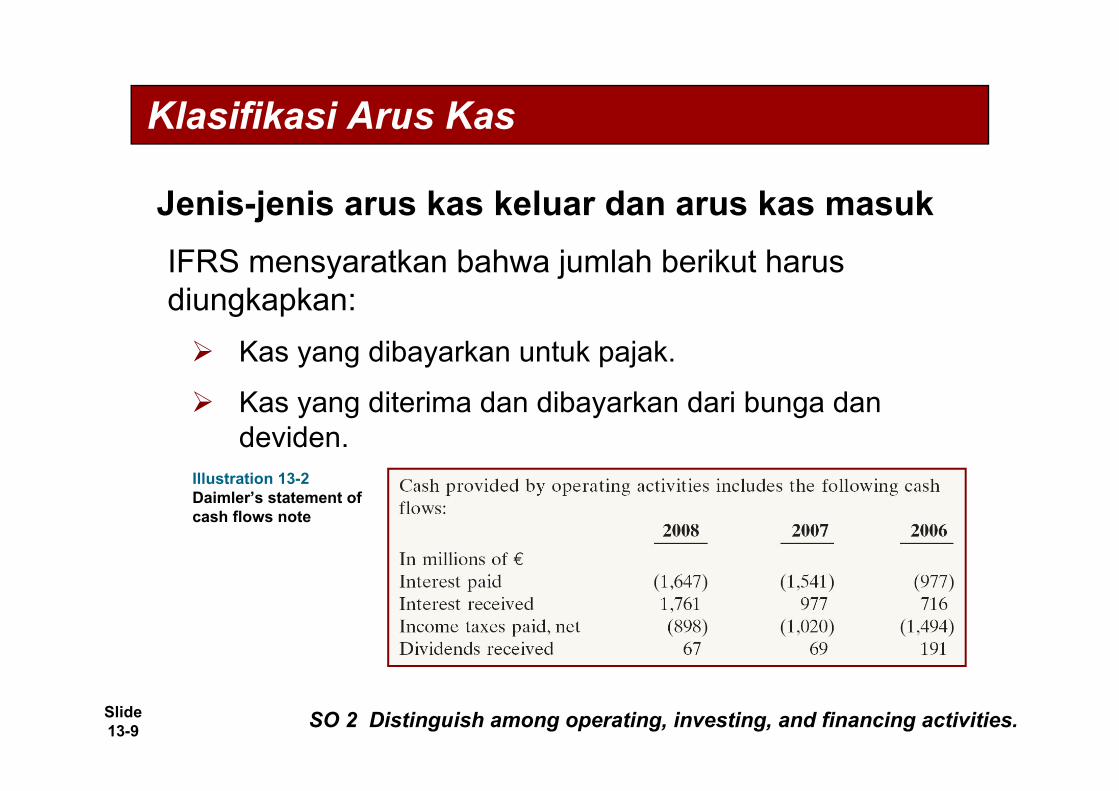

Jenis-jenis arus kas keluar dan arus kas masuk

Klasifikasi Arus Kas

SO 2 Distinguish among operating, investing, and financing activities.

Illustration 13-1

Slide 13-9

Jenis-jenis arus kas keluar dan arus kas masuk

Klasifikasi Arus Kas

SO 2 Distinguish among operating, investing, and financing activities.

IFRS mensyaratkan bahwa jumlah berikut harus diungkapkan: Kas yang dibayarkan untuk pajak.

Kas yang diterima dan dibayarkan dari bunga dan deviden.

Illustration 13-2Daimler’s statement of cash flows note

Slide 13-10

Aktivitas Non-Kas yang signifikan

1. Penerbitan langsung saham biasa untuk membeli aset.

2. Konversi obligasi menjadi saham biasa

3. Penerbitan langsung utang untuk membeli aset

4. Pertukaran aset tetap.

Perusahaan melaporkan aktivitas-aktivitas ini baik pada catatan yang terpisah atau skedul pelengkap Laporan Keuangan.

SO 2 Distinguish among operating, investing, and financing activities.

Kegunaan dan Format

Slide 13-11

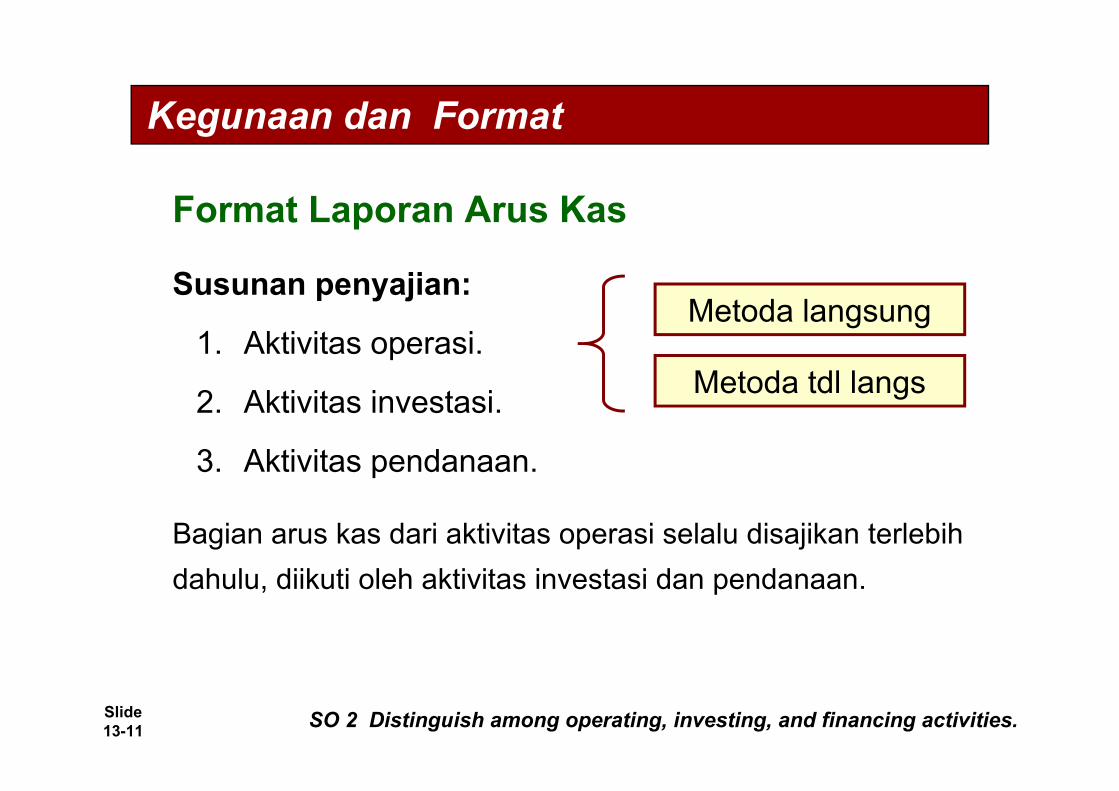

Susunan penyajian:

1. Aktivitas operasi.

2. Aktivitas investasi.

3. Aktivitas pendanaan.

Metoda langsung

Metoda tdl langs

SO 2 Distinguish among operating, investing, and financing activities.

Format Laporan Arus Kas

Kegunaan dan Format

Bagian arus kas dari aktivitas operasi selalu disajikan terlebih dahulu, diikuti oleh aktivitas investasi dan pendanaan.

Slide 13-12

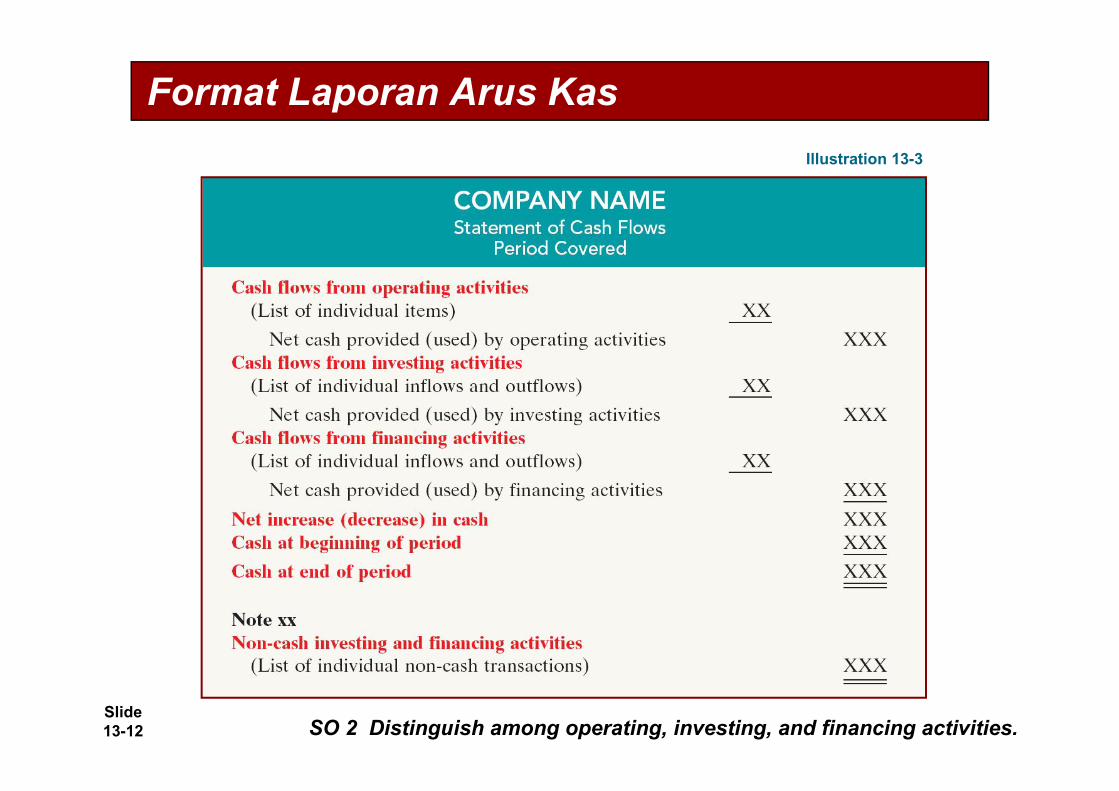

Format Laporan Arus Kas

SO 2 Distinguish among operating, investing, and financing activities.

Illustration 13-3

Slide 13-13

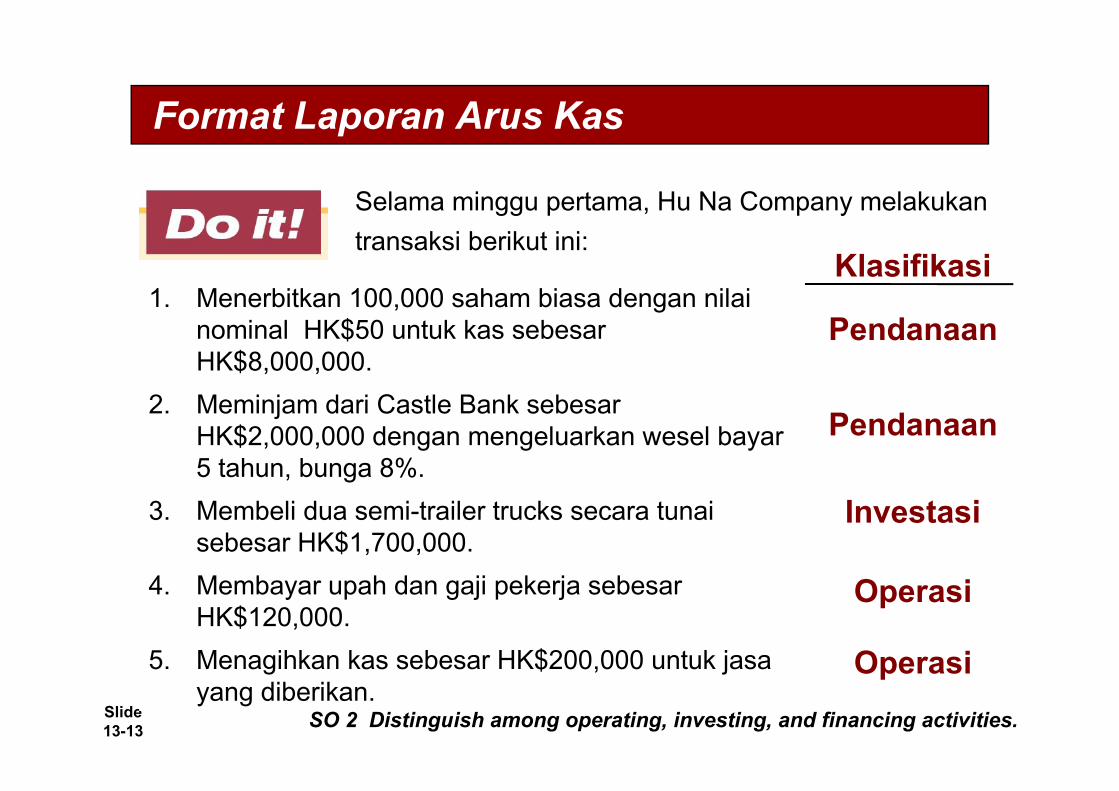

Selama minggu pertama, Hu Na Company melakukan transaksi berikut ini:

Format Laporan Arus Kas

1. Menerbitkan 100,000 saham biasa dengan nilai nominal HK$50 untuk kas sebesar HK$8,000,000.

2. Meminjam dari Castle Bank sebesar HK$2,000,000 dengan mengeluarkan wesel bayar 5 tahun, bunga 8%.

3. Membeli dua semi-trailer trucks secara tunai sebesar HK$1,700,000.

4. Membayar upah dan gaji pekerja sebesar HK$120,000.

5. Menagihkan kas sebesar HK$200,000 untuk jasa yang diberikan.

Pendanaan

Pendanaan

Investasi

Operasi

Operasi

Klasifikasi

SO 2 Distinguish among operating, investing, and financing activities.

Slide 13-14

Tiga sumber informasi:

1. Laporan posisi keuangan komperatif (Comparative statement of financial position)

2. Laporan Laba Rugi periode berjalan (Current income statement)

3. Informasi tambahan

Kegunaan dan Format

Menyiapkan Laporan Arus Kas

SO 2 Distinguish among operating, investing, and financing activities.

Slide 13-15

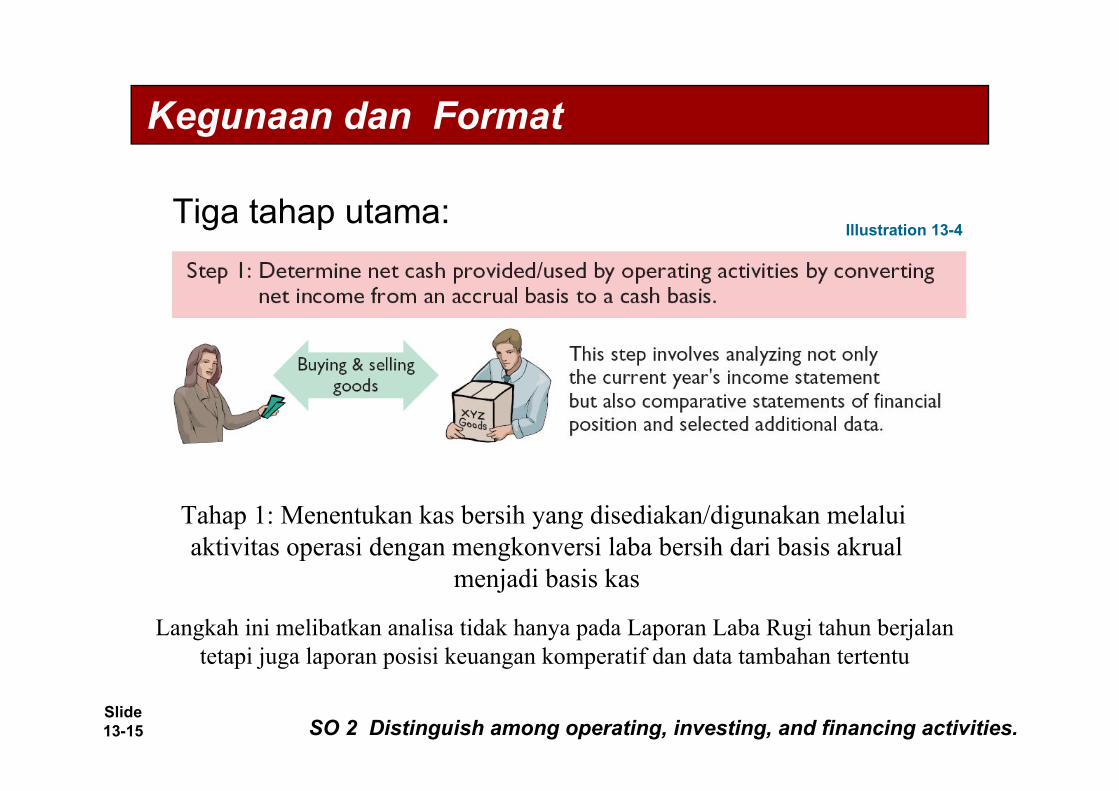

Tiga tahap utama:Illustration 13-4

Kegunaan dan Format

SO 2 Distinguish among operating, investing, and financing activities.

Tahap 1: Menentukan kas bersih yang disediakan/digunakan melalui aktivitas operasi dengan mengkonversi laba bersih dari basis akrual

menjadi basis kas

Langkah ini melibatkan analisa tidak hanya pada Laporan Laba Rugi tahun berjalantetapi juga laporan posisi keuangan komperatif dan data tambahan tertentu

Slide 13-16

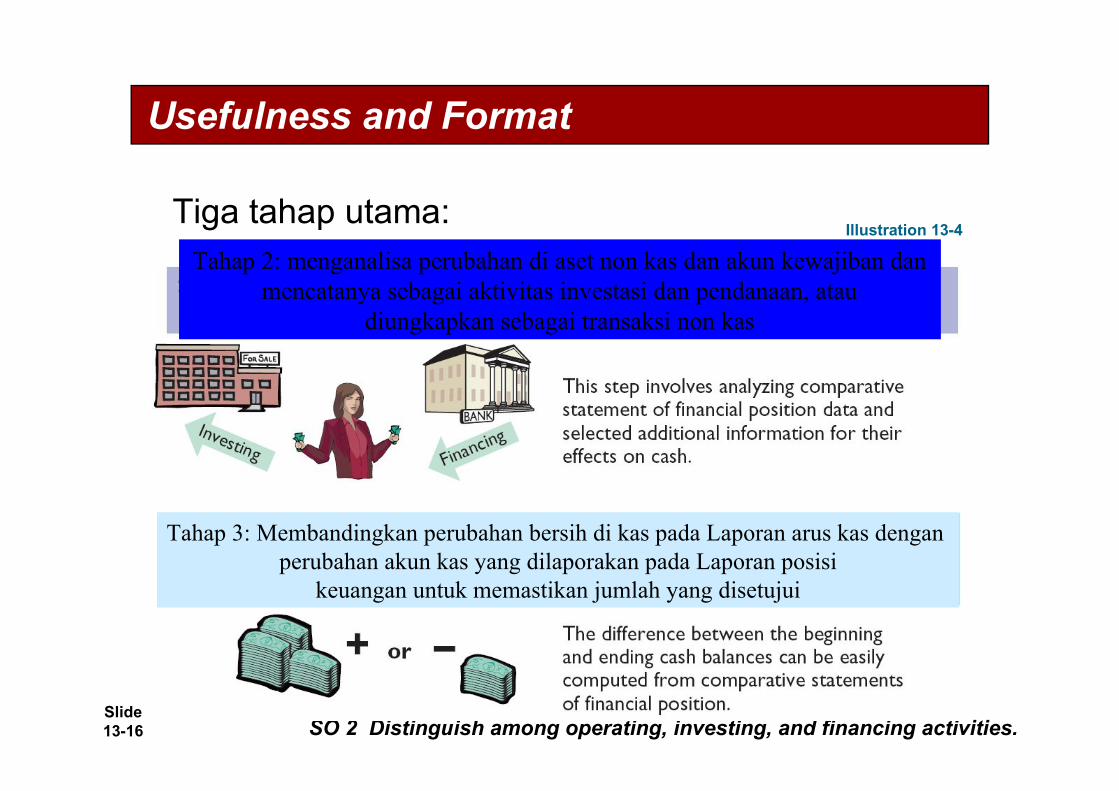

Tiga tahap utama:Illustration 13-4

Usefulness and Format

SO 2 Distinguish among operating, investing, and financing activities.

Tahap 2: menganalisa perubahan di aset non kas dan akun kewajiban dan mencatanya sebagai aktivitas investasi dan pendanaan, atau

diungkapkan sebagai transaksi non kas

Tahap 3: Membandingkan perubahan bersih di kas pada Laporan arus kas dengan perubahan akun kas yang dilaporakan pada Laporan posisi

keuangan untuk memastikan jumlah yang disetujui

Slide 13-17

Metoda langsung dan tidak langsung

Perusahaan mendapatkan keuntungan dari metoda tidak langsung untuk dua alasan berikut:

1. Lebih mudah dan dengan biaya lebih sedikit untuk menyiapkan, dan

2. Fokus pada perbedaan antara laba bersih dan arus kas bersih dari aktivitas operasi.

Usefulness and Format

SO 2 Distinguish among operating, investing, and financing activities.

Slide 13-18

Slide 13-19 SO 3 Prepare a statement of cash flows using the indirect method.

Menyiapkan Laporan Arus Kas

Metoda tdk langsung

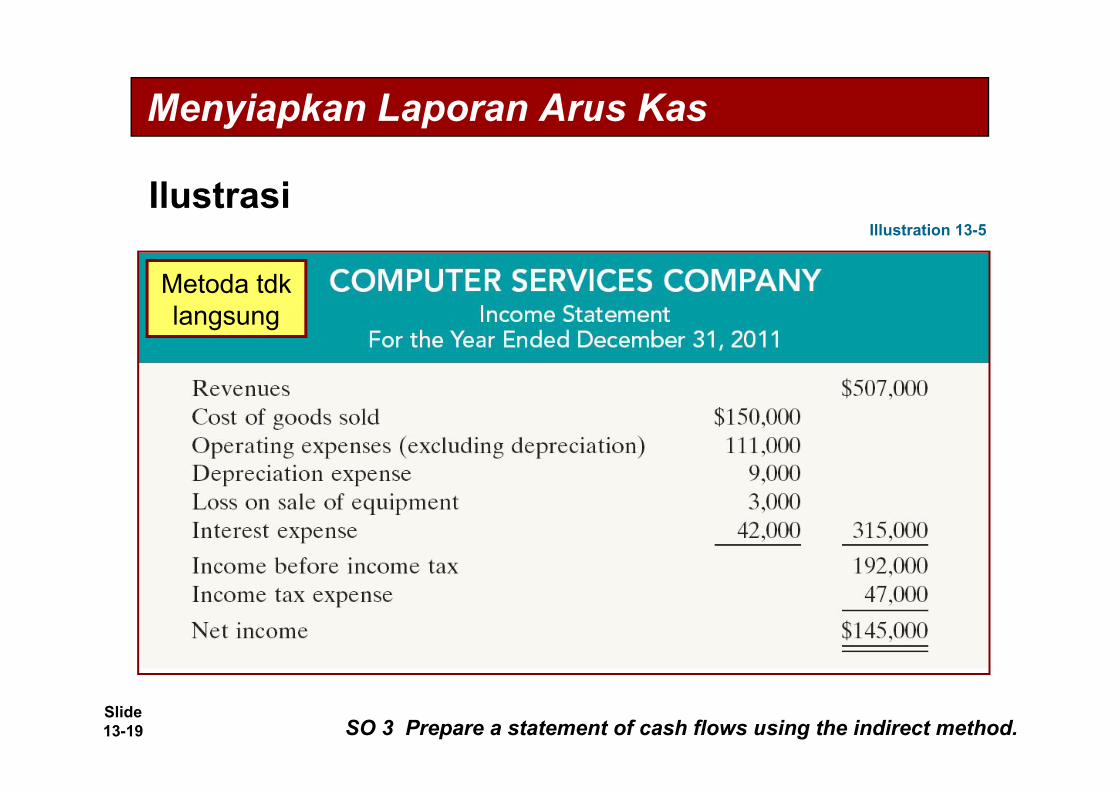

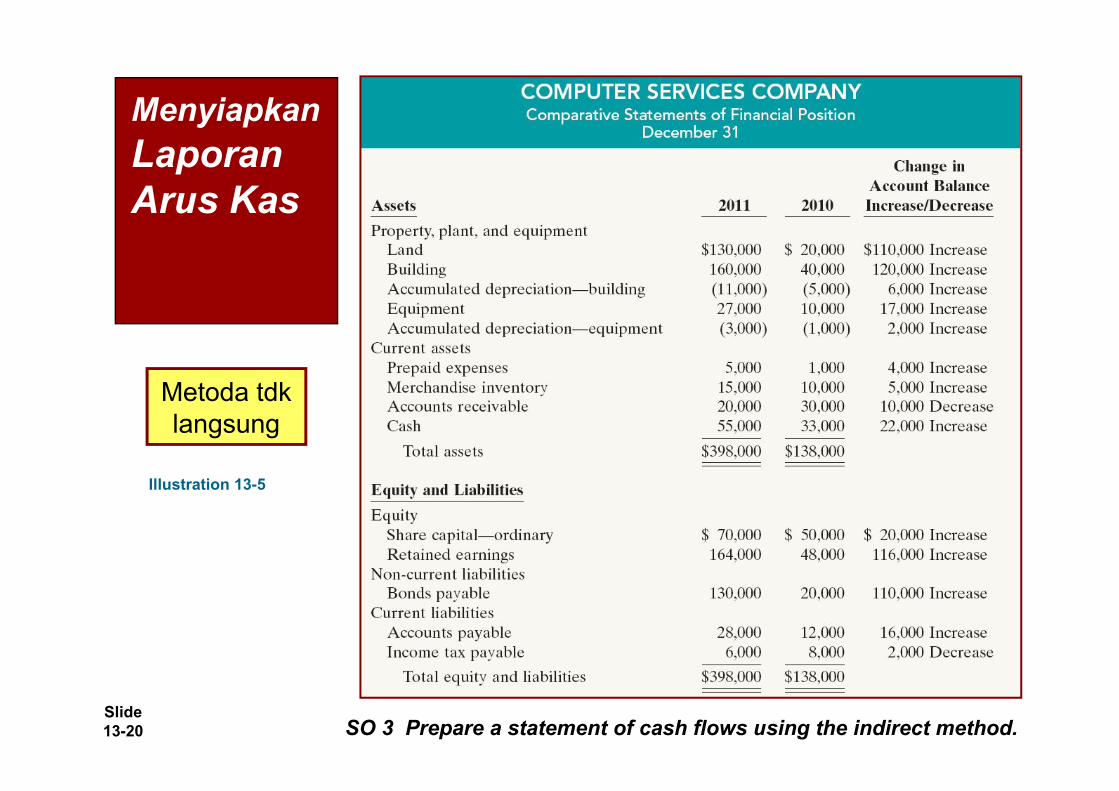

Illustration 13-5Ilustrasi

Slide 13-20 SO 3 Prepare a statement of cash flows using the indirect method.

Menyiapkan Laporan Arus Kas

Illustration 13-5

Metoda tdk langsung

Slide 13-21 SO 3 Prepare a statement of cash flows using the indirect method.

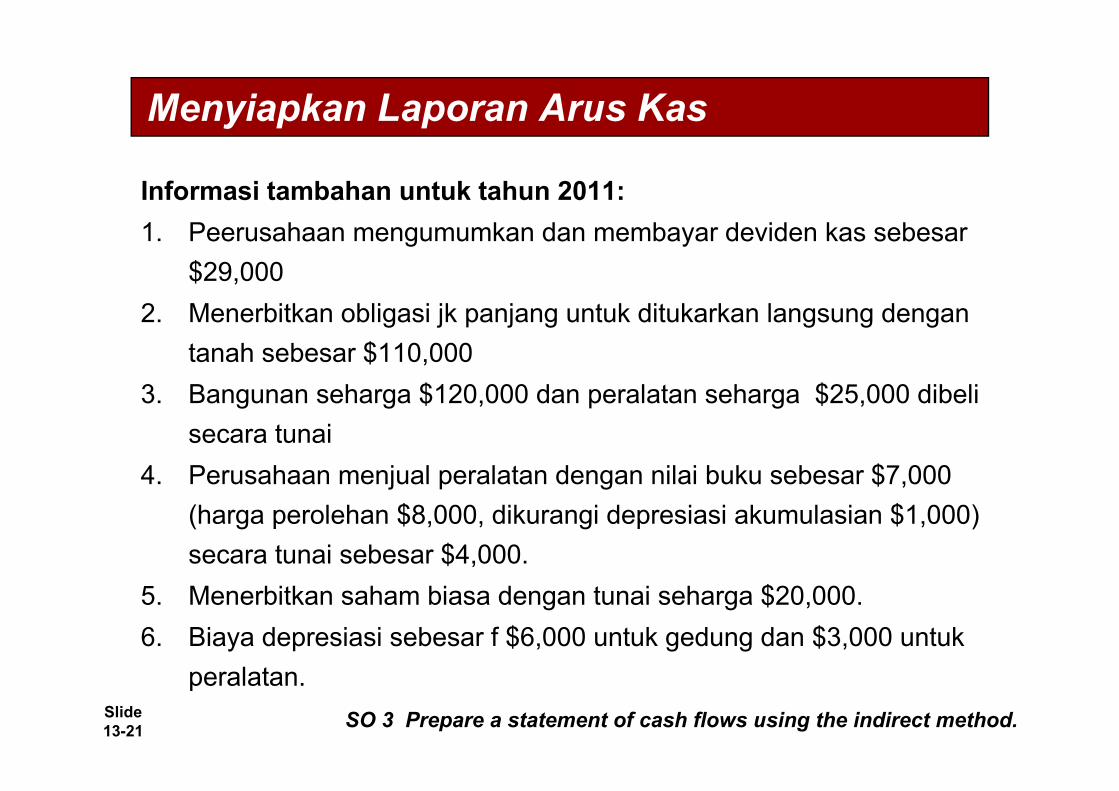

Menyiapkan Laporan Arus Kas

Informasi tambahan untuk tahun 2011:1. Peerusahaan mengumumkan dan membayar deviden kas sebesar

$29,000 2. Menerbitkan obligasi jk panjang untuk ditukarkan langsung dengan

tanah sebesar $110,000 3. Bangunan seharga $120,000 dan peralatan seharga $25,000 dibeli

secara tunai4. Perusahaan menjual peralatan dengan nilai buku sebesar $7,000

(harga perolehan $8,000, dikurangi depresiasi akumulasian $1,000) secara tunai sebesar $4,000.

5. Menerbitkan saham biasa dengan tunai seharga $20,000.6. Biaya depresiasi sebesar f $6,000 untuk gedung dan $3,000 untuk

peralatan.

Slide 13-22

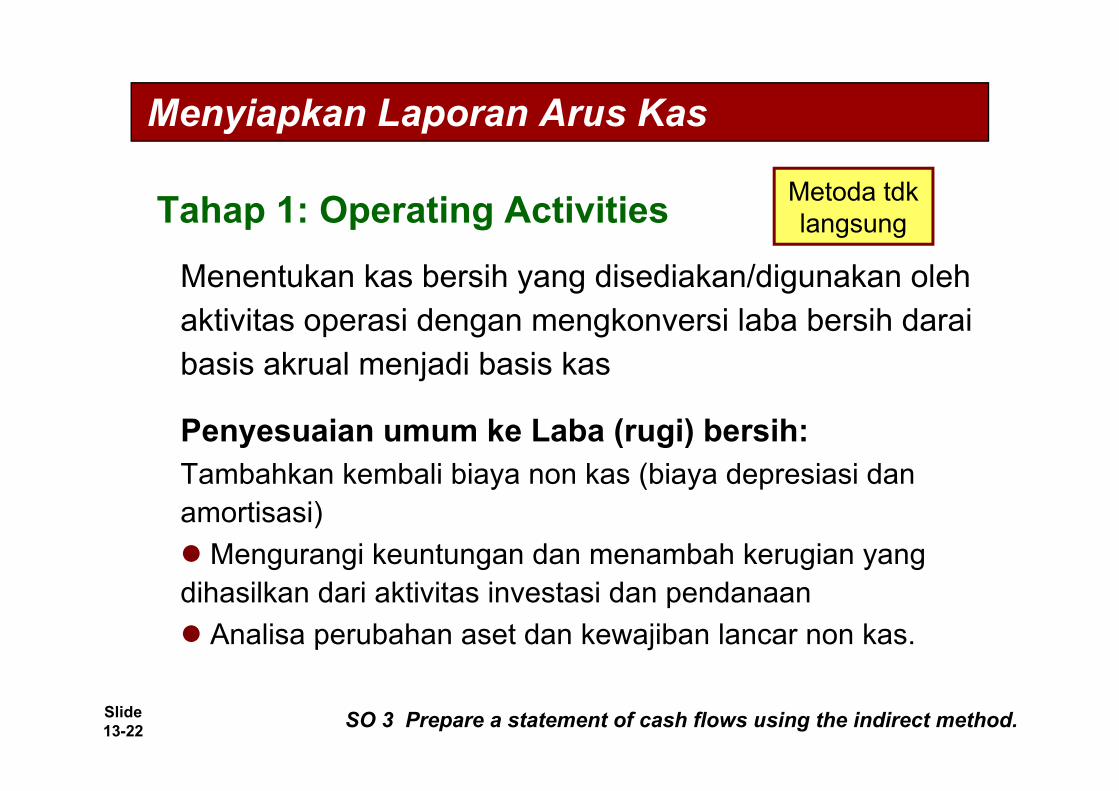

Tahap 1: Operating ActivitiesMenentukan kas bersih yang disediakan/digunakan oleh aktivitas operasi dengan mengkonversi laba bersih darai basis akrual menjadi basis kas

SO 3 Prepare a statement of cash flows using the indirect method.

Penyesuaian umum ke Laba (rugi) bersih:Tambahkan kembali biaya non kas (biaya depresiasi dan amortisasi) Mengurangi keuntungan dan menambah kerugian yang dihasilkan dari aktivitas investasi dan pendanaan Analisa perubahan aset dan kewajiban lancar non kas.

Menyiapkan Laporan Arus Kas

Metoda tdk langsung

Slide 13-23

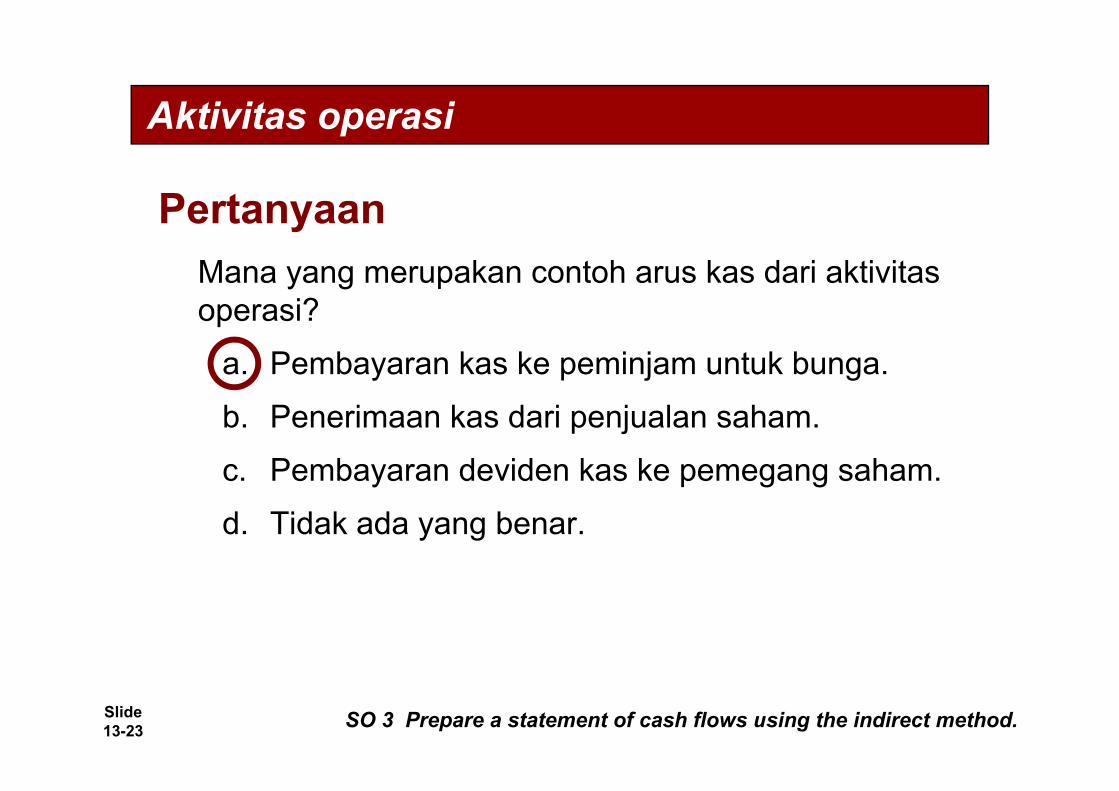

Mana yang merupakan contoh arus kas dari aktivitas operasi?

a. Pembayaran kas ke peminjam untuk bunga.b. Penerimaan kas dari penjualan saham.c. Pembayaran deviden kas ke pemegang saham.d. Tidak ada yang benar.

Pertanyaan

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas operasi

Slide 13-24

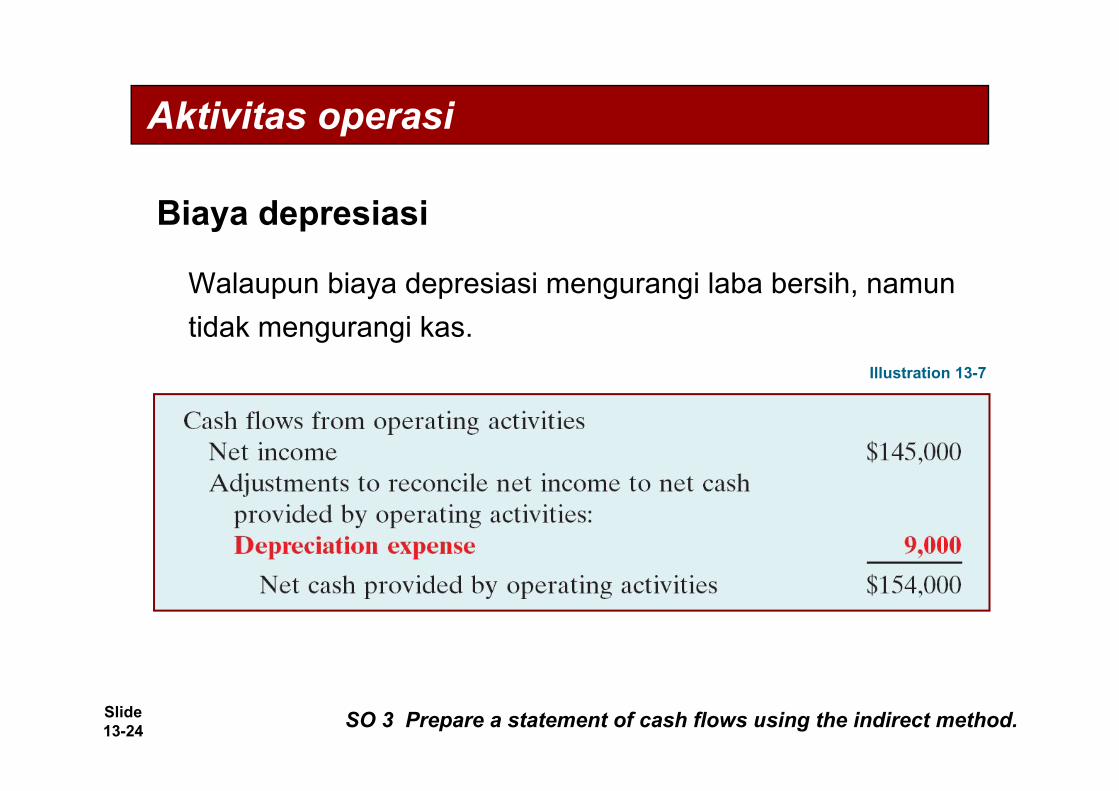

Biaya depresiasi

Walaupun biaya depresiasi mengurangi laba bersih, namun tidak mengurangi kas.

SO 3 Prepare a statement of cash flows using the indirect method.

Illustration 13-7

Aktivitas operasi

Slide 13-25

Rugi pada penjualan peralatan

Karena perusahaan melaporkan sebagai sumber kas dalam kegiatan investasi bagian jumlah aktual kas yang diterima dari penjualan:

Setiap kerugian pada penjualan ditambahkan pada laba bersih di bagian operasi.

Setiap keuntungan pada penjualan dikurangkan dari laba bersih pada bagian operasi

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas operasi

Slide 13-26 SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas operasi

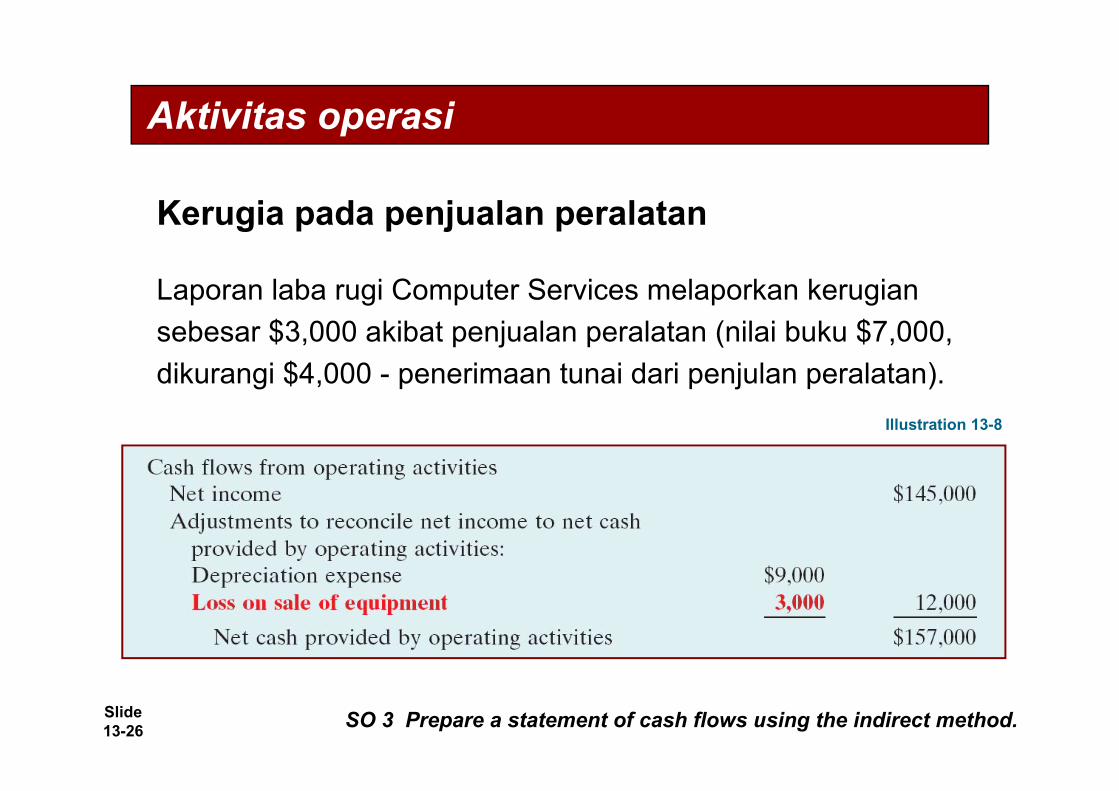

Illustration 13-8

Kerugia pada penjualan peralatan

Laporan laba rugi Computer Services melaporkan kerugian sebesar $3,000 akibat penjualan peralatan (nilai buku $7,000, dikurangi $4,000 - penerimaan tunai dari penjulan peralatan).

Slide 13-27

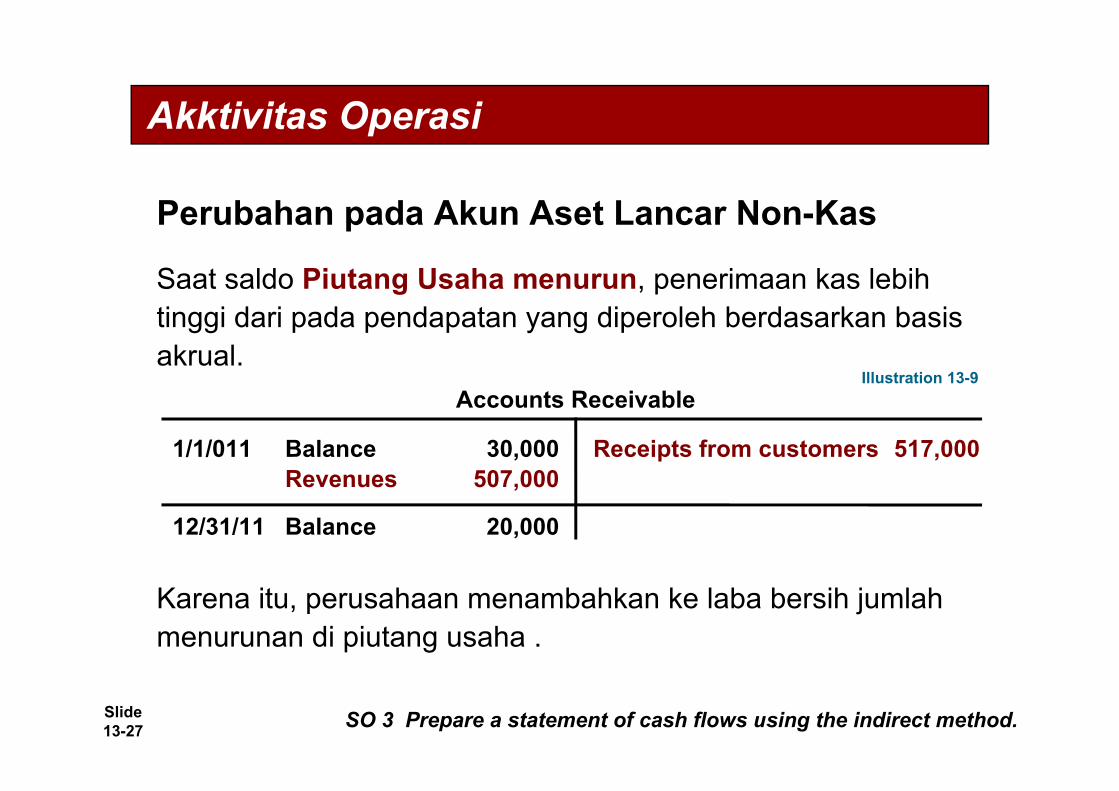

Perubahan pada Akun Aset Lancar Non-Kas

Saat saldo Piutang Usaha menurun, penerimaan kas lebih tinggi dari pada pendapatan yang diperoleh berdasarkan basis akrual.

SO 3 Prepare a statement of cash flows using the indirect method.

Akktivitas Operasi

Karena itu, perusahaan menambahkan ke laba bersih jumlah menurunan di piutang usaha .

Accounts Receivable

1/1/011 Balance 30,000Revenues 507,000

Receipts from customers 517,000

12/31/11 Balance 20,000

Illustration 13-9

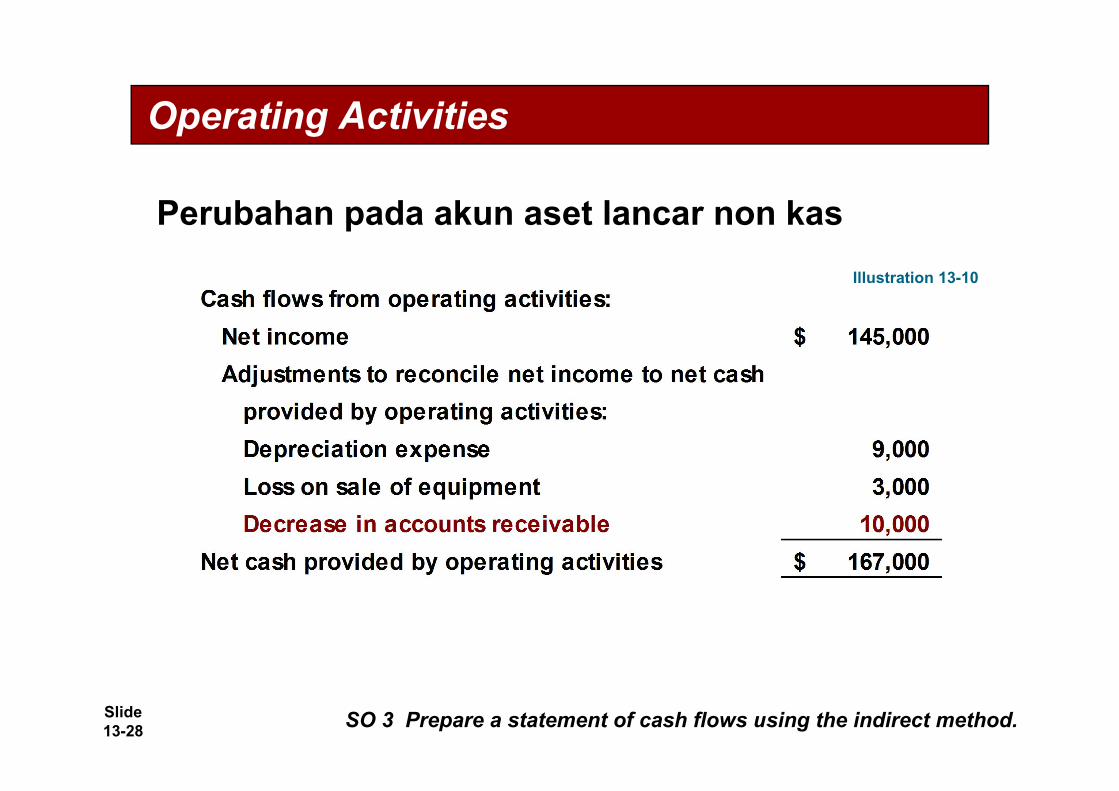

Slide 13-28 SO 3 Prepare a statement of cash flows using the indirect method.

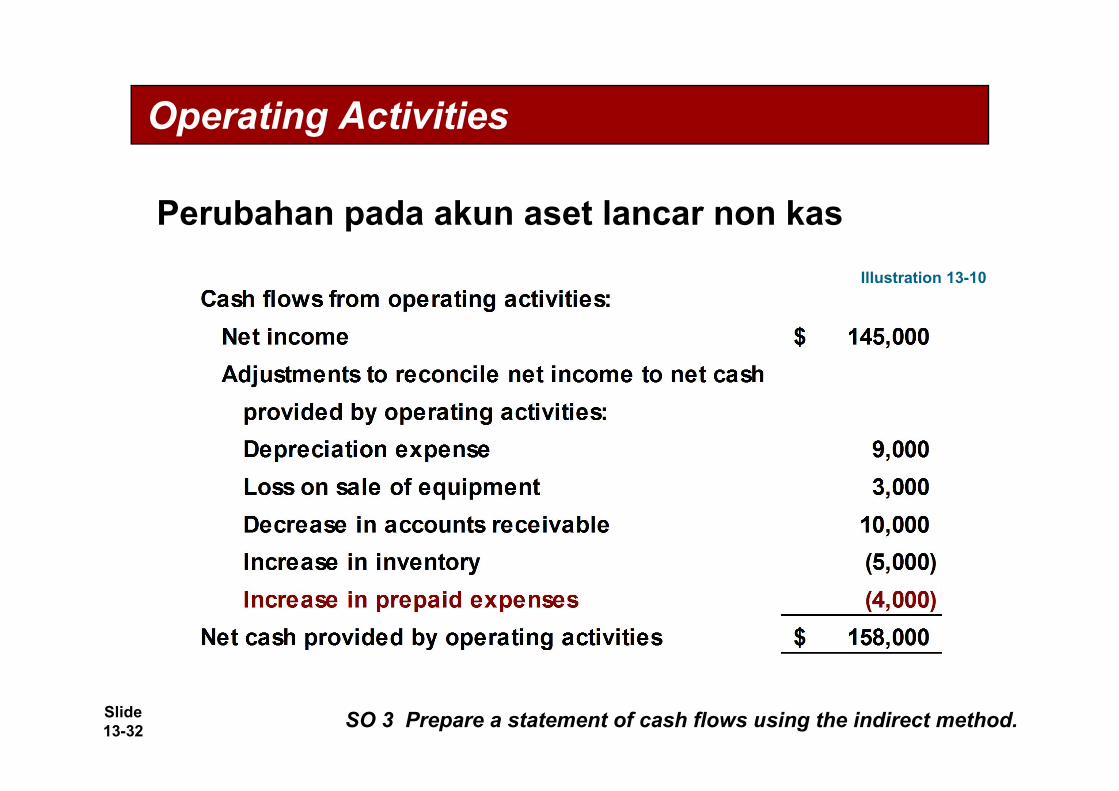

Operating Activities

Illustration 13-10

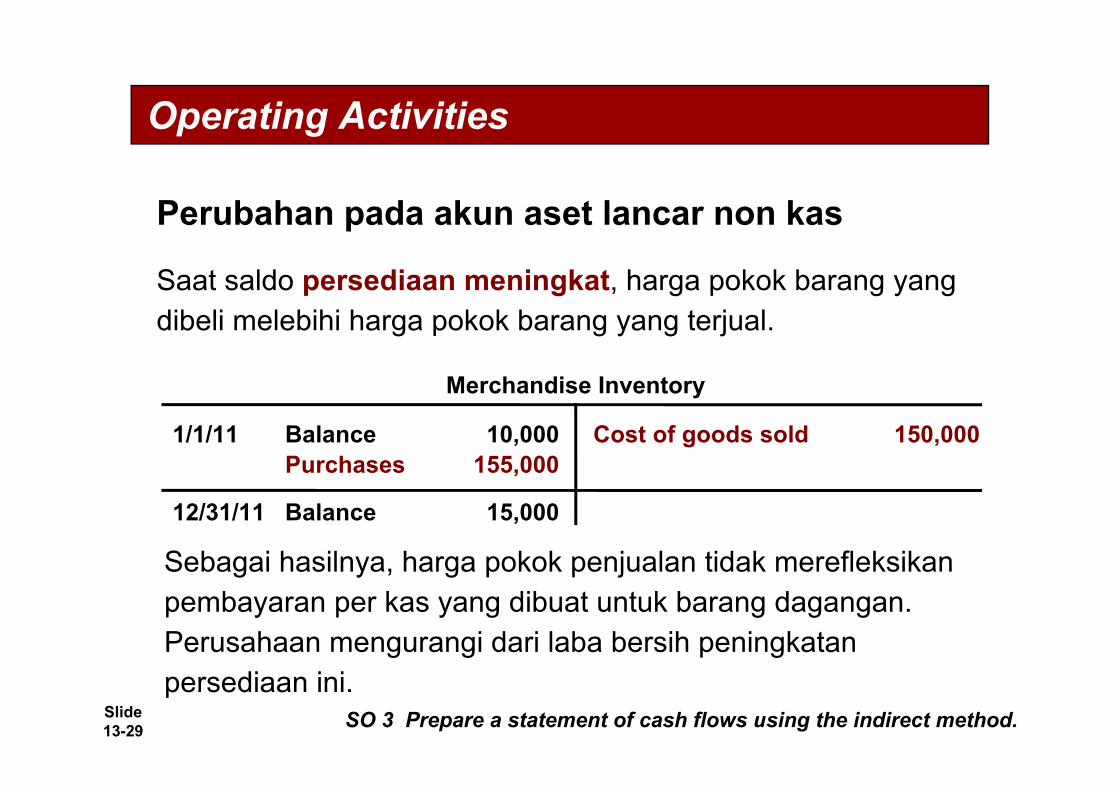

Perubahan pada akun aset lancar non kas

Slide 13-29

Saat saldo persediaan meningkat, harga pokok barang yang dibeli melebihi harga pokok barang yang terjual.

SO 3 Prepare a statement of cash flows using the indirect method.

Operating Activities

Merchandise Inventory

1/1/11 Balance 10,000Purchases 155,000

Cost of goods sold 150,000

12/31/11 Balance 15,000

Sebagai hasilnya, harga pokok penjualan tidak merefleksikan pembayaran per kas yang dibuat untuk barang dagangan. Perusahaan mengurangi dari laba bersih peningkatan persediaan ini.

Perubahan pada akun aset lancar non kas

Slide 13-30 SO 3 Prepare a statement of cash flows using the indirect method.

Operating Activities

Illustration 13-10

Perubahan pada akun aset lancar non kas

Slide 13-31

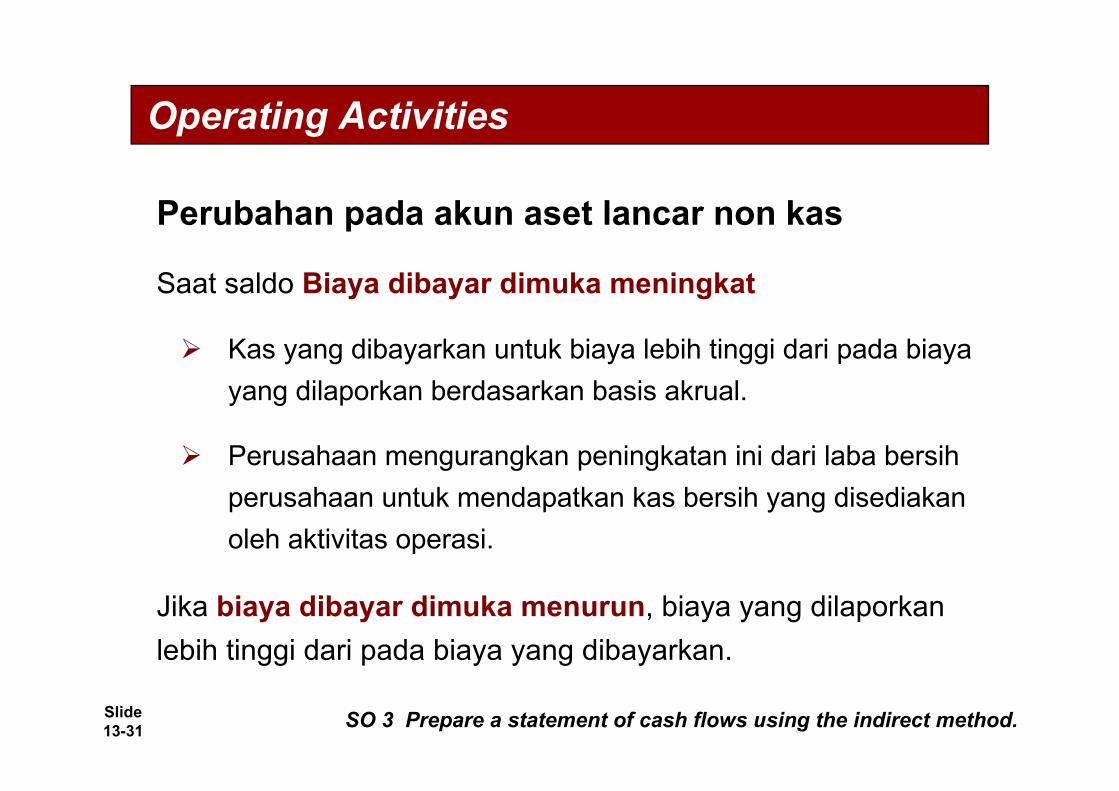

Saat saldo Biaya dibayar dimuka meningkat

Kas yang dibayarkan untuk biaya lebih tinggi dari pada biaya yang dilaporkan berdasarkan basis akrual.

Perusahaan mengurangkan peningkatan ini dari laba bersih perusahaan untuk mendapatkan kas bersih yang disediakan oleh aktivitas operasi.

Jika biaya dibayar dimuka menurun, biaya yang dilaporkan lebih tinggi dari pada biaya yang dibayarkan.

SO 3 Prepare a statement of cash flows using the indirect method.

Operating Activities

Perubahan pada akun aset lancar non kas

Slide 13-32 SO 3 Prepare a statement of cash flows using the indirect method.

Operating Activities

Illustration 13-10

Perubahan pada akun aset lancar non kas

Slide 13-33

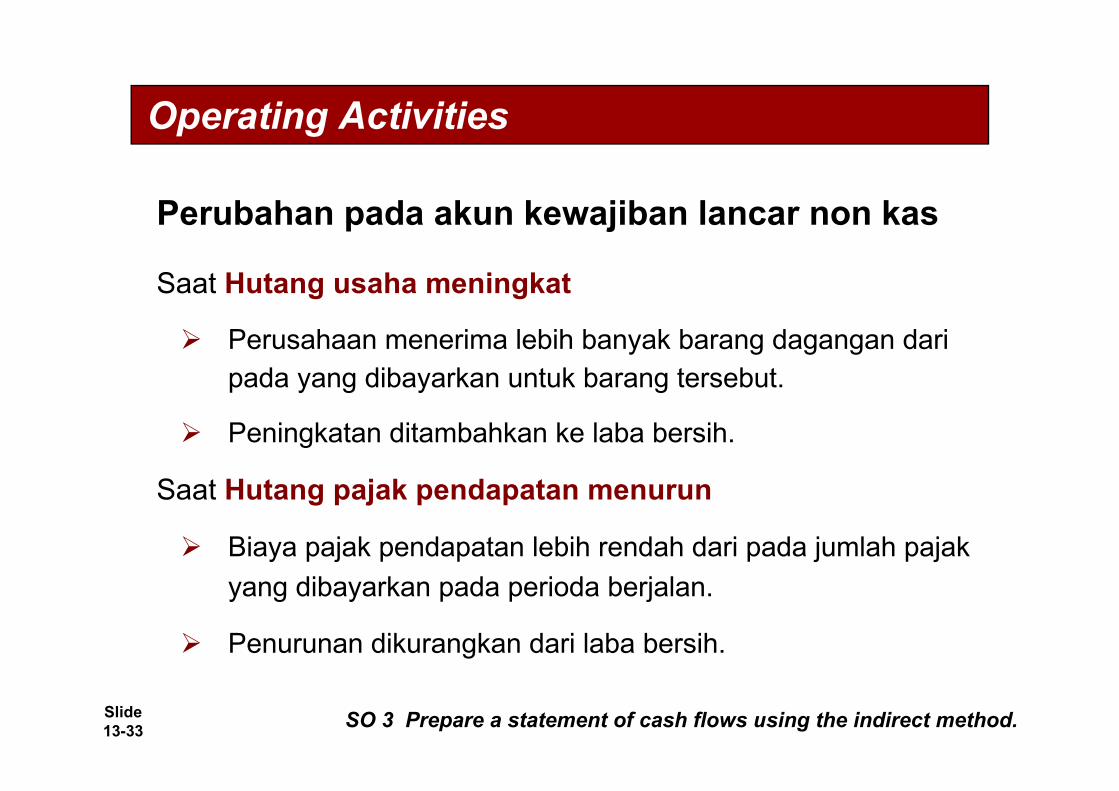

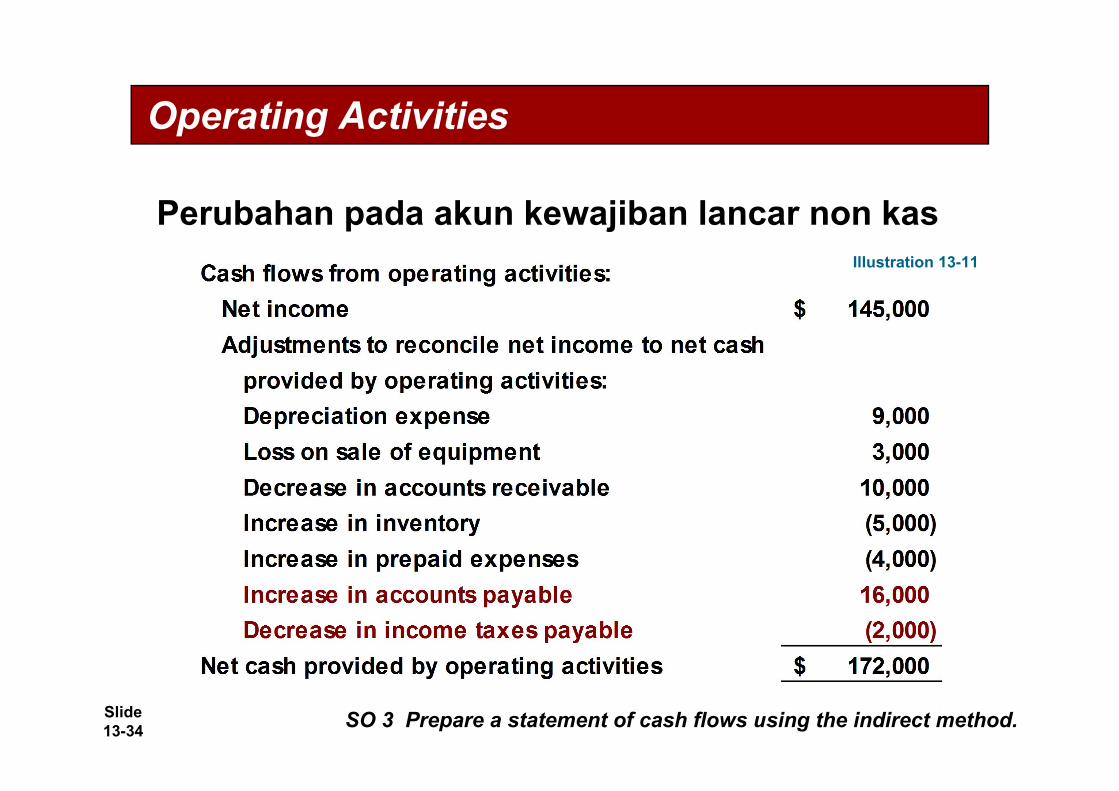

Perubahan pada akun kewajiban lancar non kas

Saat Hutang usaha meningkat

Perusahaan menerima lebih banyak barang dagangan dari pada yang dibayarkan untuk barang tersebut.

Peningkatan ditambahkan ke laba bersih.

Saat Hutang pajak pendapatan menurun

Biaya pajak pendapatan lebih rendah dari pada jumlah pajak yang dibayarkan pada perioda berjalan.

Penurunan dikurangkan dari laba bersih.

SO 3 Prepare a statement of cash flows using the indirect method.

Operating Activities

Slide 13-34

Illustration 13-11

Operating Activities

Perubahan pada akun kewajiban lancar non kas

SO 3 Prepare a statement of cash flows using the indirect method.

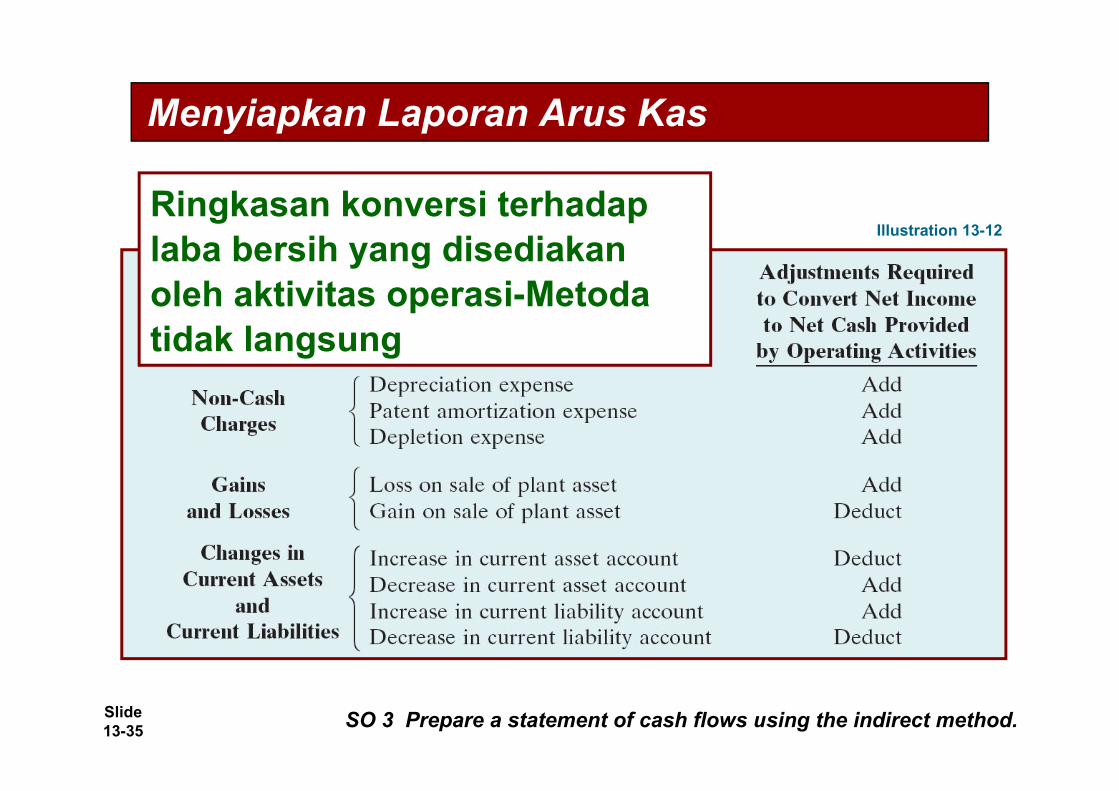

Slide 13-35 SO 3 Prepare a statement of cash flows using the indirect method.

Illustration 13-12

Menyiapkan Laporan Arus Kas

Ringkasan konversi terhadap laba bersih yang disediakan oleh aktivitas operasi-Metoda tidak langsung

Slide 13-36

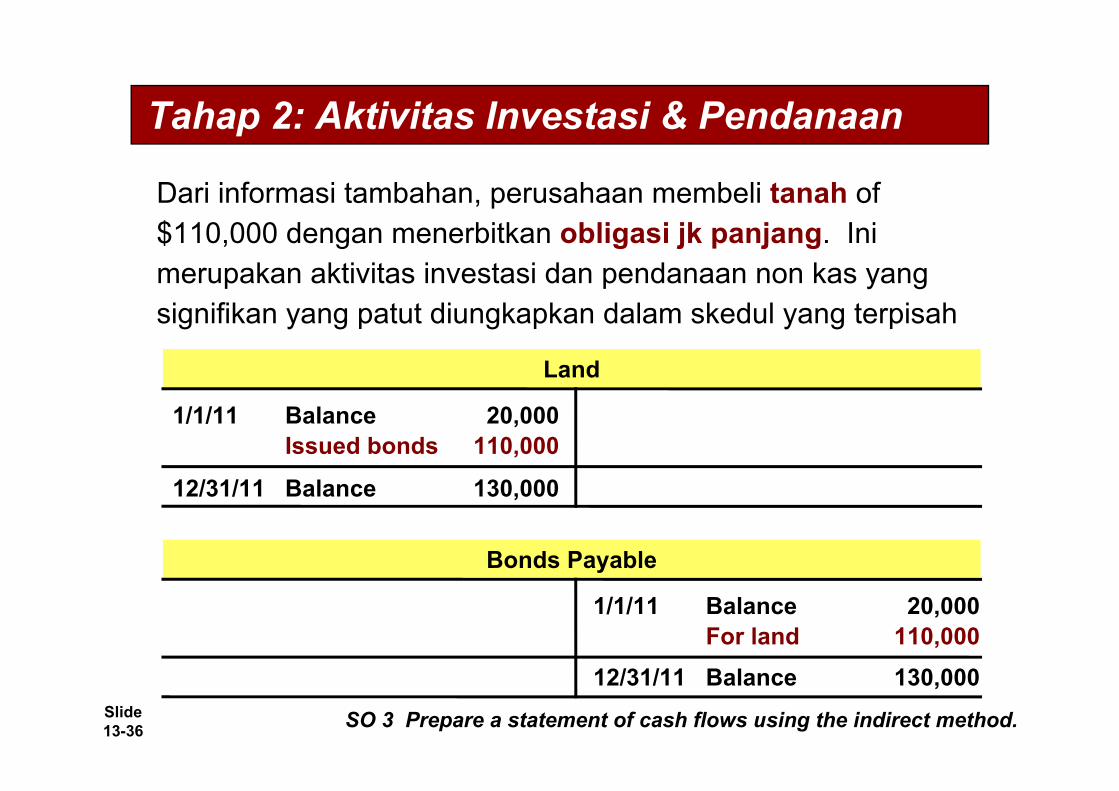

Dari informasi tambahan, perusahaan membeli tanah of $110,000 dengan menerbitkan obligasi jk panjang. Ini merupakan aktivitas investasi dan pendanaan non kas yang signifikan yang patut diungkapkan dalam skedul yang terpisah

SO 3 Prepare a statement of cash flows using the indirect method.

Tahap 2: Aktivitas Investasi & Pendanaan

Land

1/1/11 Balance 20,000Issued bonds 110,000

12/31/11 Balance 130,000

Bonds Payable

1/1/11 Balance 20,000For land 110,000

12/31/11 Balance 130,000

Slide 13-37

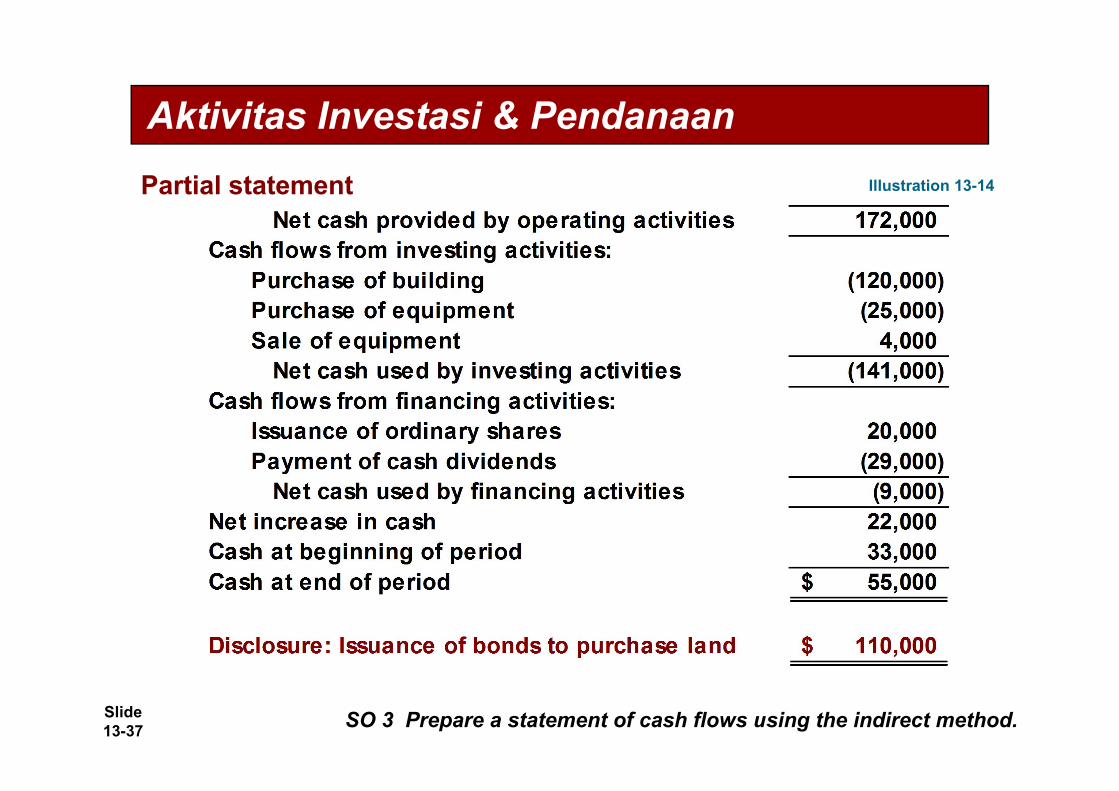

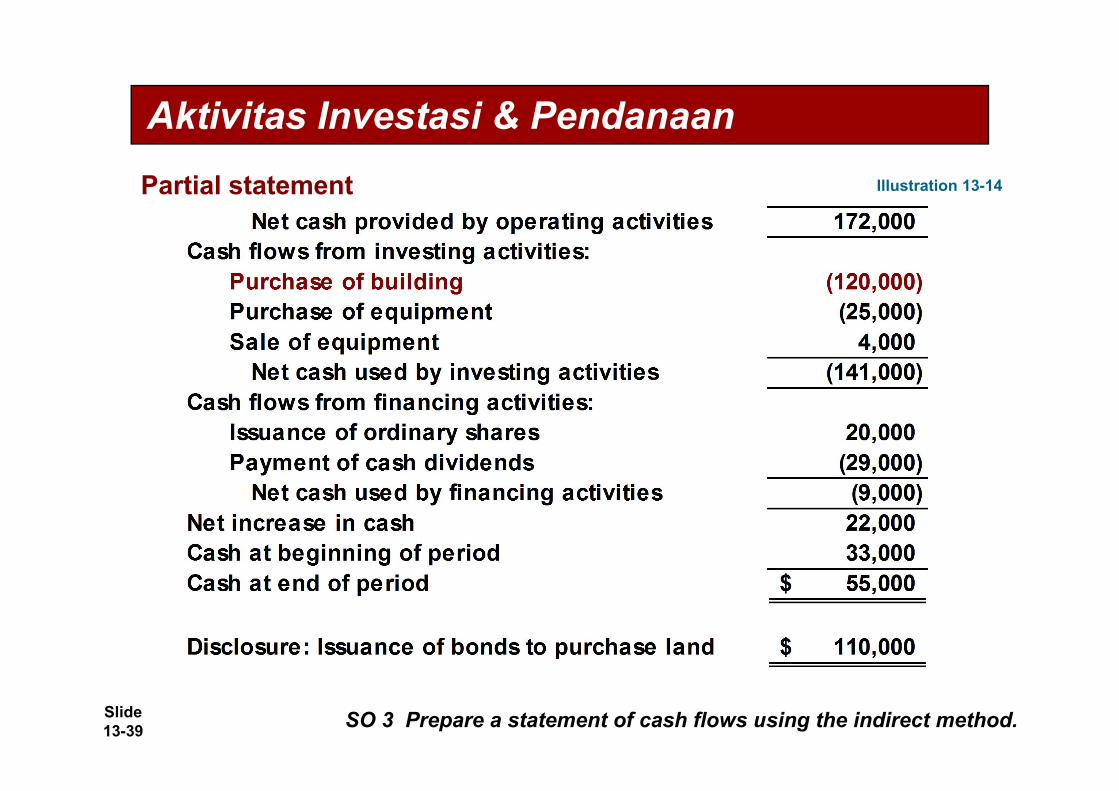

Aktivitas Investasi & PendanaanIllustration 13-14Partial statement

SO 3 Prepare a statement of cash flows using the indirect method.

Slide 13-38

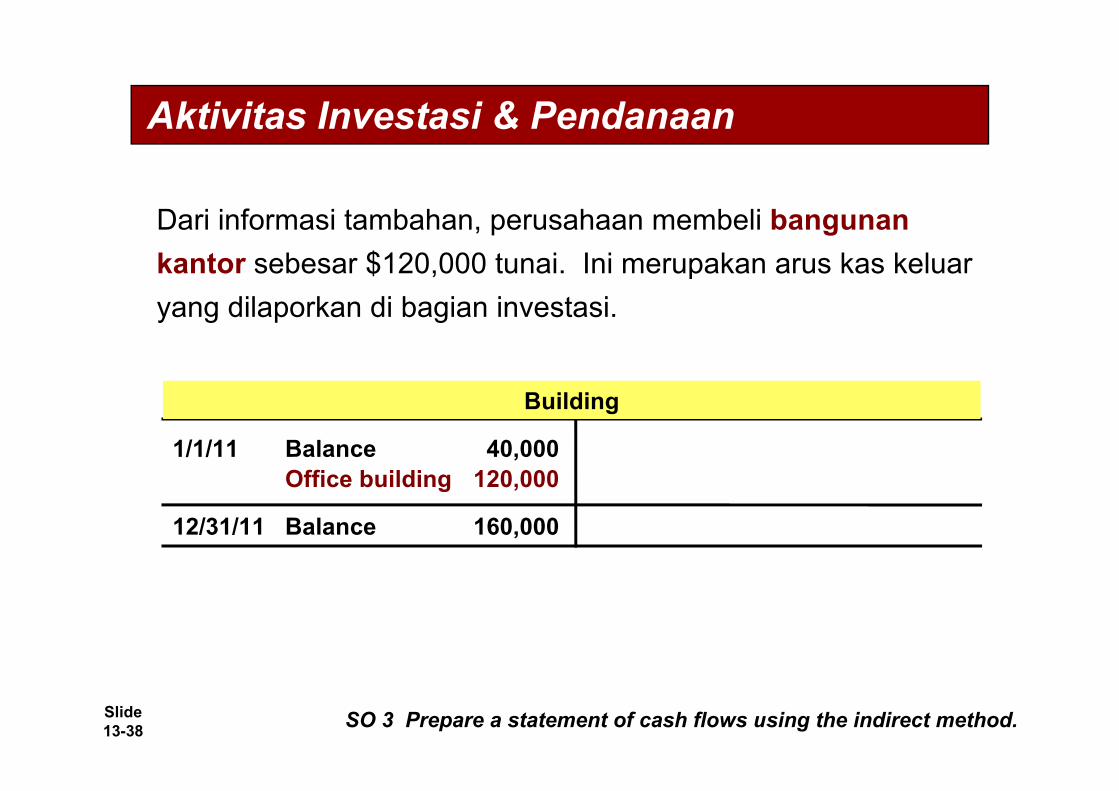

Dari informasi tambahan, perusahaan membeli bangunan kantor sebesar $120,000 tunai. Ini merupakan arus kas keluar yang dilaporkan di bagian investasi.

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas Investasi & Pendanaan

1/1/11 Balance 40,000Office building 120,000

12/31/11 Balance 160,000

Building

Slide 13-39

Aktivitas Investasi & PendanaanIllustration 13-14Partial statement

SO 3 Prepare a statement of cash flows using the indirect method.

Slide 13-40

Informasi tambahan menjelaskan bahwa peningkatan peralatan dihasilkan dari dua transaksi: (1) pembelian peralatan sebesar $25,000, dan (2) penjualan peralatan sebesar $4,000 dengan harga pokok $8,000.

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas Investasi & Pendanaan

1/1/11 Balance 10,000Purchase 25,000

12/31/11 Balance 27,000

Equipment sold 8,000

Cash 4,000Accumulated depreciation 1,000Loss on sale of equipment 3,000

Equipment 8,000

Ayat jurnal

Equipment

Slide 13-41 SO 3 Prepare a statement of cash flows using the indirect method.

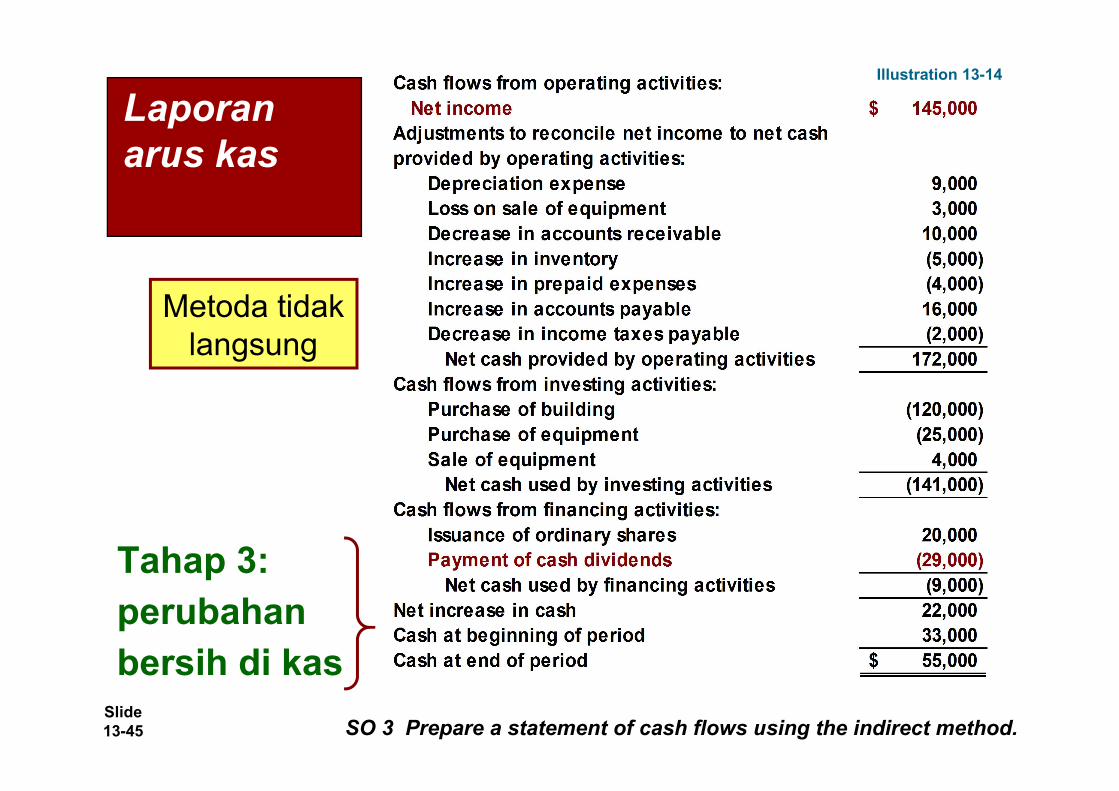

Laporan Arus Kas

Illustration 13-14

Metoda tidak

langsung

Slide 13-42

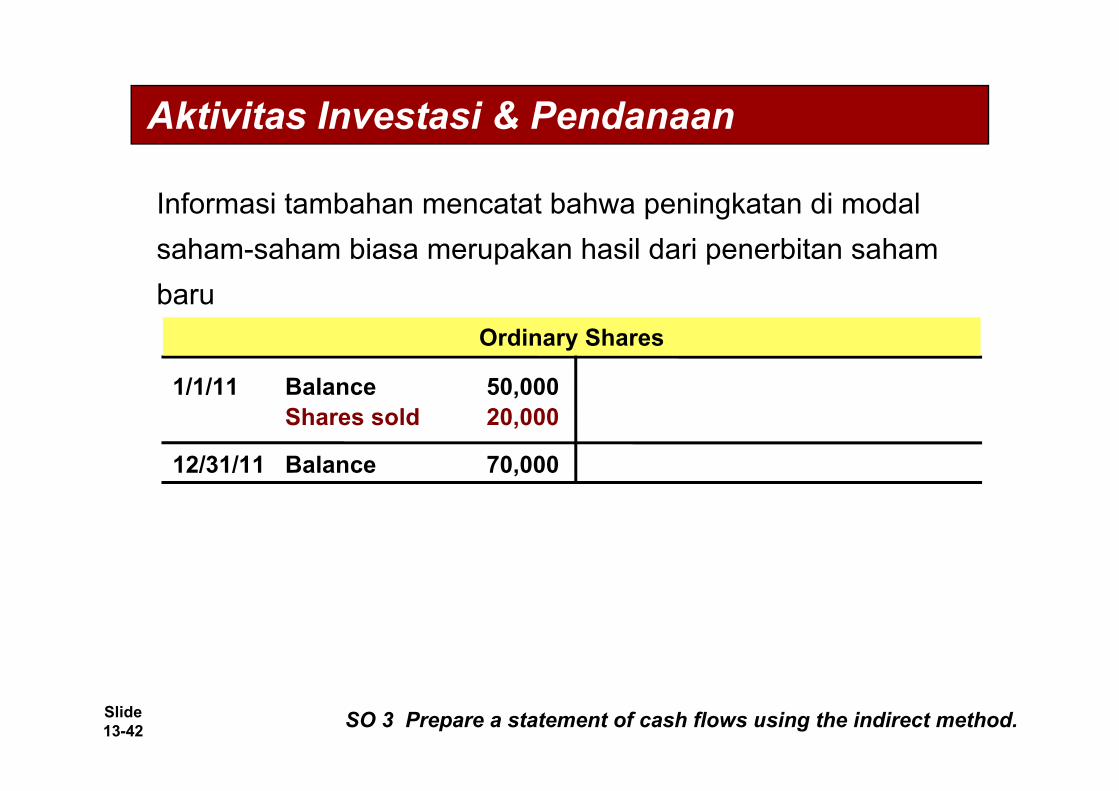

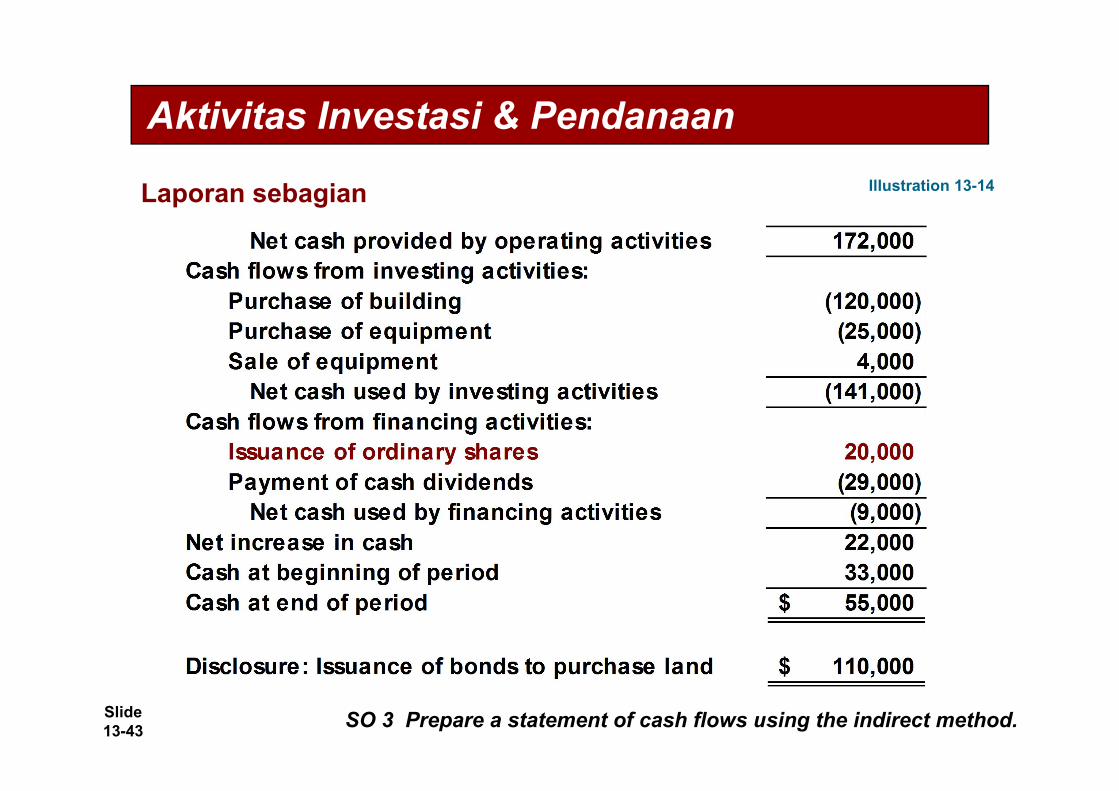

Informasi tambahan mencatat bahwa peningkatan di modal saham-saham biasa merupakan hasil dari penerbitan saham baru

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas Investasi & Pendanaan

1/1/11 Balance 50,000Shares sold 20,000

12/31/11 Balance 70,000

Ordinary Shares

Slide 13-43

Aktivitas Investasi & PendanaanIllustration 13-14Laporan sebagian

SO 3 Prepare a statement of cash flows using the indirect method.

Slide 13-44

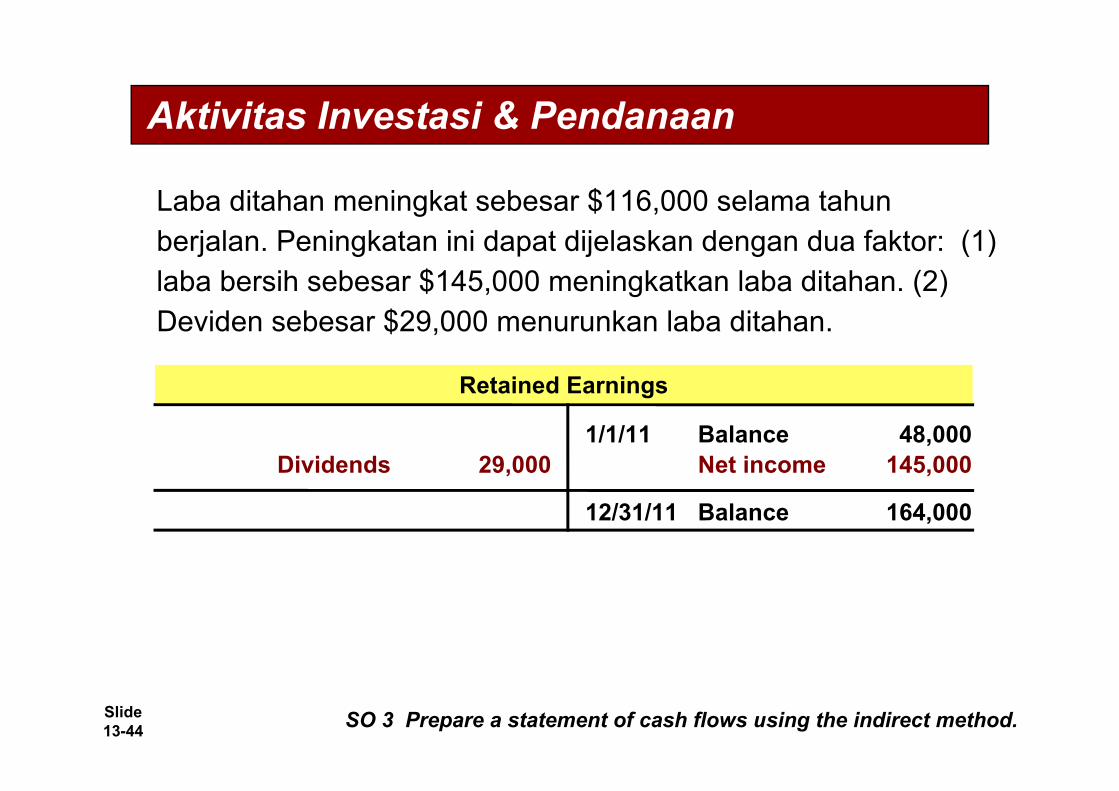

Laba ditahan meningkat sebesar $116,000 selama tahun berjalan. Peningkatan ini dapat dijelaskan dengan dua faktor: (1) laba bersih sebesar $145,000 meningkatkan laba ditahan. (2) Deviden sebesar $29,000 menurunkan laba ditahan.

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas Investasi & Pendanaan

1/1/11 Balance 48,000Net income 145,000

12/31/11 Balance 164,000

Dividends 29,000

Retained Earnings

Slide 13-45 SO 3 Prepare a statement of cash flows using the indirect method.

Laporan arus kas

Illustration 13-14

Metoda tidak langsung

Tahap 3: perubahan bersih di kas

Slide 13-46

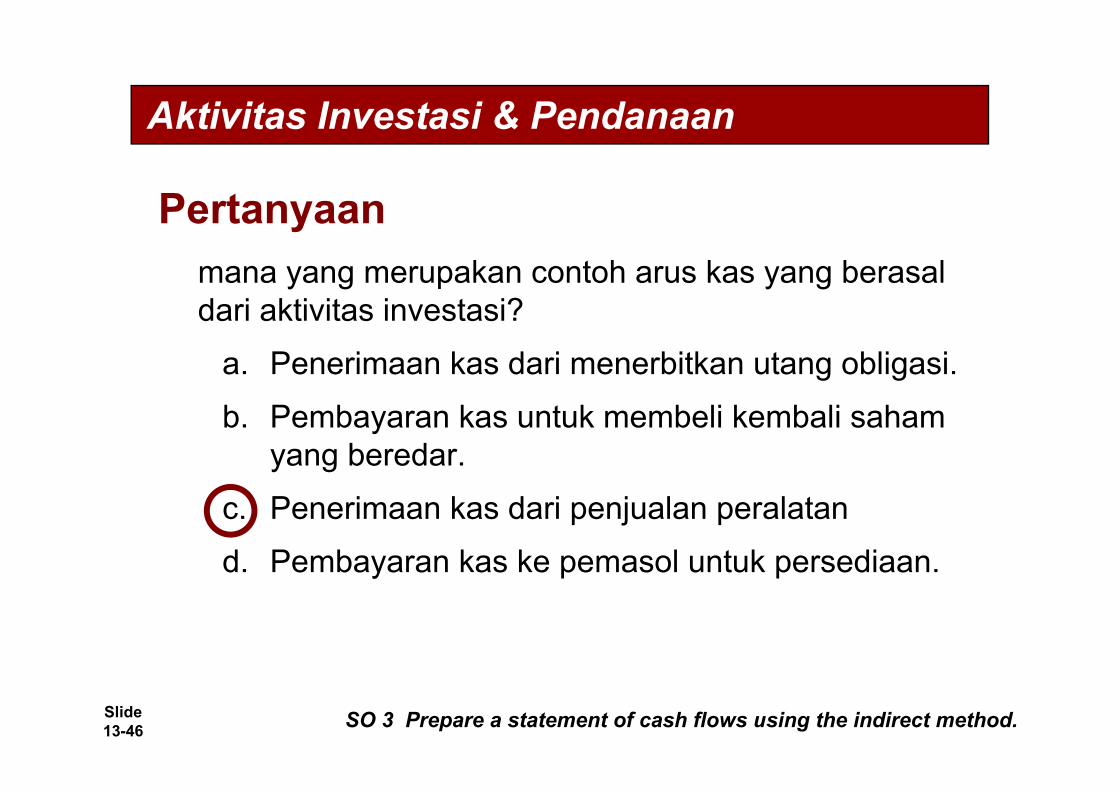

mana yang merupakan contoh arus kas yang berasal dari aktivitas investasi?

a. Penerimaan kas dari menerbitkan utang obligasi.b. Pembayaran kas untuk membeli kembali saham

yang beredar. c. Penerimaan kas dari penjualan peralatand. Pembayaran kas ke pemasol untuk persediaan.

Pertanyaan

SO 3 Prepare a statement of cash flows using the indirect method.

Aktivitas Investasi & Pendanaan

Slide 13-47

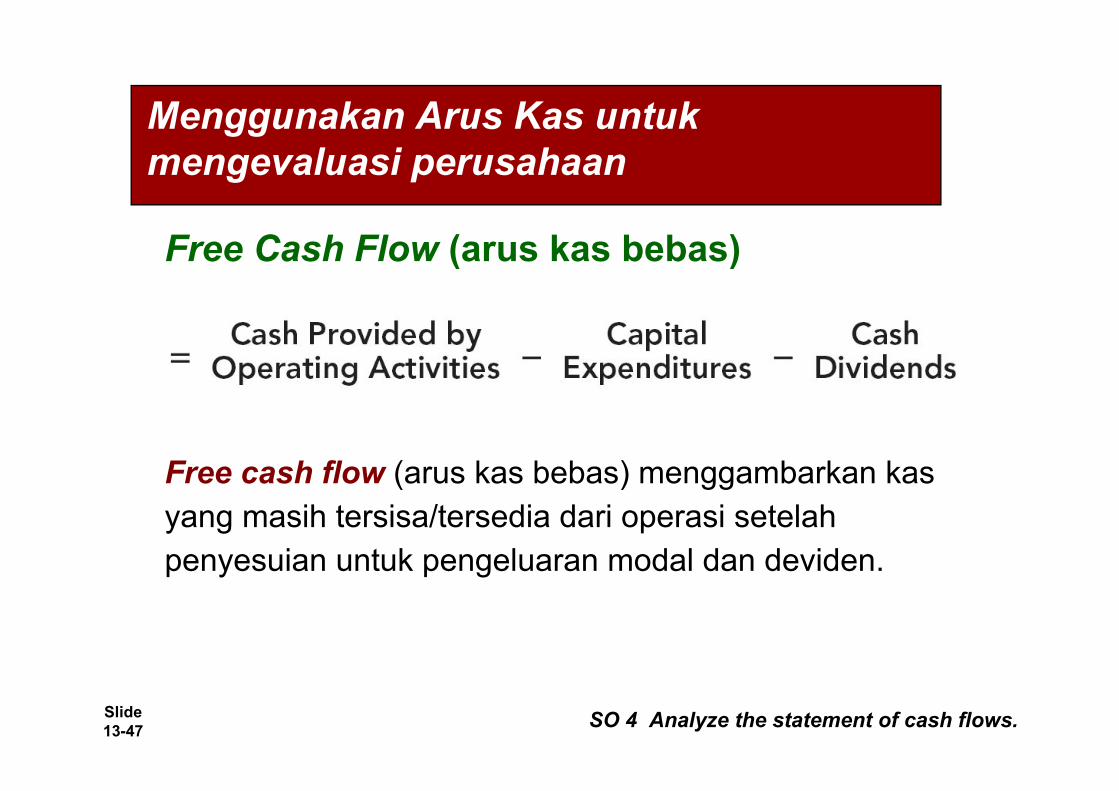

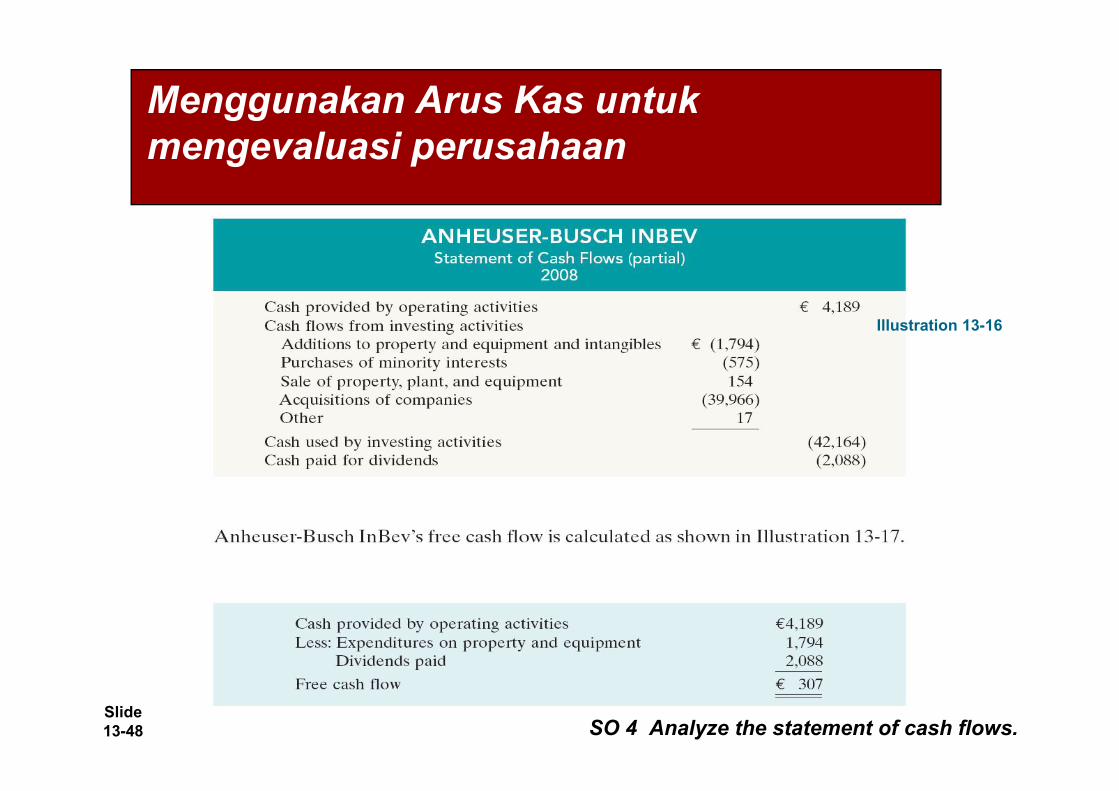

Free Cash Flow (arus kas bebas)

Free cash flow (arus kas bebas) menggambarkan kas yang masih tersisa/tersedia dari operasi setelah penyesuian untuk pengeluaran modal dan deviden.

SO 4 Analyze the statement of cash flows.

Menggunakan Arus Kas untuk mengevaluasi perusahaan

Slide 13-48 SO 4 Analyze the statement of cash flows.

Menggunakan Arus Kas untuk mengevaluasi perusahaan

Illustration 13-16

Slide 13-49

Perusahaan yang menyiapkan Laporan Keuangan berdasarkan IFRS dan GAAP harus menyiapkan laporan arus kas sebagai bagian yang terintegrasi dari Laporan Keuangan.

IFRS and GAAP mensyaratkan bahwa laporan arus kas harus memiliki tiga bagian- operasi, investasi dan pendanaan- bersamaan dengan perubahan kas dan ekuivalen kas.

Serupa dengan IFRS, laporan arus kas dapat disusun dengan menggunakan metode tidak langsung atau langsung di bawah GAAP. Di Amerika Serikat dan pengaturan internasional, sebagian besar perusahaan memilih metode tidak langsung untuk pelaporan arus kas bersih dari aktivitas operasi.

Memahami U.S. GAAP

Perbedaan kunci Laporan Arus Kas

Slide 13-50

Definisi setara kas yang digunakan dalam GAAP serupa dengan yang digunakan dalam IFRS. Perbedaan utama adalah bahwa dalam situasi tertentu, bank overdraft dianggap sebagai bagian dari kas dan setara kas berdasarkan IFRS, yang tidak terjadi di GAAP. Berdasarkan GAAP, bank overdraft diklasifikasikan sebagai aktivitas pendanaan.

IFRS mensyaratkan bahwa aktivtas investasi dan pendanaan non-kas dikecualikan dari laporan arus kas. Aktivitas investasi dan pendanaan non kas harus diungkapkan dalam catatan bukan dalam laporan keuangan. Berdasarkan GAAP, perusahaan dapat menyajikan informasi ini di bagian bawah laporan arus kas.

Memahami U.S. GAAP

Perbedaan kunci Laporan Arus Kas

Slide 13-51

Pandangan ke depan

Memahami U.S. GAAP

Saat ini, FASB dan IASB terlibat dalam proyek bersama pada penyajian dan organisasi informasi dalam laporan keuangan. Salah satu pendekatan yang menarik, terungkap dalam proposal yang diterbitkan dari proyek itu, adalah bahwa di masa depan laporan laba rugi dan laporan posisi keuangan akan mengadopsi judul sama dengan laporan arus kas. Artinya, laporan laba rugi dan laporan posisi keuangan akan dipecah menjadi bagian aktivitas operasi, investasi, dan pendanaan. Sehubungan dengan laporan arus kas khusus, gagasan setara kas mungkin tidak akan dipertahankan. Artinya, setara kas tidak akan digabungkan dengan uang tunai melainkan akan dilaporkan sebagai bentuk yang sangat likuid, investasi dengan resiko rendah.

Laporan Arus Kas

continued

Slide 13-52

Pandangan ke depan

Memahami U.S. GAAP

Definisi uang tunai dalam literatur yang ada akan dipertahankan, dan laporan arus kas akan menyajikan informasi mengenai perubahan kas saja. Selain itu, FASB mendukung penyajian arus kas operasi dengan menggunakan metode langsung saja. Namun, mayoritas anggota IASB menyatakan preferensi untuk tidak mnsyaratkan penggunaan metoda langsung atas pelaporan arus kas operasi. Jadi, kedua Dewan harus menyelesaikan perbedaan mereka di daerah ini dalam rangka untuk menerbitkan standar terkonvergen untuk laporan arus kas.

Laporan Arus Kas

Slide 13-53

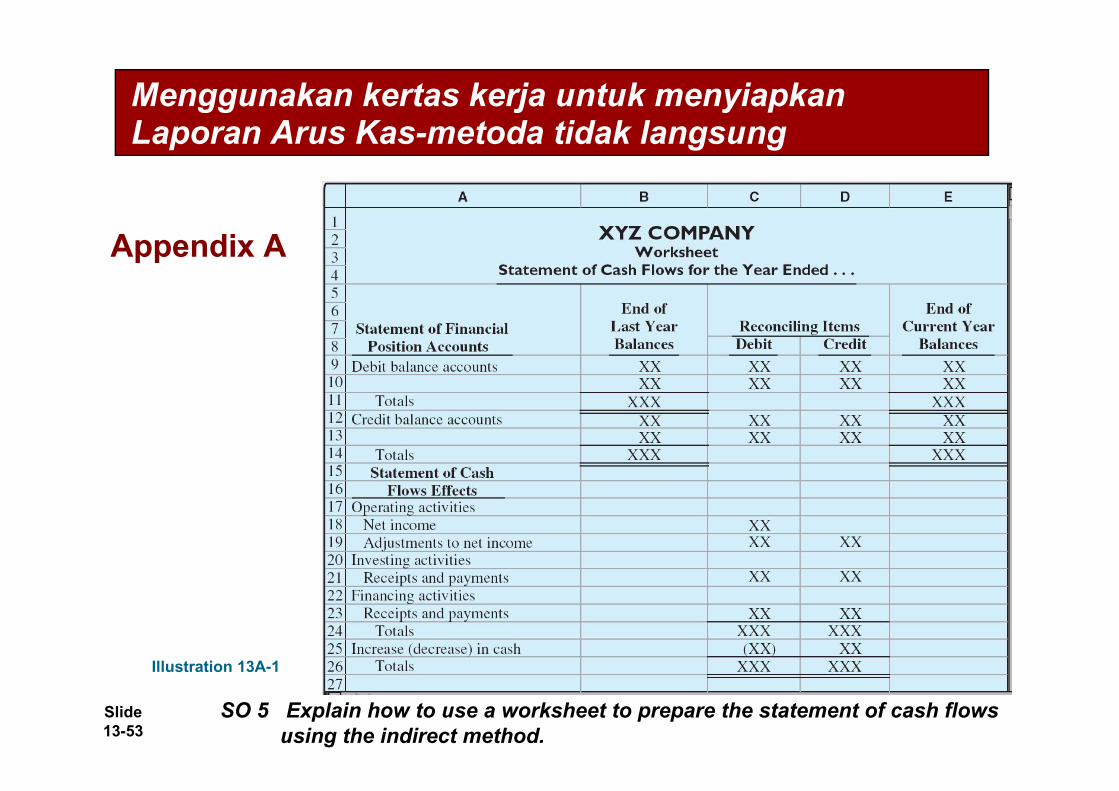

Menggunakan kertas kerja untuk menyiapkan Laporan Arus Kas-metoda tidak langsung

Illustration 13A-1

Appendix A

SO 5 Explain how to use a worksheet to prepare the statement of cash flows using the indirect method.

Slide 13-54

SO 5 Explain how to use a worksheet to prepare the statement of cash flows using the indirect method.

Menyiapkan Kertas Kerja1. Masukkan saldo awal dan akhir dari akun posisi keuangan Enter

pada bagian laporan posisi keuangan.

2. Masukkan pada kolom rekonsiliasi kertas kerja data yang menjelaskan perubahan pada akun laporan posisi keuangan selain kas dan pengaruh mereka terhadap laporan arus kas.

3. Masukkan baris kas dan pada bagian bawah kertas kerja peningkatan dan penurunan kas. Jurnal ini harus memungkinkan total kolom rekonsiliasi yang akan disetujui

Menggunakan kertas kerja untuk menyiapkan Laporan Arus Kas-metoda tidak langsung

Slide 13-55

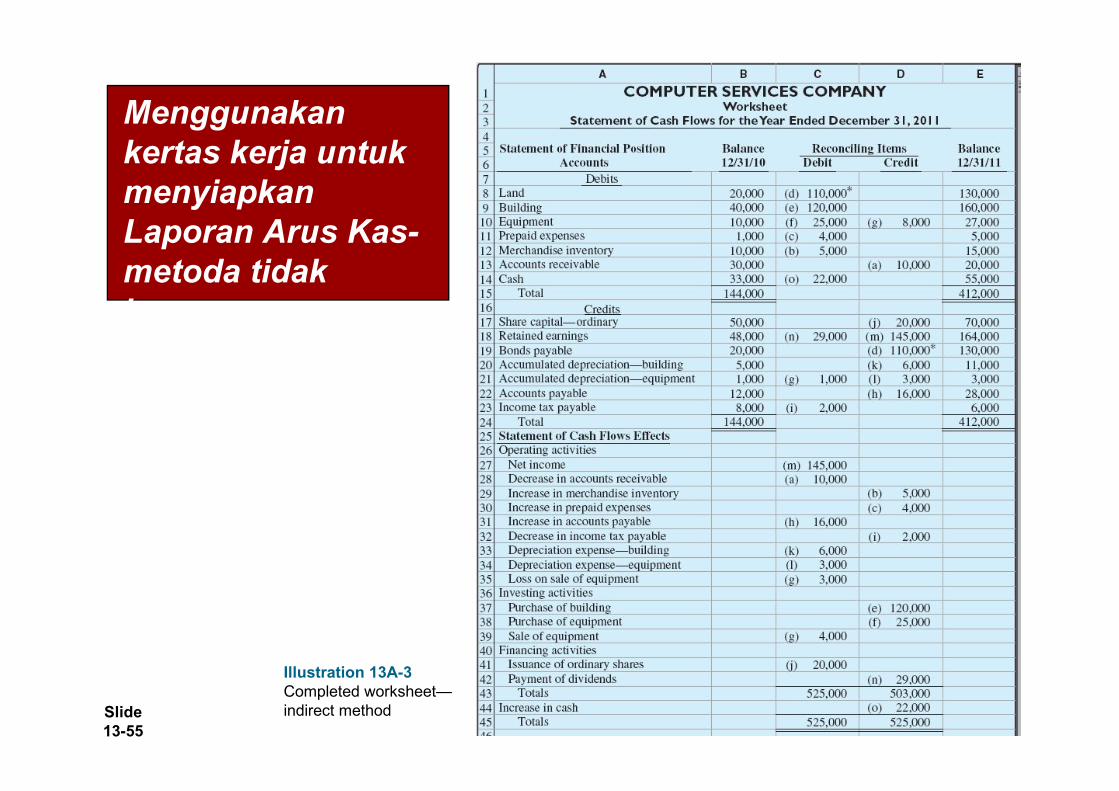

Menggunakan kertas kerja untuk menyiapkan Laporan Arus Kas-metoda tidak langsung

Illustration 13A-3Completed worksheet—indirect method

Slide 13-56 SO 6 Prepare a statement of cash flows using the direct method.

1. Dengan metode langsung, perusahaan menghitung kas bersih yang diperoleh dari aktivitas operasi dengan menyesuaikan setiap item dalam laporan laba rugi dari basis akrual ke basis kas.

2. Untuk mempermudah dan memadatkan bagian aktivitas operasi, perusahaan hanya melaporkan kelompok utama penerimaan kas dan pembayaran kas operasi.

3. Untuk pengelompokan utama ini, perbedaan antara penerimaan kas dan pembayaran kas merupakan kas bersih yang diperoleh dari aktivitas operasi.

Laporan Arus Kas-Metoda Langsung

Appendix B

Slide 13-57

Illustration 13B-2

SO 6 Prepare a statement of cash flows using the direct method.

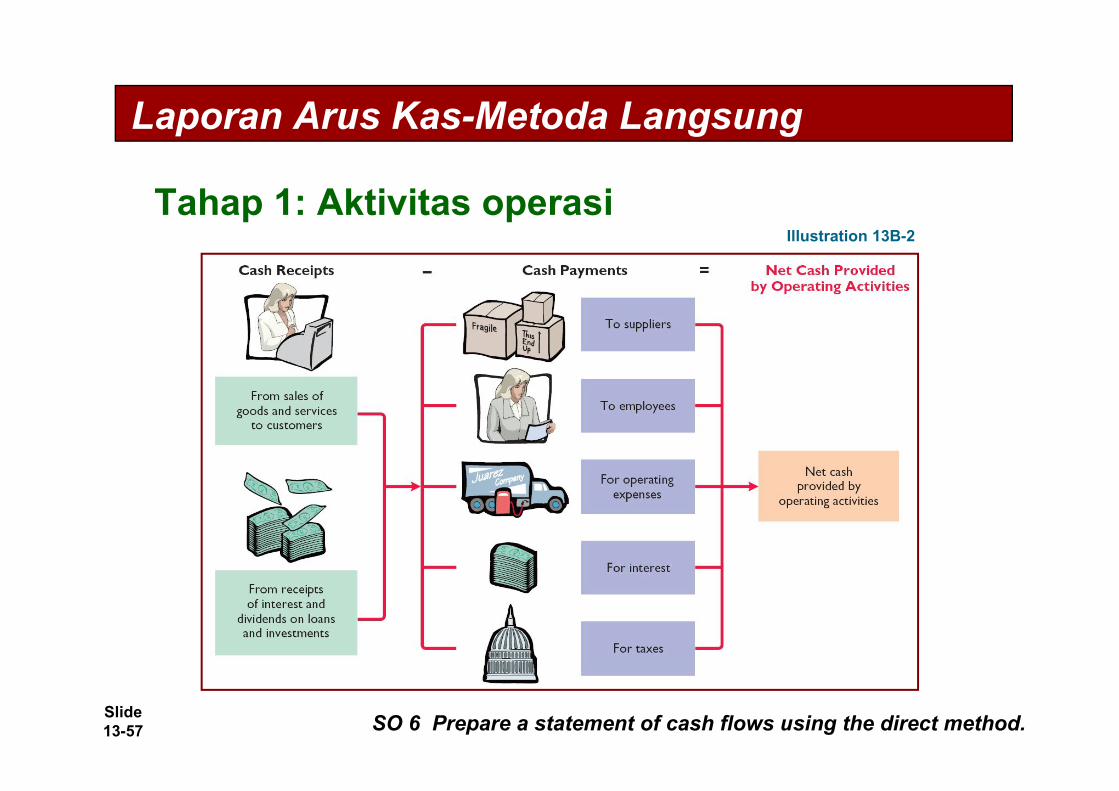

Tahap 1: Aktivitas operasi

Laporan Arus Kas-Metoda Langsung

Slide 13-58

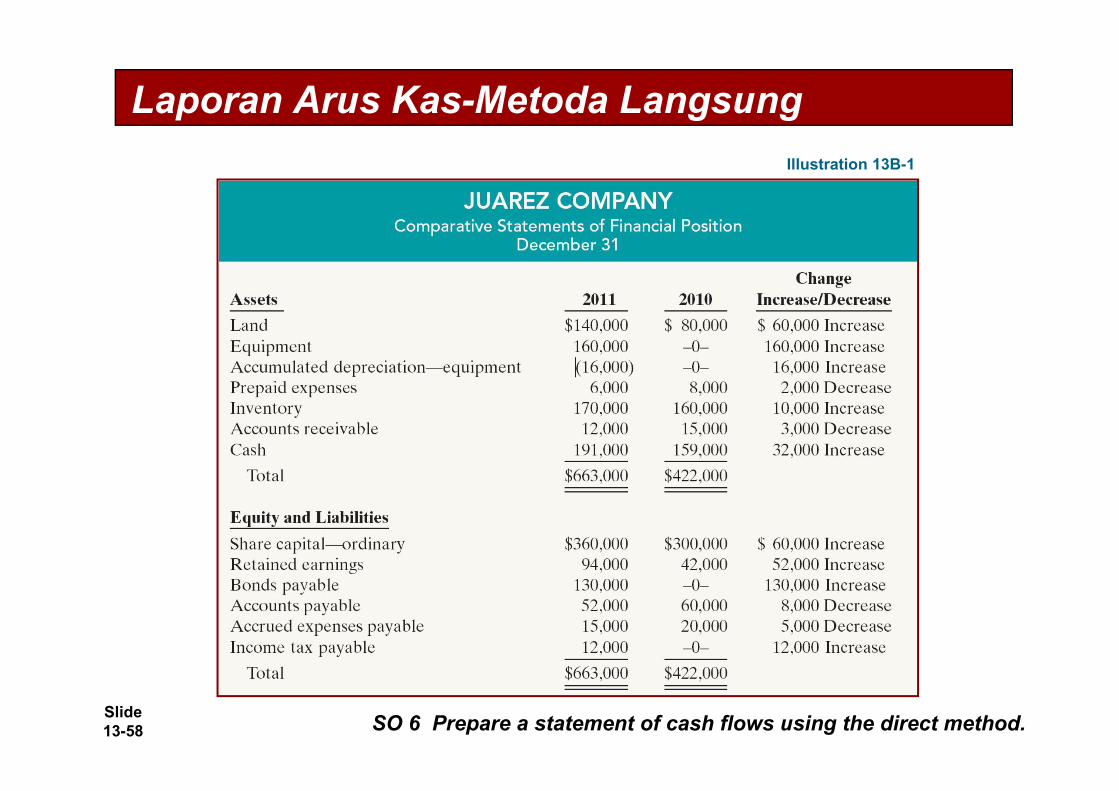

Illustration 13B-1

SO 6 Prepare a statement of cash flows using the direct method.

Laporan Arus Kas-Metoda Langsung

Slide 13-59

Illustration 13B-1

SO 6 Prepare a statement of cash flows using the direct method.

Laporan Arus Kas-Metoda Langsung

Informasi tambahan:1. di tahun 2011, perusahaan mengumumkan dan membayar deviden kas sebesar $32,000.2. Obligasi diterbitkan dengan nilai nominal secara tunai sebesar $130,000 3. Peralatan dibeli secara tunai seharga $180,000.4. Peralatan dengan harga $20,000 dijual tunai sebesar $17,000 saat nilai buku peralatan

sebesar $18,000.5. Saham biasa diterbitkan dengan nilai $60,000 untuk mendapatkan tanah.

Slide 13-60

Illustration 13B-3

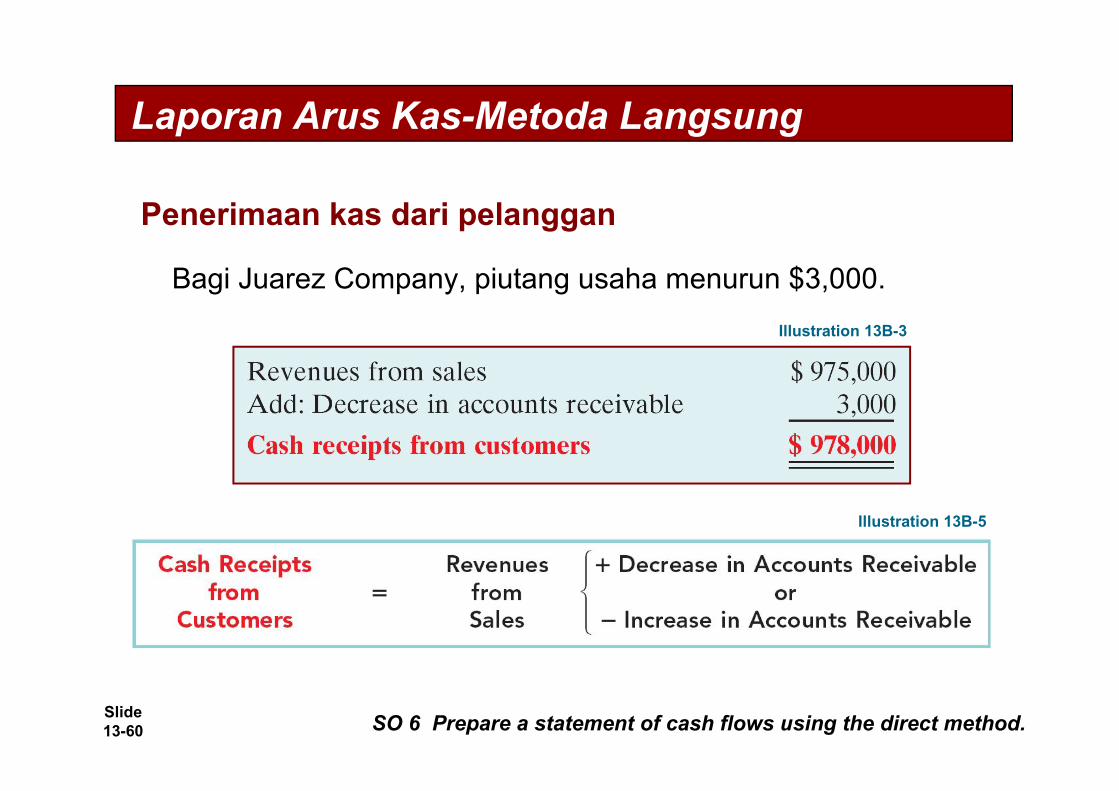

Penerimaan kas dari pelanggan

SO 6 Prepare a statement of cash flows using the direct method.

Bagi Juarez Company, piutang usaha menurun $3,000.

Illustration 13B-5

Laporan Arus Kas-Metoda Langsung

Slide 13-61

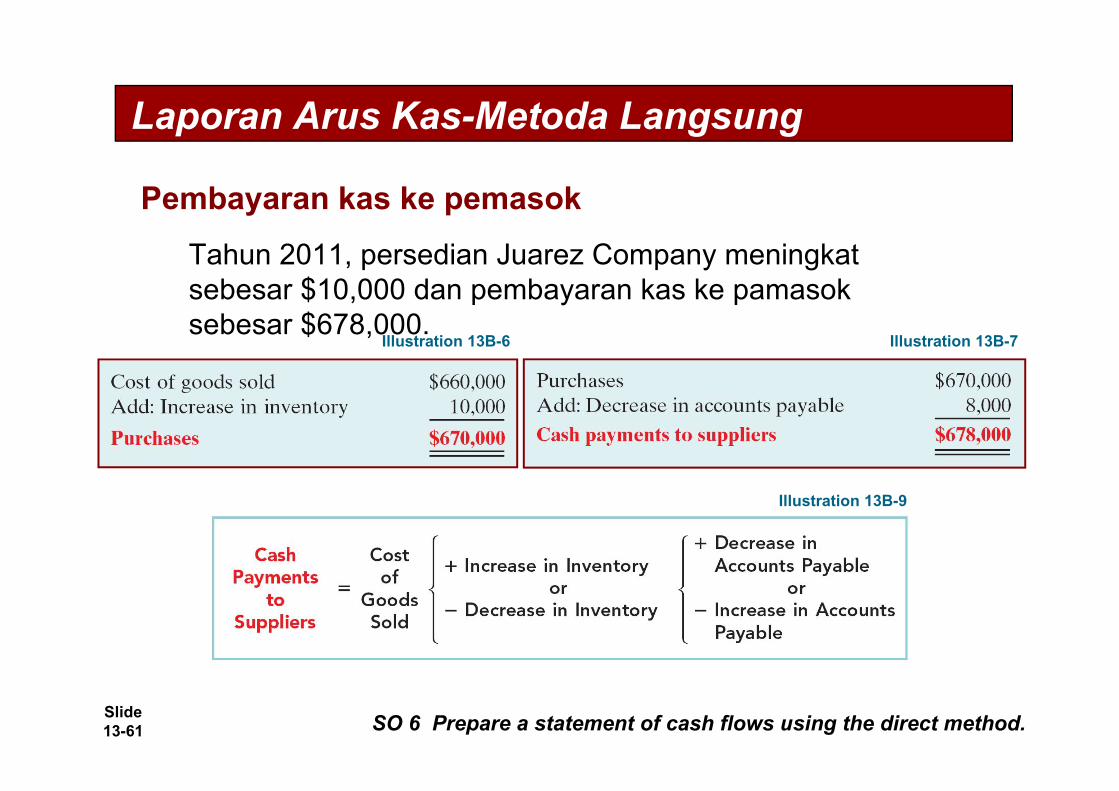

Illustration 13B-6

Pembayaran kas ke pemasok

SO 6 Prepare a statement of cash flows using the direct method.

Tahun 2011, persedian Juarez Company meningkat sebesar $10,000 dan pembayaran kas ke pamasok sebesar $678,000.

Illustration 13B-9

Illustration 13B-7

Laporan Arus Kas-Metoda Langsung

Slide 13-62

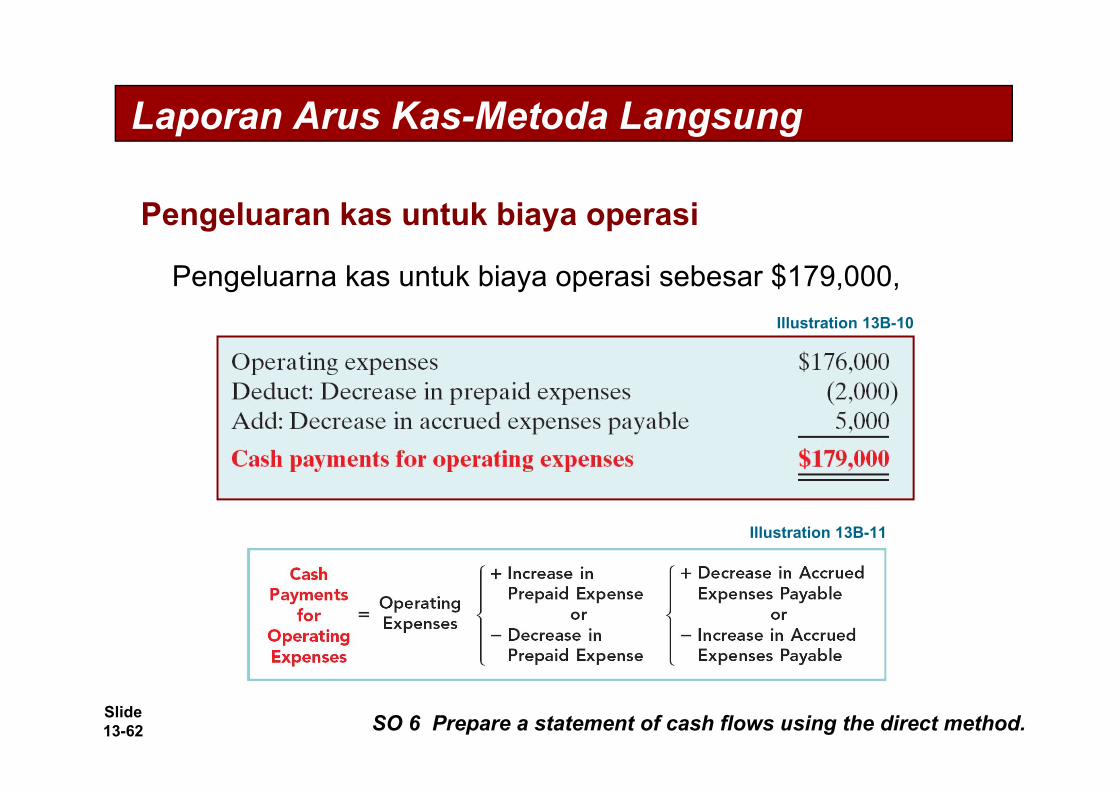

Illustration 13B-10

Pengeluaran kas untuk biaya operasi

SO 6 Prepare a statement of cash flows using the direct method.

Pengeluarna kas untuk biaya operasi sebesar $179,000,

Illustration 13B-11

Laporan Arus Kas-Metoda Langsung

Slide 13-63

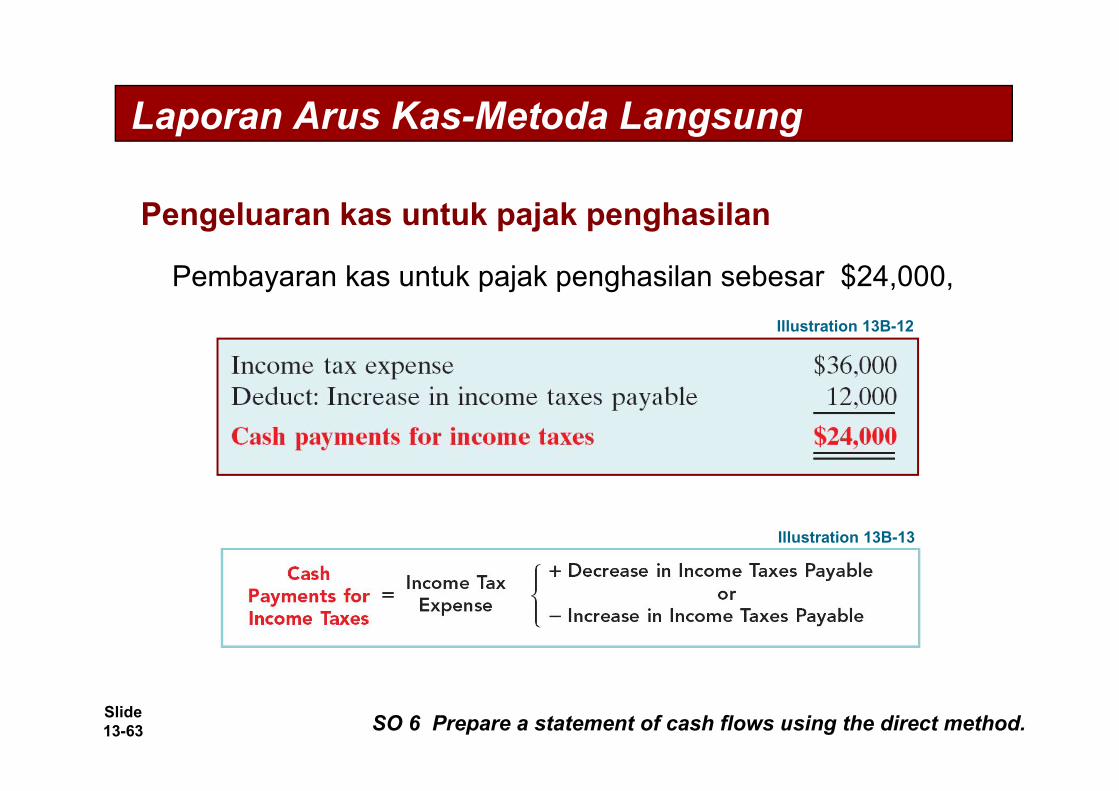

Illustration 13B-12

Pengeluaran kas untuk pajak penghasilan

SO 6 Prepare a statement of cash flows using the direct method.

Pembayaran kas untuk pajak penghasilan sebesar $24,000,

Illustration 13B-13

Laporan Arus Kas-Metoda Langsung

Slide 13-64

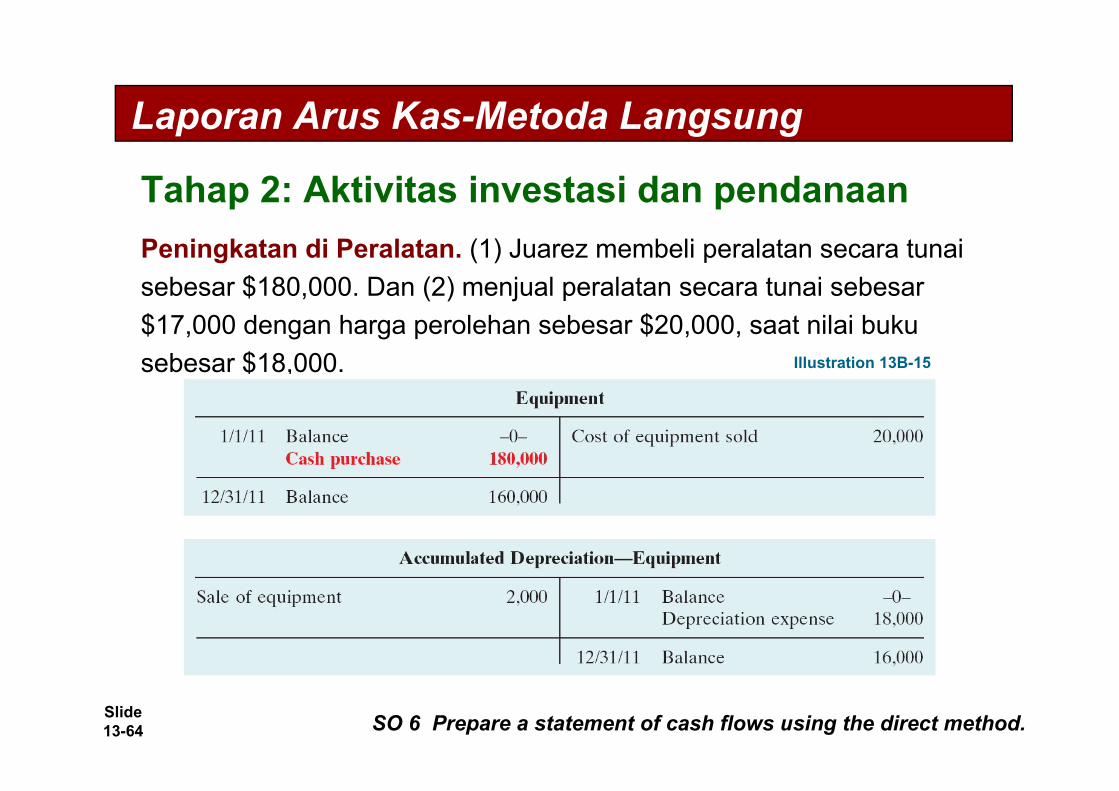

Peningkatan di Peralatan. (1) Juarez membeli peralatan secara tunai sebesar $180,000. Dan (2) menjual peralatan secara tunai sebesar $17,000 dengan harga perolehan sebesar $20,000, saat nilai buku sebesar $18,000.

SO 6 Prepare a statement of cash flows using the direct method.

Tahap 2: Aktivitas investasi dan pendanaan

Laporan Arus Kas-Metoda Langsung

Illustration 13B-15

Slide 13-65

Peningkatan Tanah. Tanah Juarez’ meningkat sebesar $60,000. Bagian informasi tambahan mengindikasikan bahwa perusahaan menerbitkan saham biasa untuk membeli tanah ini

SO 6 Prepare a statement of cash flows using the direct method.

Tahap 2: Aktivitas investasi dan pendanaan

Transaksi investasi dan pendanaan non kas

yang signifikan

Peningkatan Utang obligasi. Utang obligasi meningkat sebesar $130,000. Informasi tambahan mengindikasikan bahwa Juarez menerbitkan obligasi tunai sebesar $130,000 dengan nilai nominal $130,000.

Aktivitas pendanaan

Laporan Arus Kas-Metoda Langsung

Slide 13-66

Peningkatan modal saham-biasa. he Akun modal saham-biasa meningkat sebesar $60,000. Informasi tambahan mengindikasikan bahwa Juarez mendapatkan tanah dengan menerbitkan saham biasa.

SO 6 Prepare a statement of cash flows using the direct method.

Tahap 2: Aktivitas investasi dan pendanaan

Peningkatan Laba Ditahan. Peningkatan bersih laba ditahan sebesar $52,000 hasil dari laba bersih sebesar $84,000 dan pengumuman dan pembayaran deviden kas sebesar $32,000.

Aktivitas pendanaan (deviden kas).

Transaksi investasi dan pendanaan non kas

yang signifikan

Laporan Arus Kas-Metoda Langsung

Slide 13-67

Tahap 3: Perubahan bersih kas

Tahap 2: Aktivitas investasi dan pendanaan

Illustration 13B-16

Laporan Arus Kas-Metoda Langsung

SO 6 Prepare a statement of cash flows using the direct method.

![1#231#231#23/45 /45 /45/45 +, +, +,+, 67# /8...!"#$%& '( )* +,-. /#0)12345 6 780) 9: ;'(?@ ABCDEF GH "#I5J5KL5M5NO?PQ RST RD!GHUVWXYZ[\.]Y^_ `8 ab !cdefg hi PQ j-klRST mnopqrst](https://static.fdocument.pub/doc/165x107/600be505b879ad00c94c8a4f/12312312345-45-4545-67-8-012345.jpg)